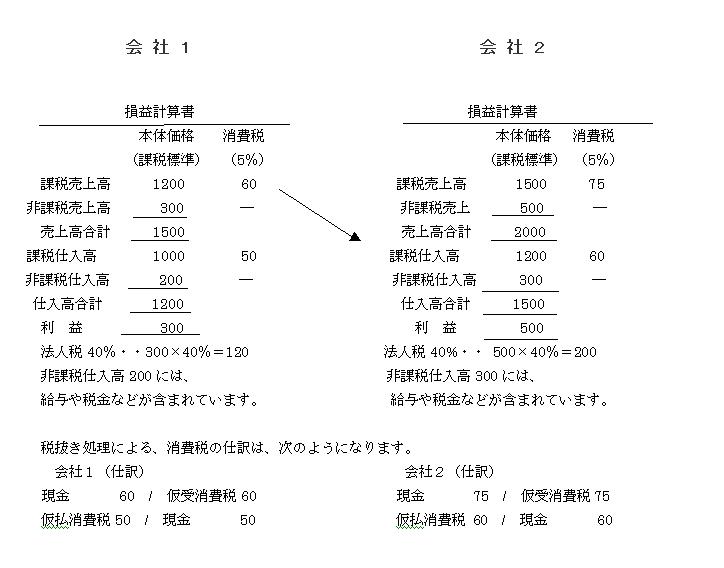

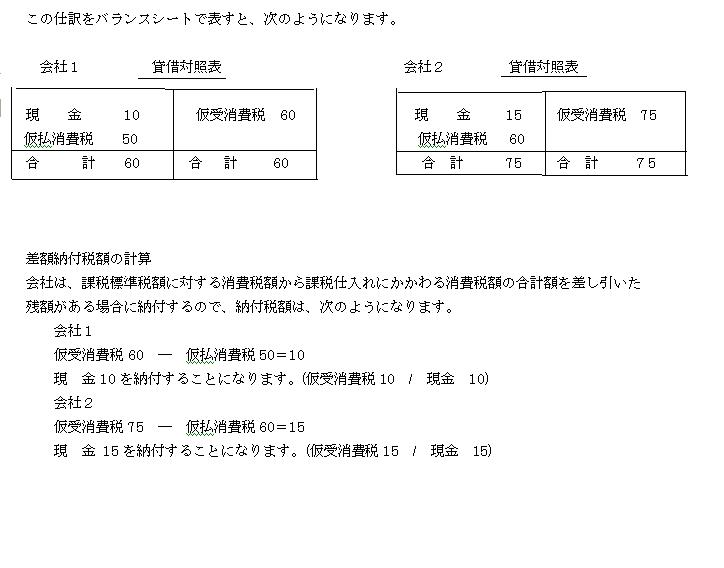

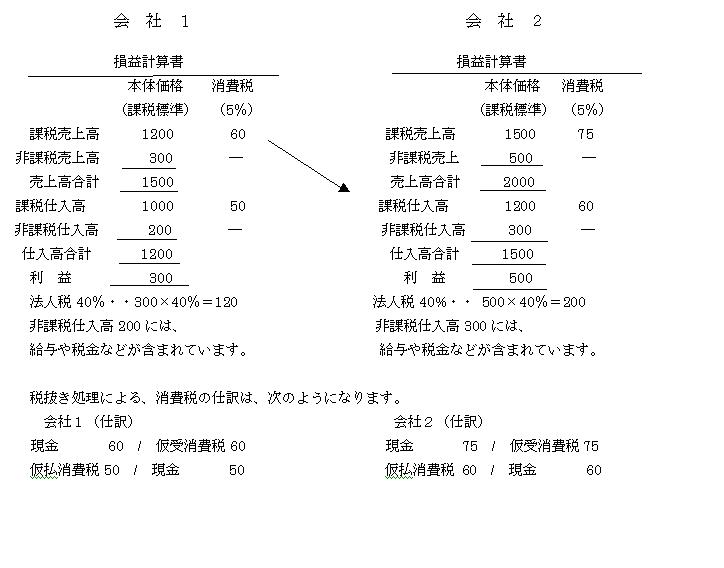

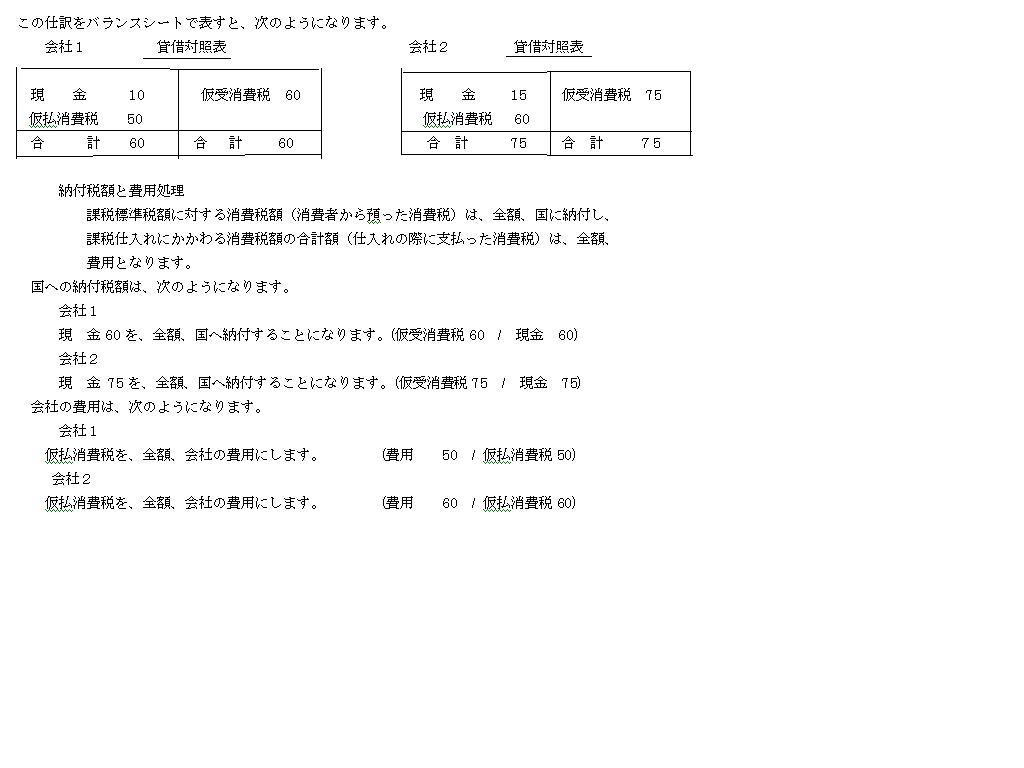

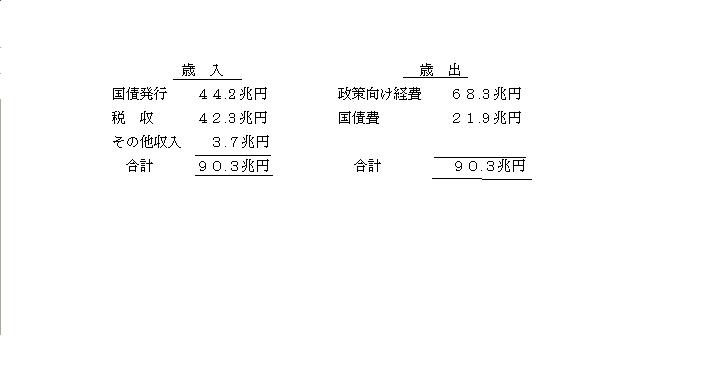

|

電子書籍 家庭簿記入門

この本は、拙著「家庭簿記」入門を電子書籍にしたものです。

本の内容は変わりませんが、家庭簿記を理解していただくために、

一部、追加したり、変更したりしております。

この本は、有料ですが、その内容は、すべて公開しております。

この本を読む前に

1、これからの家庭経営

私たちの老後までのプロセスは、通常、誕生⇒学校・入学・

卒業⇒就職(親から独立)⇒結婚⇒子どもの誕生⇒子ども

の教育⇒子どもの独立(就職・結婚)⇒定年退職⇒老後の

生活という道をたどります。

親から独立した後、何年、何十年という長い家庭生活を、

私たちは、送ります。この長い自分たちの家庭生活がどの

ように変化したのか、その歴史を記録しておくことは、有

意義なことです。

また、長い家庭生活を,1年という期間を区切って、家庭の

消費活動の報告書を作成し、検討し、家庭生活の維持、向上、

発展のために利用することは、私たちにとって、大変重要です。

私は、1年という期間を区切って、家庭の消費活動の報告書を

作成するためには、複式簿記の考え方を利用することが最適だ

と考えます。

そこで、今回、この家庭の消費活動の報告書を作成するために、

「家庭簿記」(家庭用複式簿記)を考えました。

複式簿記を利用した会計情報を持つことで、今日の経済事情の

変化、生活様式の変化など家庭を取り巻く私たちの環境の変化

に十分な対応をして行くことができると思います。

この家庭簿記(家庭用複式簿記)を使って、1年間の家庭の

消費活動を記録して作られる報告書を、「家庭決算書」とい

います。

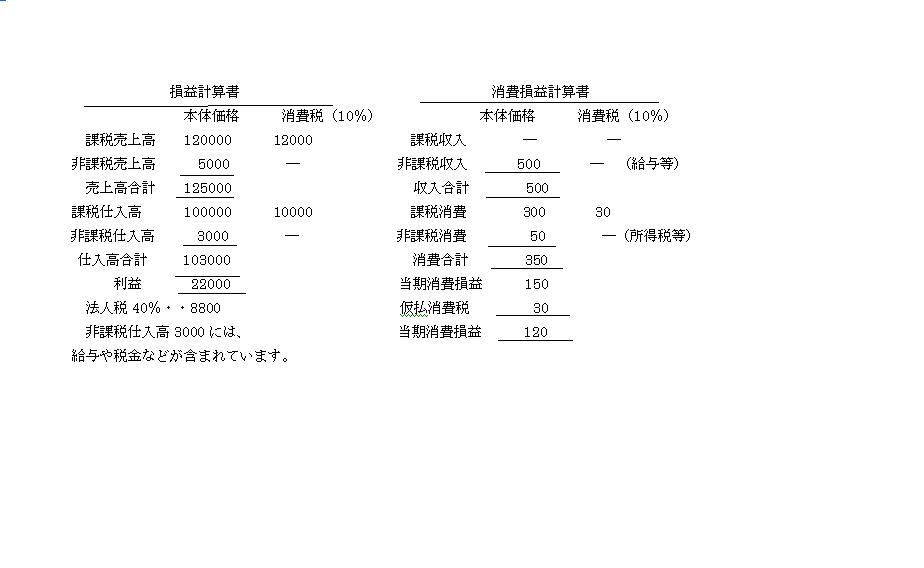

家庭決算書は、2つの表からできています。1つは財産対照

表と言い、もう1つは消費損益計算書と言います。

財産対照表は家庭の財産の状況を明らかにし、消費損益計算書

は消費損益を明らかにします。

「家庭経営」とは、家庭の中心である消費活動を通じて、い

かに「消費満足」を得ながら、夢や目標の実現を図るか、と

いうことだと考えます。

これからの家庭経営は、家庭決算書を通して家庭生活における

経済的な影響の規模を正しく把握し、その影響をコントロール

する方法を理解することが、必要だと思います。

家庭では、家庭全体を管理する家庭の経営者が必要です。

家庭の経営者は、家庭簿記(家庭用複式簿記)で家庭決算書

(財産対照表と消費損益計算書)を作り、これを自分たちのオ

リジナルな情報として、また,家庭生活における必需品として

利用する時代になったのです。

家庭簿記(家庭用複式簿記)を利用して、家庭決算書を作る

までの手順は、次のようになっています。

おおよその収入は分かっているが、毎月どれくらいの消費

をしているのか、税金や社会保険料をいくら支払っているの

か、また家庭の資産は現在どれくらいの金額になっているの

かなどについて、自分たちの情報を持っていない人が多く見

受けられます。

これからは、家庭の財産がどのようになっているのか、家庭

の消費損益がどのようになっているのかを見て、家庭全体の

見地から、いかに家庭を健全なものにしていくかを判断し、実

行することが重要です。

また、 自分たちが望む生き方を実現するために、どのような時

に、どれくらいの資金が必要なのか 、長期的な視点に立って、

資金計画を立てて、家庭を経営していくことが必要です。

このために、家庭の経営者が、家庭生活でしなければいけない

こととして次のようなことが考えられます。

・ 家庭生活の事実を数字で知ること

・ 結果とその原因を把握すること

・ 調和(バランス)の取れた資源配分

・ 消費満足の最大化

・ 自己責任と意思決定

・ 自分たちのオリジナル情報を持つ

・ 継続的情報の必要性について

・ 比較の大切さを知る

・ 投資とリスク

・ 資金の管理

・ 社会還元

家族の幸せについては、各家庭によってそれぞれ考え方は異

なります。

また、お金以外に大切な価値がある、ということは、当然です。

しかし、人生において日々お金と無縁ですごすことは不可能だ、

という認識を持つことが重要です。

いまこそ、家庭簿記(家庭用複式簿記)で財産対照表と消費損

益計算書という2つの報告書(家庭決算書)を作り、家庭の経

営者としてお金をコントロールし、バランスの取れた家庭生活

を築くことを、考えるべきだと思います。 ・・・・・・・・・・・・・・

|