|

1、経済主体としての国の役割

経済主体としての国は、法人や個人と異なり、単に生産者として極大利潤を求めたり

消費者として極大満足を目的として行動したりしているのではなく、国全体のバラン

ス、公平、平等な富の再配分、社会福祉、取引の公平などを勘案し、健全な国の運営

を目的に行動しています。

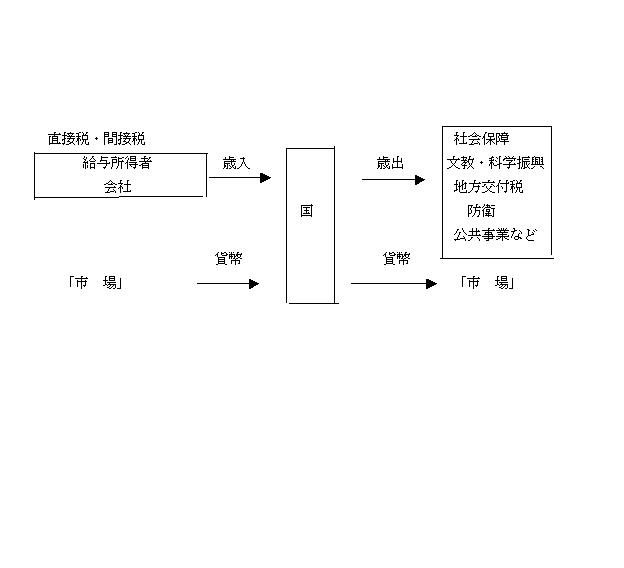

そのためには、市場から貨幣を徴収し、市場への貨幣配分をコントロールして、市場

における貨幣の円滑な循環を図り、経済を安定させることが、国の重要な仕事となり

ます。

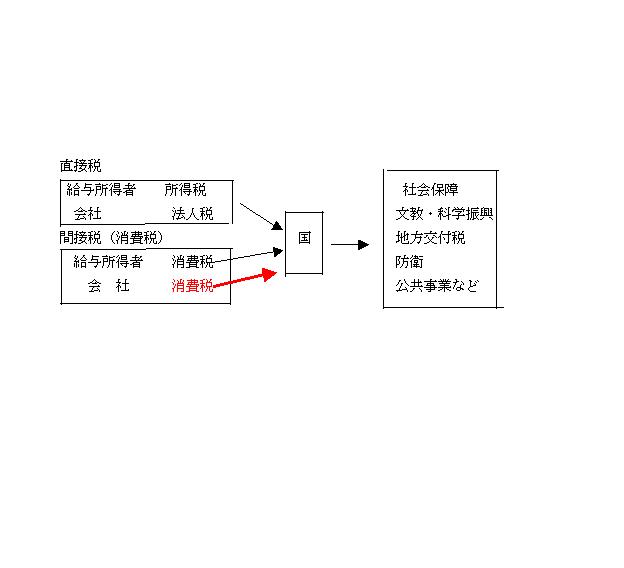

2、租税制度

租税制度と言うのは、公共サービスのコストを賄うための財源を、国民がその

経済力に応じて、公平に負担するシステムであり、所得の再分配、景気調整な

ど多様な機能を持ち、国民経済および国民生活へのかかわりは、非常に深いもの

と言えます。

生活を行っていくうえで、私たちは、様々な財やサービスを消費していますが、

この中には、市場に任せておいては提供されないであろう警察・国防サービス(

純粋公共財)や市場の働きのみに委ねた場合、不十分にしか提供されない可能性

のある医療・教育サービス等(準公共財)があります。

政府は、これらの財・サービスの提供を行って、民間部門の働きを保管し、国民

全体の福祉向上を図ることを役割としています。

この際、政府はこれらの財・サービスを提供するための財源を調達する必要があり

ます。

租税はその調達手段の一つとして位置づけることができ、また、どの程度の財

源を調達すべきかは、政府が提供する財・サービスの水準によって決まるので、

その政府の活動範囲は、結局、国民の要望に基づいて決まるものです。

税制を考える際には、最大限効率的な行政を前提にし、最小限必要な税負担を求め

るとした上で、誰がどの程度ずつ、どのように負担するか、が重要な問題になりま

す。

したがって、その分担方法は、国民全体が最も納得のいく形に決められる必要で、

あるべき税制を考える際には、個々人にはある程度の不満が残るとしても、国民

全体としてその満足度が最も高い形になるよう、幅広い視野で検討されることに

なります。

その基本的な基準としては、公平・中立・簡素の3つがあげられています。

公平の基準とは、税の負担能力(担税力)に応じて課税を行う、すなわち公平な

税負担を求めると言う意味です。

中立の基準とは、税制が出来るだけ民間の経済活動をゆがめないようにすると言う

意味です。

簡素の基準とは、税制の仕組みを出来るだけ簡素化し、納税者が理解しやすいもの

にすると同時に、租税回避行動を誘発せず、税負担の計算が容易で、予見可能性を

高くすることにより、経済的中立性にも貢献すると言う意味です。

このような視点から、租税制度は、経済活動に影響を与える制度として安定性が求め

られる一方で、経済社会の構造的変革に伴って、あるいはそれを見通して新たな視点

からの改革が求められることになります。そこで、各種税目を適切に組み合わせた、

租税体系全体を考える必要があると言われています。

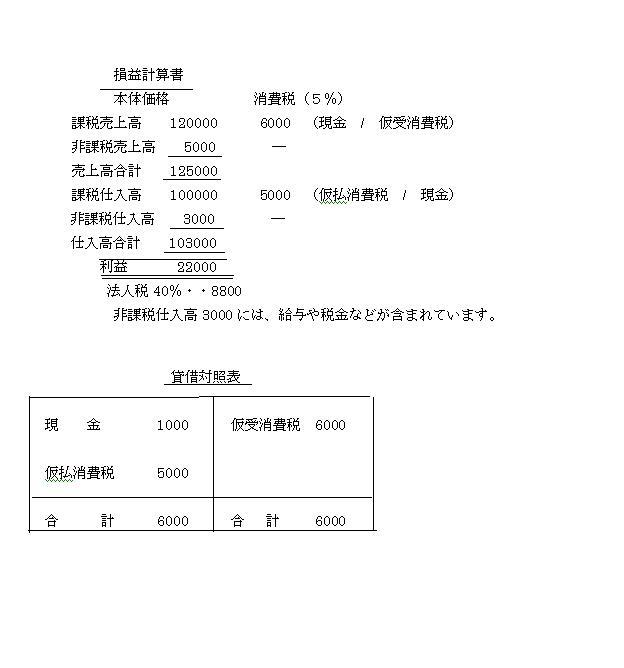

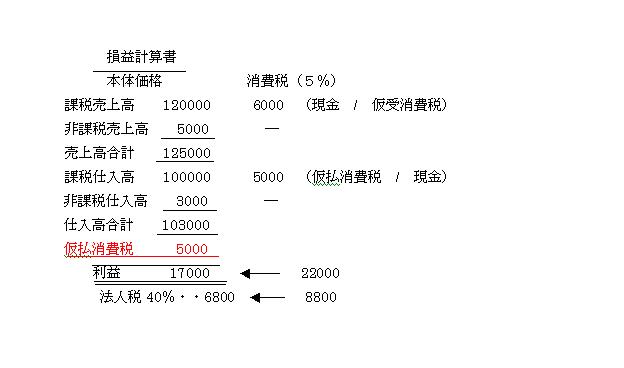

3、経済主体と消費税

消費税は、高齢化社会を展望し、時代の流れを踏まえた公平中立で簡素な税制で、

所得・消費・資産などの間で、バランスの取れた税制を作ると言う目的で作られま

した。この考え方に基づき、(1)社会保障などの社会共通の費用を公平に分かち

合う、(2)経済主体が水平的公平に、税を負担する、(3)消費全般に広く負担

を求めるという考えで、間接税として、消費税が導入されました。しかし、ここで

注意しなければならないのは、国内販売においては、付加価値分の消費税を納める

事業者が消費税を負担しているわけではなく、最終消費者が負担した消費税が事業

者を経由して納税されているという点です。

|