|

|

������������������������������������������������ �裷�������裷������

|

|

��740��

|

�ȷ� |

|

��739��

|

�Ϻ��ߺѡʤ��Σ�����³�������� |

|

��738��

|

̵�����Ӥβ����軻���ʤ��Σ��� |

|

��737��

|

̵�����Ӥβ����軻�� |

|

��736��

|

��ϫ�����Ӥ�̵������ |

|

��735��

|

����̵�����Ӥβȷ��� |

|

��734��

|

�ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ(���£�ǯ)����ʬ |

| ��733�� |

�Ϻ��ߺѡʤ��Σ��ˡ�ʣ�������β̤������ |

|

��732��

|

�Ϻ��ߺѡʤ��Σ��ˡ�ʣ�������β̤������ |

|

��731��

|

�Ϻ��ߺ� |

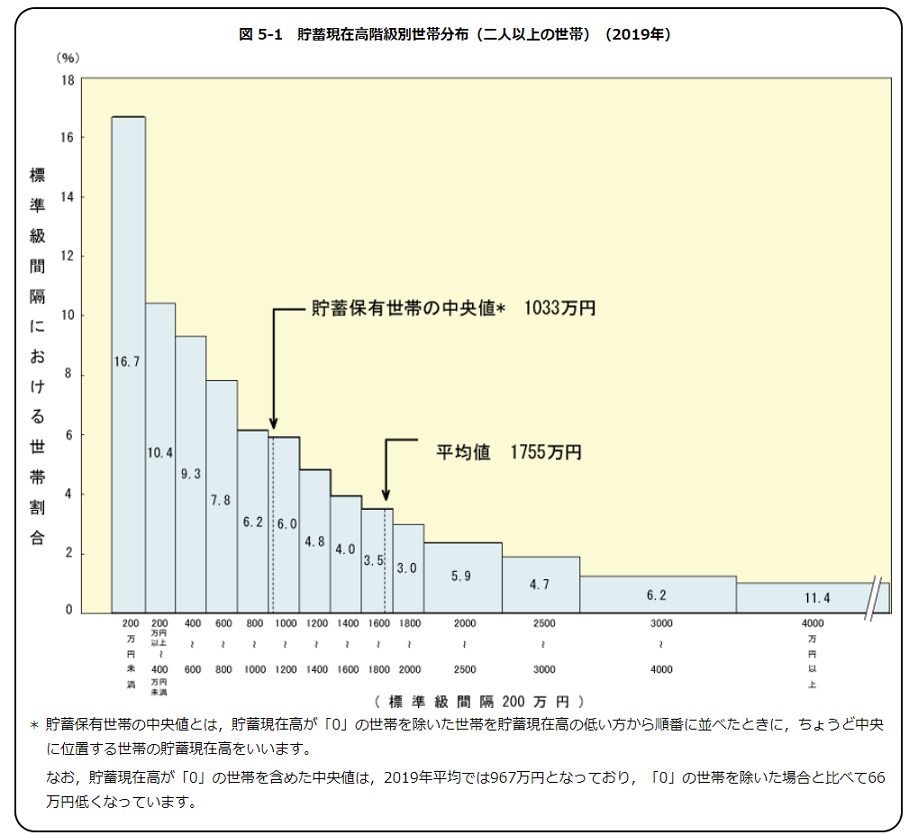

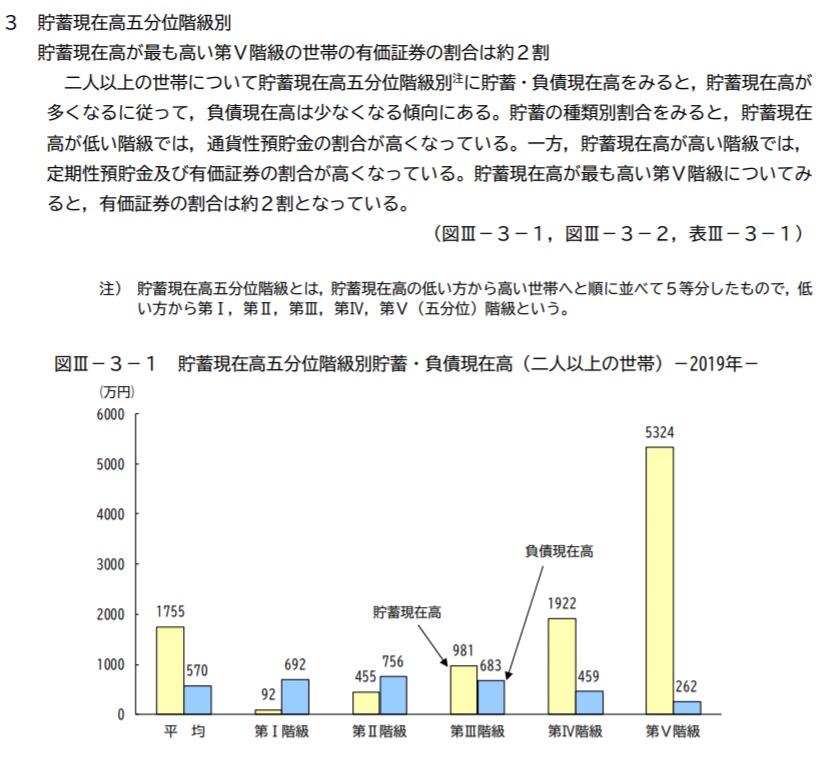

| �裷���������ȷ� |

�����ȷ���������̳�����ɻ��ȡ�

���������߳��̤�����ʬ��

����Ͱʾ�����Ӥ����߸��߹��ʿ�ѤǤ�1755���ߤǤ��������������Ӥ��ۤ��㤤���Ӥ���

���⤤���ӤؤȽ���¤٤��Ȥ��ˡ����礦����������������Ӥ����߸��߹��1033���ߤ�

��ʿ�Ѥ��礭������äƤ��ޤ�������ϡ����ߤ�¿�����Ӥ���ʿ���ͤ��夲�Ƥ��뤿��Ǥ���

����ʿ���͡�1755���ߡ˰ʲ������ӳ���68.7%�ˤʤ�ޤ���

����Ʀ�μ�����ʿ���ͤ�����͡�

��������Υǡ�������פ�狼��䤹��ɽ������ˤ褯�Ȥ���Τ�ʿ���ͤǤ���

�ٻλ��Τ褦�˺�����Ʊ���褦�˹����ä�ʬ�ۤ��Ƥ���Ȥ��ˤϡ�ʿ���ͤ��´��˹�äƤ��ޤ���

�Ȥ�������������ߤΤ褦�ˡ���¦���鱦��������Υ���դˤʤ�Ȥ��ˤϡ�ʿ�Ѥ�ɬ������

�´��ȹ礤�ޤ����Τ褦�ʾ��ˤϡ��ۤ��㤤���������������������Ӥγۡ�����͡ˤ�

��ǧ�����ꡤ����ʬ�ۤΥ���դ��ǧ�����ꤹ�뤳�Ȥ�ɬ�פǤ���

��Ĥμ����̤ξ���

|

| �裷���������Ϻ��ߺѡʤ��Σ�����³�������� |

���Ϻ��η���

��������������Ϲ�ˤ�äƤ��ʤ��礭���ۤʤ뤬��

���Ϻ��ϡ����ϰ�������٥�Ȥ�̵�ط��˿ʹ֤�

��������Τ�ɬ�פʺ���¤ΰῩ����������������ʲ���

���ء��Ŀͤ�ؤ����Ȥ�����ϰ�����ʿ��Ū��

�������٥�ʳ��������ˤ����������㤤�ء��Ŀͤ�

���ؤ���礬���ꡢ���Ԥϡ�����Ū�Ϻ��ס���Ԥ�

������Ū�Ϻ��פȤ����Ƥ��ޤ���

�ʣ�������Ū�Ϻ�

��������Ū�Ϻ��Ȥϡ����ϰ�ʤɤ������٥�Ȥ�̵�ط��ˡ�

������������������������ʤ���������ɬ����¤�

������ˤ�����������Ϻ���٥�ǡ��������

���������ɡ��Է�����η�ǡ�ʤɿʹ֤餷�������ब

����������Ƥ��ʤ����֤�ؤ��Ȥ����Ƥ��ޤ���

������Ū�ˤϡ� �����ɬ�פȤ���뿩�Ȥȿ��Ȱʳ��Τ�Τ�

�������Ǥ�������ν����ޤ��ϻٽп��ʡ��Ϻ��饤��ˤ�

��ã���Ƥ��ʤ����֤��Ƥ��ޤ���

�ʣ�������Ū�Ϻ�

������Ū�Ϻ��Ȥϡ����ι���ϰ�ο��������Ӥ���

����¿�������Ϥ������֤Τ��Ȥ�ؤ����㤨�С�������

������ȡ������Ľ�ʬ�������������Ľ�ʬ���������ӿͰ���

��ʿ�����dz�ä�Ĵ�����������ˤ��������Ⱦʬ�������ʤ�

�����Ӱ��פΤ��Ȥȸ����Ƥ��ޤ���

���ޤ������γ�����Τ�����Ū�Ϻ�Ψ�Ǥ��롣

���¼���-�����ٽ�=�Ľ�ʬ����

���Ľ�ʬ����������ӿͰ�=������ʬ����

��������������=0.5��ʿ������

�����ʸ�ʪ���ա�������ʤɡˤϹ�θ���ʤ���

�������ܤξ�����

�����ʸ���ϫƯ�ʡ���̱�������Ĵ���γ������ȡ�

������

��

���������Ľ�ʬ��������̤����Ӱ����������ٿ�ʬ�ۡʵ���ˤ�

�����ߤ�ȡ�ʿ�� 27 ǯ����١��������Ӱ��פǤ� 40��120 ����

����̤�����㲼����320��700 ����̤���Ǿ徺���Ƥ��롣

�����ֻҤɤ�ס�17 �аʲ��ˤǤ� 40��120 ��̤���Ǥ����褽

�����㲼����280��500 ����̤���Ǿ徺���� ���롣

�����ֻҤɤ⤬���븽�����Ӥ���ͤ���͡פǤ� 40��120 ����

����̤�����㲼����120��140 ��̤���ڤ� 180��240 ��̤����

�����徺���Ƥ��롣

���Ϻ��θ���

�������Ϻ��ϡ����ѵ���η�ǡ���к�Ū�����η�ǡ���Ҳ�

���ݾ����٤η�ǡ�����ä˽������Ф���ˡ������

������Ū�����������ҳ�����⤿�餵��ޤ���

�������֤Ǥߤ�ȡ�Ĺ��Ū�ޤ��Ϲ�¤Ū�Ϻ����ޤ���

������ˤ�äƺ���������Ϻ��䡢�����ҳ��ʤɤ�

����Ū����å��ˤ�äư�������������Ϻ�������ޤ���

���ޤ����ĿͤˤĤ��Ƥߤ�ȡ����¶�ϫƯ�伺�ȡ���������

����ʤ����ȡ����Ȥ��²���οͤ��µ������ܰ顢�ڶ⡢

��ϲ��̵���Ϥ�����������������ϲ�͡�����������������

���ˤ�����̵����������֡��ҳ����Ⱥ����ˤ���Ӽ�

���ʤɤ��������ޤ���

�����Ҳ�Ū���к�Ū���Ϻ��θ����Ȥ��Ƥϡ���ȷбĤ���þ��

��������ʶ��������ȯ���̺�Ķ��ΰ���������

���Ҳ��ݾ����٤��������٤κ�ʬ����ǽ������

���кѳ�ư�ˤ������Զ����⤤����ե졼�������

����Ŭ�ڤ�ˡΧ�䵬�������ܤ�Ҳ�����ԡ�˳��������

������ʤɤ��������Ƥ��ޤ���

���Ϻ��к�

�ʣ��˷�̤��Ф�������

��������¿���ι�ˤ������Ϻ��ϼҲ������Ǥ��ꡢ

������Ȥ�Ҳ�ˤ�ä��н褵���٤������

�����ͤ����Ƥ��ޤ���

�������Τ���ƹ�ˤ������Ҳ��ݾ����٤κ�ʬ����

�����ؤ���ˡ�����ʤɤ�Ԥ�졢�ޤ������Ū͵ʡ��

������Ȥ�Ŀ͡��������Τ���ٱ礬�Ԥ�줿�ꡢ

�������뤤�Ϲ�Ϣ�ʤɤ���ݵ�������α���Ǥβ���

�����ޤ��Ƥ��ޤ���

����2000ǯ����˥塼�衼���dz��Ť��줿��Ϣ�ߥ�˥��ࡦ

�����ߥåȹ�Ϣ�ߥ�� ��������Ǥϡ�ʿ�¤Ȱ�������ȯ���Ϻ���

���Ķ������ȥ��åɡ����Хʥ��ɤ������ˡ����եꥫ��

�����̤ʥˡ����ʤɤ����Ȥ��ƷǤ���21�����ι�Ϣ��

�����˴ؤ������Τ������������ޤ�����

�������ơ����ι�Ϣ�ߥ�˥��������1990ǯ���

�����Ť��줿���פʹ�ݲ�Ĥ䥵�ߥåȤǺ��줿

����ݳ�ȯ��ɸ�����礷�����Ĥζ��̤����ȤߤȤ���

���ޤȤ��줿��Τ��ߥ�� ���೫ȯ��ɸ��Millennium

�� Development Goals��MDGs�ˤǤ���

�ʣ���ͽ���к�

�������Ϻ��˴٤�ʤ������ͽ���к��Ȥ����͡����к���

���ͤ����Ƥ��ޤ���

�������Ҳ��ݾ�����

����

��ï�⤬���µ������Ρ����Ȥʤɤ������Υꥹ����

����äƤ��ꡢ�����ˤ�ä��Ϻ��˴٤��ǽ��������ޤ���

�������Ǥ��δ�����ͽ�ɤ����Ϻ������æ�Ѥ�ٱ礹�뤿�ᡢ

���Ҳ��ݾ����٤¤���������¤������ݸ�����Ť��ݾ㡢

�����������ӥ��ε��դ��ݾڤ��Ƥ��ޤ���

�����ޤ������躤������λҤɤ⤿�����Ф��Ƥϡ��Ҥɤ⤿������

�����ޤ��ä������ηкѼҲ�����ˤ�����餺��̤��ؤδ�˾��

����������Ω�����ϤФ����ȤΤǤ��뵡��ȴĶ�������

�����Ȥǡ��ͤ�Ҳ�ȴؤ���ϡ����ʹ��괶���ؽ������ʤ�

����Ω�����ϤФ����Ҳ�Ū��Ω���䴰���뤿����к���

���Ȥ��Ƥ��ޤ���

������³��������

��ͽ���к��Σ��ĤȤ��Ʋ������ޤ���

������������Ǥϡ��µ�����Ҥ��ݻ��������θ��ۤʤɶ���Ū��

���۵��֤��������Ȥ����¿������б��Ǥ�����֤�

�����Ƥ�����ˡ��ͤ��Ƥ������Ȥ�ɬ�פǤ���

�����������ͽ���к��ΰ�Ĥ���ˡ�Ȥ��ơ�������

�������Ȥʤä���硢�ɤ줯�餤�δ����褬�Ǥ��뤫

���Ȥ����ִ��֡פ�����Ƥ�����ˡ������ޤ���

���������������Ȥʤä����ˡ�����Ǥ�����֤Τ��Ȥ�

���������ǽǯ���פȤ����ޤ���

���������ǽǯ���פ�ʬ���äƤ���С��⤷������

�������ˤʤä����Ǥ⤽��ͽ���к�����ǽ�Ȥʤꡢ

����������ˤ�����������Ū�ʥץ�å��㡼���äǤ��ޤ���

���������ǽǯ���ϡ������軻��κ�о�ɽ����̣���

������»�����ǯ�־����׳ۤdz�äƷ����ޤ���

�������������ǽǯ�����ᡡ��̣���ǯ�־����׳�

����������̣������ġ�

�������㤨�С���о�ɽ����̣�����,����������

���ʻ�,���������ߡ���ģ��������ߡ�

������»����Σ�ǯ�֤ξ����׳ۤ����������ߤ�

���Ȥ���ȡ������ǽǯ���ϼ��Τ褦�˷�����ޤ���

��������,���������ߡࣳ�������ߡᣵǯ

�����Ȥʤꡢ��ǯ�֤ϡ������ʤ������褬��ǽ���Ȥ���

�����Ȥ�ʬ����ޤ���

����

| ����������������о�ɽ |

| �������� |

������� |

| ����̣� |

��

| ������»���� |

| ������������ |

| ��������� |

| ����������»�� |

�����������ʲ�����ʣ�������ˤǺ������軻�����ǯ

����³���Ƥ����ޤ���

��������������³�����Ƥ�������ˡ������軻��Ȥ���

����³���������������뤳�Ȥˤ�äơ��Ϻ����Ф���

��ͽ���к���Ω�Ƥ뤳�Ȥ���ǽ�Ȥʤ�ޤ���

|

| �裷������̵�����Ӥβ����軻���ʤ��Σ��� |

��������ʬ�β����軻��

��������������������������������о�ɽ

�����������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-������,������

|

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

��������������������������������������������������»����

���������������������������������������������ʣ���������������������������������������������������

����������������������������������������ñ�̡��ߡ���������������������

| �ʡ��� |

�������� |

�����ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����572,075 |

��1,603,763

|

| ������ǯ���������� |

����409,344�� |

����1,217,319)

|

| ������� |

����572,075 |

��1,603,763 |

| ������� |

|

|

| �����Ƕ��� |

������60,007 |

����212,196

|

| ������ٽ� |

����237,369 |

�� 1,367,514 |

| ������ |

����297,376 |

�� 1,579,710 |

| ��������»�� |

����274,699 |

��������24,053 |

������������������������������������������������飶������ξ���»����

�����������������١ʣ�������飶������ˤμ������ܤȾ�����ܤ����ۤ�

���������ܤ��Ȥ˵�Ģ���ޤ���

����

�������߷פϣ���ޤǤι��ۤˤʤ�ޤ����߷פ���������»�פϡ�

������������κ�о�ɽ����������»�פ˰��פ��ޤ���

������������������������������������������������������������»����

���������������������������������������������������ʣ���������������

������������������������������������������������������������������ñ�̡��ߡ�

|

�����ʡ���

|

��������

|

���ߡ���

|

�����ʡ���

|

��������

|

�����ߡ���

|

|

��������

|

�⡡��

|

�⡡��

|

���̼�������

|

���⡡��

|

���⡡��

|

|

�롡��

|

��

|

��

|

������©

|

��

|

��

|

|

�ޡ�Ϳ

|

��

|

��

|

����������

|

��

|

��

|

|

��²����¾

|

��162,731

|

�� 386,464

|

��£���ն�

|

��

|

��

|

|

ǯ�⡦����¾

|

��409,344

|

��1,217,319

|

��ɾ����

|

��

|

��

|

|

�������

|

��572,075

|

��1,603,763

|

ͭ���ڷ���ѱ�

|

��

|

��

|

|

�������

|

|

��

|

����¾����

|

��

|

��

|

|

�Ƕ���

|

60,007

|

��212,196

|

���̼������

|

��

|

��

|

|

�ʽ����ǡ�

|

������ 982

|

��

|

���̾������

|

��

|

��

|

|

�ʽ�̱�ǡ�

|

����10,856

|

��

|

����������ʧ��©

|

��

|

��

|

|

�ʼҲ��ݸ���

|

�� 31,472

|

��

|

����¾��ʧ��©

|

��

|

��

|

|

�ʤ���¾�Ƕ��

|

�� 16,659

|

��

|

��ɾ��»

|

��

|

��

|

|

����������

|

152,724

|

��

|

ͭ���ڷ����»

|

��

|

��

|

|

�ʿ������

|

�� 72,859

|

��

|

������¾

|

��

|

��

|

| ���̿������� |

�� 28,706

|

��

|

���̾�����

|

��

|

��

|

|

�ʽ������

|

�� 19,017

|

��

|

��������»��

|

�� 274,699

|

�� ��24,053

|

|

�ʿ�ƻ��Ǯ���

|

�� 18,843

|

��

|

��

|

��

|

��

|

|

�ʿ�ʹ�����

|

��

|

��

|

��

|

��

|

��

|

|

�ʾ��������

|

�� 13,299

|

��

|

��

|

��

|

��

|

|

����¾������

|

84,645

|

|

|

|

|

|

�ʳ������

|

|

|

|

|

|

|

�ʸ�����

|

��10,158

|

|

|

|

|

|

�ʰ������

|

��16,009

|

|

|

|

|

|

��ι�Ը�����

|

�� 18,950

|

|

|

|

|

|

�ʶ������

|

������287

|

|

|

|

|

|

�ʰ������

|

�� 6,790

|

|

|

|

|

| ���ʽ������ |

����32,451 |

|

|

|

|

|

������

|

��297,376

|

��1,579,710

|

|

|

|

|

�̾����»��

|

��274,699

|

������24,053

|

|

|

|

�����������������̾�����»���������סݾ�����

������������������»���������סݾ����ס����̼�����ס����̾�����

����

��������������������������о�ɽ

�������������������ʣ���������ߡ�

����������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

������,������,������ |

|

|

���������� |

, ����,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������������,������ |

|

|

��

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

���������� ������,������

|

�����������������ʣ���

��̣��η�

��̣����ס���Ĺ��

�����������������ʣ���α�ݺ�ʤ��ʤ������ޤ�Ư���Ƽ��Ϥ��ۤ��夲����ζ�ۡˤη�

α�ݺ����̣�����²�

��

|

| �裷������̵�����Ӥβ����軻�� |

������2019ǯ�����ߡ���ĸ��߹��֤Ϥ���κ�о�ɽ�פȤ��ơ�2020ǯ��

����1���6��ޤǤ�2�Ͱʾ�����Ӥμ����Ⱦ���ͤˤ���

����̵�����Ӥη�Ρֲ����軻��פ�������ޤ���

������������

�������������裱��������ߤ���Ĥ�����κ�о�ɽ�����

����

����������������������������������о�ɽ

���������������������ʣ�������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

���������������������� |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

���������������ȡ��� �� Ĵ �� �� �����̳�ʡˡ�

������������ �� �� �� �� �� �� �� �� �� �μ� �� �� �� �� �� �� �� �� �� �� ���Ӥ���

����������Ρֲ����軻��פ������

����������������������������������������������������������»����

���������������������������������������������������ʣ���������������������������

��������������������������������������������������������ñ�̡��ߡ���������������������

| �ʡ��� |

�������� |

���ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����48,205 |

����48,205 |

| ������ǯ���������� |

���� 8,370�� |

���� 8,370�� |

| ������� |

����48,205 |

����48,205 |

| ������� |

|

|

| �� �Ƕ��� |

������16,630 |

����16,630 |

| ������ٽ� |

����243,143 |

��243,143 |

| ������ |

����259,773 |

��259,773 |

| ��������»�� |

��-211,568 |

-211,568 |

��������������������������о�ɽ

�������������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-������,������ |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

��������������������������������������������������������»����

�����������������������������������������������ʣ���������������������������������������������������

��������������������������������������������������ñ�̡�������������������������

| �ʡ��� |

�������� |

���ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����426,617 |

����474,822

|

| ������ǯ���������� |

����388,642�� |

�� ��397,012�� |

| ������� |

����426,617 |

����474,822 |

| ������� |

|

|

| ���� �Ƕ��� |

������34,176 |

������50,806 |

| �� ����ٽ� |

����225,683 |

����468,826 |

| ������ |

����259,859 |

����519,632 |

| ��������»�� |

����166,758 |

����44,758 |

����������������������������о�ɽ

�������������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-����,������ |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

����������������������������������������������������»����

�����������������������������������������������ʣ���������������������������������������������������

����������������������������������������������ñ�̡�������������������������

| �ʡ��� |

�������� |

���ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����49,417 |

��524,239

|

| ������ǯ���������� |

������9,390�� |

����406,402�� |

| ������� |

����49,417 |

��524,239 |

| ������� |

|

|

| �����Ƕ��� |

�� ��19,613 |

����70,419 |

| ������ٽ� |

�� 244,530 |

��713,356 |

| ������ |

�� 264,143 |

��783,775

|

| ��������»�� |

��-214,726 |

-259,536 |

������������������������������������о�ɽ

�������������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-������,������ |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

������������������������������������������������������»����

�����������������������������������������������ʣ���������������������������������������������������

����������������������������������������ñ�̡��ߡ���������������������

| �ʡ��� |

�������� |

�����ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����433,020 |

����957,259

|

| ������ǯ���������� |

����392,697�� |

����(799,099)

|

| ������� |

����433,020 |

����957,259 |

| ������� |

|

|

| �����Ƕ��� |

���� 48,996 |

����119,415 |

| ������ٽ� |

����211,381 |

����924,737 |

| ������ |

����260,377

|

��1,044,152 |

| ��������»�� |

����172,643

|

������86,893

|

����������������������������������о�ɽ

�����������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-����,������ |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

������������������������������������������������������»����

�����������������������������������������������ʣ���������������������������������������������������

����������������������������������������ñ�̡��ߡ���������������������

| �ʡ��� |

�������� |

���ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����74,429 |

��1,031,688

|

| ������ǯ���������� |

������8,876�� |

��(807,975) |

| ������� |

����74,429 |

�� 1,031,688 |

| ������� |

|

|

| �����Ƕ��� |

����32,774 |

����152,189 |

| ������ٽ� |

�� 205,408 |

��1,130,145 |

| ������ |

�� 238,182 |

��1,282,334

|

| ��������»�� |

��-163,753 |

��-250,646

|

��������������������������������о�ɽ

�����������������������ʣ���������ߡ�

����������������������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

�� ����,������,������ |

|

|

���������� |

, �� ��,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������-������,������

|

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

����������������,������

|

��������������������������������������������������»����

���������������������������������������������ʣ���������������������������������������������������

����������������������������������������ñ�̡��ߡ���������������������

| �ʡ��� |

�������� |

�����ߡ��� |

| �������� |

���⡡�� |

|

| �¼��� |

����572,075 |

��1,603,763

|

| ������ǯ���������� |

����409,344�� |

����1,217,319)

|

| ������� |

����572,075 |

��1,603,763 |

| ������� |

|

|

| �����Ƕ��� |

������60,007 |

����212,196

|

| ������ٽ� |

����237,369 |

�� 1,367,514 |

| ������ |

����297,376 |

�� 1,579,710 |

| ��������»�� |

����274,699 |

��������24,053 |

����

��������������������������о�ɽ

�������������������ʣ���������ߡ�

����������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

| ���������߸��߹� |

������������,������ |

����������ĸ��߹� |

������,������,������ |

|

|

���������� |

, ����,������,������ |

|

|

��̣����� |

|

|

|

������²� |

�������������� ������ |

|

|

����α�ݺ

|

��������,������,������ |

|

|

������������»�� |

��������������,������ |

|

|

��̣����

|

����,������,������

|

| �����硡�� |

������������,������ |

��ġ���̣���� |

���������� ������,������

|

|

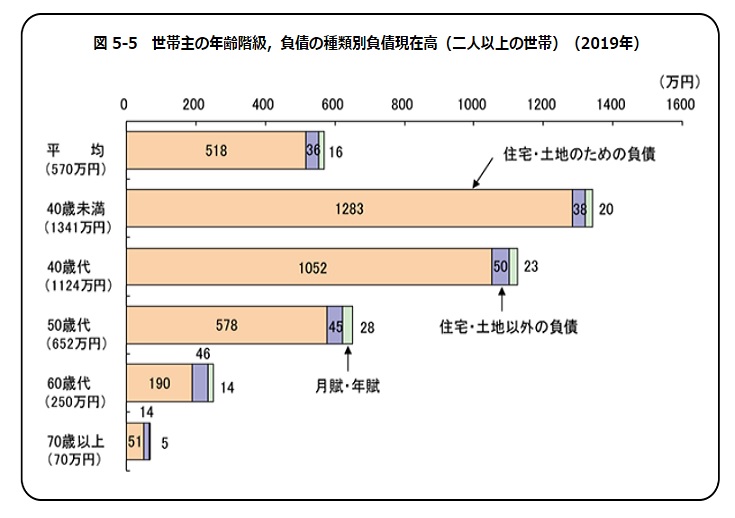

�裷��������ϫ�����Ӥ�̵������

|

���������������ײȷ�ɸ����Ͱʾ������

������

��������2018ǯ�ڤ�2019ǯ�Ρ�����ǯƱ���̾�ܡ��¼�������Ψ�����

�����å��Τ��ͤ���ưĴ����

���������ϡֽ���פΤۤ����ּ�ư���������ס���£Ϳ��ס��ֻ������סʤ����������ʬ��ζ�ۡˤ�����Ƥ��롣

��

���������ޤ����¼����ˤϾ����ʪ���ؿ��ʻ��Ȥε�°���¤��������ˤ��Ѥ�����

��������ʿ�Ѿ���������̾������Ψ��ˤϡ���ǯƱ��ȤΥݥ���Ⱥ����Ƥ��롣

�������������ʪ���ؿ�(���Ȥε�°���¤��������)�ϡ�2015ǯ����2015ǯ��100�ˤǤ��롣

����������Ͱʾ�����Ӥˤϡ��ֶ�ϫ�����ӡס���̵�����ӡפΤۤ������Ӽ礬�Ŀͷбļԡ�

��������ˡ�ͷбļԡ���ͳ�ȼԤʤɤ����Ӥ��ޤޤ�롣

������ ��2018ǯ�ڤ�2019ǯ�Ρ�����ǯƱ��̾������Ψ�ڤӡ�����ǯƱ��¼�����Ψ�����

�������������å��Τ��ͤϡ�2018ǯ����˹Ԥä�Ĵ���ǻ��Ѥ���ȷ����β����αƶ��ˤ��

������

����������ư��Ĵ��������ưĴ���ͤǤ��롣

������������ �� �� �� �� �� �� �� �� �� �μ� �� �� �� �� �� �� �� �� �� �� �� ��

���� ������������ǯƱ��̾������Ψ����

���� ������������ǯƱ��μ¿�����

�� �� �����ϡֽ���פΤۤ����ּ�ư���������ס���£Ϳ��ס��ֻ������סʤ����������ʬ��ζ�ۡˤ�����Ƥ��롣

������ �ޤ�������Ψ�μ¼����ˤϾ����ʪ���ؿ��ʻ��Ȥε�°���¤��������ˤ��Ѥ�����

�� �� �������ϼ����ܤ�Ǥ������ᡤ���������夲�Ƥ�ɬ�������פȤϰ��פ��ʤ���

�� �� ��Ͱʾ�����Ӥˤϡ��ֶ�ϫ�����ӡס���̵�����ӡפΤۤ������Ӽ礬�Ŀͷбļԡ�

������ˡ�ͷбļԡ���ͳ�ȼԤʤɤ����Ӥ��ޤޤ�롣

���� ���ָ����פˤϡ�¾�����Ӥؤ�£���ʤ䥵���ӥ��λٽФ�ޤޤʤ���

������ �ޤ�������Ψ�μ¼����ˤϾ����ʪ���ؿ��ʻ��Ȥε�°���¤��������ˤ��Ѥ�����

�� �� ��������ˡ��28���裱��������Ϳ�������Ф��Ʋ��Ǥ���������

�� �� ��������ˡ������Ŀͤ��Ф���ƻ�ܸ�̱�ǵڤӻ�Į¼̱�ǡ���̱�ǵڤ����̶�̱�Ǥ�ޤࡣ

�� �� ���ֶ�ϫ�����ǡס��ָĿͽ�̱�ǡפ�ʬ�व��ʤ�ľ����

�� �� ������ٽФ����롤������¾�����Ӥؤ�£���ʤ䳰�����λٽСˤ������

���������������ʡ�����ʬ��ζ�ۡˤγ��ʡ��

�� �� ���ָ����ס��÷ǡˤˤϡ�¾�����Ӥؤ�£���ʤ䥵���ӥ��λٽФ�ޤ�ʡ�����ʬ��ˡ�

���� ������ �ޤ�������Ψ�μ¼����ˤϾ����ʪ���ؿ��ʻ��Ȥε�°���¤��������ˤ��Ѥ�����

|

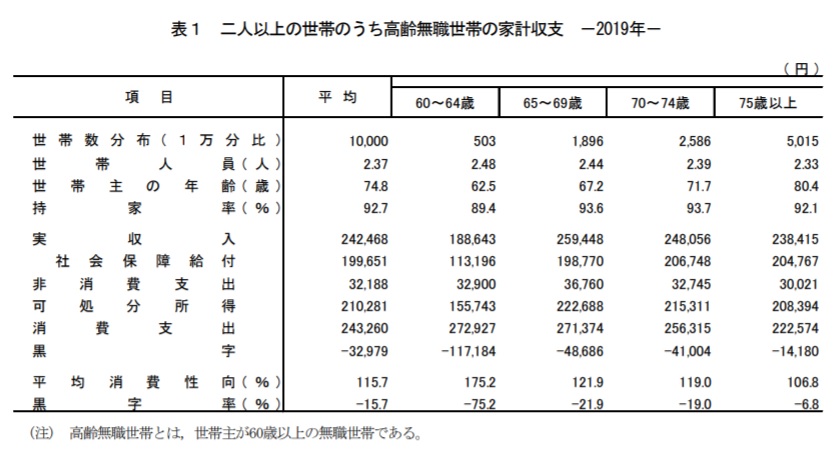

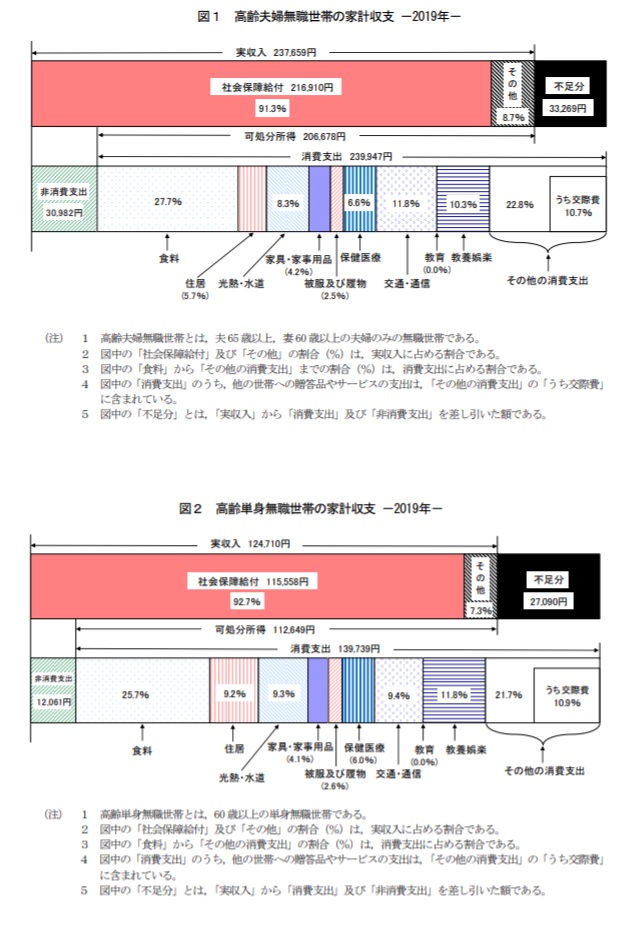

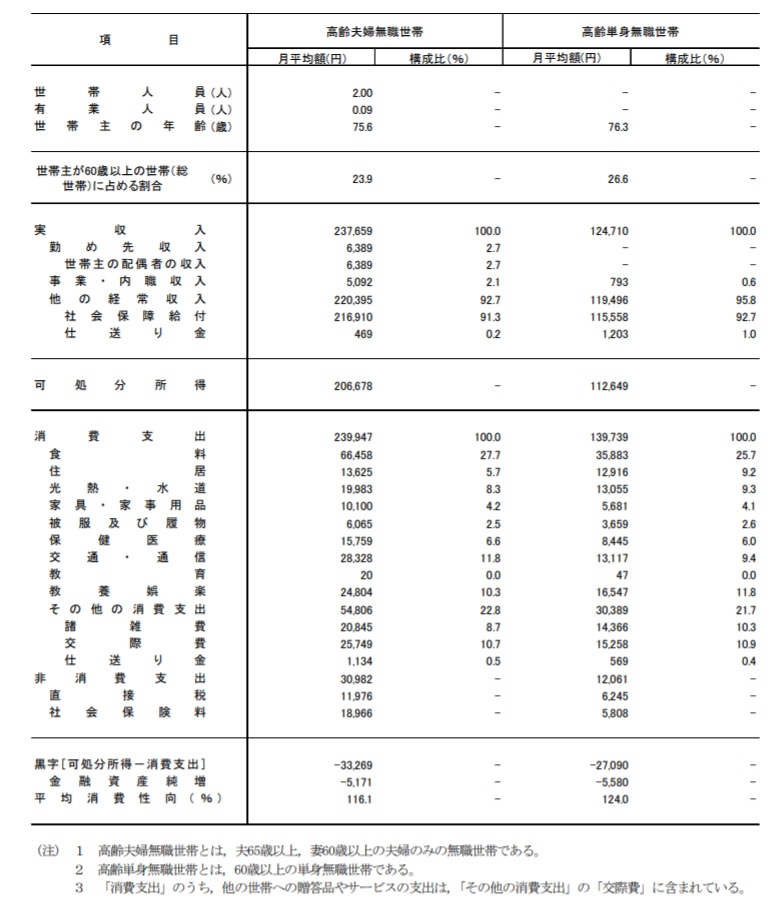

| �裷����������̵�����Ӥβȷ��� |

����̵�����Ӥβȷ��١���Ͱʾ�����ӡ�ñ�����ӡ�

������ �� Ĵ �� �� �� �ȷ����� 2019ǯ(���¸�ǯ)ʿ�ѷ�̤γ��ס˻���

�� ��Ͱʾ�����ӤΤ�������̵������

��

����Ͱʾ�����ӤΤ�������̵�����ӡ����Ӽ礬60�аʾ��̵�����ӡˤ�

���Ľ�ʬ���������Ӽ��ǯ���̤ˤߤ�ȡ�

��60��64�Ф����Ӥ�155,743�ߡ�

��65��69�Ф����Ӥ�222,688�ߡ�

��70��74�Ф��� �Ӥ�215,311�ߡ�

��75�аʾ�����Ӥ�208,394�ߤȤʤä���

������ٽФ�ߤ�ȡ�60��64�Ф����Ӥ�272,927�ߤȺǤ�⤯��ǯ�餬

�夬��ˤĤ���㤯 �ʤäƤ��롣 ��ɽ����

�� ��������̵������

������̵�����ӤΤ�����������̵�����ӡ���65�аʾ塤��60�аʾ��

�����ؤΤߤ�̵�����ӡˤˤ� ���Ƥߤ�ȡ��¼�����237,659�ߡ�

���Ľ�ʬ������206,678�ߤȤʤä���

������ٽФ�239,947�ߡ�ʿ�Ѿ���������116.1��Ȥʤä��� �ʿޣ���ɽ����

�� ����ñ��̵������ ����ñ��̵�����ӡ�60�аʾ��ñ��̵�����ӡˤ�

���¼�����124,710�ߡ��Ľ�ʬ������112,649�� �Ȥʤä���

�� ����ٽФ�139,739�ߡ�ʿ�Ѿ���������124.0��Ȥʤä��� �ʿޣ���ɽ����

������������������������ɽ�� ��������̵�����ӵڤӹ���ñ��̵�����Ӥβȷ���

��2019ǯ��

|

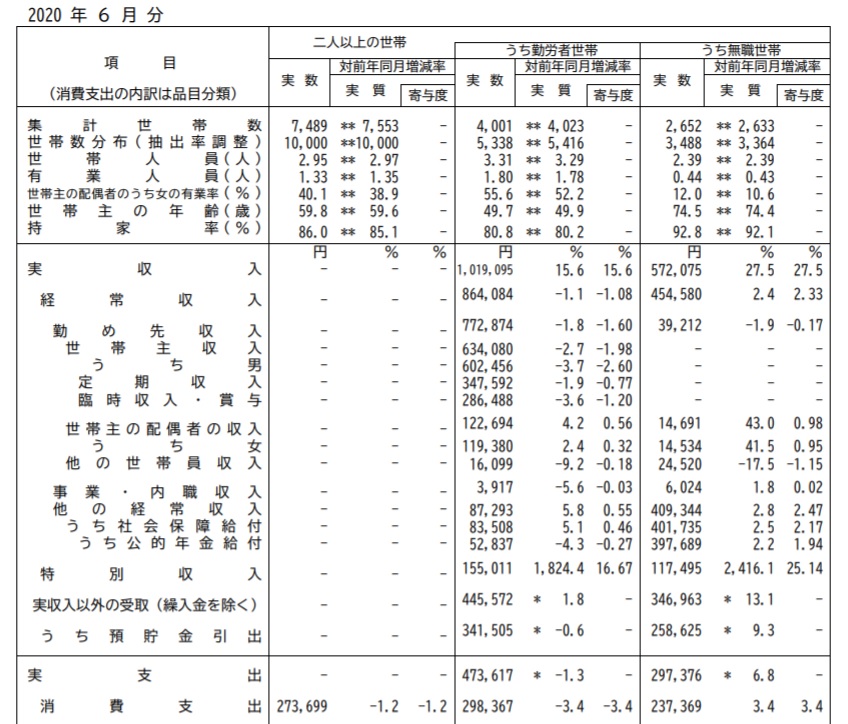

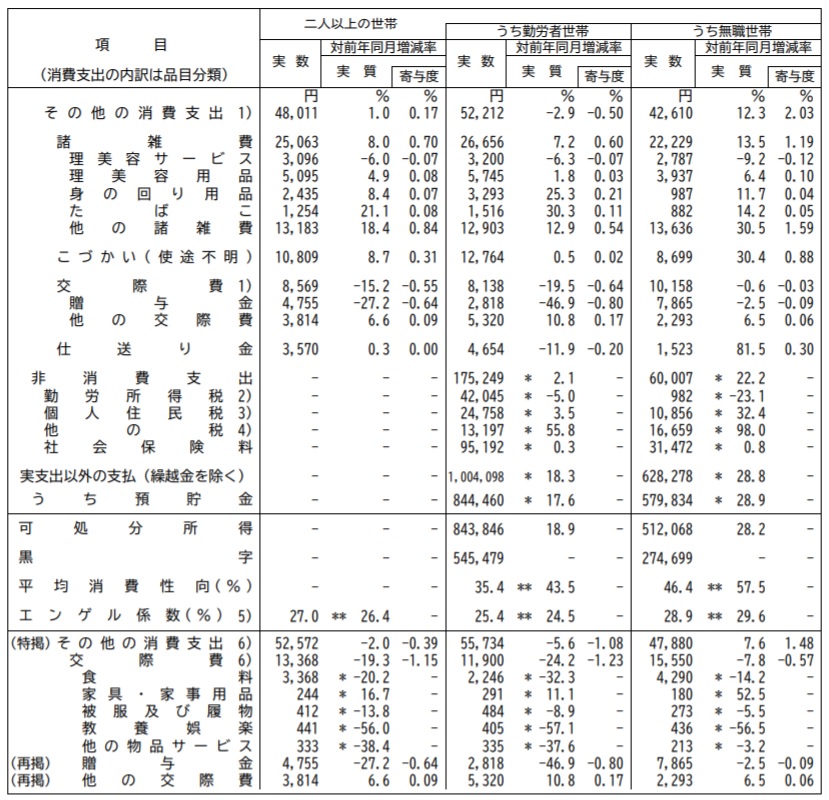

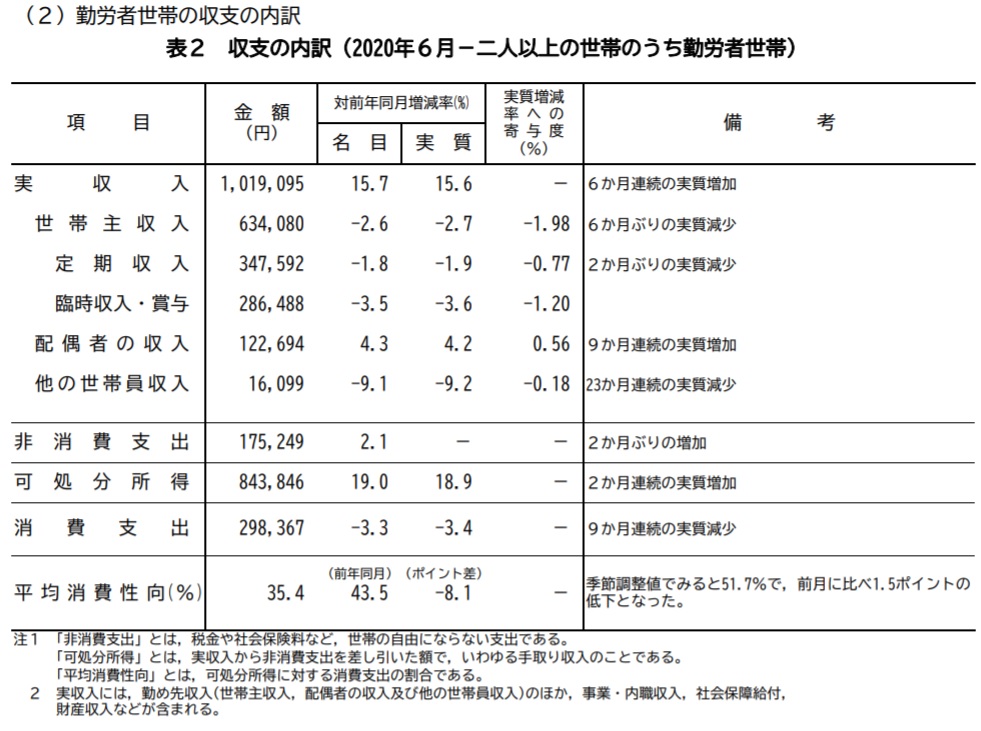

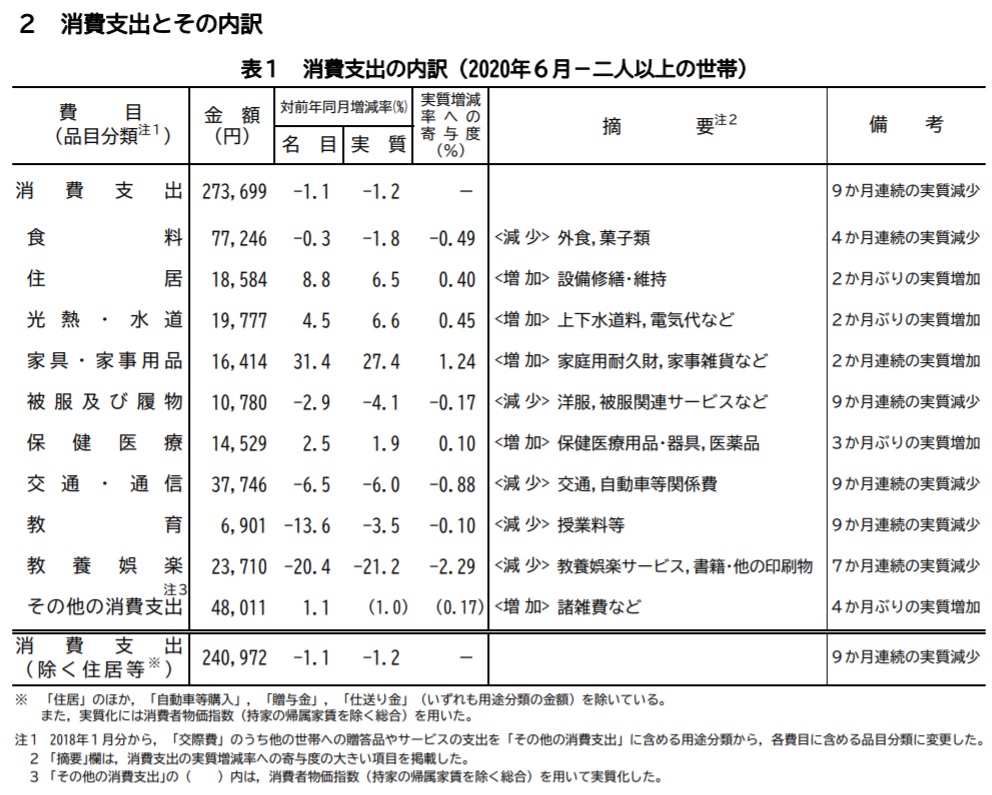

| �裷������ �ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ(���£�ǯ)����ʬ |

�ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ�����£�ǯ��6��ʬ����2020ǯ8��7����ɽ��

����̳�ʡ�

�������¼���

������������ϫ�����Ӥμ¼�������Ͱʾ�����ӡˤϡ� �����������ꡡ��,����������������

���������������������������ʤ������������ ���������������ߡ���Ϳ�����������������ߡ�

����������������������������������������������

���������������������������������������������� ������������������ ��

��������������ǯƱ���� �¼� ��������������� ̾�� ���������������

����������ٽ�

��������������ٽС���Ͱʾ�����ӡˤϡ� ������������ ����������������

����������������������������������������������������������������ߡ�

���� ������ǯƱ���� �¼� ��������θ��� ̾�� ��������θ���

����������������(����Ĵ����) �¼� ���������������

| �� |

ǯʿ�ѡ���ǯ�� ��� |

�����ǯƱ���桤�� �����������ʵ���Ĵ���͡� ��� |

| 2017ǯ |

2018ǯ |

2019ǯ |

2020ǯ3�� |

4�� |

5�� |

6�� |

| ����Ͱʾ�����ӡ۾���ٽСʼ¼��� |

��0.3 |

0.3 |

1.5 |

��6.0

�ڢ�4.0�� |

��11.1

�ڢ�6.2�� |

��16.2

�ڢ�0.1�� |

��1.2

��13.0�� |

| ����ٽС���ưĴ�������ˡʼ¼��� |

- |

��0.4 |

0.9 |

-

��-�� |

-

��-�� |

-

��-�� |

-

��-�� |

| �ڶ�ϫ�����ӡۼ¼�����̾�ܡ�< >��ϼ¼��� |

1.3

<0.7> |

4.7

<3.5> |

4.9

<4.3> |

2.0

<1.5> |

1.0

<0.9> |

9.8

<9.8> |

15.7

<15.6> |

�¼�������ưĴ������

��̾�ܡ�< >��ϼ¼��� |

-

<-> |

0.6

<��0.6> |

1.1

<0.5> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

����Ĵ����ˡ���ѹ��αƶ��ˤ����ư��Ĵ�����������

��ݥ���Ȣ�

����ٽ�

����ٽС���Ͱʾ�����ӡˤϡ� 1���������� 273,699��

��ǯƱ���� �¼� 1.2%�θ��� ̾�� 1.1%�θ���

������ʵ���Ĵ���͡� �¼� 13.0%������

�¼���

��ϫ�����Ӥμ¼�������Ͱʾ�����ӡˤϡ�1���������� 1,019,095 ��

��ǯƱ���� �¼� 15.6%������ ̾�� 15.7%������

������

|

| �裷������ �Ϻ��ߺ��ʤ��Σ��ˡ�ʣ�������β̤������ |

����ʣ�����������

�������ӥ��롼��������������

����������

��������

��������ʿ�Ϥ�����ΤĤ��������˽��������ȡ�����ˤϤ������Ǥ���

������������ᤰ�餻����Ũ���ưפ˿����Ǥ��ʤ��褦���ɤ��ä�

����������

�������������������Υ䥮����Ļ�Ĥ��ƤϽƤǷ���������˲ä�����

������������������ˤϡ������������̤ˤޤ��ƾ�����Ȫ���ꡢ�䥮����ޤ���

�����������ܤȤ��ƻ����褦�ˤʤ롣

������������

�������������䥮���餫��������

�������ӥ��롼�����ϡ�ʣ���������μ�����äƤ������Ȥǡ�

�����бĤ�ȯ�ۤ�Ȥäơ������Ĥ������Τ��Ȥ���ǽ�Ȥʤä���

���ʣ��˲�������λ��¤�������Τ�

���������������ӥ��롼�����ι�ư�ϡ���ưŪ�ǤϤʤ��Ф�Ʒײ�Ū�Ǥ��롣

�����������Ģ�����Τ�Τ�Ĥ��Ƥ��ʤ���ΤΡʻ�䥤�ϵ����ʤʤΤ��ˡ�

����������ǯ�����Ϥ�����ʪ����ܤο��̤����Τ˵�Ͽ���������������

��������Ģ��������̤����Ƥ�����

����

�ʣ��˷�̤Ȥ��θ������İ�����

����������ϫƯ�η�̡��㤨�С������μ�Ҥ�ޤ����̤ȼ��Ϥ����̡ˤ�

��������������ȵ�Ͽ���Ƥ���

�ʣ���Ĵ��(�Х��)�μ�줿����ʬ

�����������������Ϥ�䥮��������˿������䤷�Ƥ�����

���������Ĥ��ˤϤ���������Х�����������������Ǥ���ޤǤˤʤ롣

�������������ηк����˸�����������С�����ƻ���ʬ�˳��Ѥ��ơ�

���������������ʤ俩������Ф������������������ޤ�Ƥ���;�����٤�

���������ȤäƤ��ޤ鷺�ˡ���Ƴ����������ޤä��ΤǤ��롣

�ʣ���ʣ�������ˤ���³Ū��������

��������������ǯ��ǯ�֤���ڤäơ������ʤɤ���Ĺ�λ��¤������ˤĤ�

���������ʻ��¤�Ͽ����ˤơ��ɤ�����������������Τ��ʺ���İ��ˤ�

����������������ȡ������μ��Ϥ����̤ȼ������̤Ȥκ��ۡ�»�פ��İ��ˤ�

��������������äƤ��ޤ�����

���ʣ�����Ӥ����ڤ�

����������������ǯ���Ȥˡ���ξ�����»�פξ�����

���������������Ƥ��롣��ʬ�λ�Ժ������Ѥ߽Ťͤ���Ͽ���������䳤�θ����

����������餹��ˤȤäơ���ʬ��Ƴ���Ƥ���뤿����ͤλվ����ä�

���ʣ��˥ꥹ��ʬ��

���������������κ��ݤϡ����⤽��ܤα��ޤ���˻ĤäƤ�������γ�ۤɤ�ΤƤ�

�����������Ȥ˻Ϥޤ�Τ��������줬�������Ĥ�����γ��������⤿�餹��

����������Ϥ��ο���γ������ˤ��ơ��褷�ư��٤ˤϼ����ʤ��ä���

���������ꥹ��ʬ����ޤäơ���ʬ�Σ��ۤɻĤ��Ƥ����ΤǤ��롣

���������ºݡ�����ܤ˼�������Ϥ����˴��������äƤ��ޤä����ᡢ���Ф�����

�����������ܤˤ��Ƥ��ޤä����������������ˤ⤦���ټ������郎�褦�䤯���Ф���

�����������ΤȤ��⡢ǰ�Τ����Ĥޤߤۤɼ��Ĥ��Ƥ����Ƥ��롣

���ʣ������

�����������ºݡ�����ܤ˼�������Ϥ����˴��������äƤ��ޤä����ᡢ���Ф�����

�����������ܤˤ��Ƥ��ޤä����������������ˤ⤦���ټ������郎�褦�䤯���Ф���

�����������ΤȤ��⡢ǰ�Τ����Ĥޤߤۤɼ��Ĥ��Ƥ����Ƥ��롣

���������䤬�Ƽ��ϤΤȤ�����뤬�����ӥ�Ϥ���٤Ƥ��ޤ�ʤ��ǡ�

������������˺������֤����ब���������ǥѥ��Ƥ��ƿ��٤�Τϡ�

���������ʤ�Ȼ�ǯ�ܤΤ��ȤǤ���

|

��������

| �裷������ �Ϻ��ߺ��ʤ��Σ��ˡ�ʣ�������β̤������ |

�����Ϻ��ߺѤ�ʣ�������β̤������

�������Ϻ�����ˤĤ��Ƥϡ��Ϻ��ˤʤä��ͤ�ߺѤ��뤿���

�������������������������֤����Ƥ��ޤ����������Ǥϡ���������Ԥ�

�����Ϻ��ˤʤ�Τ��ɤ�������к��ΰ�ĤȤ�����ʣ��������

�����̤������ˤĤ��ơ���Ƥ���ޤ���

������ʾ��Ȥ�ʤ����Ǥ��³Ū������������Ω��ʣ���������μ�

�����ӥ��롼�����ξ��

���Ҷ��κ�������̾�������ʤɤǡ֥��ӥ��롼����ɺή���פ�

�ɤ�����ȤΤ���ͤ�¿�����ȤǤ��礦�����������ν��˥����ꥹ��

���˥��롦�ǥե�����������ʪ��ϡ����Ȱ����ӥ��롼��������

���ƥ֥饸�뤫�饢�եꥫ�Υ��˥����ߤ˸����ƹҳ��桢�������ˤ��ơ�

����ֳ���̵����ˤ��ä����ή���夯�äǤ���

��̵����ˤ��ä����ɺ�夷�����ӥ������������ȴ���Ƥ����ޤ���

��������������顢�����ʡ��繩ƻ�������������ʤɤ�õ���Ф���

�����������˾褻����˱��ӹ��ࡣ���⤤�֤���ʢ�˴���̤���

��ʿ�Ϥ�����ΤĤ��������˽��������ȡ�����ˤϤ������Ǥ���

������ᤰ�餻����Ũ���ưפ˿����Ǥ��ʤ��褦���ɤ��ä���

�������õ�����ʤ��顢�����Υ䥮����Ļ�Ĥ��ƤϽƤǷ���������˲ä�����

������ˤϡ������������̤ˤޤ��ƾ�����Ȫ���ꡢ�䥮����ޤ���

�����ܤȤ��ƻ����褦�ˤʤ롣�䥮���餫�������ꡢǴ�ڤͤ��ڴ��

���Ƥ����ޤɤ⤳���館�롣�塹�ȸ���������˭���������Ƥ����ΤǤ��롣

����������������Ф��������ʺ��ʬ�˳��Ѥ��ơ������������������

��Ω���������Ѥ������ˤ��롣

��������Ѥ�Ư���ԤǤ��ꡢ����ʾ��ͥ�줿�бļԤǤ⤢�롣�����κ��ݤϡ�

�����⤽��ܤα��ޤ���˻ĤäƤ�������γ�ۤɤ�ΤƤ����Ȥ˻Ϥޤ�Τ�����

���줬�������Ĥ�����γ��������⤿�餹����Ϥ��ο���γ������ˤ��ơ�

���褷�ư��٤ˤϼ����ʤ��ä���

���ꥹ��ʬ����ޤäơ���ʬ�Σ��ۤɻĤ��Ƥ����ΤǤ��롣

���ºݡ�����ܤ˼�������Ϥ����˴��������äƤ��ޤä����ᡢ���Ф�����

�����ܤˤ��Ƥ��ޤä����������������ˤ⤦���ټ������郎�褦�䤯���Ф���

�����ΤȤ��⡢ǰ�Τ����Ĥޤߤۤɼ��Ĥ��Ƥ����Ƥ��롣

���䤬�Ƽ��ϤΤȤ�����뤬�����ӥ�Ϥ���٤Ƥ��ޤ�ʤ��ǡ�

������˺������֤����ब���������ǥѥ��Ƥ��ƿ��٤�Τϡ�

���ʤ�Ȼ�ǯ�ܤΤ��ȤǤ��롣�����Ϥ�䥮��������˿������䤷�Ƥ�����

���Ĥ��ˤϤ���������Х�����������������Ǥ���ޤǤˤʤ롣

�������ηк����˸�����������С�����ƻ���ʬ�˳��Ѥ��ơ�

���������ʤ俩������Ф������������������ޤ�Ƥ���;�����٤�

���ȤäƤ��ޤ鷺�ˡ���Ƴ����������ޤä��ΤǤ��롣

�����θ塢���ͥե饤�ǡ��䤽���㡢���ڥ���ͤ�ɺή�Ԥʤɤ�ä�äơ�

����Ͼ����������䤫�ˤʤäƤ�������ɡ����ӥ�ϣ���ǯ�֤��������

�����Ȥˤʤ�Τ��������κ��ˤ�ͥ�˽����ͤ��ܤ��뤯�餤�ο��Ȥ������Ǥ���

�����Ϥ˲ȷפ���Ĺ��뤲�Ƥ�����

���⤦�ȷפȸ������кѤȸ��ä��ۤ����������ϤǤ��롣�¤Ϥ��ο͡�

�����ӥ��롼������ñ�ʤ���Ȱ��ǤϤʤ����ˤ������ϡ��ǰ��ͤ�

������бļԤȤ��ơ�����ʤ�����������Ƥ����Τ���

���бĤ�ȯ�ۤ�Ȥäơ��ȷפĤ��Ƥ����ȸ��Ƥ�����

�����ӥ��롼�����ι�ư�ϡ���ưŪ�ǤϤʤ��Ф�Ʒײ�Ū�Ǥ��롣

�����Ģ�����Τ�Τ�Ĥ��Ƥ��ʤ���ΤΡʻ�䥤�ϵ����ʤʤΤ��ˡ�

����ǯ�����Ϥ�����ʪ����ܤο��̤����Τ˵�Ͽ���������������

��Ģ��������̤����Ƥ�����

����ϡ�ϫƯ�η�̡��㤨�С������μ�Ҥ�ޤ����̤ȼ��Ϥ����̡ˤ�

��������ȵ�Ͽ���Ƥ������������ǯ���Ȥˡ���ξ�����»�פξ�����

���������Ƥ��롣��ʬ�λ�Ժ������Ѥ߽Ťͤ���Ͽ���������䳤�θ����

����餹��ˤȤäơ���ʬ��Ƴ���Ƥ���뤿����ͤλվ����ä���

�����Τ褦�ˡ����ӥ��롼�����ϡ���ǯ��ǯ�֤���ڤäơ������ʤɤ�

����Ĺ�λ��¤������ˤĤ��ʻ��¤�Ͽ����ˤơ��ɤ�����������������Τ�

���ʺ���İ��ˤȤ�������ȡ������μ��Ϥ����̤ȼ������̤Ȥκ���

����»�פ��İ��ˤ�������äƤ��ޤ�����

�����Υ��ӥ��롼�����ι٤ϡ�ʣ���������Τ�ΤʤΤǤ���

��ʣ���������μ�����äƤ��뤳�Ȥ�����³Ū������ˤ�����

�����Ω�Ĥ��ȸ������Ȥ��ӥ��롼�������ä��̤��ơ�

������Ǥ���Ȼפ��ޤ���

|

| �裷������ �Ϻ��ߺ� |

�Ϻ��ߺ�

��

����������ˤ��������

���Ϻ��ϡ��ʹ֤�����³���Ƥ���Ҳ�ˤ�������������������

������ΰ�ĤǤ���

����������β���ϡ��Ϻ���������Ǥʤ�����������ꡢ�Ҳ�ʡ������ꡢ

����������������ꡢ��²���ꡢϷ�������ʤɤ��ޤ��ޤʲ��꤬���ꡢ

�������ν�������Ф��Ʋ�������μ��ΤǤ����������Ԥλ������顢

���������кѡ�ˡΧ���бġ���ס�����ʤ�����Ū�˼���Ȥ�Ǥ���

��ɬ�פ�����ޤ���

���Ϻ��ϡ����Ȥ������������ʲ��μ����η�̤Ȥ���������

���Խ�ʬ�ʼ����ϡ���ʪ�����¾��ʪ��Ū��ɬ���ʤ�����

���Ĥʤ����ǽ�������ꡢ�Խ�ʬ��ʪŪ�ϡ�����Ū�˼Ҳ�Ū�ӽ���

�����顦�������ӥ��� ����ե饹�ȥ饯���㡼�ʼҲ���סˤؤ�

��

���Խ�ʬ�ʥ��������Τ褦��¾�μ������Ϻ��ˤĤʤ��ꡢ�ޤ���

�� �Ҳ�䥳�ߥ�˥ƥ��ΰ���Ȥ��Ƴ�ư���뵡�������뤫��

������ʤ��Ȥ����Ƥ��ޤ���

���Ϻ��ߺ�

�����Ϻ�����ˤĤ��Ƥϡ��Ϻ��ˤʤä��ͤ�ߺѤ��뤿���

���������������������֤����Ƥ��ޤ���

������Ϣ�Ǥϡ���Ϣ�ߥ�˥��೫ȯ��ɸ�ֶ��٤��Ϻ��ȵ�������ǡ�

����MDG1�ˤǡ����Ȥ������������ʲ��μ����η�̤Ȥ���������

�������٤��Ϻ��ȵ����Ʈ�������3 �Ĥ���ɸ�����ꤷ�Ƥ��ޤ���

��������1����ɸ�ϡ�2015 ǯ�ޤǤˡ�1 �� 1 �ɥ�̤�������褹��

�����������͡��γ���1990 ǯ ����Ⱦ�������뤳�ȤǤ���

������2����ɸ�ϡ������ȼ�Ԥ�ޤ����Ƥο͡��Ρ�����������Ū�ʸ��Ѥ�

�������ǥ�������ȡ������Ư�������Τ���ʹ֤餷���Ż��ˤ�

������ã�����뤳�ȤǤ���

������3����ɸ�ϡ�2015 ǯ�ޤǤˡ�����˶줷��͡��γ���

������1990 ǯ����Ⱦ�������뤳�ȤǤ���

���������Ȥ��Ƥ��롣

�������ޤ�����ݲ����ز��IFHE�ˤϡ���Ϣ�ߥ�˥��೫ȯ��ɸ

���ֶ��٤��Ϻ��ȵ�������ǡס�MDG1�ˤ˻�Ʊ�����ĿͲ����

�����ȿ�������̤��ơ��ޤ��������ɽ����� 50 ����ʾ�ι��

���� �ϰ��٥�dz�ư���뤳�Ȥ��̤��ơ���Ϣ�Υ��˥����ƥ���

�����ʿ������ۡˤ����Х�˻ٱ� ���롣

�����ޤ���IFHE �ϸĿ͡���²�����ߥ�˥ƥ�������������μ���

�������夵����Ż��ˤ����ơ�

�Ϻ����Ф���Ʈ���˴ؤ�äƤ��롣

�����͡�������������μ��θ�������Ū�ؿ����äƤ��� IFHE �ϡ�

�������ƤΥ�٥�����ܤȴط��Ԥ����Τ��Ȥ�褦�᤹�롣

�������ƹ���Ϻ����䤹�����Ϥ����롣

���������Ƥλ�̱������Ū������������ʬ�������Ȥ�����μ���QOL�ˤ�

��������ˤĤʤ���к�ȯŸ�˻��äǤ���褦�ˤ��롣

�����������Ѥ����Ƥλ�̱�Υˡ����ν��ˤ����������䤺�����

���������ȷ�³Ū��Ʈ����

�������Ȥ��Ƥ��ޤ���

�������ܤˤ����Ƥϡ���ǽ�������٤Ƥ���Ѥ��Ƥ�ʤ������

�����礹�������Ф�����������٤˱�����ɬ�פ��ݸ��Ԥ���

����ʸ��Ū�ʺ�����٤�������ݾ㤷�����μ�Ω���Ĺ����

�������ݸ�����������ޤ����ʻٵ뤵����ݸ���ϡ��ϰ�����Ӥ�

�������ˤ�äưۤʤ�ޤ����ˡʸ���ϫƯ�ʡ�

�����ޤ����Ҷ����Ϻ��к��ˤ����Ƥϡ�

���Ҥɤ���Ϻ��к��ο�ʤ˴ؤ���ˡΧ

����ʿ����ǯˡΧ��ϻ����ˤˤ�������

�������� ����§

������Ū�� ���� ����ˡΧ�ϡ��Ҥɤ�ξ��褬�������ޤ��ä�

���Ķ��ˤ�äƺ�������뤳�ȤΤʤ��褦���Ϻ��ξ����ˤ���Ҥɤ⤬

����䤫�˰��������Ķ�����������ȤȤ�ˡ�����ε��������ޤ뤿�ᡢ

���Ҥɤ���Ϻ��к��˴ؤ���������ǰ����ᡢ��������̳�����餫�ˤ���

���ڤӻҤɤ���Ϻ��к��δ��ܤȤʤ����� ���뤳�Ȥˤ�ꡢ

���Ҥɤ���Ϻ��к�������Ū�˿�ʤ��뤳�Ȥ���Ū�Ȥ��롣

���ʴ�����ǰ�� ����� �Ҥɤ���Ϻ��к��ϡ��Ҥɤ������Ф���

������λٱ硢����λٱ硢��ϫ�λٱ硢�к�Ū�ٱ����λܺ���

���Ҥɤ�ξ��褬�������ޤ��ä��Ķ��ˤ�äƺ�������뤳�Ȥ�

���ʤ��Ҳ��¸����뤳�Ȥ�ݤȤ��ƹ֤��뤳�Ȥˤ�ꡢ��ʤ���

���ʤ���Фʤ�ʤ���

���� �Ҥɤ���Ϻ��к��ϡ���ڤ������������Τδط�������ߤ�

��̩�ܤ�Ϣ�Ȥβ��ˡ���Ϣʬ��ˤ���������Ū�ʼ��ȤȤ���

���Ԥ��ʤ���Фʤ�ʤ���

���ʹ����̳�� �軰�� ��ϡ�����δ�����ǰ�ʼ���ˤ�����

���ִ�����ǰ�פȤ������ˤˤΤäȤꡢ�Ҥɤ���Ϻ��к���

������Ū�˺��ꤷ���ڤӼ»ܤ�����̳��ͭ���롣

���Ȥ��Ƥ��ޤ���

|

|

����������ǯ�ܤ�ޤ�������������ǯ�ǿ��������бĥ��եȡֲ����軻��� ��

�������٥������ǥ���������ɡ�ȯ����

�������������������ֻ���̵�� ���������������������� ������������

|

|

������������� |

�ץ饤�١����� |

�ե��ߥ�� |

�����ֲ����軻��פ���ħ

�����ֲ����軻��פϡ������бĤ���Ω���ޤ���

�ֲ����軻��פϡ���о�ɽ�Ⱦ���»��������Ω�äƤ��ޤ���

�ֲ����軻��פϡ��ȷ����Ȱ㤤����������³���Ƥ����ޤ���

�ֲ����軻��פϡ���ǯ�֤β�����������̤���Ǥ��ޤ���

�ֲ����軻��פϡ���ʬ���������Υ��ꥸ�ʥ�ʲ����Ǥ���

�ֲ����軻��פϡ����������ʲ�����ʣ�������ˤ�Ȥäƺ���Ƥ��ޤ���

|

|