|

住宅ローンの返済

1、初期設定で、A銀行の住宅ローンの残高を

20,000,000円入力しました。

はじめの財産対照表の負債のA銀行の

住宅ローンの残高が、20,000,000円に

なっていることを確認します。

2、住宅ローンの返済

1月20日にA銀行の普通預金口座から

住宅ローンの返済として、135,000円が

引き落とされました。

この内訳は、借入金の元金部分の返済が100,000円、

支払利息部分が35,000円でした。

このときの仕訳は、次のようになります。

(1)元金部分返済の仕訳

(左 方) (右 方)

借入金(住宅ローン)100,000円 / 普通預金(A銀行 )100,000円

(2)支払利息部分の仕訳

(左 方) (右 方)

支払利息 35,000円 / 普通預金(A銀行 ) 35,000円

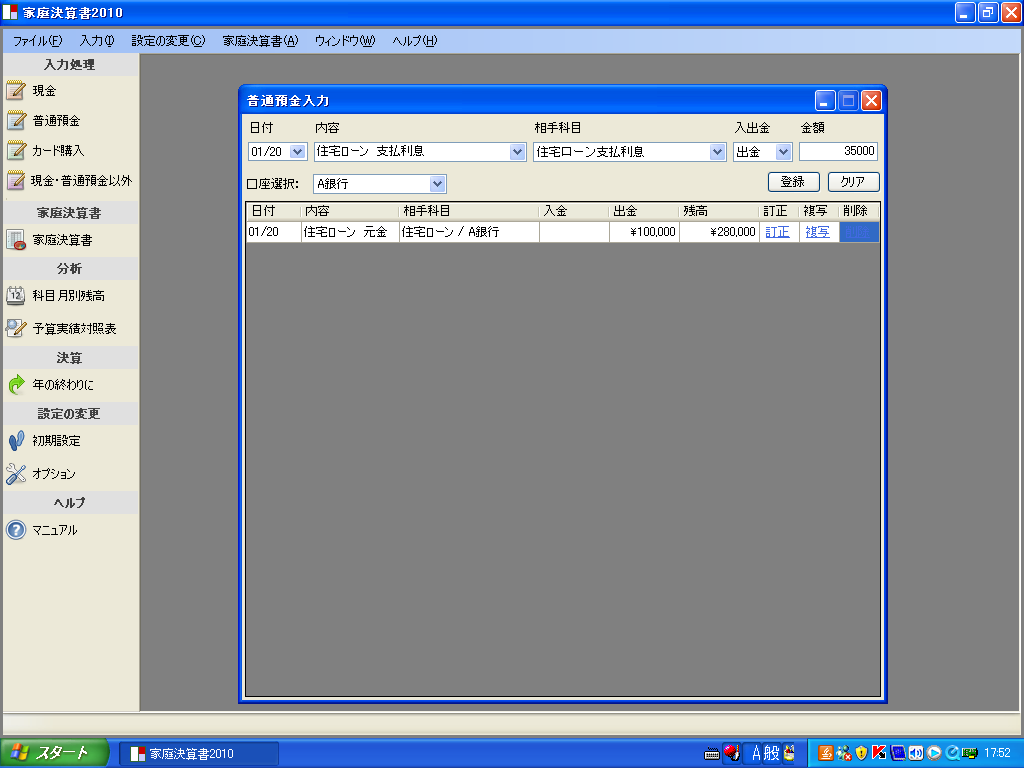

元金部分の家庭決算書への入力処理は、普通預金口座からA銀行を

選択して、日付を1月20日にして、内容を入力します。

相手科目「負債の住宅ローンA銀行」を選択して、出金を選択し、

金額100,000円を入力します。

次に、支払利息部分の家庭決算書への入力処理も、同様に、

普通預金口座のA銀行を選択して、日付1月20日と、内容を入力します。

相手科目「特別消費の住宅ローン支払利息」を選択して、出金を選択し、

金額35,000円を入力します。

3、財産対照表で残高を確認する

財産対照表に正しく計上されたか、画面の家庭決算書をクリックして

家庭決算書を表示します。

次に、1月を選択し、財産対照表をクリックします。

A銀行の普通預金の残高金額は、135,000円が引き落とされて、

245,000円(380,000円−135,000円)になりました。

また、負債の住宅ローンA銀行の残高金額は、元金部分の返済に

よって100,000円減少し、19,900,000円になっていることを確認

します。

4, 特別消費の住宅ローン支払利息が、正しく入力されたか確認をします

1月の消費損益計算書をクリックします。

特別消費の住宅ローン支払利息の35,000円が

合計欄に、正しく計上されていることを、確認します。

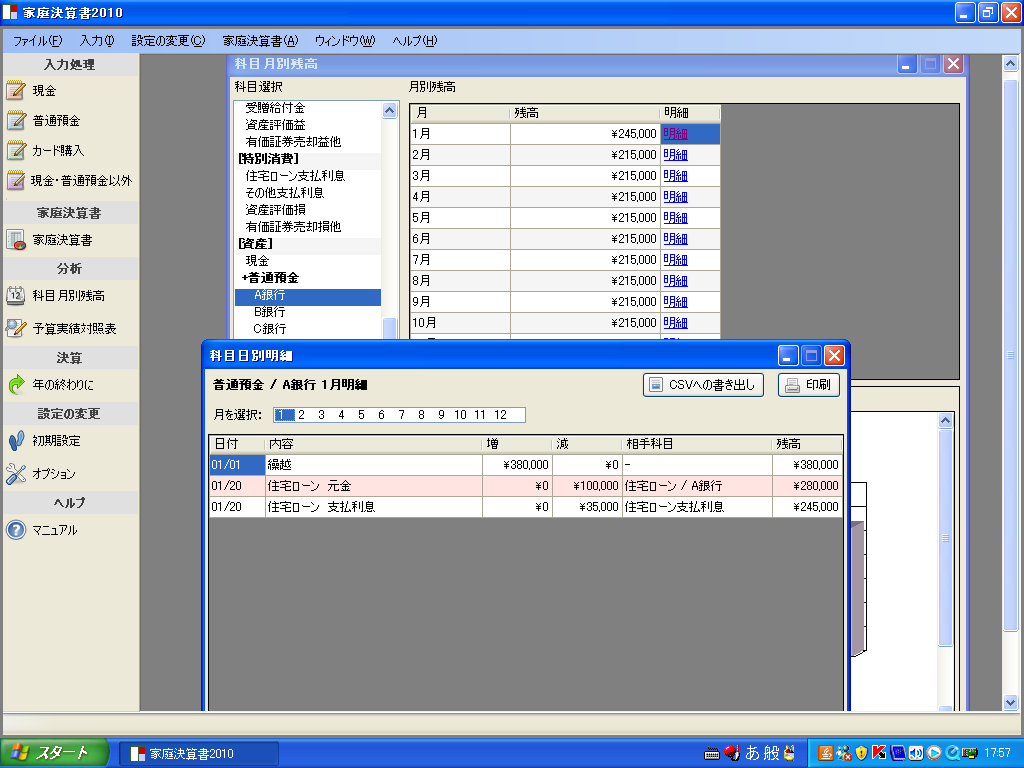

5, 住宅ローン返済の分析

メニューの分析の内、科目月別残高をクリックします。

科目月別残高の科目選択をスクロールして、普通預金のA銀行

をクリックすると、右側に普通預金のA銀行の月別残高が表示されます。

ここで、 1月末の残高は、245,000円になっていることが分かります。

同時に、下の欄の月別推移の棒グラフでも、同じように表示されます。

次に、月別残高の1月の右側の欄の明細を、クリックします。

そうすると、指定された1月の普通預金のA銀行の科目日別明細

が、表示されます。

ここで、A銀行の普通預金の減少した原因が、1月20日に

住宅ローンの返済として、借入金の元金部分として100,000円、

支払利息部分として35,000円引き落とされたことが分かります。

また、、A銀行の普通預金と同様にして、負債の住宅ローンA銀行と

特別消費の住宅ローン支払利息も科目選択をして、内容を分析すること

ができます。

,

|