|

第60回 |

家庭簿記(家庭用複式簿記)・・その1 |

|

第59回 |

高齢者の家庭決算書(その2) |

|

第58回 |

高齢者の家庭決算書(その1) |

|

第57回 |

値上げラッシュの対応策 |

|

第56回 |

老後の暮らしの現状 |

|

第55回 |

老後の貯蓄 |

|

第54回 |

株価下落の家庭生活への影響 |

|

第53回 |

家庭決算書で分かる 定年退職後の基礎耐力 |

|

第52回 |

消費生活(その9)・・会計的発想が消費生活を変 える |

|

第51回 |

消費生活(その8)・・消費科目の比較・分析 |

第60回 家庭簿記(家庭用複式簿記)・・その1

|

「家庭簿記」すなわち家庭用複式簿記とは、家庭の財産対照表の項目(資産、負債、正味財産)の増減と消費損益計算書の項目(収入、消費)の発生、消滅について記録、集計する記帳システムのことをいいます。

例えば、給料を現金で受け取った場合には、給料という収入が発生し、一方で現金がそれだけ増加します。(左方・現金 / 右方・給料収入) この取引の2つの側面を記録し、集計して、決算のときに財産対照表と消費損益計算書という2つの報告書(家庭決算書)を作成するのが複式簿記のシステムです。 このようにして作成される財産対照表は家庭の財産状態を示し、消費損益計算書は家庭の1年間の消費損益を示します。 この複式簿記の考え方は古くからあり、15世紀末にイタリアの数学者ルカ・パチョーリによって著作にまとめられてから、すでに500年以上経過しています。商業の発達に伴い複式簿記は広く認識され、ドイツの文豪ゲーテも、名作『ヴィルヘルム・マイスターの修行時代』の中で、「複式簿記が商人に与えてくれる利益は計り知れないほどだ。人間の精神が生んだ最高の発明のひとつだね。立派な経営者は誰でも、経営に複式簿記を取り入れるべきなんだ」(山崎章甫訳 上P54 岩波書店)とその有用性を述べた場面はよく知られています。 現在のような複雑な経済社会において、家庭の経営者は、財産対照表と消費損益計算書という2つの報告書(家庭決算書)を、自分たちのオリジナルな情報として、また家庭生活における必需品として利用することが重要です。 この複式簿記による家庭と会社の関係は次のようになります。

2008年11月4日 |

第59回 高齢者の家庭決算書(その2)

|

(1)無職世帯の場合 2007年度の総務省の家計調査の世帯主の年齢が65歳 以上である無職世帯を参照して財産対照表を作成します。 財産対照表 (万円)

(注)マンションを所有し、その時価が2000万円としています。 つぎに、世帯主の年齢が65歳以上である無職世帯の一ヶ月間の 生活状況の仕訳は、次のようになります。 (第56回参照) 左 方 右 方 (円) 普通預金 / 給与収入 9360 普通預金 / 社会保障給付 177848 消 費 / 普通預金 203567 税・社会保険料など/ 普通預金 24185 また、 住宅ローンの支払い60000円(元金50000円、 支払利息10000円)とすると、その仕訳は次のようになります。 左 方 右 方 住宅ローン / 普通預金 50000 支払利息 / 普通預金 10000 今月のカード未払金の支払いを1万円とすると、その仕訳は、 次のようになります。 左 方 右 方 カード未払金 / 普通預金 10000 また、所有する株式498万円の株の時価が300万円に 下落したことによる損失198万円(498−300)が発生した 場合の仕訳は、次のようになります。 左 方 右 方 資産評価損(株式) / 有価証券 1980000 (参考)家庭用簿記の「仕訳」のルール

(例) 年金15万円が普通預金に入金しました。 左 方 右 方 普通預金 (資産の増加) / 年金収入 (収入の増加) 15万円

この結果、1ヵ月後の家庭決算書は次のようになります。 消費損益計算書

財産対照表

2008年10月31日 |

第58回 高齢者の家庭決算書(その1)

|

ここでは、 世帯主の年齢が65歳以上である勤労者世帯と 無職世帯の家庭状況を検討するために、それぞれの家庭 決算書を見ていきます。 (1)勤労者世帯の場合 最初に、2007年度の総務省の家計調査の世帯主の年齢が65歳 以上である勤労者世帯を参照して財産対照表を作成します。 財産対照表 (万円)

(注)マンションを所有し、その時価が2000万円としています。 つぎに、世帯主の年齢が65歳以上である勤労者世帯の一ヶ月間の 生活状況の仕訳は、次のようになります。 (第56回参照) 左 方 右 方 (円) 普通預金 / 給与収入 217151 普通預金 / 社会保障給付 137094 消 費 / 普通預金 277474 税・社会保険料など/ 普通預金 46260 また 住宅ローンの支払い60000円(元金50000円、 支払利息10000円)とすると、その仕訳は次のようになります。 左 方 右 方 住宅ローン / 普通預金 50000 支払利息 / 普通預金 10000 今月のカード未払金の支払いを1万円とすると、その仕訳は、 次のようになります。 左 方 右 方 カード未払金 / 普通預金 10000 また、所有する株式391万円の株の時価が191万円に 下落したことによる損失200万円(391−191)が発生した 場合の仕訳は、次のようになります。 左 方 右 方 資産評価損(株式) / 有価証券 2000000 この結果、1ヵ月後の家庭決算書は次のようになります。 消費損益計算書 (万円)

財産対照表 (万円)

2008年10月29日 |

第57回 値上げラッシュの対応策

|

最近の値上げラッシュは大変です。すでに、コピー用紙、小麦粉の価格の値上げ、これに伴い、小麦粉を原料とする商品のパスタ、カップ麺などの小麦粉関連商品の値上げ、さらに、チーズ、油、牛乳、しょうゆ、インスタントラーメン、そしてオフィス用品と値上げラッシュが続いています。これらは毎日の生活に深くかかわるものだけに、家庭生活を圧迫するようになっています。 さらに、追い討ちを掛けて、アメリカのサブプライム問題に端を発した株価低迷や企業業績の悪化によって、先行き不安が増大しています。 一方、大手スーパー各社は、株価低迷や企業業績の悪化で消費マインドが冷え込む中、需要喚起のため本格的な値下げ競争に突入しました。イオンは18日から、傘下のジャスコなどグループ約2000店で食料品など約1000品目を平均10%から30%値下げすると発表しました。季節ごとに商品も入れ替えて、今月18日から来年2月末まで実施され、その規模は、品目数、期間ともに過去最大規模のセールといわれています。また、ライバルのイトーヨーカ堂も食品などを最大5割値下げするセールを実施するといわれています。 円高、原油価格の低下で、スーパー側も思い切った値下げをしやすくなった面もありますが、食料品の相次ぐ値上げ、株安や高齢者の年金負担増などの影響により消費者の節約志向が高まるなかで、大規模な値下げを実施して、来店客の増加を狙っているといえます。 消費損益計算書で毎月の食料費を比較する このような時には、消費損益計算書で毎月の食料費を数字で比較することが大切です。先月に比較して、食料費の金額が増加しているかどうかチェックすることです。 「日常生活費」のうち食料費は、日常生活に欠かすことができないものです。また、削りにくい消費なので、このような値上げラッシュの時には、「バイイング・ハンター」になることをお勧めします。 「バイイング・ハンター」とは、安売りしているもののみを買いあさる人と言うような意味で、決して、お店では望まれる人ではありません。しかしながら、現在のように不安定なときには、いろいろなスーパーのチラシをチェックし、特売品のみを購入し、それ以外のものは買わないようにすると言う方法で対処していくことも必要だと思います。 そして、消費損益計算書の毎月の食料費を比較し、その消費支出金額が同じ程度の金額になるように工夫するのです。 このような不安定な時代には、家庭決算書をベースにして、家族で話し合うと言うことが家庭経営者の仕事になります。家庭の財産は、現在どれくらいの金額になっているのかなどの情報を持ち、消費損益計算書の各科目の金額を毎月比較し、家庭経営をすることが必要です。まさに、家庭全体を管理し、家庭全体の見地から、いかに家庭を健全なものにしていくかということが、家庭経営者の大事な仕事になっています。 2008年10月21日 |

第56回 老後の暮らしの現状

|

平成20年版高齢社会白書によれば、平成18年(2006)現在、65歳以上の高齢者のいる世帯数は1,829万世帯で、全世帯(4,753万世帯)の38.5%を占めていて、その世帯の内訳は、「単独世帯」が410万世帯(22.4%)、「夫婦のみの世帯」が540万世帯(29.5%)、「親と未婚の子のみの世帯」が294万世帯(16.1%)、「三世代世帯」が375万世帯(20.5%)となっている。 また、 高齢者の経済的な暮らし向きについてみると、「経済的に心配がある」と回答した者の割合は、前回調査と比べて27.9%から37.8%となり約10%ポイント増加した。また、「1年前と比べて経済的な暮らし向きが「悪くなった」(「どちらかといえば悪くなった」と「悪くなった」の計)」と回答した者の割合も約4割(35.7%)となっていた。他方、「心配なく暮らしている」(「家計にゆとりがあり、全く心配なく暮らしている」と「家計にあまりゆとりはないが、それほど心配なく暮らしている」の合計)と回答した者の割合は、約6割(60.7%)と報告されている 高齢者世帯の所得 高齢者世帯(65歳以上の者のみで構成するか、又はこれに18歳未満の未婚の者が加わった世帯)の年間所得(平成17年(2005)の平均所得)は301.9万円となっており、全世帯平均(563.8万円)の半分強であるが、世帯人員一人当たりでみると、高齢者世帯の平均世帯人員が少ないことから、189.0万円となり、全世帯平均(205.9万円)との間に大きな差はみられなくなる。 表1−2−14 高齢者世帯の所得

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

第55回 老後の貯蓄

|

老後に備えて、貯えはいくらぐらい必要ですか?老後の生活資金はどれくらい用意すればいいですか?病気、税金などを考えて余裕のある生活にはいくらの貯金があればいいのか知りたい、また、年金が思ったよりもらえなかった場合も考えると不安です、と言う話を良く聞きます。 一般的に、定年後の夫婦の老後資金は1億円必要だといわれています。サラリーマンの場合は、通常6割前後が公的年金でカバーされますが、その他の4割近くの資金は個人年金、企業年金、預貯金、退職金などでカバーすることになります。自営業者等であれば、公的年金が少ない分、自助努力での老後資金の確保が必 要になります。 高齢者世帯の貯蓄 平成20年版 高齢社会白書によれば、世帯主の年齢が65歳以上の世帯(二人以上の世帯)の貯蓄の状況についてみると、平成18(2006)年において、一世帯平均の貯蓄現在高は、2,429万円となっており、全世帯(1,772万円)の約1.4倍となっていることが分かります。 また、 貯蓄現在高階級別の世帯分布をみると、世帯主の年齢が65歳以上の世帯では、4,000万円以上の貯蓄を有する世帯が19.0%と全体の2割弱を占め、全世帯(11.3%)の1.7倍近い水準となっています。しかし、一方で、貯蓄の少ない者の割合は全世帯に比べて低いものの、貯蓄額300万円未満の世帯の割合は約1割となっています(図1−2−20)。 図1−2−20 世帯主の年齢が65歳以上の世帯の貯蓄の分布

貯蓄・負債現在高の差額階級別世帯分布

負債は、世帯主の年齢が65歳以上の世帯(二人以上の世帯)について、その現在高をみると、100万円未満の世帯がおよそ9割を占めています。また、負債が貯蓄を超えている世帯の割合は5.4%にとどまり、全世帯(21.6%)に比べて低い割合にあります(図1−2−21)。 図1−2−21 貯蓄・負債現在高の差額階級別世帯分布

貯蓄に関する意識

現在の貯蓄に関する65歳以上の意識をみると「現在の貯蓄額が老後の備えとして足りないと思う」と考えるものが64.7%で、前回調査(57.1%)から7.6%ポイント増加しています。他方、「貯蓄額が減った」と回答した者の割合は45.1%と、前回調査から8.9%ポイント減少しました(図1−2−22)。 図1−2−22 高齢者の貯蓄に関する意識

これらの不安の原因としては「貯金がどのくらいあれば過ごせるのか心配です。年金は期待できないので・・・ 子供をあてにしてはいけないと思うし、もし主人が一人残った時にあの人はちゃんと生活していけるのか心配 お金がないと老後はみじめだと思う。若いうちに貯めておきたいけど今の生活で精一杯。将来が心配です。 お金のことが一番心配です。年金もどうなるのか、医療費もどうなるのか・・・・ 一体いくら位あれば生活していけるのでしょうか? 病気になったときにかかる費用はどのくらいを考えていますか。一ヶ月の生活費は、どのくらいかかってますか? 退職時に幾ら位貯蓄が必要でしょうか? 老後に備えて、貯えはいくらぐらい必要ですか? 老後の生活資金はどれくらい用意すればいいですか? 何歳ぐらいから考えたらいいのでしょうか?」など、いろいろあると思います。 このように老後について、いろいろと心配をすることも必要ですが、やはり一番大切なことは、自分たちの家庭の会計に関する真実の情報を持つことです。自分たち自身の家庭決算書を作り、これをスタートにして老後について考えることが重要だと思います。 2008年10月14日 |

第54回 株価下落の家庭生活への影響

|

10月8日の日経平均株価が2003年12月以来、4年10カ月ぶりに1万円を割り込み、終値は同952円58銭安の9203円32銭でした。下落率は9.38%で、戦後3番目の下げ率となりました。1万8000円超の水準で推移していた昨年7月から、わずか1年余りで半値近くに落ち込み、この結果、株式投資の損害が大きくなっている方が多く出ていることと思います。この株価崩落の最大の要因は、米国の低所得者向け高金利型(サブプライム)住宅ローン問題をきっかけに米証券大手リーマン・ブラザーズの経営破綻(はたん)や米保険最大手アメリカン・インターナショナル・グループ(AIG)の問題などアメリカの金融危機の影響で世界経済に急ブレーキが掛かったことにあるといわれています。まさに、どのような会社に株式投資をするかの選択は自分でコントロールできても、株価の変動に対するリスクは自分でコントロールできません。 現在、株式投資をしている方も多いことと思いますが、投資にはかならずリスクがあると言うことを、「新・家庭経営」(拙著:プレジデント社P.40)の「投資とリスク」で次のように説明しています。 「お金を使うことのひとつに、将来の消費に備えて、お金を運用することがあります。 これが投資です。 投資には、定期預金や国債などのように安定した利息収入をもたらすものと、株式や投資信託などハイリスク、ハイリターンのものがあります。したがって投資するに当たって、リスクを負うということを、きちんと認識して行わなければなりません。 例えば、借金をして株などに投資をしていたとすれば、一見資産が増えたように見えても、それは負債を膨らませただけで、正味財産のほうは少しも増えていません。逆に株価が下がると、資産と正味財産は減るのに、負債だけはそのまま残ることになり、バランスシートは大幅に崩れてしまいます。 リスクを犯して投資するということは、儲かったらもっとつぎ込む、損をしたら取り戻そうともっとつぎ込む、ということではありません。リスクのある投資には、最悪ゼロになっても大丈夫な資金を当てる、というのが鉄則です。 どのような投資をするかの選択は自分でコントロールできても、株価や利率などによるリスクの結果は自分でコントロールできません。したがって、自分の負えるリスクの範囲を冷静に判断し、投資できる資金がどのくらいあるかを確認し、それに合った金融商品を選び出すことが重要です。」 株式などの有価証券に投資をした場合、現金や預金が減少し有価証券が増加します。この場合には、財産対照表の資産の中身が変化しただけで、財産対照表全体に変化を与えているわけではありません。 いま財産対照表が、次のようになっていたとします。 財産対照表

このとき、株式に800投資をしたとします。 (内訳) A社 5株 @100 500 B社 6株 @ 50 300 (仕訳) 左方 右方 株式 / 預金 800 すると、財産対照表は次のようになります。 財産対照表

このように資産の中身が預金と株式に変わっただけで、財産対照表全体には影響を与えていません。 次に、 株式の時価(相場)が下落した場合に家庭決算書がどのような影響を受けるのか検証してみましょう。 いま、株式の時価(相場)が、A社 @50、B社 @30に下落したとします。 このとき、株式の価格は A社 5株 @ 50 250 B社 6株 @ 30 180 合計430になります。 すなわち、株式の時価(相場)の下落により、800−430=370の評価損が生じたことになります。 この結果、 (仕訳) 左方 右方 株式評価損 / 株式 370 となります。 そして、財産対照表と消費損益計算書は次のようになります。 財産対照表

消費損益計算書 収入 0 株式評価損 370 当期消費損益 −370 となります。

このように、株式を購入しただけでは、正味財産に影響は与えませんが、購入した株式の時価が下落した場合には、正味財産が影響を受けることになります。 すなわち、家庭決算書では、時価の下落による評価損を、実際にお金の支出はありませんが、正味財産の減少によって数字で明らかにしてくれるのです。 2008年10月10日 |

第53回 家庭決算書で分かる定年退職後の基礎耐力

|

日本人の平均寿命 現在、人生80年といわれるように、日本人の平均寿命は約80歳になり、まさに世界有数の長寿国になっています。 ※ 平均寿命とは、0歳の人の平均余命(平均してあと何年生きられるかの指標)を言います。 厚生労働省大臣官房統計情報部によれば、我が国の死亡状況が今後変化しないと仮定したときに、各年齢の者が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを死亡率や平均余命などの指標(生命関数)によって表したものを簡易生命表といいます。 また、0歳の平均余命である「平均寿命」は、我が国 の死亡状況を集約したものとなっており、保健福祉水準を総合的に示す指標として広く活用されています。 平成16年簡易生命表によると、男の平均寿命は78.64年、女の平均寿命は85.59年と前年と比較して男は0.28年、女は0.26年上回りました。 各年齢の平均余命については、前年に比べ男性も女性も全年齢で上回り、平均寿命の男女差は6.95歳と前年より0.02歳縮まっていると報告されています。 老後の家庭生活 日銀が事務局を務める金融広報中央委員会が発表した2006年「家計の金融資産に関する世論調査」(全国1万80世帯対象、回答率34.5%)によると、老後の生活が「心配だ」と答えた人の割合は全体の83.5%(前年は79.1%)を占め、過去3年間で最高となり、特に、60歳未満では85.8%が「心配」と回答しており、60歳以上の79.1%に比べて不安感が強いことが分かりました。 「心配だ」とする理由(複数回答)は、「十分な貯蓄がない」(75.0%)、「(受け取ることができる)年金や保険が十分ではない」(73.7%)などが目立ちました。 定年退職後の基礎耐力を知る 会社に勤めていたときは、会社の名前が自分の背中にあったけれど、会社を退職した瞬間、それは、過去のものとなってしまいます。一流大学を卒業して、一流企業に入り、どちらにお勤めですかと聞かれ、会社の名前を告げることに誇りを感じながら仕事をしてきた。しかし、会社を退職したら、一人の人間として自立しなければなりません。そして、定年退職後、年金受給までの期間どのように生活をしていくのか、また、その後の自分たちの家庭生活をどのように守っていけばよいのか、その耐力はあるのか、その方法はなど、さまざまな精神的プレッシャーを感じるようになります。 定年退職後の基礎耐力 定年退職後の基礎耐力とは、定年退職後に給与収入がゼロとなった場合に、どれくらいの間生活ができるかと言う「期間」を言います。 この定年退職後の基礎耐力が分かっていれば、退職後、年金受給までの期間どのように生活をしていくのかという精神的なプレッシャーも解消できます。 家庭決算書で分かる定年退職後の基礎耐力 財産対照表

消費損益計算書 収入 0 消費 200 当期消費損益 ー200 定年退職後の基礎耐力の計算 正味財産÷年間必要消費額(見込み) 財産対照表の正味財産 3000 消費損益計算書の一年間の消費合計 200 なので 定年退職後の基礎耐力は 3000÷200=15年 となり、15年間は、給料なしで生活が可能だと言うことが分かります。また、年金の受給を受けることになった場合には、基礎耐力は変化するので再計算が必要になります。 社会人として、企業に帰属していた期間が終わり、そこから先の長い人生、自分の価値観をもち、やりたいことをやり、楽しい老後が送れたらと思うでしょう。しかし、やりたいことをやれと言われても、何をやりたいのか、自分でも分からないと言うこともあります。 自分で会社を興すとか、子会社や出向先で新しい仕事に取り組むとか、仕事を通じて社会と係わろうと言う意欲のある人は、可能な限り働き続けることになるでしょう。しかし、そうでない人のうちには、仕事をやめたあと、一体何をすればよいのか見当もつかないという人もいるでしょう。肩書きを捨て、裸の人間になったとき、自分は何をやりたかったのか、何をやるべきかと言うことを、真剣に考えるときが来たのです。とりあえず、定年後は家の中でのんびりしたい、何もせずにごろごろしたいなどと言っている人は、妻に粗大ごみなどと言われ、追い出されてしまうかもしれません。 定年後の人生について、何をするかと言うことを真剣に考え、ビジョンを持つことが、老後の家庭生活に必要なことだと思います。そのためには、まず、自分たちの定年退職後の基礎耐力を認識することがスタートになります。 2008年10月7日 |

第52回 消費生活(その9)・・会計的発想が消費生活を変える

|

自己責任で消費する 今の時代、自己責任を持った行動をしなければいけないと、言われています。自分達が自分たちの生活に責任を持って行動すると言うことは、早い話、ものを買うときには当然意思決定をしなければなりませんが、そのときにお金を如何に有効に合理的に使うかを考えて、行動することをいうのです。 例えば、健康の問題で言えば自分が健康であるためには、おいしいものを食べればいいとか栄養補助剤を飲むのがいいとか、何が必要かをすごく考えます。高いから買わない、安いから買うということでなく、自分に何が最適化を選別するというようなお金の使い方を工夫することが、自己責任で消費することなのです。 会計的発想を身につける だれでもバランスの取れた幸せな生活をしたいと思っています。 また、そのために消費生活の仕方を工夫しています。 この消費生活の行動の実体をつかむには数字でつかむのが分かりやすい。そして、消費行動の変化を情報としてつかむには会計的な考え方をすると、うまくいきます。 会計とか複式簿記とか聞くとそれだけで「ノー」と言う人が多いようですが、難しく考える必要はありません。 複式簿記というのは1400年代から600年近く続いていて、主に会社が利用しています。その考え方は、入ってきたお金をバランスよく使う。それと同時に自分の財産を上手にシステム的に管理していくというものです。 今の時代、このやり方を個人が身につけることが非常に重要になっていると思います。そのためには、携帯電話ひとつとっても分かるように、理解するよりやってみる、利用してみることが一番なのです。そうすればどんなに価値があるか実感できます。消費者は収入に見合った消費をするわけですが、男性・女性で消費行動は違うし、食料費でも中身はどんどん変わってきています。この消費行動の変化のデータは、会計のやり方をしている中にはっきりと出ます。それをつかめば、何をどのようにするのがいいかのヒントが、いっぱい見つかるはずです。 継続する消費生活 家計簿をつけている家庭は多いですが、家計簿は単式簿記といい、一年単位で終わるので、それだけでは自分たちの家庭の管理を考えるには不十分と言えます。と言うのは、今の時代は、自分たちの家庭を財産と消費行動という二つの部分で見て、両方のバランスが取れているような管理のしかたが求められているのです。それはまさしく複式簿記の考え方で、それをすることによって消費行動が健全で豊かになります。また、家計簿は一年単位で終わるので、節約して貯蓄を増やすのはいいことだと頭から思い込みがちになりやすい。しかし複式簿記のほうは継続していきます。今年一年の成果と財産の状態を年度末で見て、来年につなげていきます。システム的に毎年毎年、自分の家庭の実態が見られるので、将来の予測もできるし、財産と消費を上手にコントロールできるのです。 すると、いままでの節約型でなく、いまの消費生活をより豊かにしようという知恵と新しい行動が生まれてきます。まさにそういう生き方をする時代の流れがきているといえます。 そのツールとしてソフト「家庭決算書」を製作・販売していますが、このソフトをしばらく続けていると、いろんなことが分かってくるはずです。論より利用で、簡単な入力で、自分たちの生きた家庭の会計情報を、作ってみては如何でしょうか。 2008年10月3日 |

第51回 消費生活(その8)・・消費科目の比較・分析

|

自分達だけの情報である消費損益計算書の消費科目の金額を、家計調査年報などで公表されている数字と比較・分析することによって家庭の実体がより明らかになります。 次に主な消費のうち、旅行関連費、最近増加しているペット関連費、教育関連費について、「総務省統計局の平成17年家計調査の家計簿から見たファミリーライフ」からその実情を見てみましょう。 (旅行関連費) 旅行関連費への支出を宿泊料,国内パック旅行費及び外国パック旅行費で見ると,世帯主が60歳台の世帯で宿泊料約2万5千円、国内パック旅行費約6万円、外国パック旅行費約3万2千円と、すべての支出について最も多くなっています。また,消費支出に占める旅行関連費の割合を見ても,60歳台の世帯が最も高くなっています。

(ペット関連費) ペットフード,動物病院代及び他の愛がん動物・同用品を合わせたペット関連費について見ると,世帯主が50歳台の世帯が約2万3千円で最も多く,ペット関連費への支出が最も少ない30歳未満の世帯6千円と比べると,約4倍となっています。

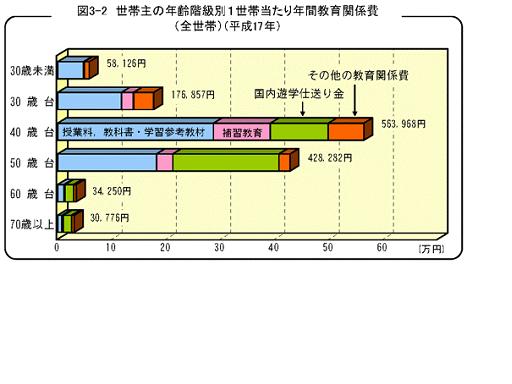

(教育関連費) 子供の成長とともに,授業料,学習参考書,塾の費用,仕送り金など,教育に関する支出が多くなります。実際,子供が高校,大学に在学する世帯主が40歳 台,50歳台の世帯で教育に関する支出が多くなり,特に授業料や教材への支出が多い40歳台の世帯では、55万3千円と、最も多くなっています。また50歳台の世帯では,仕送り金が教育費の約半分を占めています。 金融資産については、金融広報中央委員会が発表した2006年の「家計の金融資産に関する世論調査」によれば、1世帯当たりが保有する金融資産の平均額は1073万円で前年に比べ12万円減となり、また、貯蓄を保有していないとの回答は22.9%に上ったと報告されている。ここでも、自分たちの金融資産との比較をすることにより、その生活状況を把握することが可能となります。 このように、自分たちの会計データを持つことによって、さまざまな報告書と比較分析が可能となります。今日、中流階級は少なくなり一部の上流階級と下流階級だけの存在になり、持つものと持たざるものとの二極化が急速に進行していると言われている中で、自分たちの家庭の会計データを作ることが、ますます重要になってくると思います。 2008年10月1日 |