依田宣夫の

日商簿記3級100%合格目標講座

| 「 仕訳問題演習 」 |

合格へのステップ

「簿記の仕組み」を理解する

(事実→仕訳→報告書)

↓

「仕訳」を早く正確にできるようにする

↓

「計算」を早く正確にできるようにする

簿記3級!仕訳ができれば恐くない

|

|

|

| Home | 会社概要 | 「家庭決算書」 | コ ラ ム | トピックス | 本の紹介 | 日商簿記3級 |

| 」 | ||||||||||||||||||||

依田宣夫の日商簿記3級100%合格目標講座

合格へのステップ 「簿記の仕組み」を理解する (事実→仕訳→報告書) ↓ 「仕訳」を早く正確にできるようにする ↓ 「計算」を早く正確にできるようにする

簿記3級!仕訳ができれば恐くない

|

日商簿記3級100%合格目標講座

「精算表作成のための仕訳問題」

|

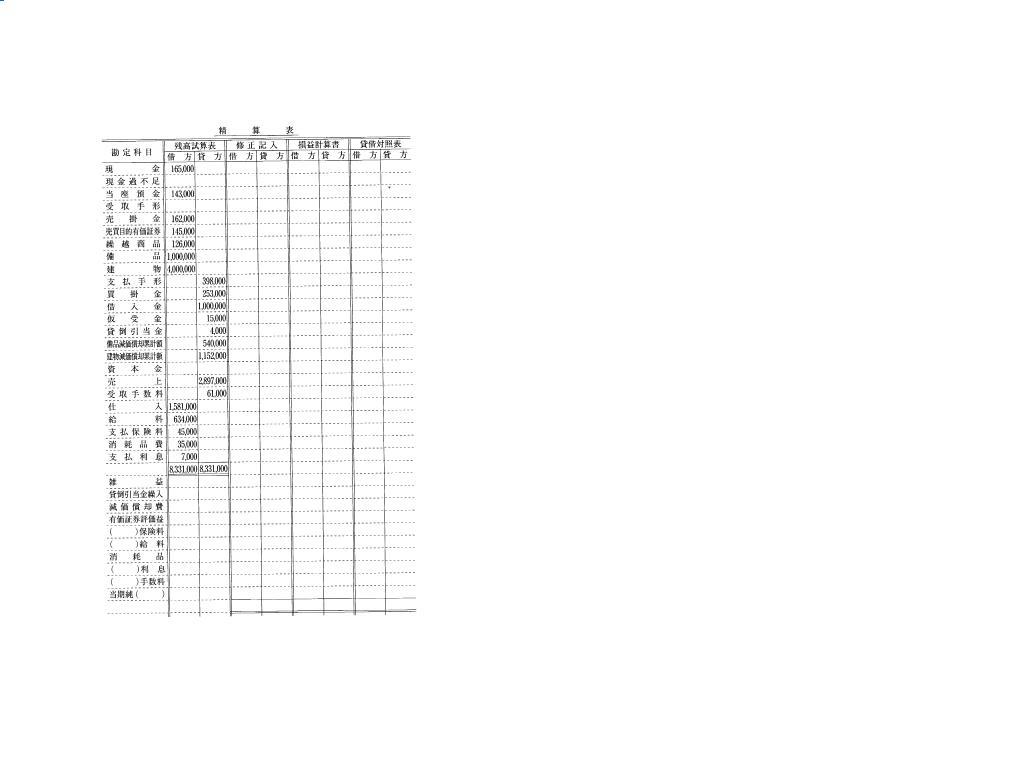

(参考)出題形式 過去の試験問題の参考形式です。 |

| 第1 ステップ 精算表作成問題のアドバイス | |

| 第2 ステップ イメージ仕訳の基本練習 | 第2 ステップ イメージ仕訳の解答 |

|

未処理仕訳練習問題 | |

|

決算整理仕訳の練習問題 | |

| 第5ステップ決算整理仕訳練習問題の解答(その1) | |

| 第10ステップ試験用練習問題(3) | |

| 第11ステップ 試験用練習問題(4) | |

|

第5問 出題形式 (参考) 精算表を完成させる問題 1、決算整理事項等の資料に基づいて、修正仕訳を正しく行う 2、修正仕訳を修正記入欄に記入する 3、損益計算書欄および貸借対照表欄への記入する 出題形式 (例1) A商店の、平成20年 度末における次の【決算日に判明した事項】および【決算整理事項】にもとづいて、 答案用紙の精算表を完成しなさい。なお、会計期間は1月1日から12月31日までとする 【決算曰に判明した事項】 1 期中に小切手を振り出して支払った消耗品費\32,000を\23,000と記帳していたことが判明した。

2 出張していた従業員が帰店し、\30.000の概算払いをしていた旅費の精算をした結果、現金\5,000の

戻入れがあった。

3 現金過不足額\9,000のうち、\8,000は支払手数料の記入漏れであることが判明したが、残額について

は決算日現在その発生原因が不明であったので、適切な処理をした。

(注)原因不明分は、「雑益」又は「雑損」で処理をする 4 商品の注文にかかわる手付金として受領した前受金のうち、\77,000 分については商品の引渡しが 完了していたが、この処理が未済であった。 【決算?整理事項】 1 期末商品棚卸高は\105,000であった。なお、売上原価は「仕入」の行で計算する。

2 受取手形および売掛金の期末の残高に対し、3% の?倒引当金を差額補充法により設定する。

3 建物および備品に対して、定額法により減価償却を行う。

耐用年数 残?価額 建物 30年 取得原価の 10% 備品 10年 取得原価の 10% なお、備品のうち\500,000は平成20牢5月1日に購入されたも のであり、これについては月割計算 で減価償却費を計上する。 4 火災保険料12,000は毎非6月1日に向こう1年分を支払っている。本年も同日に前期と同額を支払って

いる。

5 給料の未払額が\125,000ある。

6 受取手数料の前受分が\13,000ある。

7 消耗品の期末未消費高が\11,000ある。

(例2) 次の決算整理事項等にもとづいて、答案用紙の精算表を完成しなさい。 なお、会計期間は1月1曰から12月31日までの1年問である。 1 決算日に現金過不足1,500のうち\1,000は受取手数料の記入漏れであることが判明したが、

残額については原因が判明しないので、適切な処理をすることにした。

2 売掛金\30,000が決算日直前に取引先振出しの小切手により回収されていたが、この処理が

まだ行われていない。

3 仮払金は全額備品の購入に関するものであることが判明した。この備品は、5月1日に引き渡しを

受けていたが、この処理はまだ行われていない。

4 期末商品棚卸高は\200,000である。売上原価は「仕入」の行で計 算すること。

5 消耗品の期末棚卸高は\15,000であった。

6 受取手形300,000および売掛金250,000の期末残高に対して、差額補充法により5% の

貸倒引当金を設定する。

7 建物および備品に対して、以下の資料にもとづいて定額法で減価償却を行う。なお、当期中に

取得した備品については月割りで減価償却費を計上する。 残存価額:建物、備品ともに取得原価の10% 耐用年数:建物25年、備品10年 8 1年間の保険料は昨年と同額で\6,000あり、毎年6月1日に向こう1年分を支払っている。

9 前払支払利息が\5.000ある。

10 前受受取手数料が\3,000ある。

11 地代の未払額が\10,000ある。

(例3)

次に示した(1)決算日までに判明した未記帳事項、および(2)期末整理事項にもとづいて、

答案用紙の精算表を完成しなさい。

なお、会計期間は平成15年1月1日から12月31日までの1年間である。

(1) 決算日までに判明した未記帳事項

1 得意先A商店振出し、当店宛ての約束手形\300,000を銀行で割り引き、手取額\250.000を

当座預金に預け入れたが、この取引が未記帳である。

2 仮払金は、当期に備品を発注したさいに購入代金の一部を頭金として 支払ったものである。

なお、この備品\300,000は平成15牢12月1日 に引渡しを受け、すでに使用を始めているが、

代金の残額を1月末に 支払うこととなっているため、未記帳となっている。

3 店主が私用のため商品(原価\70.000)を消費したが、この取引が未記帳となっている。

(2) 期末整理事項

1. 受取手形および売掛金の期末残高に対して3%の?倒れを見積もる。

引当金の設定は差額補充法による。

2. 期末商品の棚卸高は\130,000である。売上原価は「仕入」の行で計算すること。

3. 建物および備品にっいては定額法により減価償却を行う。 建物酎用年数20年残存価額:取得原価の10% 備品耐用年数5年残存価額:取得原価の10% なお、新備品にっいても、従来の備品と同様に減価償却を行うが、月割り計算による。 4. 貸付金は、平成18年2月1日に貸付期間1年、年利率5%の条件で 貸し付けたもので、

利息は元金とともに返済時に受け取ることになっ ている。

5. 保険料は、全額建物に対する火災保険料で、毎年同額を5月1日に 12か月分として支払っている。

6. 消耗品の期末未消費高は\8,000である。

7. 受取家賃は、所有する建物の貨貸によるもので、毎年2月と8 月の1日に向こう半年分(毎回同額)

を受け取っている。

|

| 第1 ステップ 精算表作成問題のアドバイス | |

| 第2 ステップ イメージ仕訳の基本練習 | 第2 ステップ イメージ仕訳の解答 |

|

未処理仕訳練習問題 | |

|

決算整理仕訳の練習問題 | |

| 第5ステップ決算整理仕訳練習問題の解答(その1) | |

| 第10ステップ試験用練習問題(3) | |

| 第11ステップ 試験用練習問題(4) | |