|

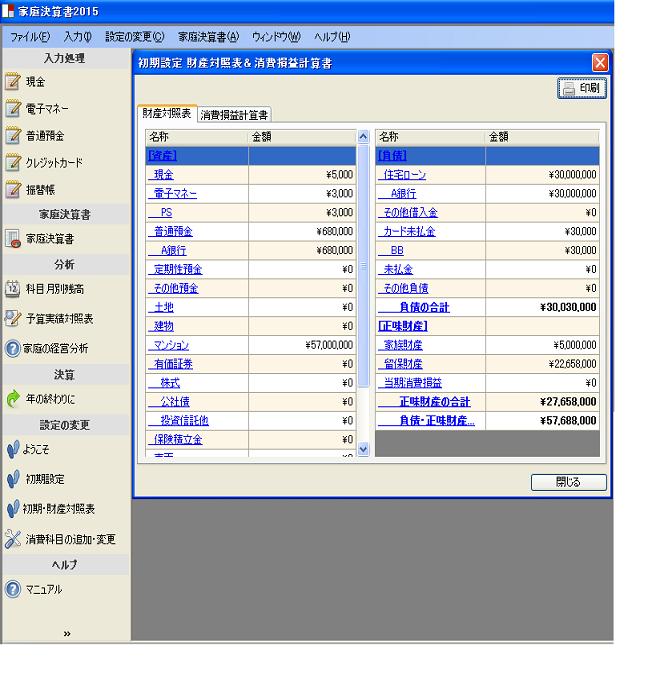

「はじめの財産対照表」を作る

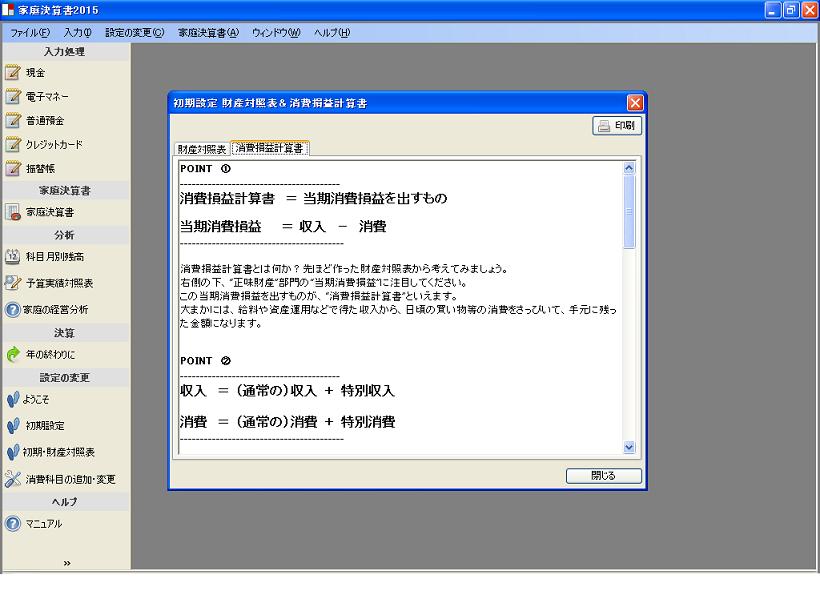

家庭決算書は、財産対照表と消費損益計算書という2つの報告書から構成され、

両者はシステム的に結びついています。財産対照表と消費損益計算書という二つ

の報告書の中身を分析することにより、家庭のさまざまな現状を明らかにすること

ができます。

また、家庭の経営者が意思決定をする際、このような会計情報を持つことが、

家庭経営にいかに役立つかということも理解できると思います。

このソフトは、複式簿記の知識がない方が利用できるように工夫してあります。そして、

使い慣れてくるとその良さが分かることと思います。

是非、継続して使われることをお勧めいたします。

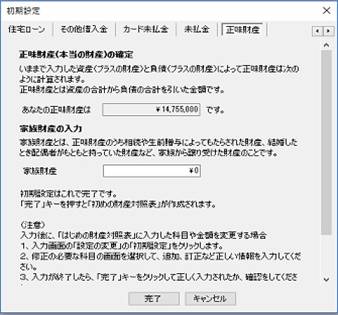

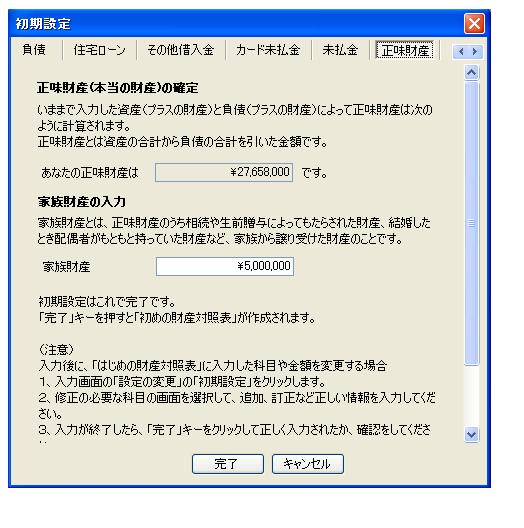

最初に作る「はじめの財産対照表」は、あなたが、今まで働いて、築き上

げた財産の金額を、明らかにしてくれます。

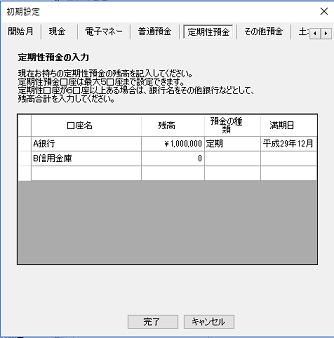

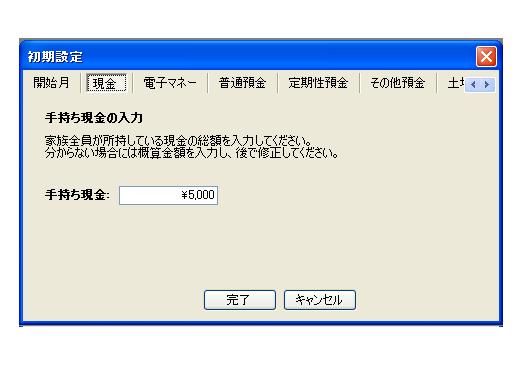

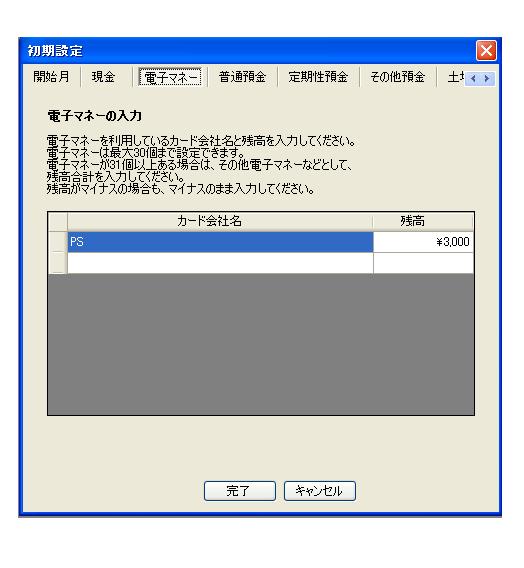

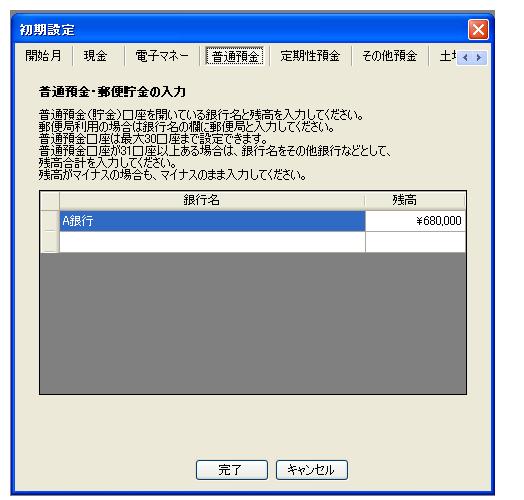

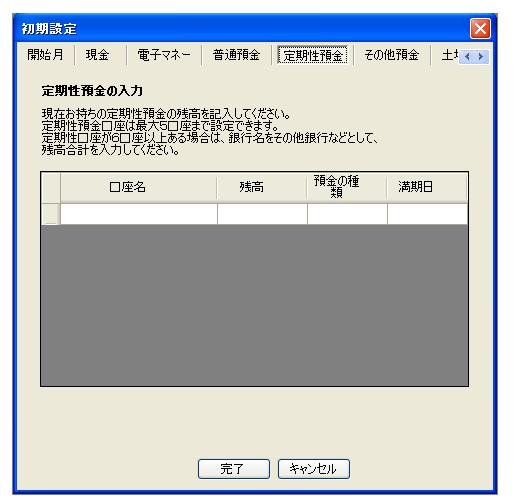

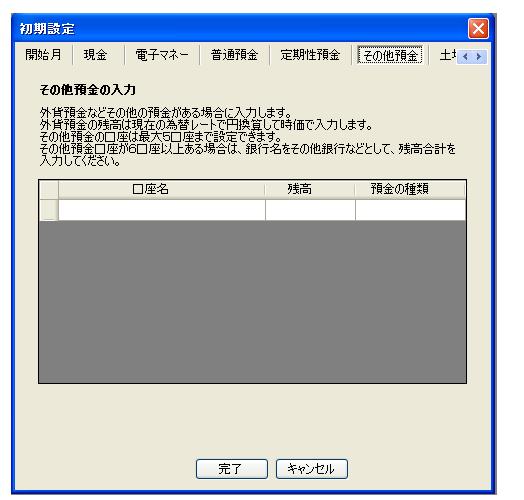

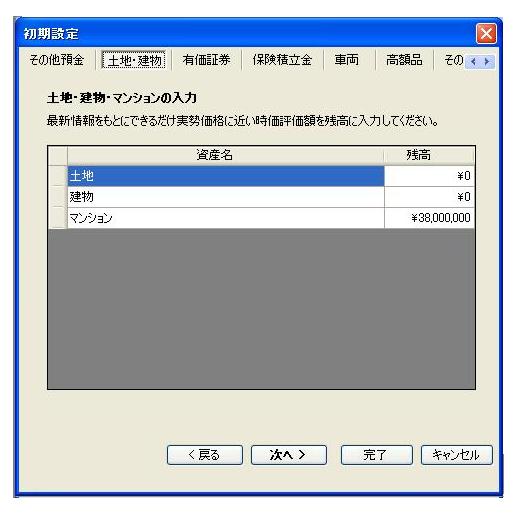

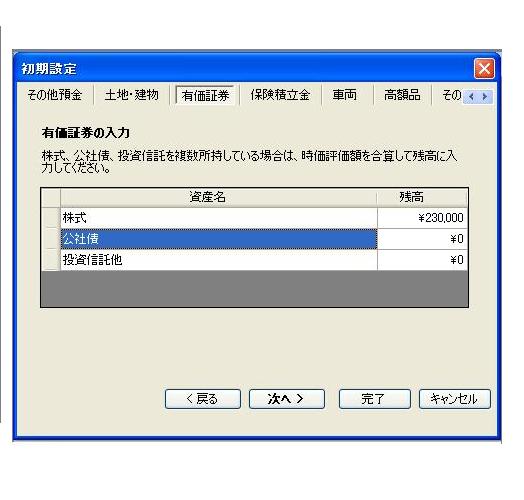

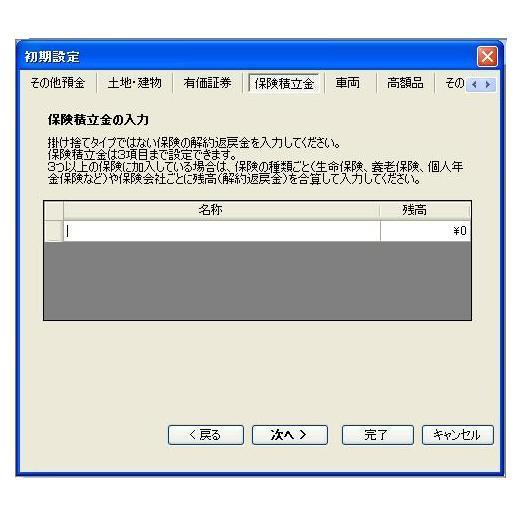

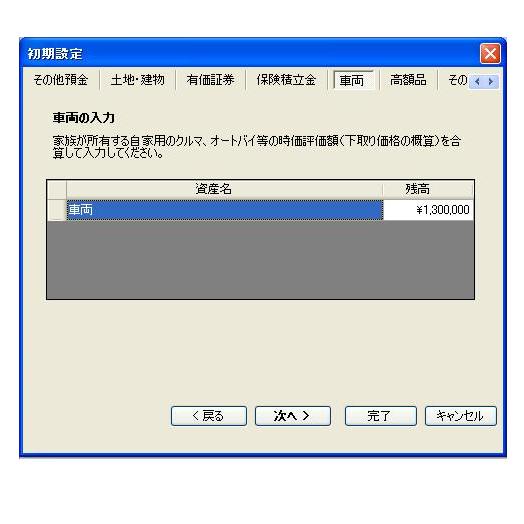

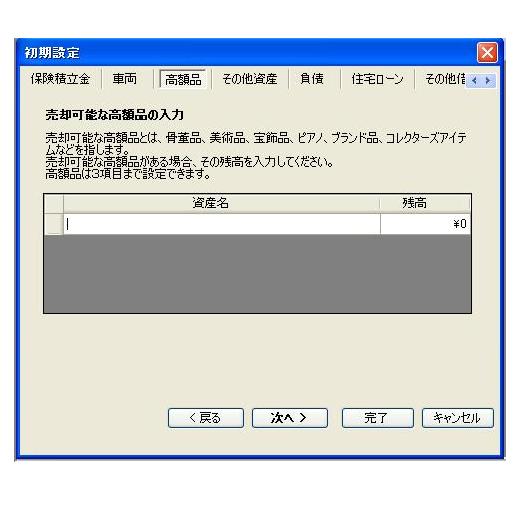

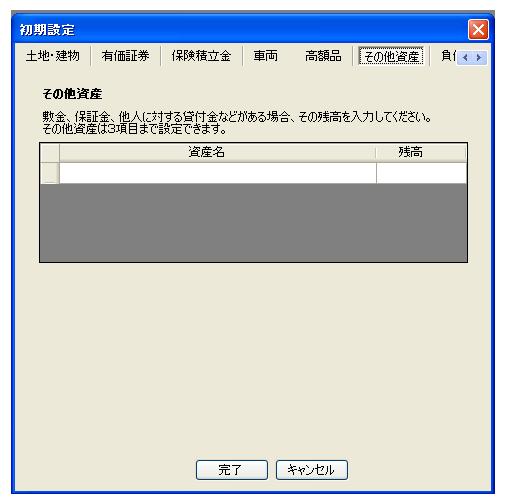

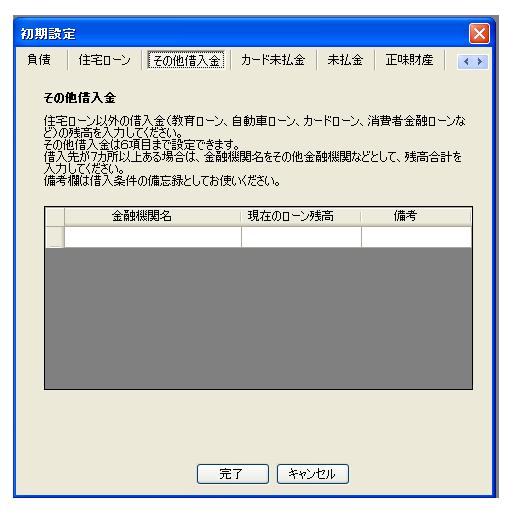

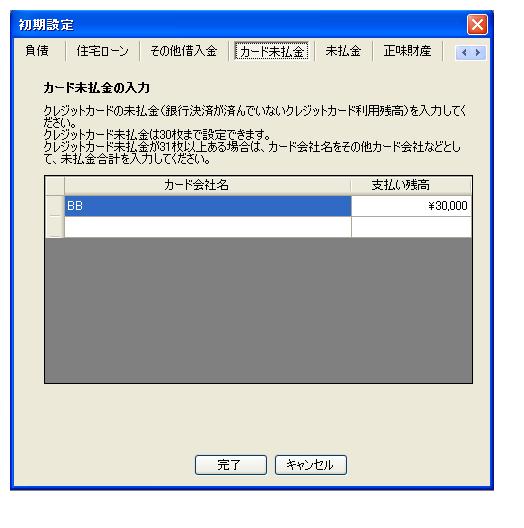

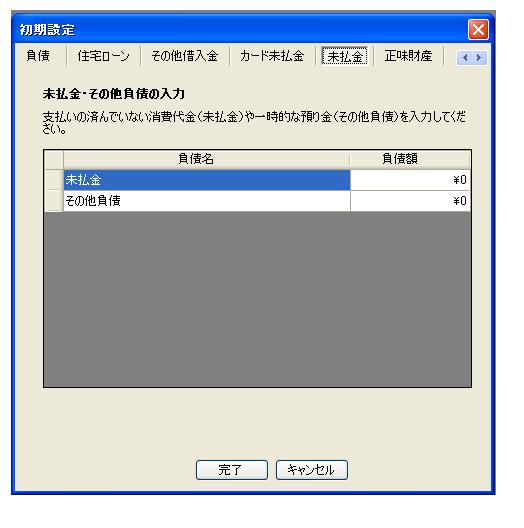

あなたが所有している家庭の財産は、現金や預金だけでなく、いろいろなものが

たくさんあります。その財産の内容を確認するために科目ごとに金額を入力して

いきます。

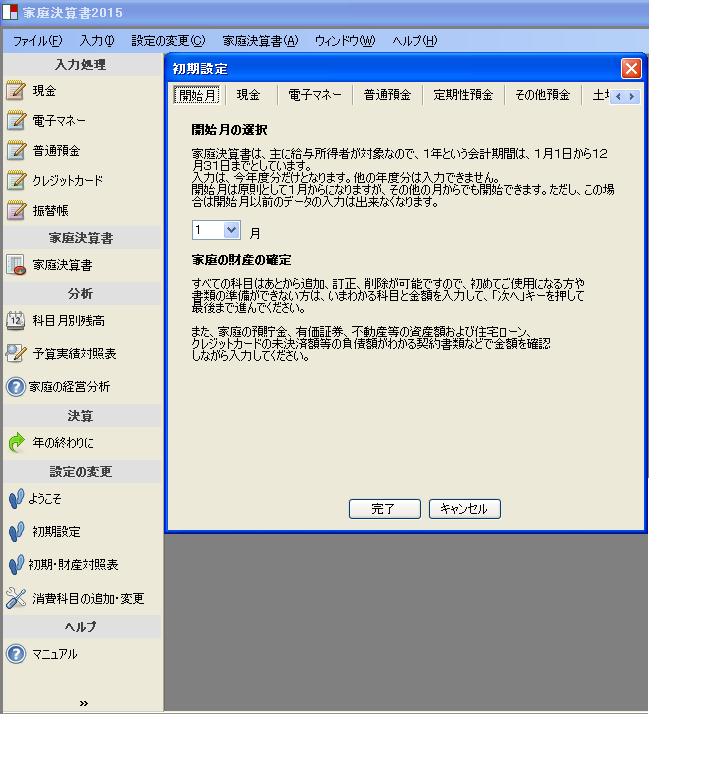

まず、開始月を決めて、現金→普通預金→・・→と、順番に各科目の金額を入力

してください。

入力が終わり「完了」キーをクリックすると、「はじめの財産対照表」は、自動的に

計算されて、完成します。すると、あなたが、今まで働いて、築き上げた

財産の金額(留保財産)が、明らかになります。

そして、1月1日から12月31日まで入力をして、今年の決算が終わると、

家庭決算書の当期消費損益で、あなたが、今年1年間働いて、築き上げた財産

の金額が、すぐに分かります。

|