|

|

|

|

第421回から第430回 |

|

第430回 |

「織物・衣服・身の回り品小売業」の販売額(経済産業省) |

|

第429回 |

2017年10月1日の財産対照表と9月分の消費損益計算書を作りましょう! |

|

第428回 |

家計調査(二人以上の世帯)平成29年(2017年)8月分速報(参考 総務省家計調査速報で作る家庭決算書) |

|

第427回 |

28年度の家計簿から見たファミリーライフ(暮らし)の特徴 |

|

第426回 |

2017年9月1日の財産対照表と8月分の消費損益計算書を作りましょう! |

|

第425回 |

家計調査(二人以上の世帯)平成29年(2017年)7月分速報(参考 総務省家計調査速報で作る家庭決算書) |

|

第424回 |

生活に対する満足度(平成26年度 内閣府) |

|

第423回 |

平成27年と平成28年の当期消費損益は、17万円と7万円でした |

|

第422回 |

持続可能な開発目標(SDGs) |

|

第421回 |

一人あたりの借金は約851万円 |

|

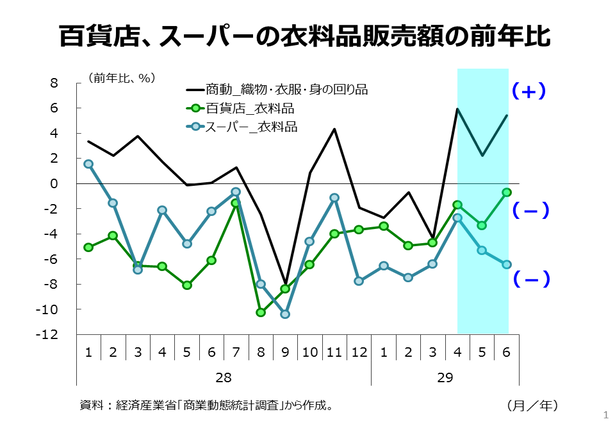

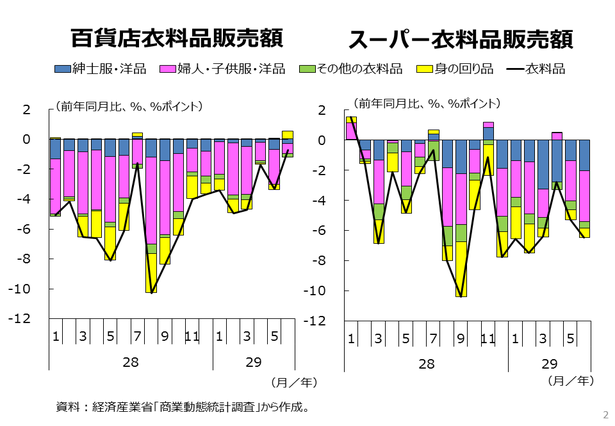

第430回 「織物・衣服・身の回り品小売業」の販売額(経済産業省) |

|

経済産業省の商業動態統計の業種別商業販売額によると、「織物・衣服・身の回り品小売業」の販売額は、ここ5年(平成24年〜平成28年<通年ベース>)ずっと前年比プラスで推移してきました。

しかし、昨年はプラス幅がほぼ0にまで縮小し、平成29年上期前半(1−3月期)には前年比マイナスに落ち込むなど、少し低調な動きが見られました。

ところが、今年上期後半(4−6月期)には前年比プラスに転じ、動きに変化がみられます。前年の同時期に販売額が低下していたわけではないことも考えると、明るい兆しが見え始めたと言えそうです。

衣料品販売は回復しても、百貨店や大型スーパーの衣料品販売は低迷

しかし、同じ衣料品小売でも、流通経路によって、その勢いに違いがあるようです。上のグラフは、百貨店と大型スーパーの衣料品販売額の前年同月比の推移です。平成28年当初から、両業態の衣料品販売額は、ずっと前年同月比マイナスで、この傾向は、平成29年上期後半になっても続いています。

今年上期後半、衣料品小売業で販売額が好転しているのは、百貨店や大型スーパーではなく、例えば、製造から小売までを手掛けているような衣料品の専門小売店ということになります。

百貨店と大型スーパーについて詳しく見てみましょう。

百貨店は29年下期にも下げ止まりか?スーパーは改善の兆しが未だ見えず

百貨店衣料品全体の推移を見て、まず気づくのは、その前年比マイナス幅の縮小です。この傾向が、今年下期も続くのであれば、久方ぶりに、百貨店の衣料品販売額が前年同月比でプラスになるという月が出てきても不思議ではありません。

百貨店の衣料品販売の低迷の大きな要因は、グラフにおいてピンクで表示している婦人・子供服・洋品です。婦人向けアパレルというと、百貨店の花形という印象ですが、印象とは正反対のデータです。ただ、その婦人服関連の販売のマイナス幅も縮小しており、今年の下期の動きが気になるところです。

これに対して、大型スーパーの衣料品販売の前年比マイナス幅の推移には、今年上期後半にも大きな変化は見られません。月次では、むしろ5月、6月とマイナス幅が大きくなっています。

大型スーパーの衣料品においても、低下寄与が大きいのは婦人・子供服・洋品ではあるのですが、グラフの青い部分である紳士服の低下寄与も大きくなっているという特徴があります。

大型スーパーの婦人服などは、百貨店に比べるとカジュアルなものが多いと思われます。そういったカジュアル衣料品には、大きな専門店チェーンがあります。紳士服についても専門店チェーンがあります。大型スーパーの衣料品販売が、そういった衣料品専門の大型チェーンに競り負けているとすると、なかなかその回復は難しいのかも知れません。

「平成29年上期小売業販売を振り返る」(2017/9/19ミニ経済分析)

|

|

第429回 2017年10月1日の財産対照表と9月分の消費損益計算書を作りましょう! |

|

(1) 2017年10月1日現在の財産対照表を作りましょう!

財産対照表

(2017年10月1日現在)

(単位:円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

|

|

普通預金 |

|

その他借入金 |

|

|

定期性預金 |

|

カード未払金 |

|

|

その他預金 |

|

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

|

|

有価証券 |

|

正味財産の部 |

|

|

保険積立金 |

|

家族財産 |

|

|

車 両 |

|

留保財産 |

|

|

売却可能な高額品 |

|

当期消費損益 |

|

|

電子マネー |

|

正味財産合計 |

|

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

|

負債・正味財産合計 |

|

(注)2017年10月1日と2017年9月1日の財産対照表の

正味財産の差額が当期消費損益になります。

当期消費損益=10月1日の正味財産−9月1日の正味財産

(1) 正味財産の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

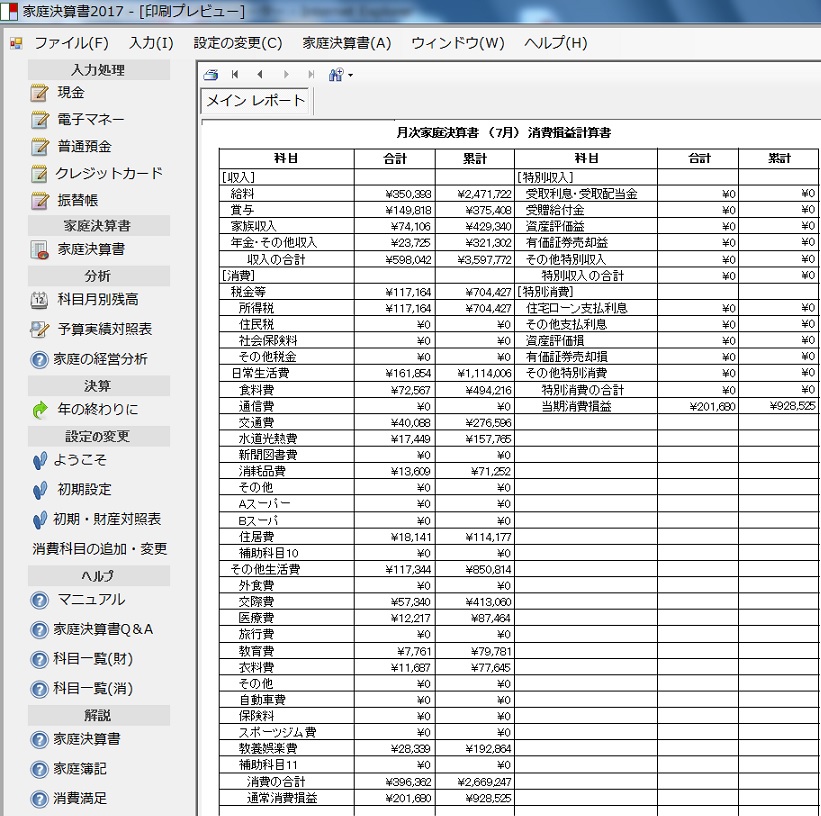

(2) 9月度(9月1日から9月30日)の消費損益計算書を作りましょう!

当月度(9月1日から9月30日)の収入科目と消費科目の合計金額を

科目ごとに記帳します。

累計は1〜9月の合計金額になります。累計の当期消費損益は、

10月1日の財産対照表の当期消費損益に一致します。

9月度消費損益計算書

(9月1日から9月30日)

(単位 円)

|

科 目 |

当 月 |

累 計 |

科 目 |

当 月 |

累 計 |

|

収入の部 |

金 額 |

金 額 |

特別収入の部 |

金 額 |

金 額 |

|

給 料 |

|

|

受取利息 |

|

|

|

賞 与 |

|

|

受取配当金 |

|

|

|

家族収入 |

|

|

受贈給付金 |

|

|

|

年金・その他 |

|

|

資産評価益 |

|

|

|

収入合計 |

|

|

有価証券売却益 |

|

|

|

消費の部 |

|

|

その他 |

|

|

|

税金等 |

|

|

特別収入合計 |

|

|

|

(所得税) |

|

|

特別消費の部 |

|

|

|

(住民税) |

|

|

住宅ローン支払利息 |

|

|

|

(社会保険料) |

|

|

その他支払利息 |

|

|

|

(その他税金) |

|

|

資産評価損 |

|

|

|

日常生活費 |

|

|

有価証券売却損 |

|

|

|

(食料費) |

|

|

その他 |

|

|

|

(通信費) |

|

|

特別消費合計 |

|

|

|

(交通費) |

|

|

当期消費損益 |

|

|

|

(水道光熱費) |

|

|

|

|

|

|

(新聞図書費) |

|

|

|

|

|

|

(消耗品費) |

|

|

|

|

|

|

その他生活費 |

|

|

|

|

|

|

(外食費) |

|

|

|

|

|

|

(交際費) |

|

|

|

|

|

|

(医療費) |

|

|

|

|

|

|

(旅行費) |

|

|

|

|

|

|

(教育費) |

|

|

|

|

|

|

(衣料費) |

|

|

|

|

|

|

消費合計 |

|

|

|

|

|

|

通常消費損益 |

|

|

|

|

|

通常消費損益=収入合計−消費合計

当期消費損益=収入合計−消費合計+特別収入合計−特別消費合計

(注) 開始月の場合は、当月金額と累計金額が同じ金額になっています。

(参考)

家計調査(二人以上の世帯)

平成29年(2017年)1月〜8月分合計

(参考 総務省家計調査速報で作る家庭決算書)

(参考)

2018年版新・家庭経営ソフト「家庭決算書」

10月中旬発売予定

今年度より、ダウンロード後、3か月間無料です

|

スタンダード版 |

プライベート版 |

ファミリー版 |

|

1,500円 |

1,500円 |

2,000円 |

(参考) 記帳式「家庭決算書」

|

|

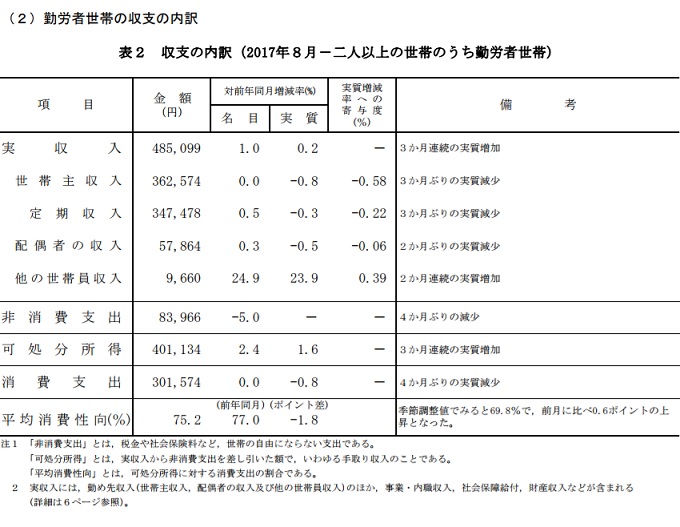

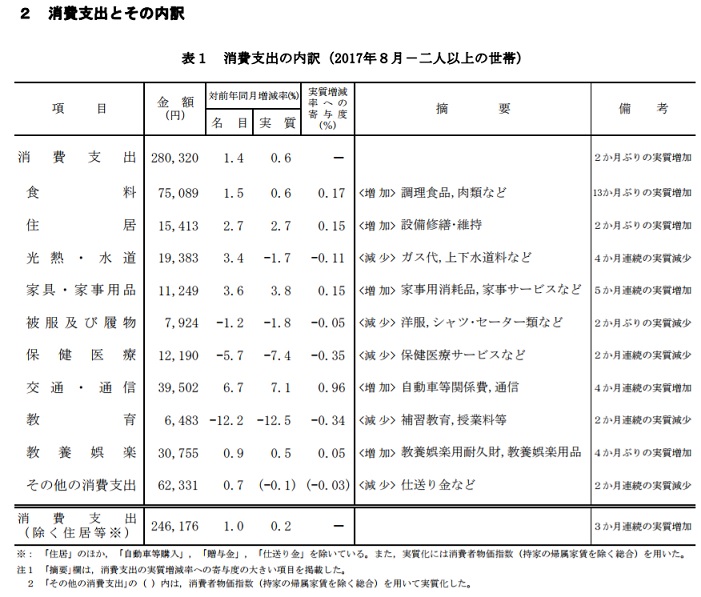

第428回 家計調査(二人以上の世帯)平成29年(2017年)8月分速報 |

|

家計調査(二人以上の世帯)平成29年(2017年)8月分速報 (平成29年9月29日公表) 総務省

平成29年(2017年)8月分の消費支出は,1世帯当たり280,320円で,

前年同月比実質0.6%の増加となりました。

| |

年平均(前年比 %) |

月次(前年同月比,【 】内は前月比(季節調整値) %) |

| 2014年 |

2015年 |

2016年 |

2017年5月 |

6月 |

7月 |

8月 |

【二人以上の世帯】

消費支出(実質) |

▲2.9 |

▲2.3 |

▲1.7 |

▲0.1

【0.7】 |

2.3

【1.5】 |

▲0.2

【▲1.9】 |

0.6

【0.2】 |

| 消費支出(除く住居等※)(実質) |

▲2.5 |

▲2.0 |

▲1.2 |

▲0.8

【▲1.1】 |

0.1

【0.8】 |

0.5

【▲0.3】 |

0.2

【▲0.1】 |

【勤労者世帯】

実収入(名目,< >内は実質) |

▲0.7

<▲3.9> |

1.1

<0.1> |

0.2

<0.3> |

▲1.2

<▲1.7> |

0.6

<0.1> |

4.1

<3.5> |

1.0

<0.2> |

※ 「住居」のほか,「自動車等購入」,「贈与金」,「仕送り金」を除いている。

また,実質化には消費者物価指数(持家の帰属家賃を除く総合)を用いた。以下同じ。

≪ポイント≫

二人以上の世帯

・消費支出は,1世帯当たり 280,320円

前年同月比 実質0.6%の増加 前月比(季節調整値) 実質0.2%の増加

名目1.4%の増加

・消費支出(除く住居等※)は,1世帯当たり 246,176円

前年同月比 実質0.2%の増加 前月比(季節調整値) 実質0.1%の減少

名目1.0%の増加

・勤労者世帯の実収入は,1世帯当たり 485,099円

前年同月比 実質0.2%の増加

名目1.0%の増加

|

|

第427回 28年度の家計簿から見たファミリーライフ(暮らし)の特徴 |

|

総務省 家計調査(二人以上の世帯)平成29年(2017年)7月分速報により

家庭簿記(家庭用複式簿記)で作成

2017年7月分家庭決算書より( 総務省家計調査速報で作る家庭決算書)

消費損益計算書

・家庭決算書により集計された主な支出の特徴

1か月当たりの支出 1年間の支出

食料費 494,216÷7か月=70,602円 70,602円 ×12=847,224円

住居費 114,177÷7か月=16,311円 16,311円 ×12=195,732円

教育費 79,781÷7か月=11,397円 11,397円 ×12=136,764円

・28年度の家計簿から見たファミリーライフ(暮らし)の特徴は、以下のとおりである。

28年度家計簿から見たファミリーライフ(総務省)より

第4章 年齢階級別に見た暮らしの特徴

◇二人以上の世帯

世帯主の年齢が低い世帯ほど, 借家に住む世帯の割合が高いため,家賃地代を含む,住居費の支出が多くなる傾向にあります。特に,30 歳未満の世帯では家賃地代の支出が住居費の98.4%を占め,他の年代に比べ最も高くなっています。

なお,世帯主の年齢が高い世帯ほど持家に住む割合が高いため,設備修繕・維持の支出が多くなる傾向にあります。

図 4-1 世帯主の年齢階級別1世帯当たり年間の住居費(二人以上の世帯)(平成28年)

世帯主が30歳代の世帯では,子供が誕生し,幼児のいる割合が高く,幼稚園や保育所の費用のほか,子供服など,幼児関連費が他の年代に比べ,最も多くなっています。内訳をみると,幼児教育費用・保育費用の支出が最も高くなっています。

図 4-2 世帯主の年齢階級別1世帯当たり年間の幼児関連費(二人以上の世帯)(平成28年)

子供用衣料など : 子供用和服,子供用洋服,子供用シャツ・セーター類,子供用下着類,

子供用靴下,子供靴

世帯主が40歳代及び50歳代の世帯は,子供が成長し,授業料,学習参考書代,仕送り金,塾の費用などの教育関係費の支出が他の年代に比べ,最も多くなっています。

世帯主が40歳代の世帯では,子供が中学校や高校に在学している世帯の割合が高いため,学習塾や家庭教師への月謝などが含まれる補習教育のほか,学校給食や文房具などを含む「その他の教育関係費」の支出が他の年代に比べ多くなっています。

世帯主が50歳代の世帯では,子供が親元を離れ,大学に進学する世帯の割合が高いため,子供への仕送り金の支出は,40歳代の世帯の約3倍になっています。

図 4-3 世帯主の年齢階級別1世帯当たり年間の教育関係費(二人以上の世帯)(平成28年)

仕送り金:国内遊学仕送り金

その他の教育関係費 : 学校給食,男子用学校制服,女子用学校制服,鉄道通学定期代,

バス通学定期代,書斎・学習用机・椅子,文房具,通学用かばん

フィットネスクラブなどのスポーツ施設使用料の支出金額についてみると,60歳代の世帯の支出が最も多く,最も少ない30歳未満の世帯の約9倍になっています。

図 4-4 世帯主の年齢階級別1世帯当たり年間のスポーツ施設使用料

(二人以上の世帯)(平成28年)

サプリメントなどの「健康保持用摂取品」の支出金額をみると,70歳以上の世帯が最も多く,最も少ない30歳未満の世帯の約10倍になっています。

また,消費支出に占める健康保持用摂取品の割合も70歳以上の世帯が最も高くなっています。

図 4-5 世帯主の年齢階級別1世帯当たり年間の健康保持用摂取品の支出金額

(二人以上の世帯)(平成28年)

健康保持用摂取品 : 青汁,ローヤルゼリーなど

◇単身世帯

35歳未満の男性の外食の支出は1か月当たり約2.5万円

単身世帯について,男女の年齢階級別に食費の内訳をみると,35歳未満の男性は外食の支出が最も多くなっています。

一方,60歳以上の女性は,野菜や魚介類などの「素材となる食料」の支出が最も多くなっています。

図 4-6 男女,年齢階級別1か月間の食費(単身世帯)(平成26〜28年平均)

外食 : 外食,賄い費

調理済みの食料 : 菓子類,調理食品

素材となる食料 : 穀類,魚介類,肉類,乳卵類,野菜・海藻,果物,油脂・調味料

ペット関連費の支出が多い35〜59歳の女性

単身世帯について,男女年齢階級別にペット関連費についてみると,35〜59歳の女性の支出が最も多くなっています。

図 4-7 男女,年齢階級別年間のペット関連費(単身世帯)(平成26〜28年平均)

ペット関連費 : 愛玩動物(ペット),ペットフード,動物病院代など

|

|

第426回 2017年9月1日の財産対照表と8月分の消費損益計算書を作りましょう! |

|

(1) 2017年9月1日現在の財産対照表を作りましょう!

財産対照表

(2017年9月1日現在)

(単位:円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

|

|

普通預金 |

|

その他借入金 |

|

|

定期性預金 |

|

カード未払金 |

|

|

その他預金 |

|

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

|

|

有価証券 |

|

正味財産の部 |

|

|

保険積立金 |

|

家族財産 |

|

|

車 両 |

|

留保財産 |

|

|

売却可能な高額品 |

|

当期消費損益 |

|

|

電子マネー |

|

正味財産合計 |

|

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

|

負債・正味財産合計 |

|

(注)2017年9月1日と2017年8月1日の財産対照表の

正味財産の差額が当期消費損益になります。

当期消費損益=9月1日の正味財産−8月1日の正味財産

(1) 正味財産の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

(2) 8月度(8月1日から8月31日)の消費損益計算書を作りましょう!

当月度(8月1日から8月31日)の収入科目と消費科目の合計金額を

科目ごとに記帳します。

累計は1〜8月の合計金額になります。累計の当期消費損益は、

9月1日の財産対照表の当期消費損益に一致します。

8月度消費損益計算書

(8月1日から8月31日)

(単位 円)

|

科 目 |

当 月 |

累 計 |

科 目 |

当 月 |

累 計 |

|

収入の部 |

金 額 |

金 額 |

特別収入の部 |

金 額 |

金 額 |

|

給 料 |

|

|

受取利息 |

|

|

|

賞 与 |

|

|

受取配当金 |

|

|

|

家族収入 |

|

|

受贈給付金 |

|

|

|

年金・その他 |

|

|

資産評価益 |

|

|

|

収入合計 |

|

|

有価証券売却益 |

|

|

|

消費の部 |

|

|

その他 |

|

|

|

税金等 |

|

|

特別収入合計 |

|

|

|

(所得税) |

|

|

特別消費の部 |

|

|

|

(住民税) |

|

|

住宅ローン支払利息 |

|

|

|

(社会保険料) |

|

|

その他支払利息 |

|

|

|

(その他税金) |

|

|

資産評価損 |

|

|

|

日常生活費 |

|

|

有価証券売却損 |

|

|

|

(食料費) |

|

|

その他 |

|

|

|

(通信費) |

|

|

特別消費合計 |

|

|

|

(交通費) |

|

|

当期消費損益 |

|

|

|

(水道光熱費) |

|

|

|

|

|

|

(新聞図書費) |

|

|

|

|

|

|

(消耗品費) |

|

|

|

|

|

|

その他生活費 |

|

|

|

|

|

|

(外食費) |

|

|

|

|

|

|

(交際費) |

|

|

|

|

|

|

(医療費) |

|

|

|

|

|

|

(旅行費) |

|

|

|

|

|

|

(教育費) |

|

|

|

|

|

|

(衣料費) |

|

|

|

|

|

|

消費合計 |

|

|

|

|

|

|

通常消費損益 |

|

|

|

|

|

通常消費損益=収入合計−消費合計

当期消費損益=収入合計−消費合計+特別収入合計−特別消費合計

(注) 開始月の場合は、当月金額と累計金額が同じ金額になっています。

(参考)

家計調査(二人以上の世帯)

平成29年(2017年)1月〜7月分合計

(参考 総務省家計調査速報で作る家庭決算書)

(参考)2017年版ソフト「家庭決算書」

(参考) 記帳式「家庭決算書」

|

|

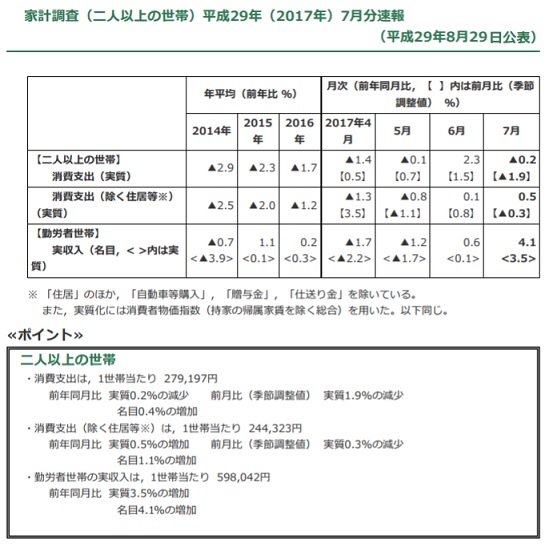

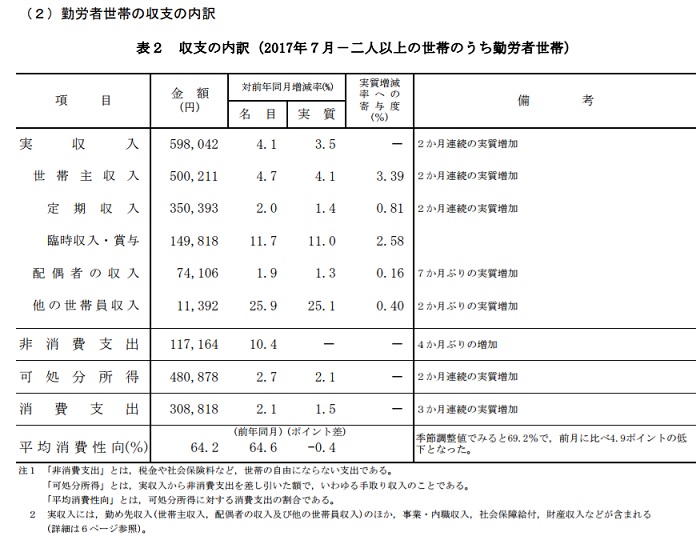

第425回 家計調査(二人以上の世帯)平成29年(2017年)7月分速報 |

|

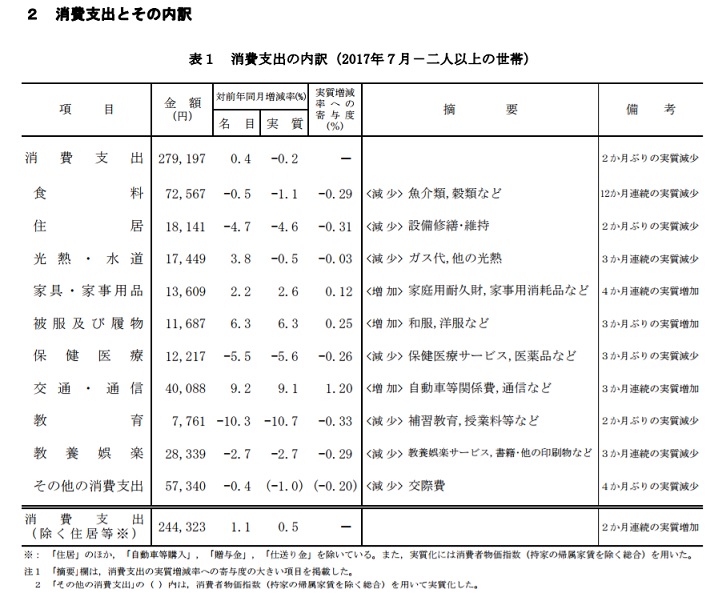

家計調査(二人以上の世帯)平成29年(2017年)7月分速報 総務省

(平成29年8月29日公表)

前年同月比、実収入は598,042円、実質3.5%の増、消費支出279,197円、実質0.2%の減でした。

|

|

第424回 生活に対する満足度(平成26年度 内閣府) |

|

国民生活に関する世論調査 内閣府(政府広報室)

(平成29年8月26日公表)

対象期間

平成26年6月19日〜7月6日

9.性・年齢別回収結果

(2) 現在の生活に対する満足度

全体として,現在の生活にどの程度満足しているか聞いたところ,「満足」とする者の割合が70.3%(「満足している」9.5%+「まあ満足している」60.8%),「不満」とする者の割合が29.0%(「やや不満だ」23.0%+「不満だ」5.9%)となっている。

都市規模別に見ると,「不満」とする者の割合は町村で高くなっている。

年齢別に見ると,「満足」とする者の割合は20歳代, 70歳以上で,「不満」とする者の割合は50歳代で,それぞれ高くなっている。

性・年齢別に見ると,「満足」とする者の割合は男性の20歳代,女性の20歳代, 70歳以上で,「不満」とする者の割合は男性の50歳代,女性の50歳代で,それぞれ高くなっている。

従業上の地位別に見ると,「満足」とする者の割合は主婦で高くなっている。

職業別に見ると,「満足」とする者の割合は管理・専門技術・事務職で,「不満」とする者の割合は販売・サービス・保安職,生産・輸送・建設・労務職で,それぞれ高くなっている。

前回の調査結果と比較して見ると,所得・収入の面で,「満足」(47.9%→44.7%)とする者の割合が低下し,「不満」(49.8%→54.1%)とする者の割合が上昇している。資産・貯蓄の面で,「満足」(42.5%→37.3%)とする者の割合が低下し,「不満」(53.7%→60.2%)とする者の割合が上昇している。

ア 所得・収入

所得・収入に対する満足度を性別に見ると,「満足」とする者の割合は女性で,「不満」とする者の割合は男性で,それぞれ高くなっている。

年齢別に見ると,「不満」とする者の割合は60歳代で高くなっている。

性・年齢別に見ると,「満足」とする者の割合は女性の20歳代,70歳以上で,「不満」とする者の割合は男性の60歳代で,それぞれ高くなっている。

従業上の地位別に見ると,「満足」とする者の割合は家族従業者,主婦で,「不満」とする者の割合はその他の無職で,それぞれ高くなっている。

職業別に見ると,「満足」とする者の割合は管理・専門技術・事務職で,「不満」とする者の割合は販売・サービス・保安職,生産・輸送・建設・労務職で,それぞれ高くなっている。

イ 資産・貯蓄

資産・貯蓄に対する満足度を年齢別に見ると,「満足」とする者の割合は60歳代,70歳以上で,「不満」とする者の割合は30歳代から50歳代で,それぞれ高くなっている。

性・年齢別に見ると,「満足」とする者の割合は男性の70歳以上,女性の60歳代,70歳以上で,「不満」とする者の割合は男性の30歳代から50歳代,女性の30歳代,40歳代で,それぞれ高くなっている。

従業上の地位別に見ると,「満足」とする者の割合は家族従業者,主婦,その他の無職で,「不満」とする者の割合は雇用者で,それぞれ高くなっている。

職業別に見ると,「満足」とする者の割合は管理・専門技術・事務職,農林漁業職で,「不満」とする者の割合は販売・サービス・保安職,生産・輸送・建設・労務職で,それぞれ高くなっている。

貯蓄現在高の平均値を下回る世帯は全体の約3分の2

総務省の平成29年8月15日 家計簿からみたファミリーライフ(平成29年)参照

二人以上の世帯の貯蓄現在高は平均では1,820万円です。ただし,世帯を金額の低い世帯から高い世帯へと順に並べたときに,ちょうど中央に当たる世帯の貯蓄現在高は1,064万円と平均を大きく下回っています。これは,貯蓄の多い世帯が,平均値を押し上げているためです。

図 5-1 貯蓄現在高階級別世帯分布(二人以上の世帯)(平成28年)

* 貯蓄保有世帯の中央値とは,貯蓄現在高が「0」の世帯を除いた世帯を貯蓄現在高の低い方から順番に並べたときに,ちょうど中央に位置する世帯の貯蓄現在高をいいます。

なお,貯蓄現在高が「0」の世帯を含めた中央値は,平成28年平均では996万円となっており, 「0」の世帯を除いた場合と比べて68万円低くなっています。

統計豆知識 〜平均値と中央値〜

たくさんのデータを集めた統計をわかりやすく表すためによく使われるのが平均値です。富士山のように左右に同じように広がって分布しているときには,平均値が実感に合っています。ところが,上の貯蓄のように,左側から右肩下がりのグラフになるときには,平均は必ずしも実感と合いません。このような場合には,額の低い方から数えた真ん中の世帯の額(中央値)が実感により合った額を示してくれます。

|

|

第423回 平成27年と平成28年の当期消費損益は、17万円と7万円でした |

|

総務省の平成29年8月15日 家計簿からみたファミリーライフ(平成29年)を参考にして

財産対照表で、正味財産と当期消費損益の結果を見ると次のようになります。

(1) 平成26年の財産対照表では正味財産は1289万円でした。

(2) 平成27年では、当期消費損益が17万円でこの結果、正味財産は1306万円になりました。

(3) 平成28年では、当期消費損益が7万円でこの結果、正味財産は1313万円になりました。

(1) 平成26年

財産対照表

(単位:万円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

458 |

|

普通預金 |

380 |

その他借入金 |

37 |

|

定期性預金 |

758 |

カード未払金 |

14 |

|

その他預金 |

37 |

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

509 |

|

有価証券 |

251 |

正味財産の部 |

|

|

保険積立金 |

371 |

家族財産 |

0 |

|

車 両 |

|

留保財産 |

1289 |

|

売却可能な高額品 |

|

当期消費損益 |

0 |

|

電子マネー |

|

正味財産合計 |

1289 |

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

1798 |

負債・正味財産合計 |

1798 |

(注)

(1) 正味財産の計算

正味財産(1289万円)=資産合計(1798万円)―負債合計(509万円)

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産(1289万円)=正味財産(1289万円)―家族財産(0万)

(2)平成27年

財産対照表

(単位:万円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

446 |

|

普通預金 |

394 |

その他借入金 |

38 |

|

定期性預金 |

734 |

カード未払金 |

15 |

|

その他預金 |

39 |

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

499 |

|

有価証券 |

264 |

正味財産の部 |

|

|

保険積立金 |

374 |

家族財産 |

0 |

|

車 両 |

|

留保財産 |

1289 |

|

売却可能な高額品 |

|

当期消費損益 |

17 |

|

電子マネー |

|

正味財産合計 |

1306 |

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

1805 |

負債・正味財産合計 |

1805 |

(注)平成26年と平成27年の財産対照表の正味財産の差額が当期消費損益になります

当期消費損益(17万円)=平成27年の正味財産(1306万円)ー平成26年の正味財産(1289万円)

(3)平成28年

財産対照表

(単位:万円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

452 |

|

普通預金 |

412 |

その他借入金 |

40 |

|

定期性預金 |

727 |

カード未払金 |

15 |

|

その他預金 |

38 |

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

507 |

|

有価証券 |

265 |

正味財産の部 |

|

|

保険積立金 |

378 |

家族財産 |

0 |

|

車 両 |

|

留保財産 |

1306 |

|

売却可能な高額品 |

|

当期消費損益 |

7 |

|

電子マネー |

|

正味財産合計 |

1313 |

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

1820 |

負債・正味財産合計 |

1820 |

(注)平成27年と平成28年の財産対照表の正味財産の差額が当期消費損益になります

当期消費損益(7万円)=平成28年の正味財産(1313万円)ー平成27年の正味財産(1306万円)

留保財産(1306万円)=平成26年の留保財産(1289万円)+平成27年の当期消費損益(17万円)

二人以上の世帯の貯蓄現在高は平均では1,820万円です。ただし,世帯を金額の低い世帯から高い世帯へと順に並べたときに,ちょうど中央に当たる世帯の貯蓄現在高は1,064万円と平均を大きく下回っています。これは,貯蓄の多い世帯が,平均値を押し上げているためです。

通貨性預貯金は8年連続の増加(二人以上の世帯)

平成28年の二人以上の世帯における貯蓄現在高の内訳をみると,銀行の普通預金などの通貨性預貯金が,前年に比べ18万円増加し,8年連続の増加となっています。一方で,定期性預貯金は,前年に比べ7万円の減少となっています。

図 5-2 貯蓄の種類別貯蓄現在高及び構成比(二人以上の世帯)

* 金融機関外は社内預金など,金融機関以外へ預けた貯蓄

負債現在高の約9割を占める住宅・土地のための負債(二人以上の世帯)

平成28年の二人以上の世帯における負債現在高は,前年から8万円増加し,507万円となっています。

内訳をみると,住宅・土地のための負債が452万円と最も多く,全体の89.2%を占めています。

図 5-4 負債の種類別負債現在高及び構成比(二人以上の世帯)

|

|

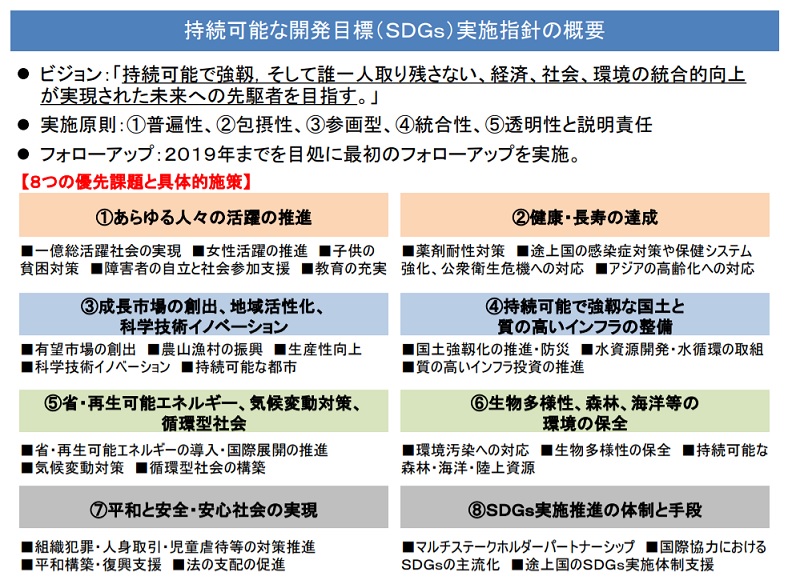

第422回 持続可能な開発目標(SDGs) |

|

持続可能な開発目標(SDGS)とは

持続可能な開発目標(SDGs)、通称「グローバル・ゴールズ」は、貧困に終止符を打ち、地球を保護し、すべての人が平和と豊かさを享受できるようにすることを目指す普遍的な行動を呼びかけています。

これら17の目標は、ミレニアム開発目標(MDGs)の成功を土台としつつ、気候変動や経済的不平等、イノベーション、持続可能な消費、平和と正義などの新たな分野を優先課題として盛り込んでいます。ある目標を達成するためには、むしろ別の目標と広く関連づけられる問題にも取り組まねばならないことが多いという点で、目標はすべて相互接続的といえます。

SDGsは、パートナーシップと実用主義の精神に基づき、いま正しい選択をすることで、将来の世代の暮らしを持続可能な形で改善することを目指します。すべての国がそれぞれの優先課題や、全世界的な環境課題に応じて採用できる明確なガイドラインやターゲットも設けられています。SDGsは包摂的なアジェンダとして、貧困の根本的な原因に取り組むとともに、人間と地球の両方にとってプラスとなる変化の実現に向け、私たちを団結させるものとなっています。ヘレン・クラークUNDP総裁は「2030アジェンダの支援は、UNDPにとって最優先課題のひとつです。SDGsは貧困、気候変動、紛争など、私たちの世界が抱える喫緊の課題のいくつかに取り組むための共通の計画とアジェンダを私たちに提供しています。UNDPには、前進の原動力として、各国が持続可能な開発に向けた道を歩むための支援ができる経験とノウハウがあります」と呼びかけます。

日本政府

持続可能な開発目標(SDGs)に係る施策の実施について、関係行政機関相互の緊密な連携を図り、総合的かつ効果的に推進するため、全国務大臣を構成員とする持続可能な開発目標(SDGs)推進本部を設置しています。

持続可能な開発目標(SDGs)実施指針

1 序文

(1)2030アジェンダの採択の背景と我が国にとっての意味

地球規模で人やモノ、資本が移動するグローバル経済の下では、一国の経済危機が瞬時に他国に連鎖するのと同様、気候変動、自然災害、感染症といった地球規模の課題もグローバルに連鎖して発生し、経済成長や社会問題にも波及して深刻な影響を及ぼす時代になってきている。このような状況を踏まえ、2015年9月に国連で採択された持続可能な開発のための2030アジェンダ(「2030アジェンダ」)は、開発途上国の開発に関する課題にとどまらず、世界全体の経済、社会及び環境の三側面を、不可分のものとして調和させる統合的取組として作成された。このような性質上、2030アジェンダは、先進国と開発途上国が共に取り組むべき国際社会全体の普遍的な目標として採択され、その中に持続可能な開発目標(SDGs)として17のゴール(目標)と169のターゲットが掲げられた。したがって、2030アジェンダを実現するための各国の取組は、開発途上国の開発に協力する姿勢で取り組むだけでは不十分である。2030アジェンダの副題は、「我々の世界を変革する」であり、その前文において、「我々は、世界を持続的かつ強靱(レジリエント)な道筋に移行させるために緊急に必要な、大胆かつ変革的な手段をとることを決意している」と述べられている。我々は、これまでと異なる決意を持って、国際協調主義の下、国際協力への取組を一層加速していくことに加え、国内における経済、社会、環境の分野での課題にも、またこれらの分野を横断する課題にも、国内問題として取組を強化するのみならず、国際社会全体の課題としても取り組む必要がある。

(2)持続可能な開発目標(SDGs)推進本部の設置と本実施指針の意義

このような認識の下、関係行政機関相互の緊密な連携を図り、SDGsの実施を総合的かつ効果的に推進するため、内閣総理大臣を本部長とし、全閣僚を構成員とするSDGs推進本部が、2016年5月20日に内閣に設置された。同日開催された推進本部第一回会合において、SDGsの実施のために我が国としての指針を策定していくことが決定された。これを受け、広く国民等からの意見を踏まえ、広範な関係者とも意見交換を行ってきた。本実施指針は、日本が2030アジェンダの実施にかかる重要な挑戦に取り組むための国家戦略である。具体的には、政府が、関係府省庁一体となって、あらゆる分野のステークホルダーと連携しつつ、広範な施策や資源を効果的かつ一貫した形で動員していくことを可能にするため、現状の分析を踏まえ、ビジョン、優先課題、実施原則、推進体制、フォローアップ及びレビューのあり 2 方を定めた上で、優先課題の下での個別施策を定めるものである

|

|

第421回 一人あたりの借金は約851万円 |

|

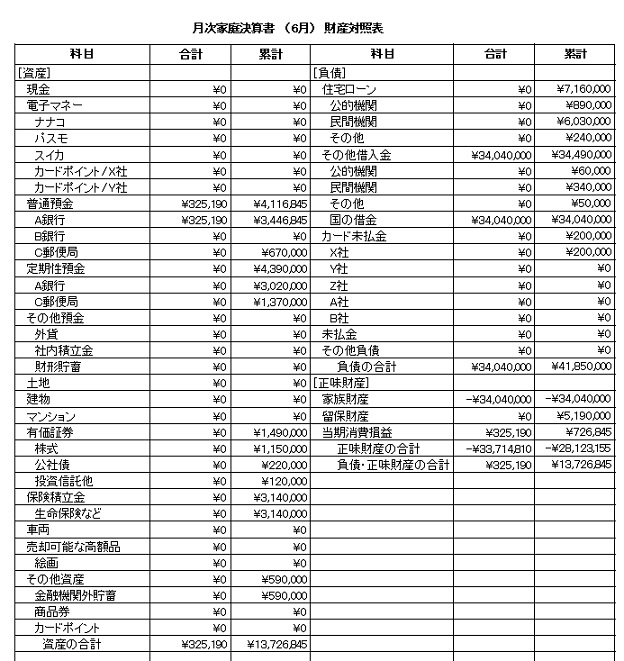

財務省は平成29年6月末現在、国債と借入金などの残高を合計した「国の借金」が1078兆9664億円になったと8月10日に発表した。

3月末時点から7兆4070億円増え、過去最高を更新した。7月1日時点の人口推計(1億2675万人)を基に単純計算すると、国民1人当たりの借金は約851万円になる。

子供2人の4人家族の場合一家の借金負担額は、3404万円になる。

851万円×4=3404万円

総務省家計調査速報で作る家庭決算書の6月分に追加計上すると

家庭の正味財産は−2812万円の債務超過となります。

仕訳

左方 右方

家族財産 3404万円 / 国の借金 3404万円

(国の借金は、他力による財産のマイナスの増加になる)

国債及び借入金並びに政府保証債務現在高(平成29年6月末現在)

1.国債及び借入金現在高

(単位:億円)

| 区分 |

金額 |

前期末(前年度末)に対する増減(△) |

| 内国債 |

9,452,315 |

103,313 |

|

普通国債

(うち復興債) |

8,372,501

(54,835) |

66,767

(△12,377) |

|

長期国債(10年以上) |

6,195,439 |

87,210 |

| 中期国債(2年から5年) |

1,856,318 |

△11,446 |

| 短期国債(1年以下) |

320,743 |

△8,997 |

| 財政投融資特別会計国債 |

958,087 |

△4,422 |

|

長期国債(10年以上) |

589,215 |

2,293 |

| 中期国債(2年から5年) |

368,872 |

△6,715 |

| 交付国債 |

1,800 |

△294 |

| 出資・拠出国債 |

45,025 |

△1,252 |

| 株式会社日本政策投資銀行危機対応業務国債 |

13,247 |

- |

| 原子力損害賠償・廃炉等支援機構国債 |

61,656 |

42,514 |

| 借入金 |

538,160 |

△6,040 |

|

長期(1年超) |

138,963 |

△1,366 |

| 短期(1年以下) |

399,196 |

△4,674 |

| 政府短期証券 |

799,189 |

△23,203 |

| 合計 |

10,789,664 |

74,070 |

2.政府保証債務現在高

(単位:億円)

| 区分 |

金額 |

前期末(前年度末)に対する増減(△) |

| 政府保証債務 |

402,736 |

△96 |

1.単位未満四捨五入のため合計において合致しない場合がある。

2.上記の国債及び借入金には、国が保有する国債及び国内部での借入金を含んでいる。

3.次回の公表(平成29年9月末現在)は、平成29年11月10日に行う予定である。

問い合わせ先

理財局国債企画課国債統計係

電話(代表)(3581)4111 内線2568

|

| |