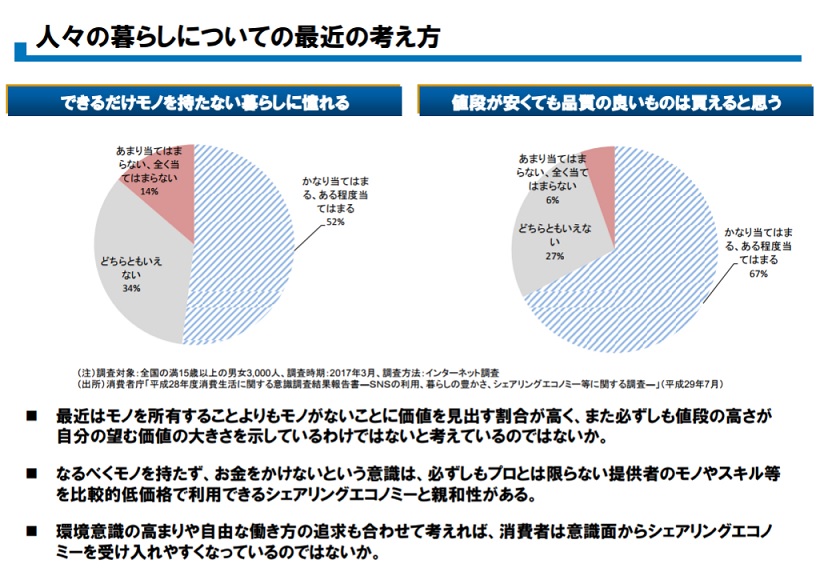

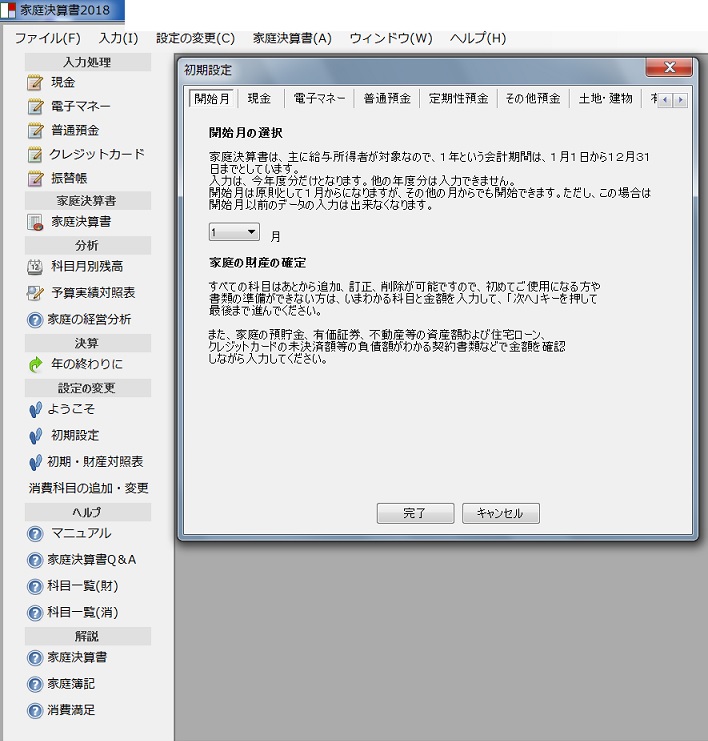

|

家庭決算書の特徴

家庭環境が大きく変化し、自分たちが望む生き方を実現するために、

どのような時にどれくらいの資金が必要なのか管理する方法、また、

長期的な視点に立った家庭経営を実践するために、個々の家庭の

家庭 財産管理をする方法として複式簿記を利用した会計情報が

有効な時代になりました。

複式簿記は、約600年前に人間の経験と知恵によって作られた最高傑作の

ひとつで今まで主に会社で利用されてきましたが、いまこそ家庭生活におい

ても大いに活用すべき時代だと思います。

家庭経営の目的は、

「健全な家庭」を維持しながら家族一人ひとりの「消費満足」を最大にする

ような家庭を築くことです。

この家庭経営の目的を実現するためには、家庭の財産や消費損益がわかる

複式簿記を利用した会計情報が必要です。

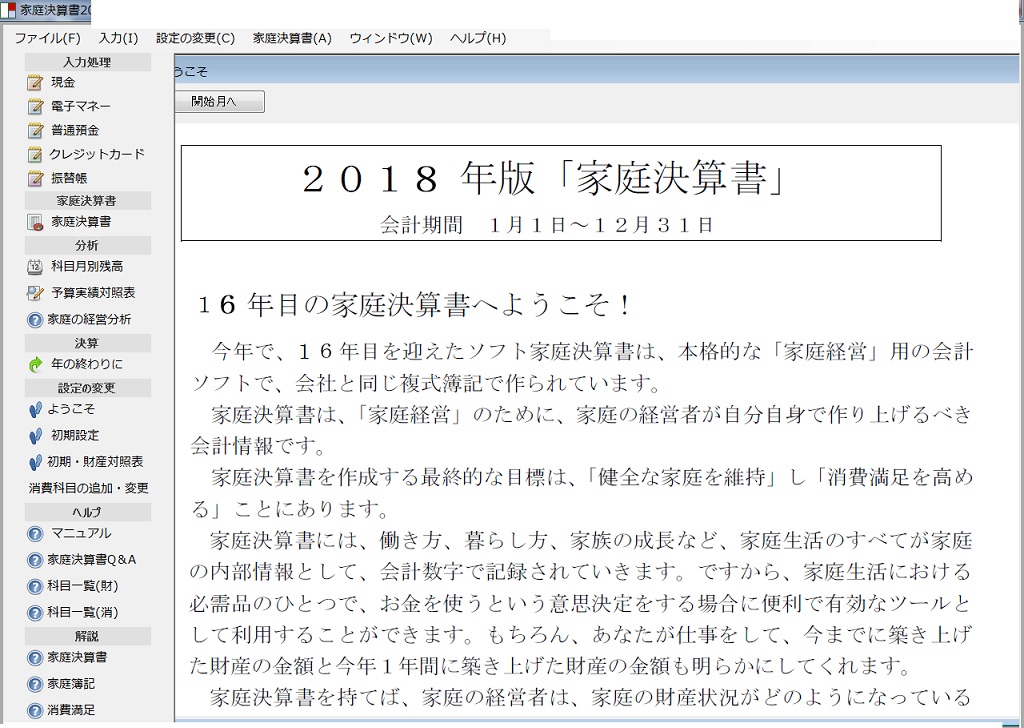

この会計情報が「家庭決算書」です。

「家庭決算書」の特徴は次の通りです。

1 家庭決算書は、家庭簿記という家庭用複式簿記によって作られています。

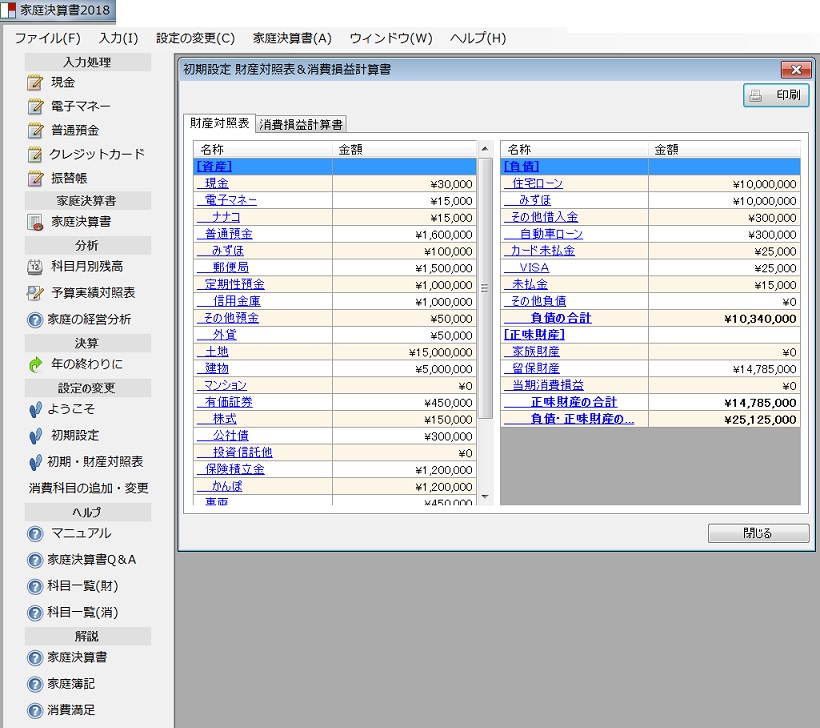

2 連動した2つの報告書「財産対照表」と「消費損益計算書」から成り立っています。

3 家庭の真実の財産(正味財産)の金額を計算できます。

4 今までに築き上げた財産(留保財産)の金額を計算できます。

5 今年1年間で得た財産(当期消費損益)の金額を計算できます。

6 単年で終わることがなく毎年継続していきます。

7 会計情報が家庭の経営に役立ちます。

「家庭決算書」は、自分たちのオリジナルな会計情報で、これを

健全な家庭経営の有効な会計情報として大いに活用することが、

必要だと思います。

家計簿と家庭決算書

1家計簿

家計簿をつけることによって、収入と支出に予算を立てその予算を守り、

ムダを発見し、節約倹約をすることが可能となり、貯蓄を増やすことにも

つながります。

例えば、全財産が、現金1,000円だけで、食料代に500円、交通費に

210円使ったとすると、全財産は、290円になります。

これを家計簿では、次のように表示します。

家計簿(現金出納帳)

|

|

|

|

|

月 日 |

摘 要 |

収 入 |

支 出 |

残 高 |

|

X月XX日 |

|

|

|

1,000円 |

|

X月XX日 |

食料代 |

|

500円 |

500円 |

|

|

交通費 |

|

210円 |

290円 |

|

|

|

|

|

|

予算表

|

費目 |

予算 |

支出 |

差額 |

|

食料費 |

3,500円 |

500円 |

3,000円 |

|

交通費 |

2,000円 |

210円 |

1,790円 |

|

|

|

|

|

|

|

|

|

|

家計簿は、単なる現金出納帳で、複式簿記の補助記入帳のひとつで主要簿では

ありません。また、単式簿記をベースに作られているので、単年度ごとの

予算管理で完結してしまうために、継続性を持った分析には対応できません。

例えば、この3年間、5年間に家計はどのように変化したのかということを

継続的に比較したり、分析したりすることはできません。

2家庭決算書

家庭決算書は、家庭簿記という家庭用複式簿記によって連動した

2つの報告書「財産対照表」と「消費損益計算書」を作ります。

そして、 家庭の真実の財産(正味財産)の金額および今までに

築き上げた財産(留保財産)と今年1年間で得た財産(当期消費損益)の

金額を計算します。

はじめのの財産対照表

|

|

|

左方(ひだりかた) |

右方(みぎかた) |

|

資 産

(現 金)1,000円 |

負 債 0円 |

|

正味財産 1,000円 |

|

合 計 1,000円 |

合 計 1,000円 |

今日の財産対照表

|

|

|

左方(ひだりかた) |

右方(みぎかた) |

|

資 産

(現 金)290円 |

負 債 0円 |

|

正味財産 290円

(留保財産 1,000円)

(当期消費損益―710円) |

|

合 計 290円 |

合 計 290円 |

今日の消費損益計算書

|

|

|

左方(ひだりかた) |

右方(みぎかた) |

|

消費

(食糧費) 500円

(交通費) 210円

当期消費損益 ―710円 |

収入 0円 |

|

合 計 0円 |

合 計 0円 |

これは、収入が無いのに、食料費に500円、交通費に210円消費した

ので、財産が710円減少したことを表しています。

また、財産対照表と消費損益計算書は連動しているので、当期消費損益は、

必ず一致します。

財産対照表と消費損益計算書という2つの報告書で家庭の財産の状況と

消費損益がわかり、家庭経営に活用することができます。

現代の家庭を取り巻く環境の変化に、家計簿では十分な対応をすることは

難しくなりました。

現在の複雑な経済社会で、生活の満足を得ながら、夢や目標の実現を図るための

新しい暮らしのベースを実現するために、家庭でも法人と同様の複式簿記を

利用した家庭決算書という会計情報を持つことが必要な時代になったのです。

|