|

|

第471回から第480回 |

|

第480回 |

平成28年度「国の財務書類」のポイント(一般会計・特別会計合算) |

|

第479回 |

2018年版 記帳式「家庭決算書」その2 |

|

第478回 |

複式簿記で継続していく「 家庭決算書」 |

|

第477回 |

2018年版 記帳式「家庭決算書」 |

|

第476回 |

家計調査(二人以上の世帯)平成30年(2018年)1月分速報 |

|

第475回 |

2018年3月1日の財産対照表と2月分の消費損益計算書を作りましょう! |

|

第474回 |

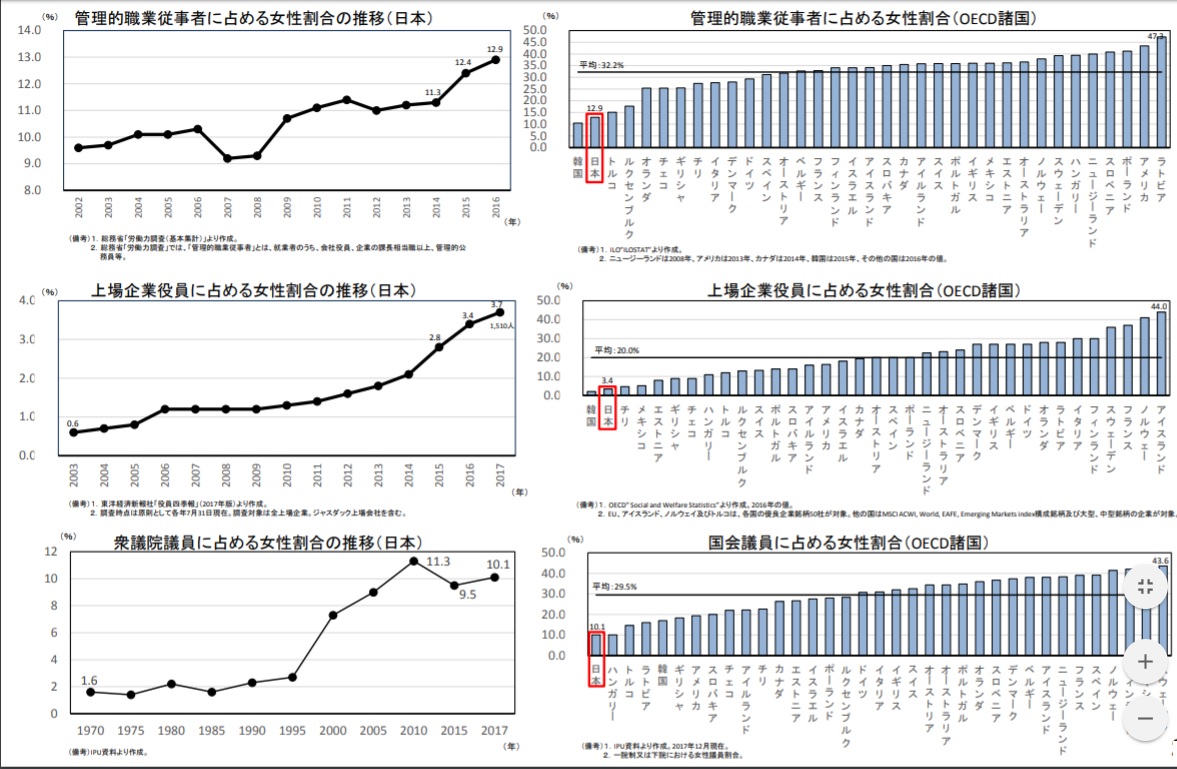

女性活躍 |

|

第473回 |

平成29年(2017年)度 家庭決算書 |

|

第472回 |

食生活の変化 |

|

第471回 |

9年目を迎え 改訂版「家庭簿記入門」を発売 |

|

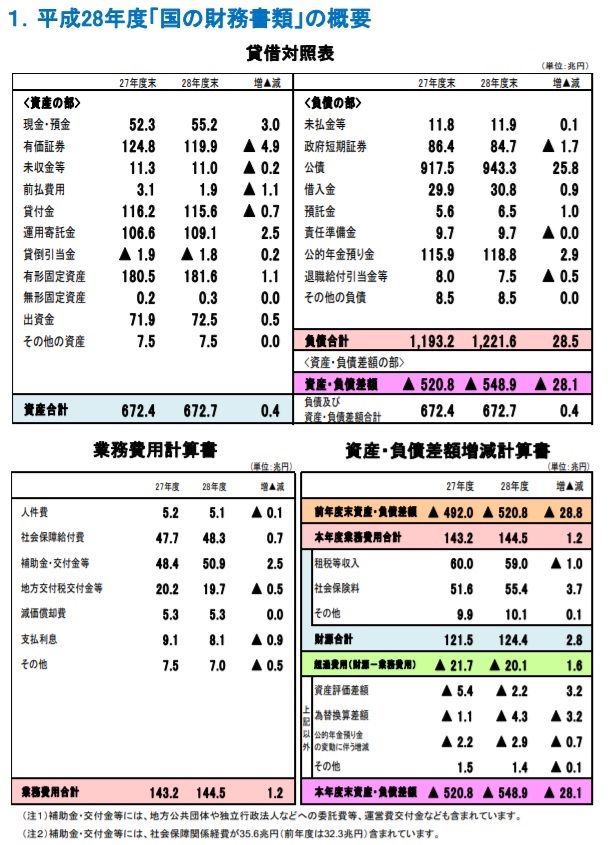

第480回 平成28年度「国の財務書類」のポイント(一般会計・特別会計合算) |

|

平成28年度「国の財務書類」のポイント(一般会計・特別会計合算)

(平成30年1月財務省主計局)

◇ 平成28年度末における国の資産及び負債の状況は、資産合計は672.7兆円(対前年度末比 +0.4兆円)、負債合計は1,221.6兆円(対前年度末比+28.5兆円)となっています。

◇ 平成28年度末における資産と負債の差額である資産・負債差額は、前年度末に比べ28.1兆円悪化し、▲548.9兆円となっています(詳細については、P9参照)。

◇ 平成28年度の業務費用合計は144.5兆円(対前年度比+1.2兆円)となっています。 ◇ 平成28年度の財源合計は124.4兆円(対前年度比+2.8兆円)で、租税等収入(59.0兆円、対前年度比▲1.0兆円)が減少する一方で、社会保険料(55.4兆円、対前年度比+3.7兆円)が増加しています。

◇ 平成28年度の超過費用は▲20.1兆円であり、社会保険料などの財源の増加により前年度に比べ1.6兆円減少していますが、引き続き1年間の業務費用を財源で賄いきれない状況が続いています(費用の超過分については、公債の発行等により予算執行に必要な財源を確保しています。)。

資 産(672.7兆円:対前年度末比+0.4兆円)

主な増減要因等について

* 現金・預金(55.2兆円:対前年度末比+3.0兆円) マイナス金利の影響により引き続き日本銀行への貸付(日銀現先)を行っていない中、前倒債の発行額が前年度よりも増加したこと(2.9兆円増)などを背景に、3.0兆円増の55.2兆円となりました。(※)前倒債とは、翌年度に満期を迎える国債の償還のための資金を確実に調達し、年度間の国債発行の平準化を図るため、借換債の一部を、国会の議決を経た範囲内において、前年度にあらかじめ発行しておく仕組みです。

*有価証券(119.9兆円:対前年度末比▲4.9兆円) 為替介入(円売り・外貨買い)により取得した外貨証券は、為替相場の変動(平成27年度末1ドル118円→ 平成28年度末1ドル115円)などにより4.9兆円減の116.0兆円となりました。

* 運用寄託金(109.1兆円:対前年度末比+2.5兆円) 厚生年金保険料が増加したことなどにより運用寄託金が増加したことから、2.5兆円増の109.1兆円となりました。なお、運用寄託金の金額は預入額(現金ベース)を示しています。(参考:平成28年度末の年金積立金管理運用独立行政法人(以下、GPIF)の金融商品の時価145.0兆円、平成28年度における運用益7.9兆円)

* その他(19.0兆円:対前年度末比▲1.2兆円) 東京電力への資金援助等のための原賠機構に対する交付国債(原賠機構が必要時に現金化できる国債)を前払費用として処理していますが、平成28年度に1.1兆円償還されたため、前払費用が減少しました。

負 債(1,221.6兆円:対前年度末比+28.5兆円)

主な増減要因等について

*政府短期証券(84.7兆円:対前年度末比▲1.7兆円) 外国為替資金特別会計において外国為替資金証券の償還実績額が発行実績額を上回ったこと等により、1.7兆円減の84.7兆円となりました。

*公債(943.3兆円:対前年度末比+25.8兆円) 公共事業費や出資金等の財源である建設国債は3.7兆円増の273.3兆円、いわゆる赤字国債である特例国債は24.2兆円増の532.3兆円、財政投融資特別会計国債(以下、財投債)は0.1兆円増の96.3兆円となりました。一方、復興事業に必要な財源として発行された復興債は0.3兆円減の7.0兆円、原賠機構に対して発行された交付国債は1.1兆円減の1.9兆円、基礎年金の国庫負担の追加に伴い見込まれる費用の財源を消費税の増収で賄うまでのつなぎとして発行した年金特例国債は0.3兆円減の4.4兆円となりました。

*借入金(30.8兆円:対前年度末比+0.9兆円) 原賠機構に対して発行している交付国債の償還財源(平成28年度償還額1.1兆円)を民間金融機関から資金調達したことなどにより、全体として0.9兆円増の30.8兆円となりました。

*公的年金預り金(118.8兆円:対前年度末比+2.9兆円) 厚生年金及び国民年金における将来の年金給付財源の一部である運用寄託金が2.5兆円増加したことなどにより、全体として2.9兆円増の118.8兆円となりました(P19参照)。

(参考)

|

|

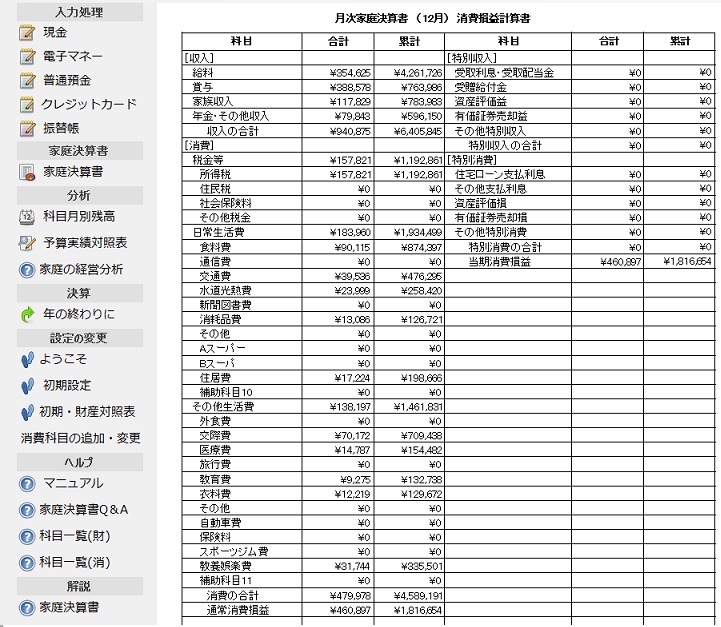

第479回 2018年版 記帳式「家庭決算書」その2 |

|

ステップ3 月次の家庭決算書の作成

「消費損益計算書」と「財産対照表」

日々の取引を記帳した3つの帳簿、現金出納帳、預金出納帳、振替帳から、

一ヶ月ごとに科目別集計をし月次の家庭決算書を作成します。

現金出納帳と預金出納帳の左方(入金)と右方(出金)の1ヶ月間の

合計金額は、月次財産対照表の現金及び普通預金科目の増加、減少欄に

直接記帳します。

現金出納帳と預金出納帳の相手科目、振替帳に記帳した各科目ごとの

1ヶ月間の合計金額は、月次消費損益計算書の当月欄と月次財産対照表の

各科目の増加、減少欄に記帳します。

月次消費損益計算書の当期消費損益と財産対照表の当期消費損益は必ず

一致します。

もし一致しない場合は、計算間違いや記入ミスなどが発生していますので

チェックをして両者の当期消費損益の金額を必ず一致させてください。

1. 月次消費損益計算書を作る

一ヶ月ごとに、現金出納帳、預金出納帳、振替帳から、当月度の収入科目と

消費科目の合計金額を科目ごとに記帳します。

|

|

|

|

|

|

|

科 目 |

当 月 |

累 計 |

科 目 |

当 月 |

累 計 |

|

収入の部 |

金 額 |

金 額 |

特別収入の部 |

金 額 |

金 額 |

|

給 料 |

250,000 |

500,000 |

受取利息 |

2,000 |

4,000 |

|

賞 与 |

0 |

0 |

受取配当金 |

0 |

0 |

|

家族収入 |

0 |

0 |

受贈給付金 |

0 |

0 |

|

年金・その他 |

0 |

0 |

資産評価益 |

0 |

0 |

|

収入合計 (イ) |

250,000 |

500,000 |

有価証券売却益 |

0 |

0 |

|

消費の部 |

|

|

その他 |

0 |

0 |

|

税金等 |

|

|

特別収入合計(ハ) |

2,000 |

4,000 |

|

(所得税) |

10,000 |

20,000 |

特別消費の部 |

|

|

|

(住民税) |

5,000 |

10,000 |

住宅ローン支払利息 |

0 |

0 |

|

(社会保険料) |

30,000 |

60,000 |

その他支払利息 |

0 |

0 |

|

(その他税金) |

0 |

0 |

資産評価損 |

0 |

0 |

|

日常生活費 |

|

|

有価証券売却損 |

0 |

0 |

|

(食料費) |

3,000 |

6,000 |

その他 |

0 |

0 |

|

(通信費) |

0 |

0 |

特別消費合計(二) |

0 |

0 |

|

(交通費) |

0 |

0 |

当期消費損益 (ホ) |

184,500 |

369,000 |

|

(水道光熱費) |

4,000 |

8,000 |

|

|

|

|

(新聞図書費) |

0 |

0 |

|

|

|

|

(消耗品費) |

0 |

0 |

|

|

|

|

その他生活費 |

|

|

|

|

|

|

(外食費) |

5,500 |

11,000 |

|

|

|

|

(交際費) |

0 |

0 |

|

|

|

|

(医療費) |

0 |

0 |

|

|

|

|

(旅行費) |

0 |

0 |

|

|

|

|

(教育費) |

0 |

0 |

|

|

|

|

(衣料費) |

10,000 |

20,000 |

|

|

|

|

消費合計 (ロ) |

67,500 |

135,000 |

|

|

|

|

通常消費損益 |

182,500 |

365,000 |

|

|

|

当期消費損益 (ホ) = (イ)−(ロ)+(ハ)−(二)

(注)開始月の場合は、当月金額と累計金額が同じ金額になっています。

2. 月次財産対照表を作る

現金出納帳、預金出納帳、振替帳から、当月度の資産科目、負債科目および

正味財産科目の増加および減少金額を一ヶ月ごとに科目別に集計してその

合計金額を記帳します。

|

|

|

|

|

|

|

|

|

|

|

|

前月末 |

左 方 |

右 方 |

当月末 |

|

前月末 |

左 方 |

右 方 |

当月末 |

|

科 目 |

残 高 |

増 加 |

減 少 |

残 高 |

科 目 |

残 高 |

減 少 |

増 加 |

残 高 |

|

資産の部 |

|

|

|

|

負債の部 |

|

|

|

|

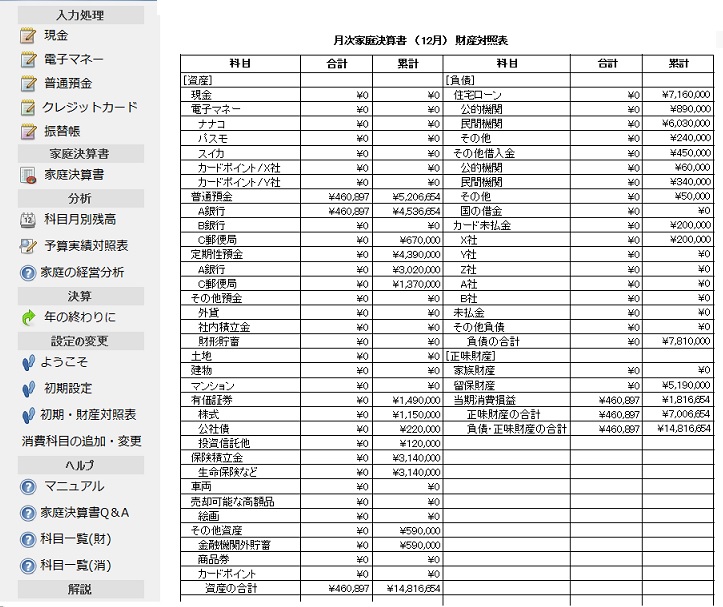

|

現 金 |

15,000 |

30,000 |

8,500 |

36,500 |

住宅ローン |

10000000 |

0 |

0 |

10000000 |

|

普通預金 |

300,000 |

250,000 |

79,000 |

471,000 |

その他借入金 |

0 |

0 |

0 |

0 |

|

定期性預金 |

1,000,000 |

2,000 |

0 |

1,002,000 |

カード未払金 |

30,000 |

0 |

10,000 |

40,000 |

|

その他預金 |

0 |

0 |

0 |

0 |

未払金 |

0 |

0 |

0 |

0 |

|

土 地 |

0 |

0 |

0 |

0 |

後払い電子マネー |

0 |

|

|

0 |

|

建 物 |

0 |

0 |

0 |

0 |

その他負債 |

0 |

|

0 |

0 |

|

マンション |

25000000 |

0 |

0 |

25,000,000 |

負債合計 |

10030,000 |

0 |

10,000 |

040000 |

|

有価証券 |

0 |

0 |

0 |

0 |

正味財産の部 |

|

|

|

|

|

保険積立金 |

0 |

0 |

0 |

0 |

家族財産 |

3,000,000 |

0 |

0 |

3,000,000 |

|

車 両 |

500,000 |

0 |

0 |

500,000 |

留保財産 |

13600,500 |

0 |

0 |

13600500 |

|

売却可能な高額品 |

0 |

0 |

0 |

0 |

当期消費損益 |

184,500 |

0 |

184,500 |

369,000 |

|

電子マネー |

0 |

0 |

0 |

0 |

正味財産合計 |

16785,000 |

0 |

184,500 |

16969500 |

|

その他資産 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

現金過不足 |

0 |

0 |

0 |

0 |

|

|

|

|

|

|

資産合計 |

26815000 |

282,000 |

87,500 |

27,009,500 |

負債・正味財産合計 |

26815,000 |

0 |

194,500 |

27009500 |

家庭の真実の財産=正味財産

前月末 正味財産(16,785,000)=資産合計(26,815,000)―負債合計(10,030,000)

当月末 正味財産(16,969,500)=資産合計(27,009,500)―負債合計(10,040,000)

(注)増加・減少を記帳する場合の注意点

資産は、増加は左方(ひだりかた)、減少は右方(みぎかた)に記帳します。

負債と正味財産は、増加は右方(みぎかた)、減少は左方(ひだりかた)に記帳します。

(注)開始月の場合、前月末の金額は「はじめの財産対照表」と同じ金額になっています。

|

|

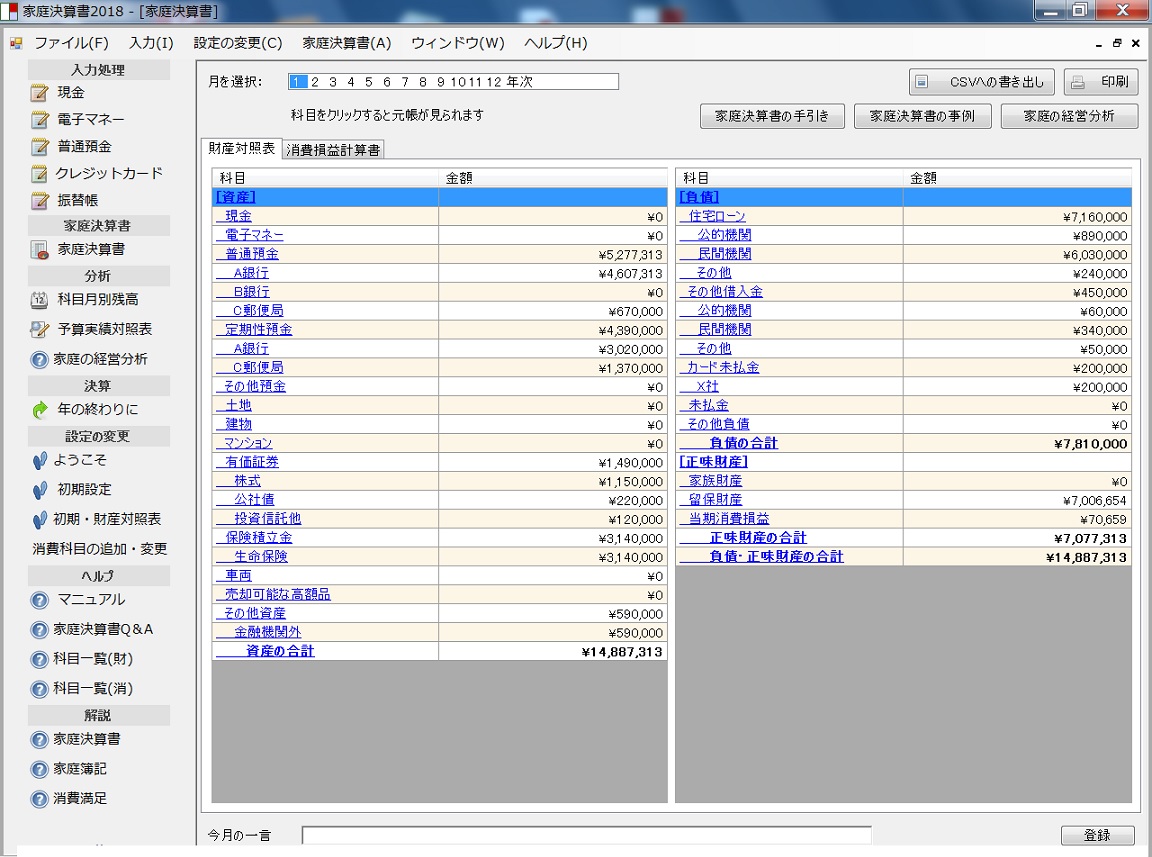

第478回 複式簿記で継続していく「 家庭決算書」 |

|

複式簿記で継続していく「 家庭決算書」

平成29年(2017年)度のはじめの財産対照表

↓

平成29年(2017年)度の消費損益計算書

↓

平成30年(2018年)度のはじめの財産対照表

家計調査報告(二人以上の世帯)月次速報で作る

2018年度家庭決算書

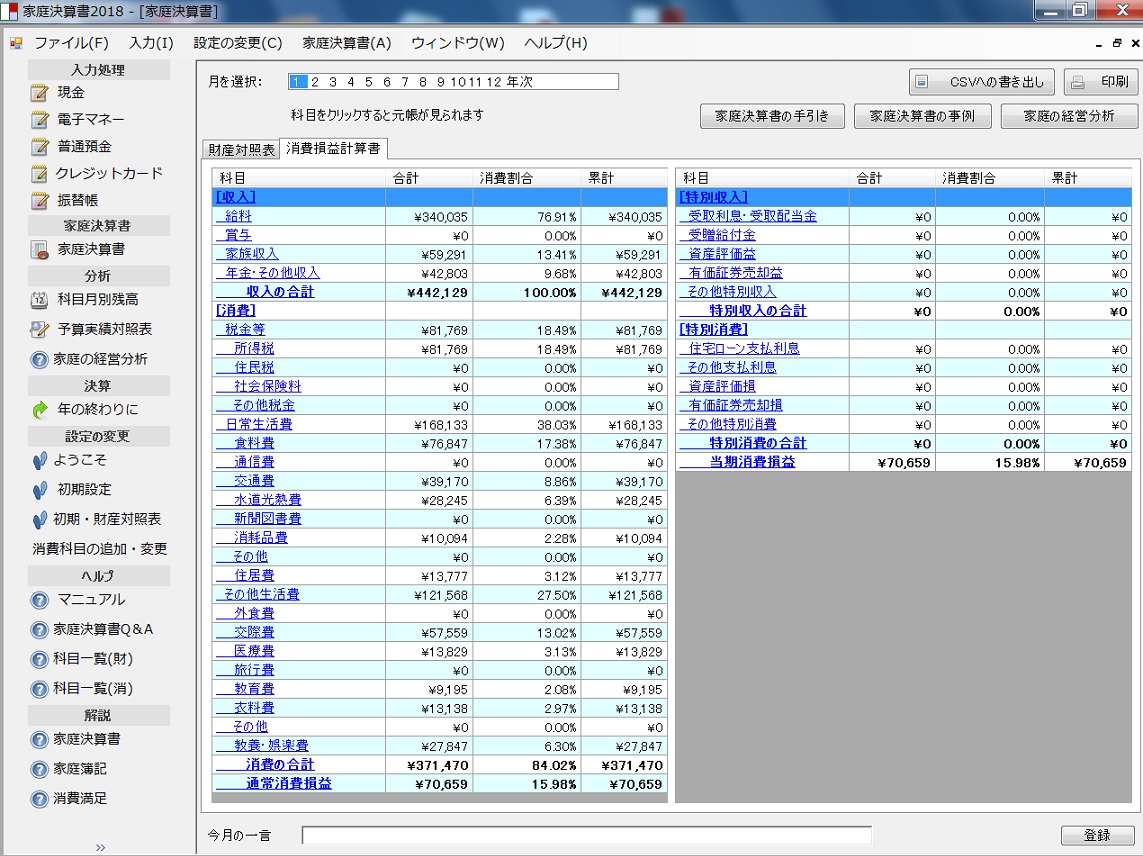

1月分累計

1月累計

収入合計 442,129円(一か月平均 442,129円)

消費合計 371,470円(一か月平均 371,470円)

当期消費損益70,659円

( 1月に正味財産が 70,659円だけ増加しました)

総務省家計調査速報で作る家庭決算書

平成29年(2017年)度の正味財産の増加 (当期消費損益)は

1,816,654円

正味財産の増加= 終わりの財産対照表ーはじめの財産対照表

(当期消費損益)

1,816,654円=7,00,6654円−5,190,000円

(注)正味財産の増加(当期消費損益)の理由は消費損益計算書で確認できます。

平成30年(2018年)度のはじめの財産対照表の正味財産

7,00,6654円(留保財産)=5,190,000円+1,816,654円

平成29年(2017年)度の終わりの財産対照表

平成29年(2017年)1年間の消費損益計算書

平成29年(2017年)はじめの財産対照表

総務省 家計調査報告(貯蓄・負債編)平成28年(2016年)平均結果速報(二人以上の世帯)により作成

平成29年(2017年)はじめの財産対照表

平成29年(2017年)1月1日現在

|

|

第477回 2018年版 記帳式「家庭決算書」 |

|

2018年版 記帳式「家庭決算書」

ステップ1 はじめの財産対照表の作成

ステップ2 帳簿に日々の取引を記帳

1現金出納帳

2預金出納帳

3振替帳

ステップ3 月次の家庭決算書の作成

「消費損益計算書」と「財産対照表」

ステップ4 今年度の家庭決算書を完成させる

決算整理(資産などの評価替え)

今年度の家庭決算書を作成

「消費損益計算書」と「財産対照表」

ステップ5 翌年度の「はじめの財産対照表」

ステップ6 家庭決算書の経営分析

ステップ7 家庭決算書で家庭の生活診断

付録

(付録1)消費科目の月別推移表

(付録2)普通預金銀行別一覧表

(付録3)カード未払金カード会社別一覧表

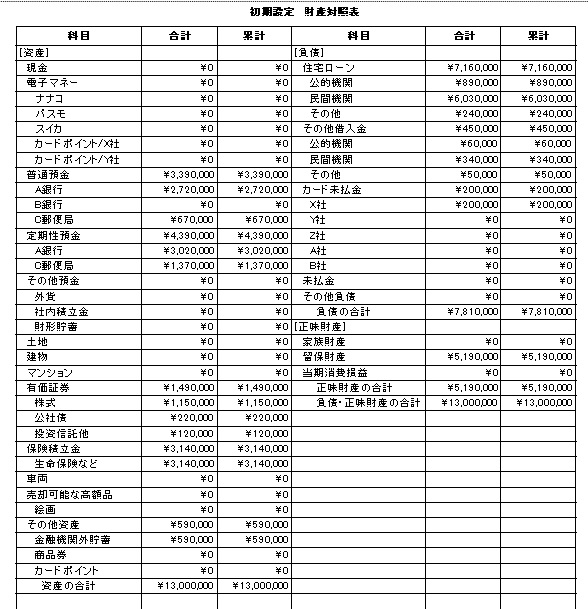

ステップ1 はじめの財産対照表の作成

「はじめの財産対照表」は、開始日現在の家庭の真実の財産(正味財産)の金額と

あなたが今まで働いて自力で築き上げた財産(留保財産)の金額を計算します。

各科目の金額を現金→普通預金→・・→と順番に記入します。、

正味財産と留保財産の計算

(1)正味財産(開始日現在の家庭の真実の財産の金額)の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

(注)家庭決算書の会計期間は通常1月1日から12月31日までです。

開始日は原則として1月1日ですが、年の途中から始めても問題ありません。

はじめの財産対照表

年 月 日 現在

|

|

|

|

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債の部 |

|

|

現 金 |

|

住宅ローン |

|

|

普通預金 |

|

その他借入金 |

|

|

定期性預金 |

|

カード未払金 |

|

|

その他預金 |

|

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

計 |

|

|

有価証券 |

|

正味財産の部 |

|

|

保険積立金 |

|

家族財産 |

|

|

車 両 |

|

留保財産 |

|

|

売却可能な高額品 |

|

当期消費損益 |

0 |

|

電子マネー |

|

計 |

|

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

|

負債・正味財産合計 |

|

(注1) 正確に記入することが望ましいですが、最初は現状で分かる範囲の

ものを記入してスタートすると良いでしょう。

(注2)「はじめの財産対照表」ではまだ取引が発生していないので

当期消費損益は発生しません。

ステップ2 帳簿に日々の取引を記帳

1. 現金出納帳の記帳

現金の入出金があった場合は、ここで記帳します。

日 付:現金の入出金があった日付を記帳します。

摘要欄:現金の入金・出金の内容を記帳します。

入 金:現金の増加した金額を記帳します

出 金:現金の減少した金額を記帳します

現金の入出金は、消費税込みの金額で記帳しますが、消費税と

本体価格を分けて管理する時は、本体価格の相手科目は当該科目

に、消費税額は「税金等−その他税金」に記帳します

相手科目:現金の入金・出金に対する勘定科目名を記帳します。

(記帳例)

現金出納帳

(開始時の繰越残高は、はじめの財産対照の金額を記入)

|

|

|

|

|

|

|

|

日 付 |

摘 要 |

入金(左方) |

出金(右方) |

残 高 |

相手科目 |

|

|

繰 越 |

|

|

|

15,000 |

|

|

|

1/15 |

スーパー |

|

1,000 |

14,000 |

食料費 |

|

|

1/16 |

レストラン |

|

5,500 |

8,500 |

外食費 |

|

|

1/26 |

預金より |

30,000 |

|

38,500 |

普通預金(注) |

|

|

1/27 |

スーパー |

|

2,000 |

36,500 |

食料費 |

|

|

・・・ |

|

|

|

|

|

|

|

|

合 計 |

30,000 |

8,500 |

36,500 |

|

|

|

2/5 |

スイカ購入 |

|

1,000 |

35,500 |

電子マネー |

|

|

2/10 |

スーパー |

|

2,300 |

33,200 |

食料費 |

|

|

|

|

|

|

|

|

|

帳簿2. 預金出納帳の記帳

普通預金の入出金に関するものは、預貯金通帳の入金・出金を見て、

預金出納帳に記帳します。

日 付:預金の入出金があった日付を記帳します。

摘要欄:預金の入金・出金の内容を記帳します。

入 金:預金の増加した金額を記帳します

出 金:預金の減少した金額を記帳します

預金の入出金は、消費税込みの金額で記帳しますが、消費税と

本体価格を分けて管理する時は、本体価格の相手科目は当該科目

に、消費税額は「税金等−その他税金」に記帳します

相手科目:預金の入金・出金に対する勘定科目名を記帳します。

(記帳例)

|

|

|

|

|

|

|

日 付 |

摘 要 |

入金(左方) |

出金(右方) |

残 高 |

相手科目 |

|

繰 越 |

|

|

|

300,000 |

|

|

1/5 |

ガス代(A銀行) |

|

1,000 |

299,000 |

水道光熱費 |

|

1/25 |

給料(A銀行) |

250,000 |

|

549,000 |

給料 |

|

1/25 |

社会保険 |

|

30,000 |

519,000 |

社会保険料 |

|

1/25 |

住民税(A銀行) |

|

5,000 |

514,000 |

住民税 |

|

1/25 |

所得税(A銀行) |

|

10,000 |

504,000 |

所得税 |

|

1/26 |

現金へ |

|

30,000 |

474,000 |

現金(注) |

|

1/27 |

水道代(B銀行) |

|

3,000 |

471,000 |

水道光熱費 |

|

|

|

|

|

|

|

|

・・・ |

合 計 |

250000 |

79000 |

471,000 |

|

|

2/10 |

カード引き落し |

|

5,000 |

466,000 |

カード未払金 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(注)相手科目欄の現金は、現金出納帳で集計されるので、月次財産対照表の

増加又は減少欄への記入はしません。

帳簿3. 振替帳(現金・普通預金以外の取引)の記帳

振替帳は、「現金」「普通預金」以外の取引を記帳します。

振替帳の記帳に際して、左方(ひだりかた)科目と右方(みぎかた)科目

の選択方法には, 家庭簿記の勘定科目「増加」・「減少」の仕訳のルールを

適用します。

左方(ひだりかた)科目の資産科目・消費科目は、

金額が増加したら左方(ひだりかた)に記帳します

金額が減少したら右方(みぎかた)に記帳します

右方(みぎかた)科目の負債科目・正味財産科目・収入科目は、

金額が増加したら右方(みぎかた)に記帳します

金額が減少したら左方(ひだりかた)に記帳します

例えば、以下のような取引が発生した場合この振替帳に記帳します。

・負債(クレジットカード、住宅ローン、その他借入金、未払金、その他負債

などの借入金)で資産を購入した場合

・負債(クレジットカード、、その他借入金、未払金、その他負債などの

借入金)で消費を行った場合

・クレジットカードの決済時に割引(割戻し)が発生した場合

・資産の配当益が発生した場合

・資産の評価益(又は損)が発生した場合

・資産の売却益(又は損)が発生した場合

・定期性預金、その他預金に受取利息が発生した場合

・ 遺産や贈与を「現金」「普通預金」以外で受け取った場合

(記帳例)

|

|

|

|

|

|

|

日 付 |

摘 要 |

左方科目 |

金 額 |

右方科目 |

金 額 |

|

1/10 |

マンション購入 |

マンション |

25,000,000 |

住宅ローン |

25,000,000 |

|

1/27 |

カードで衣服購入 |

衣料費 |

10,000 |

カード未払金 |

10,000 |

|

|

カード割引 |

カード未払金 |

1,500 |

その他特別利益 |

1,500 |

|

|

保険の配当 |

保険積立金 |

5,000 |

受取配当金 |

5,000 |

|

|

土地の時価下落 |

資産評価損 |

1,000,000 |

土地 |

1,000,000 |

|

|

株の時価上昇 |

有価証券 |

50,000 |

資産評価益 |

50,000 |

|

2/20 |

定期預金利息 |

定期預金 |

2,000 |

受取利息 |

2,000 |

|

|

相続 |

土地 |

35,000,000 |

家族財産 |

35,000,000 |

|

|

スイカ使用 |

交通費 |

190 |

電子マネー |

190 |

|

|

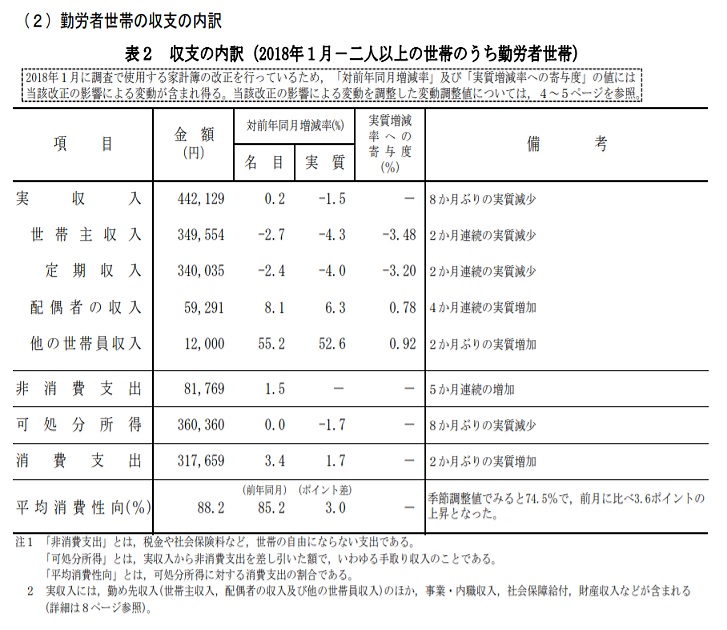

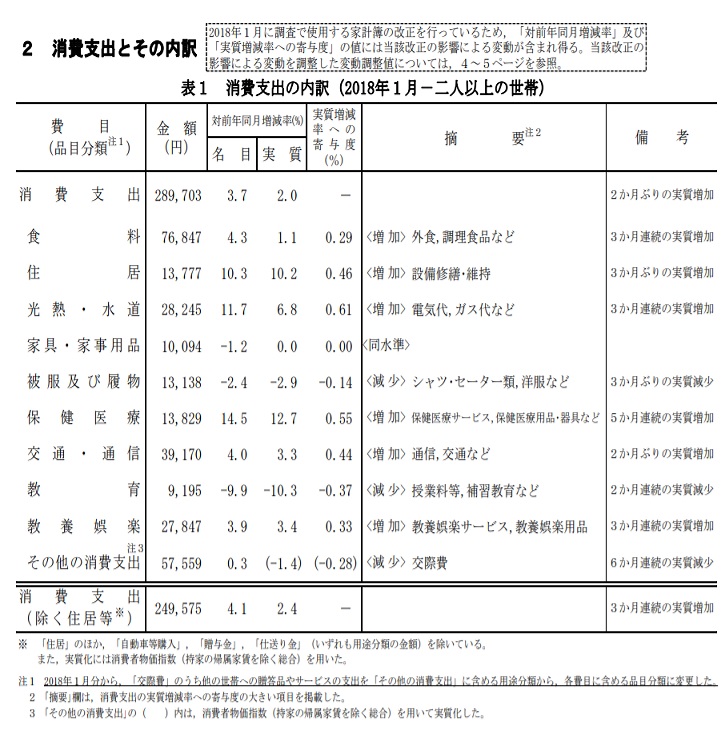

第476回 家計調査(二人以上の世帯)平成30年(2018年)1月分速報 |

|

家計調査(二人以上の世帯)平成30年(2018年)1月分速報

(平成30年3月9日公表) 総務省

平成30年(2018年)1月分の消費支出は,1世帯当たり289,703円で,

前年同月比実質2%の増加でした。

家計調査 公表日,結果表等の変更について(平成30年(2018年)1月分より)」を

掲載しました。

| |

年平均(前年比 %) |

月次(前年同月比,【 】内は前月比(季節調整値) %) |

| 2015年 |

2016年 |

2017年 |

2017年10月 |

11月 |

12月 |

2018年1月 |

【二人以上の世帯】

消費支出(実質) |

▲2.3 |

▲1.7 |

▲0.3 |

0.0

【▲1.2】 |

1.7

【1.4】 |

▲0.1

【▲1.6】 |

2.0

【2.8】 |

| 消費支出(変動調整値注)(実質) |

- |

- |

- |

-

【-】 |

-

【-】 |

-

【-】 |

1.9

【2.7】 |

|

【勤労者世帯】

実収入(名目,< >内は実質) |

1.1

<0.1> |

0.2

<0.3> |

1.3

<0.7> |

3.2

<2.9> |

2.5

<1.8> |

1.7

<0.4> |

0.2

<▲1.5> |

|

実収入(変動調整値注)

(名目,< >内は実質) |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

▲1.7

<▲3.3> |

※ 実質化には消費者物価指数(持家の帰属家賃を除く総合)を用いた。以下同じ。

注 調査方法の変更の影響による変動を調整した推計値

≪ポイント≫

消費支出

消費支出(二人以上の世帯)は, 1世帯当たり 289,703円

前年同月比 実質2.0%の増加 名目3.7%の増加

前月比(季節調整値) 実質2.8%の増加

変動調整値(調査方法の変更の影響による変動を調整した推計値)

前年同月比 実質1.9%の増加 名目3.6%の増加

前月比(季節調整値) 実質2.7%の増加

実収入

勤労者世帯の実収入(二人以上の世帯)は,1世帯当たり 442,129円

前年同月比 実質1.5%の減少 名目0.2%の増加

変動調整値(調査方法の変更の影響による変動を調整した推計値)

前年同月比 実質3.3%の減少 名目1.7%の減少

|

|

第475回 2018年3月1日の財産対照表と2月分の消費損益計算書を作りましょう! |

|

(1)2018年3月1日現在の財産対照表を作りましょう!

財産対照表

(2018年3月1日現在)

(単位:円)

|

左方(ひだりかた) |

金 額 |

右方(みぎかた) |

金 額 |

|

資産の部 |

|

負債 負債の部 |

|

|

現 金 |

|

住宅ローン |

|

|

普通預金 |

|

その他借入金 |

|

|

定期性預金 |

|

カード未払金 |

|

|

その他預金 |

|

未払金 |

|

|

土 地 |

|

後払い電子マネー |

|

|

建 物 |

|

その他負債 |

|

|

マンション |

|

負債合計 |

|

|

有価証券 |

|

正味財産の部 |

|

|

保険積立金 |

|

家族財産 |

|

|

車 両 |

|

留保財産 |

|

|

売却可能な高額品 |

|

当期消費損益 |

|

|

電子マネー |

|

正味財産合計 |

|

|

その他資産 |

|

|

|

|

現金過不足 |

|

|

|

|

資 産 合 計 |

|

負債・正味財産合計 |

|

(1) 正味財産の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

(2) 2018年2月度(2月1日から2月28日)の消費損益計算書を作りましょう!

当月度(2月1日から2月28日)の収入科目と消費科目の合計金額を

科目ごとに記帳します。決算整理を追加します。

累計は2月までの合計金額になります。累計の当期消費損益は、

3月1日の財産対照表の当期消費損益に一致します。

2018年度消費損益計算書

(2月1日から2月28日)

(単位 円)

|

科 目 |

当 月 |

累 計 |

科 目 |

当 月 |

累 計 |

|

収入の部 |

金 額 |

金 額 |

特別収入の部 |

金 額 |

金 額 |

|

給 料 |

|

|

受取利息 |

|

|

|

賞 与 |

|

|

受取配当金 |

|

|

|

家族収入 |

|

|

受贈給付金 |

|

|

|

年金・その他 |

|

|

資産評価益 |

|

|

|

収入合計 |

|

|

有価証券売却益 |

|

|

|

消費の部 |

|

|

その他 |

|

|

|

税金等 |

|

|

特別収入合計 |

|

|

|

(所得税) |

|

|

特別消費の部 |

|

|

|

(住民税) |

|

|

住宅ローン支払利息 |

|

|

|

(社会保険料) |

|

|

その他支払利息 |

|

|

|

(その他税金) |

|

|

資産評価損 |

|

|

|

日常生活費 |

|

|

有価証券売却損 |

|

|

|

(食料費) |

|

|

その他 |

|

|

|

(通信費) |

|

|

特別消費合計 |

|

|

|

(交通費) |

|

|

当期消費損益 |

|

|

|

(水道光熱費) |

|

|

|

|

|

|

(新聞図書費) |

|

|

|

|

|

|

(消耗品費) |

|

|

|

|

|

|

その他生活費 |

|

|

|

|

|

|

(外食費) |

|

|

|

|

|

|

(交際費) |

|

|

|

|

|

|

(医療費) |

|

|

|

|

|

|

(旅行費) |

|

|

|

|

|

|

(教育費) |

|

|

|

|

|

|

(衣料費) |

|

|

|

|

|

|

消費合計 |

|

|

|

|

|

|

通常消費損益 |

|

|

|

|

|

通常消費損益=収入合計−消費合計

当期消費損益=収入合計−消費合計+特別収入合計−特別消費合計

(注) 開始月の場合は、当月金額と累計金額が同じ金額になっています。

(参考)

16年目を迎えた

2018年版新・家庭経営ソフト「家庭決算書」

ベクターでダウンロード・発売中

3か月間無料

(参考) 記帳式「家庭決算書」

2018年版「家庭決算書」記帳式

(参考)

家計調査(二人以上の世帯)

平成29年(2017年)1月〜12 月分合計

(参考 総務省家計調査速報で作る家庭決算書)

|

|

第474回 女性活躍 |

|

総務省資料4

経済財政諮問会議の今年の検討課題について

ー女性活躍を突破口に持続可能な経済社会へー

平成30年1月23日野田議員提出資料

女性活躍

・女性活躍を突破口に高齢者、障害者等を含め全ての人が活躍できる社会を目指す。

これを成長戦略の中心に据え、政府一体となった取組みをさらに強化する。

・人手不足への対応ではなく、新たな生産性向上、経済成長の切り札として、経済分野で

一層の女性活躍を支える。さらに、政治分野でも女性候補者育成等の進展を期待。?

・基盤となる「家族・家庭」支援の充実は「道半ば」。内容・質の向上とともにさらなる拡充に向け、

財源確保と併せ検討する必要。

持続可能な経済・社会の構築

・現在の生活に満足している人は増えているが、一方、将来に不安を持つ人は今も多い。

かつて予算配分の硬直化などを理由に各種の長期計画が整理された。

しかし、長期にわたる危機の実態を明確にし、覚悟を持つことが漠然とした不安を軽減する。

そうした長期展望が必要。

・ 少子化対策、人材投資、財政健全化などの長期的課題について、国民のコンセンサスを

形成しながら長期方針をつくる体制を強化すべき(政府全体、各省庁)。?

・ 「地方の再生なくして、日本の再生なし」。地方での前向きな投資に資金や人材が還流するよう

パイプを太くすべき。また、地域の課題解決に向けた住民、企業、NPO等の参画を一層拡大する。

意欲ある自治体の活躍を拡大するとともに、分権をさらに進める。?

・ 研究開発人材への投資を含めICT等の研究開発投資の一層の拡充、そのための

財源確保に取組む。

|

|

第473回 平成29年(2017年)度 家庭決算書 |

|

|

総務省 家計調査(二人以上の世帯)平成30年(2018年)1月分速報により作成 |

平成29年(2017年)度 家庭決算書

1月〜12月累計

収入合計 6,405,845円(一か月平均 533,820円)

消費合計 4,589,191円(一か月平均 382,432円)

当期消費損益1,816,654円

財産対照表の推移

|

2017年 |

資産 |

負債 |

正味財産 |

うち当期消費損益 |

|

前年度繰越 |

13,000,000円 |

7,810,000円 |

5,190,000円 |

0 円 |

|

1月 |

13,081,247円 |

7,810,000円 |

5,271,247円 |

81,247円 |

|

2月 |

13,223,143円 |

7,810,000円 |

5,413,143円 |

223,143円 |

|

3月 |

13,288,244円 |

7,810,000円 |

5,271,247円 |

288,244円 |

|

4月 |

13,376,594円 |

7,810,000円 |

5,561,591円 |

376,591円 |

|

5月 |

13,401,555円 |

7,810,000円 |

5,591,655円 |

401,655円 |

|

6月 |

13,726,845円 |

7,810,000円 |

5,916,845円 |

726,845円 |

|

7月 |

13,928,525円 |

7,810,000円 |

6,118,525円 |

928,525円 |

|

8月 |

14,049,339円 |

7,810,000円 |

6,239,339円 |

1,049,339円 |

|

9月 |

14,139,063円 |

7,810,000円 |

6,329,063円 |

1,139,063円 |

|

10月 |

14,271,063円 |

7,810,000円 |

6,421,825円 |

1,271,825円 |

|

11月 |

14,355,757円 |

7,810,000円 |

6,545,757円 |

1,355,757円 |

|

12月 |

14,816,654円 |

7,810,000円 |

7,006,654円 |

1,816,654円 |

消費損益計算書の推移

|

2017年 |

収入 |

消費 |

当期消費損益 |

当期消費損益累計 |

|

前年度繰越 |

|

|

|

0 円 |

|

1月 |

441,064円 |

359,817円 |

81,247円 |

81,247円 |

|

2月 |

484,038円 |

342,142円 |

141,896円 |

223,143円 |

|

3月 |

445,067円 |

380,526円 |

65,081円 |

288,244円 |

|

4月 |

472,047円 |

383,680円 |

88,367円 |

376,591円 |

|

5月 |

421,497円 |

396,433円 |

25,064円 |

401,655円 |

|

6月 |

735,477円 |

410,287円 |

325,190円 |

726,845円 |

|

7月 |

598,042円 |

396,362円 |

201,680円 |

928,525円 |

|

8月 |

485,099円 |

364,285円 |

120,814円 |

1,049,339円 |

|

9月 |

437,497円 |

347,773円 |

89,724円 |

1,139,063円 |

|

10月 |

501,416円 |

368,654円 |

132,762円 |

1,271,825円 |

|

11月 |

443,186円 |

359,254円 |

83,932円 |

1,355,757円 |

|

12月 |

940,875円 |

479,978円 |

460,897円 |

1,816,654円 |

|

年間合計 |

6,405,845円 |

4,589,191円 |

1,816,654円 |

|

翌年度(平成30年度のはじめの財産対照表

|

|

第472回 食生活の変化 |

|

<家計ミニトピックス> 総務省統計局 家計調査結果より

食生活の変化

お正月には、おせち料理を楽しまれた方も多いのではないでしょうか。食材を購入して

おせち料理を作られたご家庭もあれば、お店でおせちの詰め合わせなどを購入された

ご家庭もあると思います。

普段の食生活でも、食材そのものを購入するか、調理された食品を購入するか、外食に

するかを使い分けていると思います。そこで、今月は家計調査(二人以上の世帯)の結果から、

食生活の変化について見てみましょう。

|

|

第471回 改訂版「家庭簿記入門」の発売 |

|

改訂版「家庭簿記入門」

アマゾンにて発売中

改訂版まえがき

家庭簿記入門は、2009年6月に初版を出版してから9年目を迎えました。

この間、社会経済の変化は目覚ましく、私たちの家庭生活への影響も非常に大きなものが

ありました。取引形態では、クレジットカードやインターネットによる取引だけでなく

スイカ、パスモなどの電子マネー、スマートフォンなどを利用した電子決済取引など

様々な取引形態が生じました。また、キャッシュレスによる取引など便利になり、同時に

、現金取引でないのでお金の動きが見えず、ますます会計管理の重要性が大きくなりました。

このように取引が複雑になり、自分たちの生活を新しい目線で見直し人生設計に

役立つ方法(ツール)として、家庭簿記(家庭用複式簿記)を大いに活用すべき時代だ

といえます。

そして、家庭生活にとって家庭簿記(家庭用複式簿記)によって作られる会計情報・家庭決算書が、

必要不可欠の情報になったといえます。

家庭決算書は家庭の財産の状況や消費損益を明らかにするための報告書です。

この家庭決算書は、財産対照表と消費損益計算書から構成されています。財産対照表は家庭の

財産の状況を明らかにし、消費損益計算書は、家庭の消費損益を明らかにします。

財産対照表と消費損益計算書は、複式簿記によって作られているので、バラバラではなく、

両者が一体となって構成されており、どちらか一方が欠けてしまうと家庭の経営には

役立ちません。

また、家庭決算書は、一年に一度、決算をして作ります。

この「家庭簿記」(家庭用複式簿記)によって作られた家庭決算書は一年で終わることなく、

今年終えた財産対照表の結果をそのまま翌年へ繰り越して(つなげて)いきます。

さらに、翌年、家庭の消費活動を記録していくことで、再来年またその次の年へとつなげて

いくことができます。

今回、「家庭簿記」(家庭用複式簿記)の基本を理解するための改訂版の主な改正点は

以下の通りです。

第1章の2家庭生活と財産管理に必要な情報、5取引(事実)から報告書を作るを追加し、

第2章勘定科目と仕訳を改訂版では、第2章勘定と勘定科目、第3章取引と仕訳に区分し、

第4章の1取引を仕訳する、第5章の4家庭簿記の帳簿に主要簿と補助簿を追加し、

第6章決算では決算整理と決算整理を区分しました。

私たちの家庭生活も一年で終わりではありません。これから先、何年、何十年という長い

家庭生活を送るわけですから、自分たちの家庭生活がどのように変化したのか、その歴史を

記録しておくことは有意義なことです。それは自分たちの財産の歴史が継続的に記録される

のと同時に、自分たちの家庭の歴史も継続的に記録されることにつながるのです。

2018年2月 依田宣夫

目 次

はじめに

|

|

|

第1章家庭簿記(家庭用複式簿記)とは |

11 |

|

1家庭と会社の違い |

12 |

|

(コラム)複式簿記について |

16 |

|

2家庭生活と財産の管理に必要な情報 |

17 |

|

3家庭決算書と二つの報告書 |

19 |

|

4家庭簿記(家庭用複式簿記)とは |

22 |

|

5取引(事実)から報告書を作る |

24 |

|

(コラム)真実の情報 |

26 |

|

第2章 勘定と勘定科目 |

27 |

|

1勘定と5つのキーワード |

28 |

|

2勘定科目 |

29 |

|

(コラム)科目設定とは |

31 |

|

3財産対照表の勘定と勘定科目 |

32 |

|

4消費損益計算書の勘定と勘定科目 |

36 |

|

第3章 取引と仕訳 |

43 |

|

1仕訳とは |

44 |

|

2複式簿記と仕訳 |

45 |

|

3仕訳と勘定科目の2つのルール |

47 |

|

(コラム)ホップ・ステップ・ジャンプ仕訳法 |

52 |

|

4仕訳の組み合わせ |

54 |

|

第4章 家庭の個別の会計取引を「仕訳」する |

55 |

|

1取引と仕訳 |

56 |

|

2個別の会計取引 |

62 |

|

(1)資産勘定の個別の会計取引を「仕訳」する |

62 |

|

(2)負債勘定の個別の会計取引を「仕訳」する |

64 |

|

(3)正味財産勘定の個別の会計取引を「仕訳」する |

65 |

|

(4)収入勘定の個別の会計取引を「仕訳」する |

66 |

|

(5)消費勘定の個別の会計取引を「仕訳」する |

68 |

|

第5章 仕訳をまとめる |

69 |

|

1仕訳の分類・集計 |

70 |

|

2仕訳帳と総勘定元帳で仕訳をまとめる |

71 |

|

3試算表を作る |

75 |

|

4家庭簿記の帳簿 |

77 |

|

(1)主要簿 |

79 |

|

(2)補助簿 |

79 |

|

第6章 決算 |

83 |

|

1決算整理 |

84 |

|

2決算整理仕訳 |

85 |

|

3精算表を作る |

88 |

|

4家庭決算書(決算報告書)を作る |

93 |

|

5翌年度の「はじめの財産対照表」 |

96 |

|

おわりに |

97 |

|

|