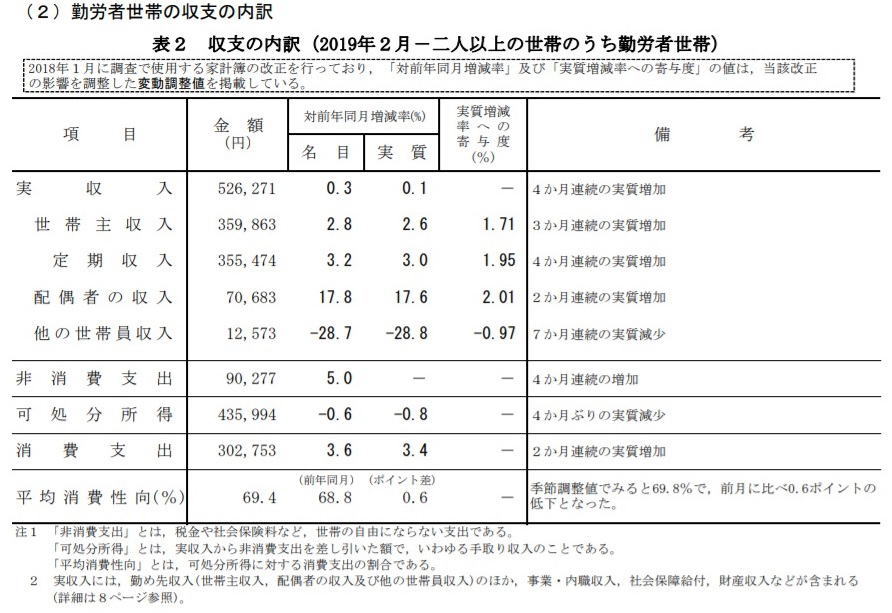

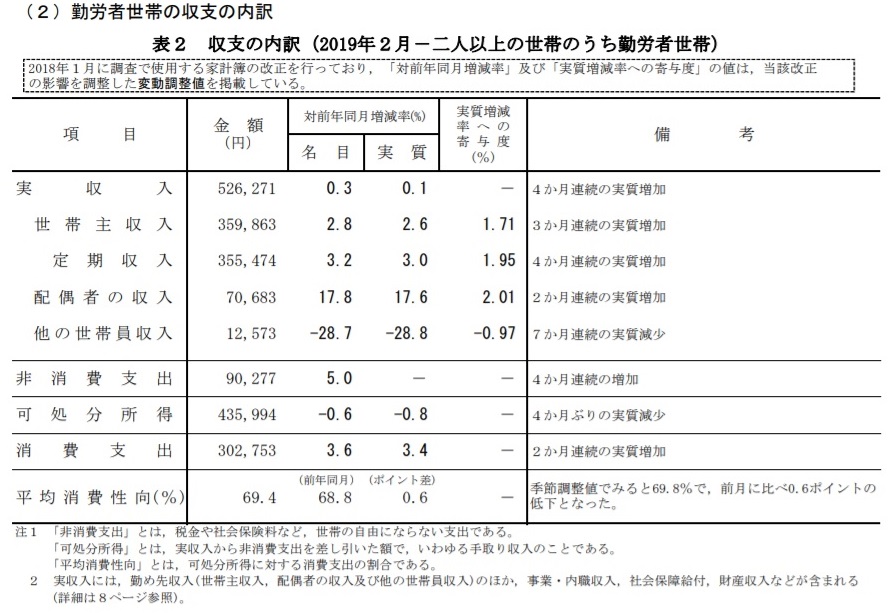

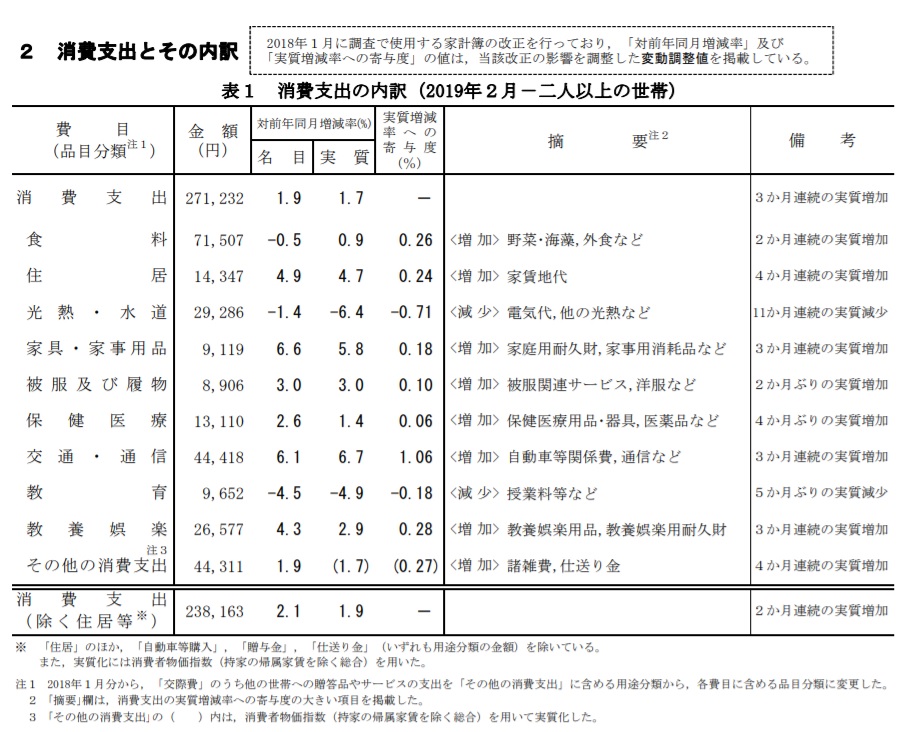

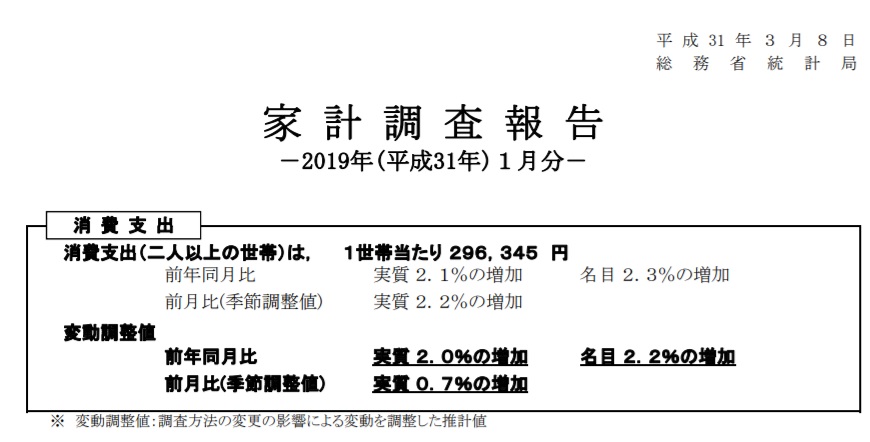

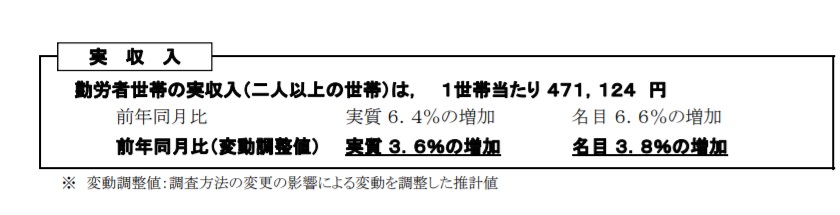

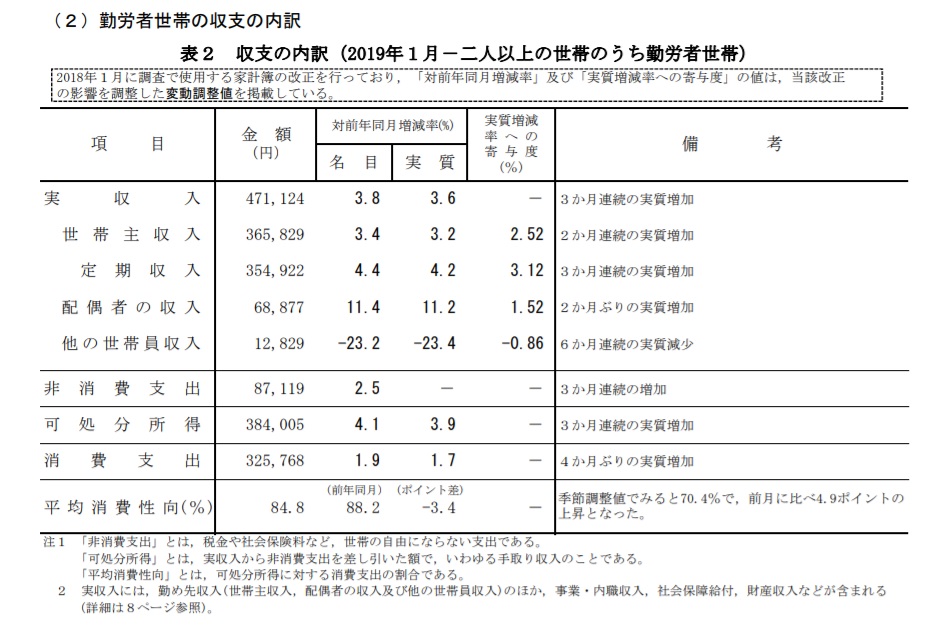

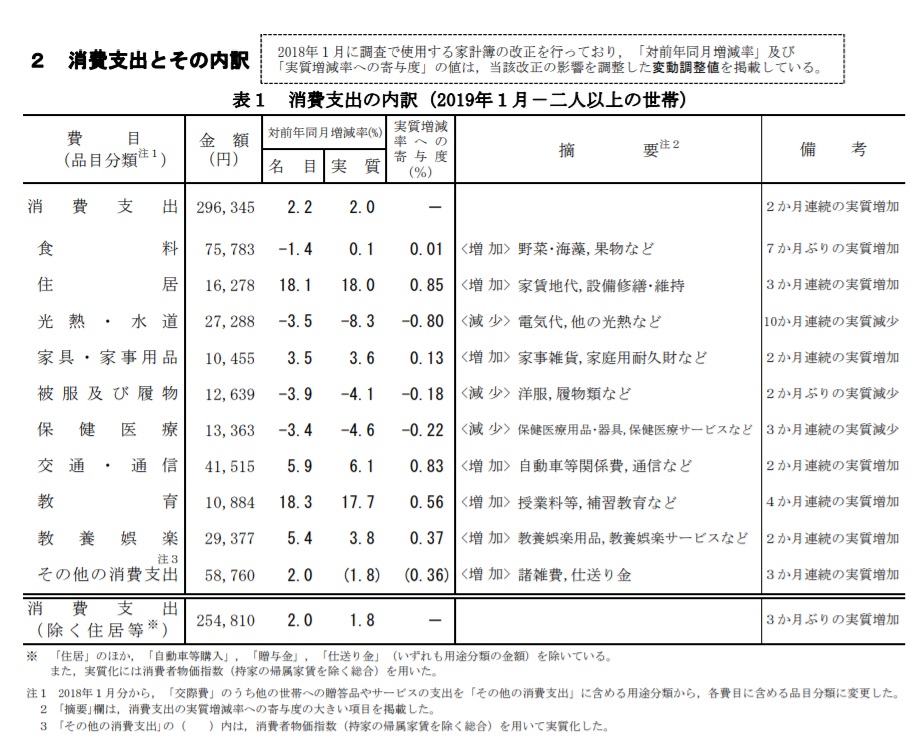

|

��������������������������������������������������κ�̳����ʺ�̳�ʡˤ��

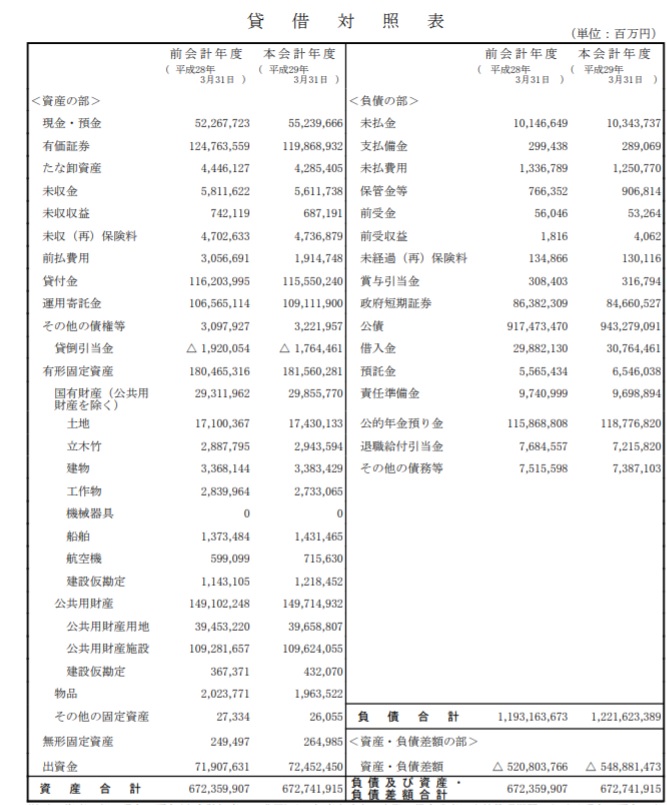

�������ȥå��̡����о�ɽ�ˤλ����ˤ����Ƥϡ����⡦�¶⤬��ǯ�٤ι�Ĥν��ԤΤ����ȯ�Ԥ���

���ݺ�ȯ�Գۤ��������ˤ��3.0�������á�ͭ���ڷ������߾ڷ��θ������ˤ��4.9���߸�����

���Ѵ����⤬2.5�������ä������Ȥʤɤˤ�ꡢ��פ���ǯ���������0.4�������ä���672.7 ���ߤ�

�ʤ�ޤ�����

��Ĥ����ˤ����Ƥϡ���̳���Ѥ����Ǽ��������Ť��ʤ���ʬ�����ȯ�����ˤ��������Ƥ��뤿�ᡢ

���̲�פ����̹��������ǯ���������27.5�������ä��ޤ�����

���������ͥ륮���к����̲�פθ�����»���������ϧ���ٱ絡���ʰʲ������嵡���ˤ˸��դ��Ƥ���

��Ľ��Ԥˤ��1.1���߸�������ʤɤ������η�̡����Ĥ���ǯ���������25.8�������ä���943.3���ߤ�

�ʤ�ޤ�����

���ΤȤ��ơ���Ĺ�פ���ǯ���������28.5�������ä���1,221.6���ߤȤʤ�ޤ�����

�����η�̡�����ĺ��ۤϢ�548.9���ߤȤʤꡢ��ǯ���������28.1���ߤΰ����ȤʤäƤ��ޤ���

(��1)�������θ��⡦�¶�(�ܲ��ǯ��55.2����)�ϡ�ǯ���������μºݤ���ͭ�Ĺ�˽�Ǽ�������֤ˤ����븽�⡦�¶�ν�Ǽ��ø�������ۤǤ���(ǯ���������������¶�Ĺ��21.8���ߡ������¶�Ĺ��13.4���ߤǤ���)��

(��2) ����ͭ����ˤϡ���ˤ�����ľ�ܸ������Ѥ˶�������Ū����ͭ���Ƥ�������Ѻ�Τ褦�ˡ���Ѥ��Ƹ��ⲽ���� �뤳�Ȥ����Ū��ͽ�ꤷ�Ƥ��ʤ����������ٴޤޤ�Ƥ��롣���Τ��ᡢ����ĺ��ۤ�ɬ�����⾭��ι�̱��ô�� �ʤ�ۤ���ΤǤϤʤ�����α�դ���ɬ�פ����롣

(��3) ��Ĥ����θ���(�ܲ��ǯ��943.3����)�ˤĤ��Ƥϡ�����Ū�˾���ι�̱��ô�Ȥʤ����̹�ĻĹ�(839.2����)�Τۤ����� ������ͻ�����̲�����θ��ĻĹ��ޤߡ������������ͭ�����Τ��껦�õ�Ƥ���(59�ڡ����Ύ������Ĥ����َ�����)��

?7? ɽ�����ܤ�����

�� ���о�ɽ

�� ����

���ָ��⡦�¶�פˤϡ����⡢���ܶ���¶�ڤӳ����¤�������夷�Ƥ��롣

����ͭ���ڷ��פˤϡ�������Ū�ʳ�����ͭ����ͭ���ڷ��ʳ�����ػ�����̲�פγ��߾ڷ��ڤӹ������������̲�פ�������������ҳ������ˤ�夷�Ƥ��롣

���֤��ʲ��פˤϡ�������������������������Ū�ι�ͭ�����ʾ�������϶⡢�����ơ�͢�����ȡ������������dz������夷�Ƥ��롣

�� ��̤����פˤϡ����Ǥ˷����Ǽ̤�ѳۡ�����ǯ���ж⡢����������������ô��ĸ���̤������⡢ǯ����Ǽ������夷�Ƥ��롣

����̤�����ספˤϡ�������ػ�����̲�פγ��߾ڷ��ڤӺ�����ͻ�����̲�פα����������˷���̤����©���˷�����ǯ��ʬ��夷�Ƥ��롣

����̤���ʺơ��ݸ����פˤϡ�ǯ�����̲�ס��Ͽ̺��ݸ����̲�������ݸ����˷���̤���ۤ�夷�Ƥ��롣

������ʧ���ѡפˤϡ���ˡָ�����»���������ϧ���ٱ絡��ˡ���� 48 ���� 2 ��ε���ˤ����չ��̤���Գ�����夷�Ƥ��롣

�������ն�פˤϡ�������ͻ�����̲�����������������Ρ��ü�ˡ�͵ڤ���Ω����ˡ�������Ф������ն��夷�Ƥ��롣

���ֱ��Ѵ�����פˤϡ�ǯ�����̲�פ�ǯ����Ω�����������Ω����ˡ�ͤؤδ������夷�Ƥ��롣

���֤���¾�κĸ����פˤϡ�����̲ߴ����Ф������̰��и����ƣͣӷ���ˤ����륢��ꥫ�罰�����ܤ��Ф�����ʧ�������ۡ���ư�������μ��������϶�����夷�Ƥ��롣

�������ݰ�����פˤϡ�̤���⡢̤�����ס�ǯ�����̲������̤���ʺơ��ݸ����ڤ����ն������Ф������ݸ��ѳۤ�夷�Ƥ��롣

���ֹ�ͭ��ʸ����Ѻ������ˡפˤϡ����߲�������������ͭ���Ģ���ʤ�夷�Ƥ��롣

���ָ����Ѻ�פˤϡ�������ʬ�ˤĤ��Ƥϻ��ߤ�����ǯ��ʬ�������������߷ס����ѡˤ������ۤǡ�������ʬ�ˤĤ��Ƥϲ��λ����������߷ס����ѡˤ��뤳�Ȥˤ���פ������ۤ��鸺�������������ۤ�������β��ۤǷ夷�Ƥ��롣

����ʪ�ʡפˤϡ��������ʡʸ��Ѳ��ʡˤ� 50 ���ߡ��ɱҾʽ���ɱ����ʤ�ʬ���°��������������ɬ�פʵ����ڤӴ��ʽ���ư�֡˵ڤ������ʤˤĤ��Ƥ� 300 ���ߡ˰ʾ��ʪ�ʵڤӥե����ʥ���������ȼ�����ʪ��ˤĤ��ơ������ʤ����ʪ�ʵڤӥ��ʪ��ϼ������ʡʸ��Ѳ��ʡˤ��鸺�������������ۤ�������β��ۡ������ʤϼ������ʡʸ��Ѳ��ʡˤǷ夷�Ƥ��롣

���֤���¾�θ���פˤϡ��£ϣ������ˤ��Уƣɻ��Ȥ˴ؤ����ʪ�ˤĤ��ơ��������ʤ��鸺�������������ۤ�������β��ۤǷ夷�Ƥ��롣

����̵������פˤϡ����ò��������ˤĤ��Ƥϼ������ʡ����եȥ��������ˤĤ��Ƥϼ������פ����������Ϲ�ͭ���Ģ���ʤ��鸺�������������ۤ�������β��ۤǷ夷�Ƥ��롣

���ֽл��פˤϡ���ͭ��Ȥ��ƴ�������Ƥ������ܽл����Τ�����������Ū���ä���ͭ���Ƥ����Τ�夷�Ƥ��롣

�� ��Ĥ���

����̤ʧ��פˤϡ�ǯ����ա����Ǽ�Ǽ�������������������ǻ�ʧ����̤�ѳۡ���Ƹ���������ն⡢�Уƣɻ��ȡ������ݸ���ô�����˷���̤ʧ�ۤ�夷�Ƥ��롣

���ֻ�ʧ����פˤϡ�ϫƯ�ݸ����̲�פμ��������յڤ�ϫ���ݸ����ա��ǰ��ݸ����̲�פκ��ݸ��⡢��ư�ְ������̲�פ��ݸ���ڤӿ������궡�����̲�פ��ݸ�������̤ʧ�ۤ�夷�Ƥ��롣

����̤ʧ���ѡפˤϡ���ĵڤ�̱�ֶ�ͻ���ؤ���μ��������˷���̤ʧ��©����夷�Ƥ��롣

�����ݴɶ����פˤϡ��������줿�����⡢�ݴɶ⡢�����ݾڶ�ڤӷ����ݾڶ����θ��礤�γۤ�夷�Ƥ��롣

����������פˤϡ������ȼ�������������⡢�õ����̲�פ��õ��������������վ��ڤӾ�ɸ��Ͽ�д�������Ƚ�ʺƿ������ᡢ�õ�����Ͽ�˰۵Ŀ�Ω���˷���������ڤ��õ�����ͽǼ�⡢�������궡�����̲�פˤ��������ܽ�ͭ�������θ���̤�Ϥ˷�������������夷�Ƥ��롣

�����������ספˤϡ���ư�ְ������̲�פ������������������ĸ��в���������夷�Ƥ��롣

����̤�в�ʺơ��ݸ����פˤϡ�̤�в���֤��б�������Ǥ����������ۤȤ��ƻ��ꤷ���ʺơ��ݸ�������夷�Ƥ��롣

���־�Ϳ������פˤϡ�6 ��ٵ�δ������������ټ����˷����ܲ��ǯ��ʬ��夷�Ƥ��롣

��������û���ڷ��פˤϡ�������ػ�����̲�פγ�����ػ��ڷ������ͥ륮���к����̲�פ������ڷ����������궡�����̲�פο��Ⱦڷ���夷�Ƥ��롣

���ָ��ġפˤϡ����ĤλĹ�ʳ��̳ۡˤ��ķ�ȯ�Ժ�������ϲû������ۤ�夷�Ƥ��롣�ʤ����ķ�ȯ�Ժ���ϡ����Ĥ�ȯ�Դ��֤ˤ錄�äƽ��Ѥ�Ԥ������ˡ�ˡ��ķ�ȯ�Ժ���ν���ʬ�ˤĤ��Ƥϡ���̳���ѷ���λ�ʧ��©�Ȥ��Ʒ夷�Ƥ��롣�ޤ��ָ��ġפˤϡ�����Ū�˾���ι�̱��ô�Ȥʤ���̲�פθ��ĻĹ�Τۤ���������ͻ�����̲�����θ��ĻĹ��ޤߡ������������ͭ�����Τ��껦�õ�Ʒ夷�Ƥ��롣

���ּ�����פˤϡ������ǵڤӾ�Ϳ�����ն����̲�ס����ͥ륮���к����̲�ڤӹ�ͭ������Ⱥ�̳�������̲�����ˤ�����̱�ֶ�ͻ����������μ������夷�Ƥ��롣

����������פˤϡ���ȸ�̳�������ȹ�Ϣ������������ͻ�������������Ƥ����Τ�夷�Ƥ��롣

������Ǥ������פˤϡ�ϫƯ�ݸ����̲�ס��Ͽ̺��ݸ����̲�ڤ��ǰ��ݸ����̲�פˤ�������ǯ�ٰʹߤ˷����ݸ����դ�ɬ�פ�ǧ����������夷�Ƥ��롣

���ָ�Ūǯ���¤��פˤϡ�����ǯ��ڤӹ�̱ǯ��˷��븽�⡦�¶⡢���Ѵ�����ʤ�������Ω��˵ڤӤ���¾�����ǯ����պ⸻�˽��Ƥ뤿�����ͭ���Ƥ���ι�׳ۤ��顢̤ʧ�����������ۤ�夷�Ƥ���ʡָ�Ūǯ���¤��פ���ķ�ιͤ������ˤĤ��Ƥϡ���9��Ūǯ���¤�����ķ�ιͤ������פȡˡ�

��������հ�����פˤϡ�������Τۤ���������������������˷���������夷�Ƥ��롣

���֤���¾�κ�̳���פˤϡ�ȯ�ԺѲ�ʾ�ۤ����������ۡ����̰��и���������ʬ�ۡʡֹ���̲ߴ�ⶨ����� 15 ���� 1 ��ε���ˤ��椬�����ʬ���줿�ӣģҡˡ�����Ω����ˡ�����ȼ�ǯ����ˡ����§�� 17 ��˴�Ť���Ω����ˡ�����ȼ�ǯ����μ�������Ԥ˷���̤ʧ��ô������夷�Ƥ��롣

|