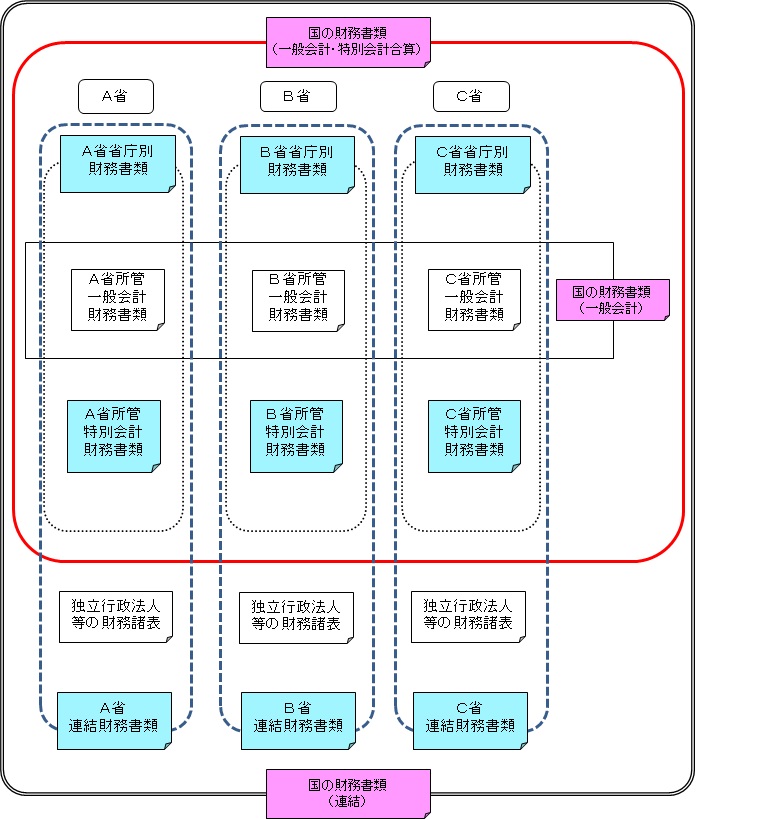

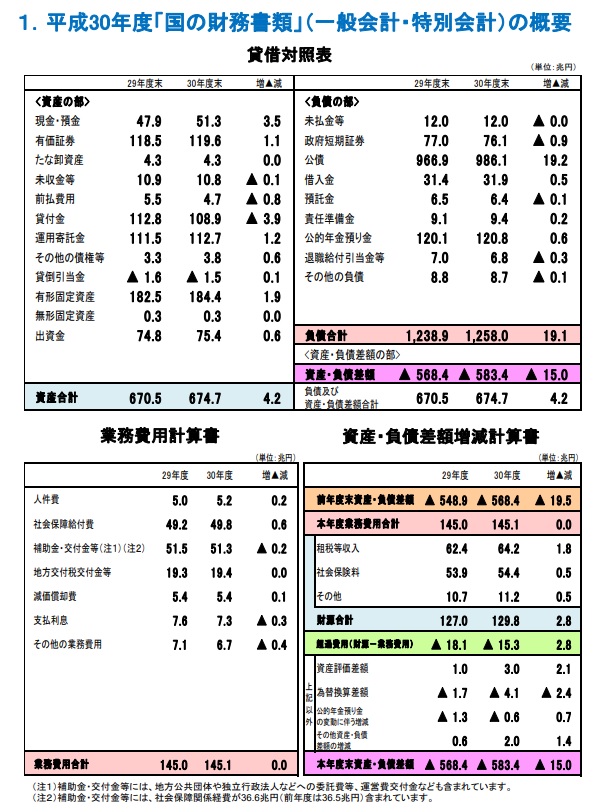

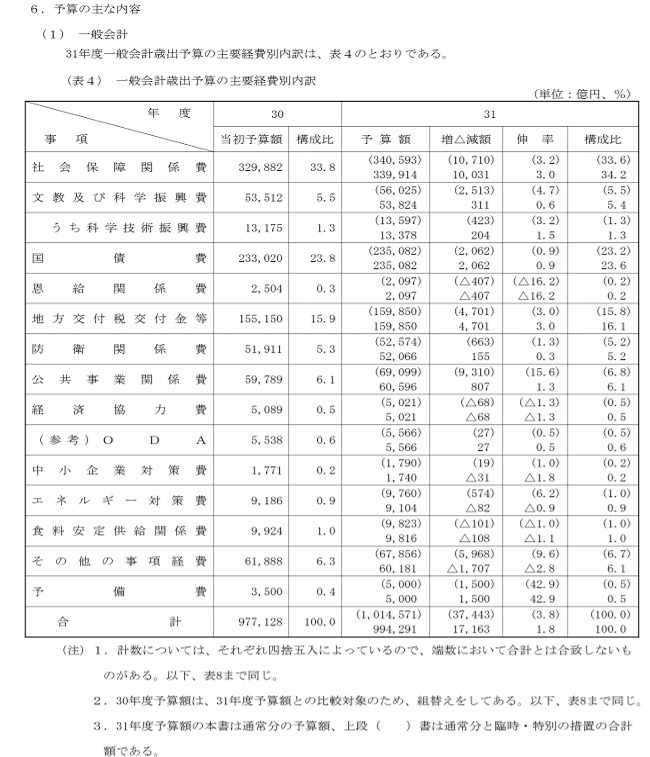

������Ȼ����δط�

������,���Ĥμ���ǣ��Ĥλ��������Ǥʤ������Ĥμ����ʣ���λ�����

�����礬����ޤ���

������ ���Ĥμ���ǣ��Ĥλ����ξ��

���ݤ��ˤ�뾦�����⣱����,��������

�ʭ������Ȥ��������������ä���

�ʭ�����ݶ�Ȥ����������ä���

����

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

��ݶ�

|

������,��������

|

�䡡��

|

������,��������

|

�������ڼ꿶�Фˤ�뾦�ʻ����죲����,��������

�ʭ��˻����Ȥ������Ѥ������ä���

�ʭ��������¶�Ȥ���������������

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

����

|

������,��������

|

�����¶�

|

������,��������

|

������«����ο��Фˤ�뾦�ʻ����죱����,��������

�ʭ��˻����Ȥ������Ѥ������ä���

�ʭ��˻�ʧ����Ȥ�����Ĥ������ä���

����

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

����

|

������,��������

|

��ʧ���

|

������,��������

|

�������Ĥμ���ǣ��Ĥλ�����������

���������褫��������Ȥ��Ʋ���������������,�������ߤ�

����Ԥdz�����������⣹��,�������ߤ������¶�Ȥ�����

�ʣ��˼���������

�ʭ��˼������Ȥ���������������

�ʭ��������¶�Ȥ����������ä���

����������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

�����¶�

|

����,��������

|

������

|

����,��������

|

�ʣ��˼��������λ�ʧ��

�ʭ��˼������Ȥ���������������

�ʭ��˼�����»�Ȥ������Ѥ������ä���

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������»

|

��,��������

|

������

|

��,��������

|

�������ޤȤ�

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

�����¶�

������»

|

����,��������

������,��������

|

������

|

������,��������

|

����������θ��⣱����,�������ߤȤ����ȼ����©��,�������ߤ�

�������¶⤫���ʧ�ä�

�����ʣ���������θ����ֺ�

�ʭ��������¶�Ȥ���������������

�ʭ��˼�����Ȥ�����Ĥ�����������

����

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������

|

������,��������

|

�����¶�

|

������,��������

|

�ʣ��˼��������©�λ�ʧ��

�ʭ��������¶�Ȥ���������������

�ʭ��˻�ʧ��©�Ȥ������Ѥ������ä���

��

��������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

��ʧ��©

|

��,��������

|

�����¶�

|

��,��������

|

�������ޤȤ�

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������

��ʧ��©

|

������,��������

��,��������

|

�����¶�

|

������,��������

|

���������Ĥμ���ǣ��İʾ�λ�����������

1��������A��Ź�˾��ʣ�����,�������ߤ���ꡢ�����⣳��,�������ߤ�

���Ǥ˼�����äƤ������ն���껦����������,�������ߤˤĤ��Ƥ�

X��Ź����Ф��� A��Ź����������«���������Ϥ�����Ķ�ϳݤ��Ȥ�����

�ʤ�����������ô��ȯ�����£�,�������ߤϸ���ǻ�ʧ�ä���

�ʣ��˼��ն���껦

�ʭ������Ȥ��������������ä���

�ʭ���������Ȥ�����Ĥ�����������

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������

|

����,�������ߡ�

|

�䡡��

|

����,��������

|

|

|

|

|

|

�ʣ��˼���μ���

�ʭ������Ȥ��������������ä���

�ʭ��˼������Ȥ����������ä���

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������

|

������,�������ߡ�

|

���

|

������,��������

|

�ʣ��˳ݤ��ˤ�����

�ʭ������Ȥ��������������ä���

�ʭ�����ݶ�Ȥ����������ä���

��

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

��ݶ�

|

����,�������ߡ�

|

�䡡��

|

����,��������

|

�ʣ��˱��¤�Ω��ʧ��

�ʭ��˸���Ȥ���������������

�ʭ���Ω�ض�Ȥ����������ä���

��������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

Ω�ض�

|

��,�������ߡ�

|

������

|

��,��������

|

(��)���ꤵ�줿���ܤ�Ω�ض⤬̵�����ˤϡ���ݶ�ǽ����롣

�������ޤȤ�

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

������

|

����,�������ߡ�

|

���

|

������,��������

|

|

������

|

������,��������

|

����

|

��,��������

|

|

��ݶ�

|

����,��������

|

|

|

Ω�ض�

|

��,��������

|

�����軻���ˤ����ơ���������ۡʼ����ġˣ���,�������ߤθ�����Ĵ��������̡�

�̿���λ�ʧ�ۣ�,�������ߡ���ã���¤λ�ʧ�ۣ���,�������ߤ���Ӽ������

����ۣ�,�������ߤ���Ģϳ��ȤʤäƤ������Ĥ�ϸ����������դ�Ŭ�ڤʽ�����

�Ԥä���

�ʣ����̿���ο���

�ʭ����̿���Ȥ������Ѥ������ä���

�ʭ��˸�������Ȥ���������������

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

�̿���

|

��,�������ߡ�

|

�������

|

��,��������

|

����

�ʣ��˻�ʧ���¤ο���

�ʭ��˻�ʧ���¤Ȥ������Ѥ������ä���

�ʭ��˸�������Ȥ���������������

��������������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

��ʧ����

|

����,�������ߡ�

|

�������

|

����,��������

|

�ʣ��˼��������ο���

�ʭ��˼��������Ȥ��������������ä���

�ʭ��˸�������Ȥ����������ä���

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

�������

|

��,�������ߡ�

|

��������

|

��,��������

|

�ʣ��˸�����������ʬ�ο���

�ʭ��˻�»�Ȥ������Ѥ������ä���

�ʭ��˸�������Ȥ���������������

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

��»

|

��,�������ߡ�

|

�������

|

��,��������

|

�������ޤȤ�

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

�̿���

|

��,�������ߡ�

|

�������

|

����,��������

|

|

��ʧ����

|

����,�������ߡ�

|

��������

|

��,�������ߡ�

|

|

��»

|

��,��������

|

|

����������A��Ź���龦�ʣ�����,�������ߤ�����졢�����⣱����,�������ߤ�

���Ǥ˻�ʧ�äƤ������ն���껦����ȯ�����£�,�������ߤϸ���ǻ�ʧ����

�ijۤˤĤ��Ƥϼ����Ф��ƻ�ʧ�ä���

�ʣ��˼��ն���껦

�ʭ��˻����Ȥ������Ѥ������ä���

�ʭ�����ʧ��Ȥ���������������

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

����

|

������,�������ߡ�

|

��ʧ��

|

������,��������

|

�ʣ�����Ź��ô�α��¤λ�ʧ��

�ʭ��˸���Ȥ���������������

�ʭ��˻����Ȥ������Ѥ������ä���

������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

����

|

��,��������

|

���⡡����������

|

��,��������

|

�ʣ��˼���ο��Ф��ˤ���ʧ��

�ʭ��˻����Ȥ������Ѥ������ä���

�ʭ��˻�ʧ����Ȥ�����Ĥ������ä���

��������

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�������

|

��ۡʱߡ�

|

|

����

|

������,�������ߡ�

|

��ʧ���

|

������,��������

|

�������ޤȤ�

|

��¦�ʼ�����

|

��¦��������

|

|

�������

|

��ۡʱߡ�

|

�����������

|

��ۡʱߡ�

|

|

��������

|

������,��������

|

��ʧ��

|

������,��������

|

|

��������

|

��,��������

|

|

��ʧ���

|

������,�������ߡ���

|

|