|

経営分析は、真実のデータに基づき正しく現状分析をし、利益計画など経営計画

の総合的評価に利用されます。

会社では、会社の評価、経営診断、利益計画や経営改善計画および資金繰りの

改善や資金計画などに利用されています。

また、分析方法としては資本利益率とか売上高利益率などの比率分析、資本回転

期間などの回転期間による分析や資金表やキャッシュフローなどによる支払能力

分析があります。

ここでは、家庭決算書のデータを使って、「健全性」、「安全性」、「支払能力」

について経営分析をし、利益計画など経営計画の総合的評価に利用します。

1健全性について

(1)通常消費損益率

収入に対する通常消費損益の割合を示すものです。

通常消費損益率 = 通常消費損益÷収入×100

この比率が大きく、プラスであることが望ましいのですが、もし、この比率が

低かったり、マイナスだったりした場合は、消費の改善・見直しが必要という

ことになります。

また、住宅ローンなどの借り入れをする場合には、通常消費損益の金額が、毎月

の元金返済額と利息の合計金額を超過していることが、健全な家庭を維持する

上で大切なポイントになります。

通常消費損益の金額 > 毎月の元金返済額と利息の合計金額

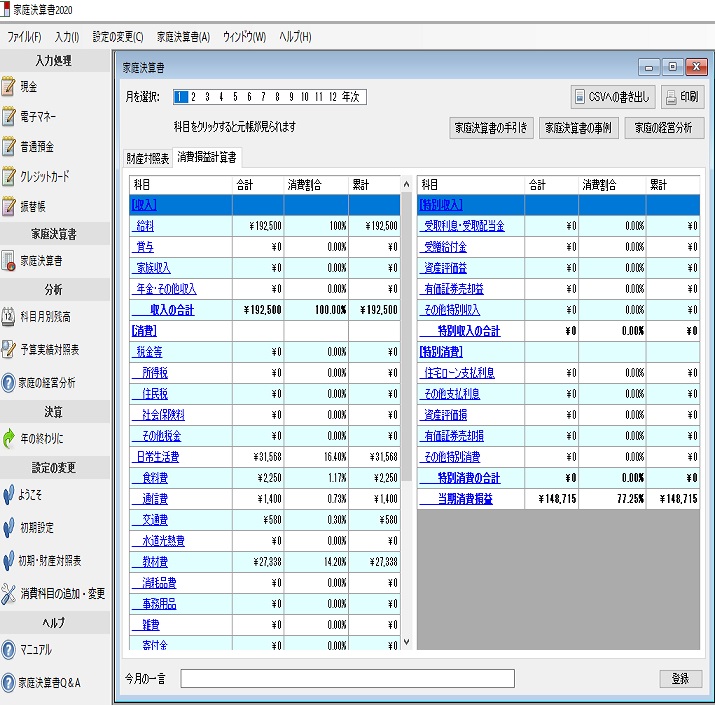

(2)当期消費損益率

当期消費損益率は、収入に対する当期消費損益の割合を示すもので、同時に、

正味財産の増加率を示します。

主に、当期消費損益率は年間目標を決めその達成率を見ることになりますが、

当期消費損益の増減は財産対照の正味財産の増減に一致します。また、正味

財産の増減が普通預金の残高が増減したのか、有価証券が増減したのか又は

負債の返済や増加によるものかなどその内容を把握することも必要です。

当期消費損益率 = 当期消費損益÷収入×100

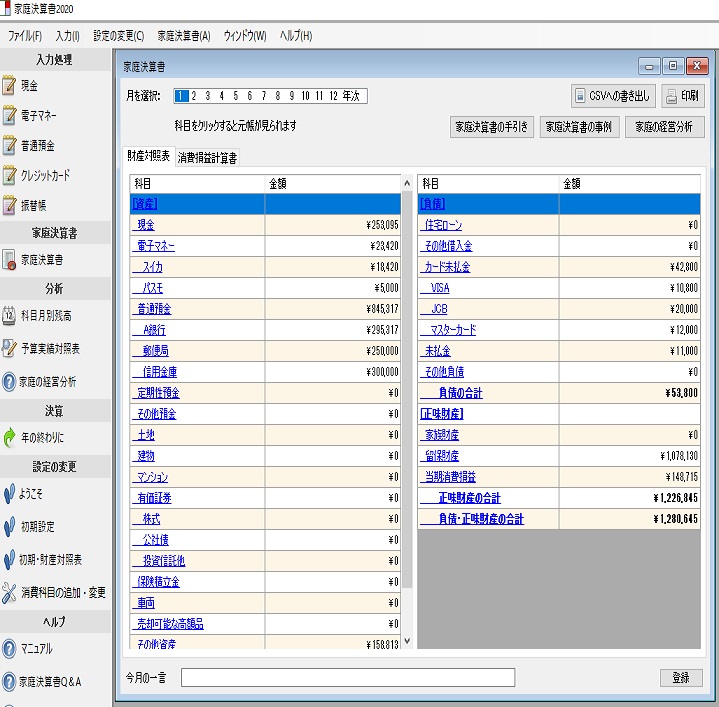

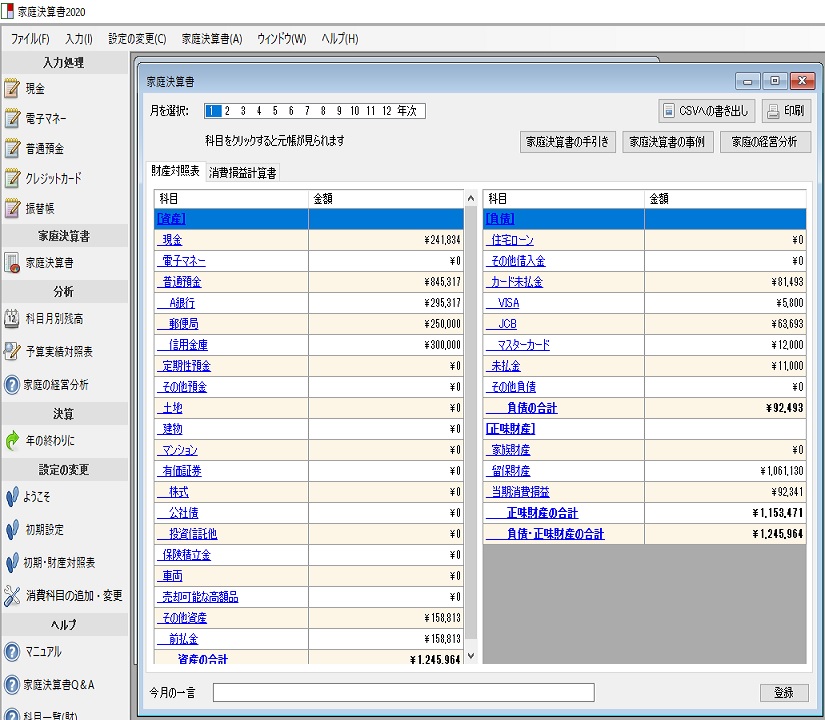

(3)財産率

家庭の健全性を見る一つの目安として、財産率があります。財産率とは、財産

対照表の正味財産の合計を資産の合計で割って計算し、パーセントで表わした

ものです。

財産率 = 正味財産÷資産合計×100(%)>50%

例えば、正味財産3,200、資産合計4,000の場合、財産率は

3,200÷4,000×100=80%>50%

になります。

健全な家庭の一つの目安としては、この財産率が50%を超えていることが、

望ましいといえます。もし、この財産率が50%以下になってきたら、家庭の

注意信号と考えるとよいでしょう。

例えば、ローンなどの借り入れが全くない無借金の場合には、資産と正味財産

の金額が同じになり財産率は、100%になります。

一方、負債が資産より多い場合には債務超過の状態と言い、正味財産はマイナス

となってしまいます。この場合には、資産をすべて売却して負債を返済しても、

なお負債が残ってしまうという状態になっていることを表しています。

一般的に、ローンなどの借り入れによって住宅などを購入したりした場合、負債

が生じているので、財産率は、100%以下になります。もし、自分たちの財産

対照表の財産率が、50%以下の状態になっていることが分かったら、家庭の

改善策を立てることが必要になります。

2安全性について

家庭生活の安全性とは、家庭で金銭的な緊急事態が生じたとき、安心して対応

できる状態にしておく方法を考えておくことを言います。

生活の安全性を把握する一つの方法として、収入がゼロとなった場合、どれ

くらいの間生活ができるかという「期間」を計算する方法があります。

収入がゼロとなった場合に、生活できる期間のことを、「生活可能年数」と

呼ぶことにしました。

「生活可能年数」が分かっていれば、もし収入がゼロになった場合でもその対応が

可能となり、生活にたいする精神的なプレッシャーも解消できます。

生活可能年数は、正味財産を年間消費合計額で割って計算します。

生活可能年数 = 正味財産÷年間消費合計額

例えば、財産対照表の正味財産が3,000万円、消費損益計算書の1年間の

消費合計額が300万円だとすると、生活可能年数は次のように計算されます。

3,000万円÷300万円=10年

となり、10年間は、給料なしで生活が可能だということが分かります。

老後の生活可能年数

定年退職後の年金生活をする場合など老後の家庭生活をどのように送るのか

という計画を立てる場合、生活可能年数は次のように計算します。

生活可能年数 = 正味財産÷当期消費損益のマイナス金額

例えば、正味財産が3,000万円で一年間の当期消費損益のマイナス金額が

100万円とすると生活可能年数は

生活可能年数 = 正味財産÷当期消費損益のマイナス金額

30年= 3,000万円÷100万円 となります。

(注)

当期消費損益のマイナス金額は、老後の生活の不足金額になりますから、

毎年この金額の財産を取り崩して生活をすることになります。

3支払能力

家庭経営上、資金の管理は、資金状況と支払能力の点から把握しておく必要が

あります。資金を管理する場合、資産や負債の中身の違いで支払能力の安定度

が変わってくるので、資産の支払能力の安定度と負債とのバランスを考えた

資金管理が必要です。

例えば、資産のうち短期間で現金化できるものが、負債のうちすぐに返済しな

ければならないものの金額を下回っている場合には、資金繰りに問題があると

いえます。

また、ここでいう資金とは、現金および現金同等物のことをいい、現金とは、

手許現金および要求払預金(普通預金や当座預金など)で、現金同等物とは、

容易に換金可能であり、かつ価値の変動について僅少なリスクしか負わない

短期投資で、例えば、定期預金(3ヶ月以内のもの)、譲渡性預金、コマー

シャルペーパーなどがあります。

(1)月次の支払能力

翌月の支払いが問題無いか確認するため、当月の資金状況と支払能力を

確認する

現金+普通預金 > 翌月支払い予定額

(カード未払金+住宅ローン返済額+その他未払金)

(2)流動比率

一年以内に現金化可能な流動資産と、一年以内に支払うべき流動負債とを

対比した比率を流動比率といいます。

流動資産 ÷ 流動負債 ×100=

流動比率は通常150%を超えていることが望ましいと考えられています。

|