|

|

���������������������������������������裷�������裷������

|

|

��730��

|

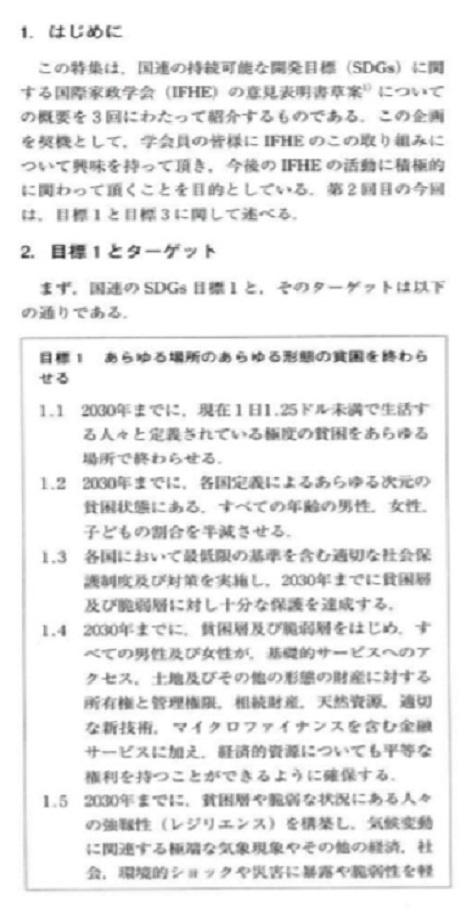

��������ǯ������κ�о�ɽ�ȣ���ʬ�ξ���»�������ޤ��礦�� |

|

��729��

|

�Ϻ����� |

|

��728��

|

���ܤ��Ϻ��θ����� |

|

��727��

|

��������Τ�������֤��Ϻ���餻�� |

|

��726��

|

�Ϻ������Ǥ˴ؤ������˽� |

|

��725��

|

Ǽ�Ǥε�̳���Ǥλ���§ |

|

��724��

|

����Ū�Ϻ�Ψ������Ū�Ϻ�Ψ |

| ��723�� |

��������������������������� |

|

��722��

|

���������Ƿ�³���Ƥ����ֲ����軻��� |

|

��721��

|

�ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ(���£�ǯ)����ʬ |

| �裷������ ��������ǯ������κ�о�ɽ�ȣ���ʬ�ξ���»�������ޤ��礦�� |

����������ǯ������κ�о�ɽ����ޤ��礦������

��������

������������ ��������������ǯ����о�ɽ

�����������ʣ�������ߡ�

��������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��������Ĥ���

|

��

|

|

������

|

��

|

���������

|

��

|

|

�����¶�

|

��

|

����¾������

|

��

|

|

������¶�

|

��

|

������̤ʧ��

|

��

|

|

����¾�¶�

|

��

|

̤ʧ��

|

��

|

|

�ڡ���

|

��

|

��ʧ���Żҥޥ͡�

|

��

|

|

����ʪ

|

|

����¾���

|

|

|

�ޥ��

|

|

����

|

|

|

ͭ���ڷ�

|

|

��̣�����

|

|

|

�ݸ���Ω��

|

|

����²�

|

|

|

�֡�ξ

|

|

��α�ݺ

|

|

|

��Ѳ�ǽ�ʹ����

|

|

����������»��

|

����

������

|

|

�Żҥޥ͡�

|

|

��̣����

|

|

|

����¾��

|

|

|

|

|

�������

|

|

|

|

|

�����硡��

|

|

��ġ���̣����

|

|

�����������������ʣ���

��̣��η�

��̣����ס���Ĺ��

�����������������ʣ���α�ݺ�ʤ��ʤ������ޤ�Ư���Ƽ��Ϥ��ۤ��夲����ζ�ۡˤη�

α�ݺ����̣�����²�

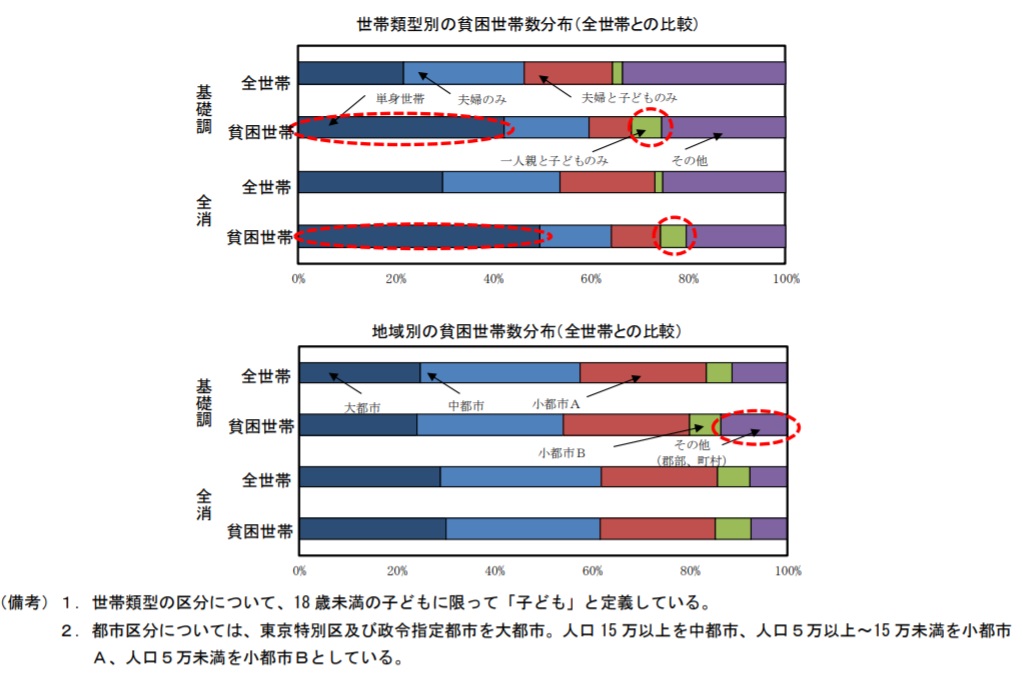

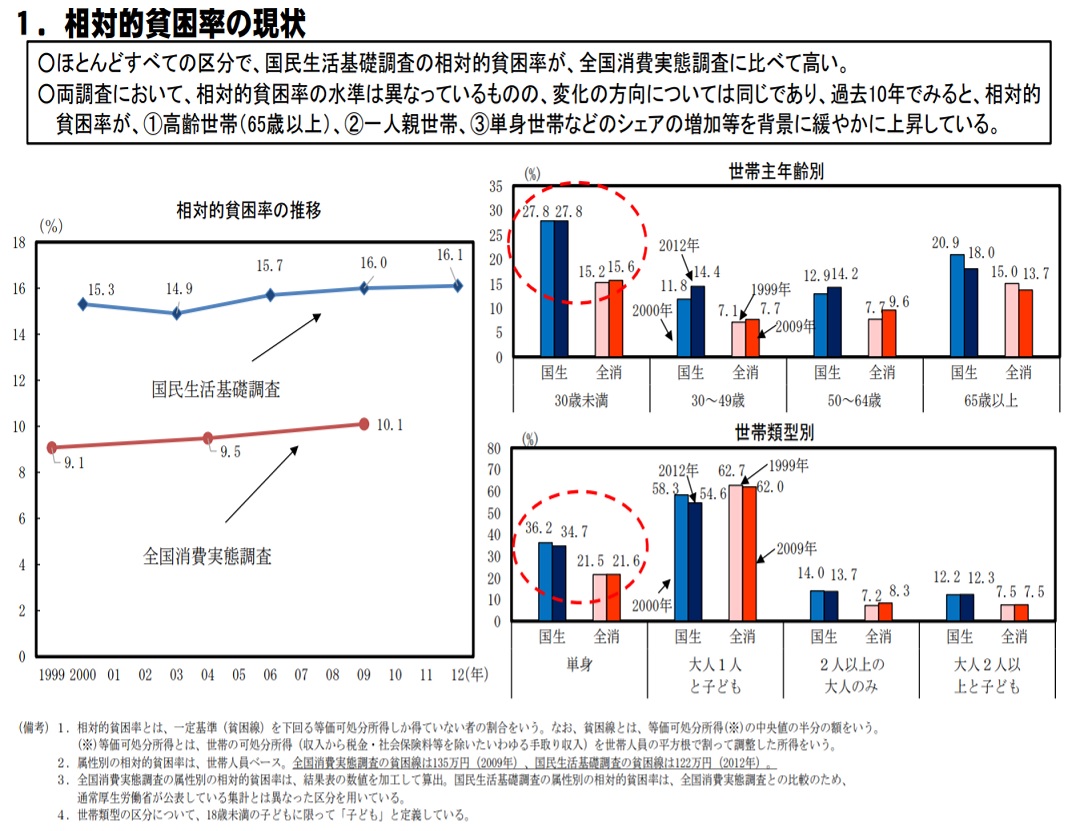

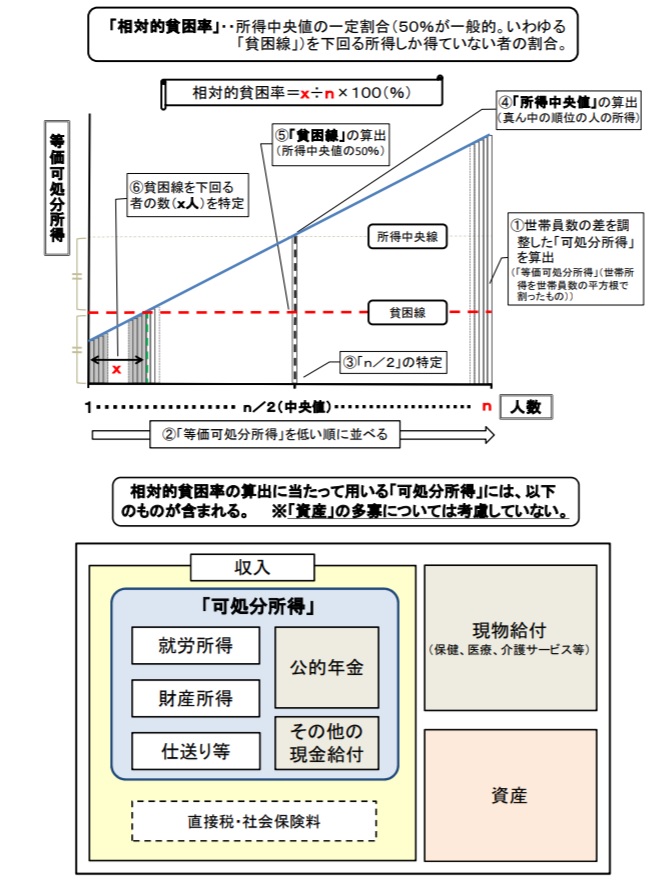

��������������ǯ��������飷������ξ���»�������ޤ��礦��

�����������١ʣ�������飷������ˤμ������ܤȾ�����ܤ����ۤ�

���������ܤ��Ȥ˵�Ģ���ޤ���

�������߷פϣ���ޤǤι��ۤˤʤ�ޤ����߷פ���������»�פϡ�

������������κ�о�ɽ����������»�פ˰��פ��ޤ���

������������������������������������������������������ǯ�پ���»����

�������������������������������������������������ʣ���������������

������������������������������������������������������������������ñ�̡��ߡ�

|

�����ʡ���

|

��������

|

���ߡ���

|

�����ʡ���

|

��������

|

�����ߡ���

|

|

��������

|

�⡡��

|

�⡡��

|

���̼�������

|

���⡡��

|

���⡡��

|

|

�롡��

|

��

|

��

|

������©

|

��

|

��

|

|

�ޡ�Ϳ

|

��

|

��

|

����������

|

��

|

��

|

|

��²����

|

��

|

��

|

��£���ն�

|

��

|

��

|

|

ǯ�⡦����¾

|

|

��

|

��ɾ����

|

��

|

��

|

|

�������

|

|

��

|

ͭ���ڷ���ѱ�

|

��

|

��

|

|

�������

|

|

��

|

����¾����

|

��

|

��

|

|

�Ƕ���

|

|

��

|

���̼������

|

��

|

��

|

|

�ʽ����ǡ�

|

|

��

|

���̾������

|

��

|

��

|

|

�ʽ�̱�ǡ�

|

��

|

��

|

����������ʧ��©

|

��

|

��

|

|

�ʼҲ��ݸ�����

|

������

|

��

|

����¾��ʧ��©

|

��

|

��

|

|

�ʤ���¾�Ƕ��

|

��

|

��

|

��ɾ��»

|

��

|

��

|

|

����������

|

��

|

��

|

ͭ���ڷ����»

|

��

|

��

|

|

�ʿ������

|

��

|

��

|

������¾

|

��

|

��

|

| ���̿���� |

��

|

��

|

���̾�����

|

��

|

��

|

|

�ʸ������

|

��

|

��

|

��������»��

|

��

|

��

|

|

�ʿ�ƻ��Ǯ���

|

��

|

��

|

��

|

��

|

��

|

|

�ʿ�ʹ�����

|

��

|

��

|

��

|

��

|

��

|

|

�ʾ��������

|

��

|

��

|

��

|

��

|

��

|

|

����¾������

|

|

|

|

|

|

|

�ʳ������

|

|

|

|

|

|

|

�ʸ�����

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�ʶ������

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�̾����»��

|

|

|

|

|

|

�����������������̾�����»���������סݾ�����

������������������»���������סݾ����ס����̼�����ס����̾�����

|

| �裷������ �Ϻ����� |

��������̳�ʲȷ�Ĵ��

�����������������߰ʲ����Ϻ�����

��

�� ϩ������η���

�� ���褷�Ƥ����꤬��ޤäƤ���Ԥ� 77.5%(��5.7)

�� ������

�� �� �� 33.0%(��4.8)

�� �� �� 26.3%(��2.7)

�� ƻ ϩ 15.3%(��0.6)

�� ϩ������δ���

�� �����ϩ������δ���

����10 ǯ�ʾ�� 34.6%(��8.6)

����5 ǯ�ʾ� 10 ǯ̤���� 20.5%(��0.3)

����3 ǯ�ʾ� 5 ǯ̤���� 10.5%(��5.3)

����1 ǯ�ʾ� 3 ǯ̤���� 12.2%(��5.5)

����1 ǯ̤���� 22.2%(��2.0)

�� �Ż��ȼ����ξ���

�� �Ż��Ƥ���Ԥ� 55.6%(��4.8)

�� ��������ϡ����ʲ���פ� 70.8%(��6.9)�ȺǤ�¿��

�� �Ż��ˤ��������

����1 ����̤���� 9.6%(��3.6)

����1�� 3 ����̤���� 30.7%(��4.1)

����3�� 5 ����̤���� 33.6%(��2.8)

����5 ���߰ʾ�� 25.9%(��4.7)

�� �Ż��Ƥ���Ԥ�ʿ�Ѽ����ϡ��� 3.8 ����(��0.3 ����)

�������ʻ��͡�

2020ǯ4��˵��������ٶȼԤΤ��θ�

�� ϫƯ��Ĵ��2020ǯ5��ʬ�η�̤��� ��

��������������������������������������������������������̳����������Ĵ�����������ײ�ϫƯ�Ͽ�����Ĺ ��¼ �Ѿ�

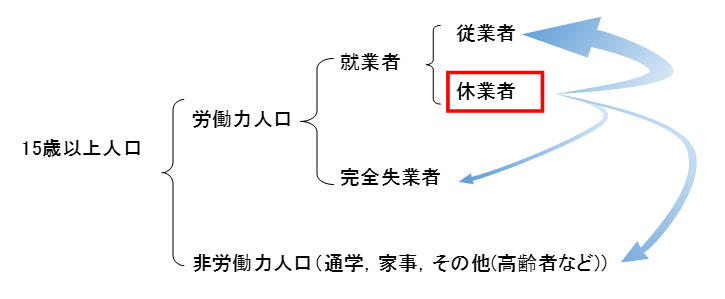

1���Ϥ����

��2020ǯ4����������ʥ����륹�����ɶ۵��������ȯ�Ф������ǵٶȼԤ������������ο���597���͡�1ǯ������٤�420���ͤ����áˤȲ���¿��Ͽ���ޤ������۵�����������̲���Ȥʤä�ľ���5��ʬ��ϫƯ��Ĵ����Ĵ�����֤�5��25����31����1���֡ˤη�̤�ߤ�ȡ��ٶȼԿ���423���͡�1ǯ�������274���ͤ����áˤȰ���³���⤤���ȤʤäƤ��ޤ��������ä�����420���ͤ���274���ͤȡ�146���ͽ̾����ޤ�����4��˵ٶȼԤǤ��ä����ϡ�5��ˤɤ��ʤä��ΤǤ��礦����

2��ϫƯ��Ĵ���ˤ����뽢�Ⱦ��֤�ʬ��ȵٶȼԤ����

���ٶȼԤ��ɤΤ褦�ʾ��֤˰ܹԤ�������ͤ���������ꡢ�ޤ���ϫƯ��Ĵ���ˤ����뽢�Ⱦ��֤�ʬ��ȵٶȼԤ�������ǧ���Ƥ����ޤ��礦��

��ϫƯ��Ĵ���Ǥϡ�15�аʾ����ʲ��Τ褦�˽��Ⱦ����̤�ʬ�ष�Ƥ��ޤ���

�ޡ�ϫƯ��Ĵ���ˤ����뽢�Ⱦ��֤�ʬ��

���ȼԤΤ��������ȼԤ�Ĵ��������˼�����ȼ���Ż����Ǥ��1���ְʾ�ˤ����Ԥ����ٶȼԤϰʲ��μԤ��ޤ���

�����ѼԤˤĤ��Ƥϡ�����ν��ȵ�§�ʤɤ������Ƥ������ʲ��˵ٶȴ�����μԤ⡢���줫��������¶�����ٶȵ��ն�ʤɤ���äƤ�����ϵٶȼԤȤʤ�ޤ���

���ޤ�����²���ȼԡʼ��Ķȼ�β�²�ǡ����μ��Ķȼ�αĤ���Ȥ�̵��ǽ������Ƥ���ԡˤ�Ĵ��������˾�����Ż��ʤ��ä��ԤϵٶȼԤȤϤʤ餺���������ȼ�������ϫƯ�Ͽ��Τ����줫�Ȥʤ�ޤ���

��4��˵ٶȼԤǤ��ä����ϡ�5��ˤϰ���³���ٶȼԤ�α�ޤä��������ȼԤ���ä������������ȼԤȤʤä�����ϫƯ�Ծ줫����Ф�����ϫƯ�Ͽ��ˤʤä������Τ����줫�ˤʤ�ޤ���

3��4��˵ٶȼԤǤ��ä����ν��Ȱ�ư�ξ���

��ϫƯ��Ĵ���ϡ������4�����ӡ���10���ͤ��оݤ�Ĵ����ԤäƤ��ޤ��������Τ�������Ⱦ����4���5���Ϣ³����Ĵ���оݤȤʤäƤ��ޤ������Τ�����4��˵ٶȼԤǤ��ä�����5��ˤɤΤ褦�ʽ��Ⱦ��֤˰ܹԤ��������Ƥ���Τ��ʲ���ɽ�Ǥ���

������ˤ��ȡ�2020ǯ4��˵ٶȼԤǤ��ä���573���ͤΤ���������³���ٶȼԤ�����283���͡����ȼԤ˰ܹԤ�������252���͡��������ȼԤ˰ܹԤ�������10���͡���ϫƯ�Ͽ��˰ܹԤ�������28���ͤȤʤäƤ��ޤ���

���ޤ������Ǥߤ�ȡ�

��������³���ٶȼԤ�������������49.4��

�������ȼԤ˰ܹԤ���������������44.0��

�����������ȼԤ˰ܹԤ����������� 1.7��

������ϫƯ�Ͽ��˰ܹԤ��������� 4.9��

�ȤʤäƤ��ꡢ4��˵ٶȼԤǤ��ä����Τ�������Ⱦ���ϵٶȤξ��֤�³���Ƥ����ΤΡ��Ĥ��¿�������ϻŻ�����ꡢ���������ϴ������ȼ�������ϫƯ�Ͽ��ˤʤä����Ȥ�ʬ����ޤ���

ɽ��2020ǯ4��˵ٶȼԤǤ��ä�����5��ν��Ⱦ���

| |

���� |

���ȼ� |

|

�������ȼ� |

��ϫƯ�Ͽ� |

| |

���ȼ� |

�ٶȼ� |

| ���¿������͡� |

573 |

535 |

252 |

283 |

10 |

28 |

| �����ʡ�� |

100.0 |

93.4 |

44.0 |

49.4 |

1.7 |

4.9 |

| �ʢ���4��ڤ�5���Ϣ³����Ĵ���оݤȤʤä��ԤˤĤ��Ƥν���� |

�ʽн�˼¿��ͤϡ�ϫƯ��Ĵ�������ܽ��ס��譵��7ɽ��2020ǯ5���

�ֺ���ڤ�����ν��Ⱦ��֡����Ӷȡ������Ӷȡ����Ⱦ���ϰ̡����ѷ���(�����Ӷȸ��ѼԤˤĤ��ƤϽ��ȼԵ���)��ǯ����15�аʾ����

�������ȴ��

���������������������������� ����������������������������

���ٶȼԤϤ��ޤ��˹⤤��ब³���Ƥ��ޤ����ٶȼԤ��ɤ��ʤäƤ����Τ�����������³������ư����ʬ�����դ��Ƹ��Ƥ��������Ȼפ��ޤ���

������2ǯ7��8����

|

| �裷������ ���ܤ��Ϻ��θ����� |

������������ϫƯ������������

����������Ū�Ϻ�Ψ���˴ؤ���Ĵ��ʬ�Ϸ�̤ˤĤ��� �ʳ� �ס�

���� ����ʿ��27ǯ12�� ����ܡ���̳�ʡ�����ϫƯ��

������

�� ��������10ǯ�Ǥߤ�ȡ�����Ū�Ϻ�Ψ�β����夲���礭����Ϳ�����Τϡ�65�аʾ�ι���Ԥ����á�

�� ����������̤ˤߤ�ȡ�ñ�����ӡ���ͣ��ͤȻҤɤ�����ӡ����Ͱʾ����ͤΤߤ����Ӥ���

������������Ū�Ϻ�Ψ�β����夲�˴�Ϳ��

��

�������� ���Τ�����ñ�����ӤˤĤ��Ƥϡ�65�аʾ�ι���Ԥ�����Ū�Ϻ�Ψ�β����夲�˴�Ϳ��

��������̱�������Ĵ�����Ϻ�Ψ�� �褯���뤴����

���裳 �Ҷ����Ϻ��˴ؤ����ɸ

���Ҷ����Ϻ��к�������Ū�˿�ʤ���������ꡢ�ط��ܺ��μ»ܾ������к� �θ������ڡ�ɾ�����뤿�ᡢ

���ʲ��ΤȤ���Ҷ����Ϻ��˴ؤ����ɸ������ ���롣

�������ݸ����Ӥ�°����Ҷ��ι����ع����ʳ�Ψ 90.8��

������������ 67.6������� 11.5���̿��� 5.1����������ع��������

0.1�����̻ٱ�ع������� 4.9��

��������������ع� 0.7���콤�ع��ι��� ���� 0.9��

�������ݸ����Ӥ�°����Ҷ��ι����ع�������Ψ 5.3��

�������ݸ����Ӥ�°����Ҷ���������ʳ�Ψ �ʳ�Ψ 32.9�������� 19.2���콤�ع��� 13.7����

���������ݸ����Ӥ�°����Ҷ��ν���Ψ

����ع�´�ȸ�ο�ϩ ����Ψ 2.5�� �������ع���´�ȸ�ο�ϩ ����Ψ 46.1��

������Ƹ�ܸ���ߤλҶ��οʳ�Ψ�ڤӽ���Ψ

����ع�´�ȸ�ο�ϩ �ʳ�Ψ 96.6��ʹ����ع��� 94.8���콤�ع��� 1.8���

����Ψ 2.1��

�������ع���´�ȸ�ο�ϩ �ʳ�Ψ 22.6�������� 12.3���콤�ع��� 10.3���

����Ψ 69.8��

�����ҤȤ�Ʋ����λҶ��ν���Ψ���ݰ�ꡦ���ձ�� 72.3��

�����ҤȤ�Ʋ����λҶ��οʳ�Ψ�ڤӽ���Ψ

������ع�´�ȸ�ο�ϩ �ʳ�Ψ 93.9��ʹ����ع� 92.8��������ع� 1.1���

����Ψ 0.8��

���������ع�´�ȸ�ο�ϩ �ʳ�Ψ 41.6�������� 23.9���콤�ع��� 17.8���

����Ψ 33.0��

�����������륽����������������ֿͿ��ڤӥ������륫���顼�� ����Ψ

�� ���������륽����������������ֿͿ� 1,008 �͡�ʿ�� 25 ǯ�١� ���������륫���顼�����֤���

�������ع�����ع��γ���ʿ�� 24 ǯ�١� ���ع� 37.6����ع� 82.4��

�������ر�����٤˴ؤ�����ξ���

�� ����ǯ�٤οʵ���˳ع��ǽ��ر�����٤ν�������դ��Ƥ����Į¼�� ���

61.9���ʿ�� 25 ǯ�١�

�� �����ػ��˳ع��ǽ��ر�����٤ν�������դ��Ƥ����Į¼�γ�� 61.0���ʿ��

25 ǯ�١�

�������ܳ����ٱ絡���ξ��ض����Ϳ������������˾�ԤΤ��������ض�� ��Ϳ��ǧ���줿��

�����γ���̵���ҡ�ͭ���ҡ�

�� ��̵���� ͽ������ʳ��� 40.0�� �߳غ����ʳ���100.0��

����ͭ���� ͽ������ʳ���100.0�� �߳غ����ʳ���100.0��

�����ҤȤ�Ʋ����οƤν���Ψ

�� ����Ҳ����ν���Ψ��80.6�� �������ο��������Ȱ���39.4�� �ѡ��ȡ�����Х�������47.4���

�� ����Ҳ����ν���Ψ��91.3�� �������ο��������Ȱ���67.2�� �ѡ��ȡ�����Х������� 8.0���

�����Ҷ����Ϻ�Ψ 16.3��

�����Ҷ������븽�����ӤΤ�����ͤ���ͤ��Ϻ�Ψ 54.6��

�������ݸ�����ݸ��Ĵ�������£�ǯ����ʬ�����ˤη�̤��ɽ���ޤ�

�����ʸ���ϫƯ�ʡ�

���������ݸ��Ĵ���ϡ������ݸ�ˡ�˴�Ť��ݸ������Ƥ������ӡʰʲ��������ݸ����ӡפȤ������˵ڤ�

�������ݸ������Ƥ������Ӥ��ݸ�μ���������İ����������ݸ����ٵڤӸ���ϫƯ�����δ�豿�Ĥ�

������ɬ�פʴ��û��������뤳�Ȥ���Ū�Ȥ��롣

����ϫƯ�ʤϡ����ݸ��Ĵ�������£�ǯ����ʬ�����ˤη�̤�Ȥ�ޤȤ�ޤ��� �ΤǤ��Τ餻���ޤ���

�� ���ݸ�¿Ͱ���2,059,536�ͤȤʤꡢ����ǯƱ�����٤�ȡ�21,803������1.0�ˡ�

�� ���ݸ����Ӥ�1,634,584���ӤȤʤꡢ����ǯƱ�����٤�ȡ�231�������á�0.0�����ˡ�

�� �ݸ�ο��������21,486��Ȥʤꡢ����ǯƱ�����٤�ȡ�4,273�����á�24.8�����ˡ�

�� �ݸ�����ӿ���19,362���ӤȤʤꡢ����ǯƱ�����٤�ȡ�2,503�������á�14.8�����ˡ�

�����ۡ���쥹�μ��֤˴ؤ�������Ĵ�����������Ĵ���ˤη�̡ʳ����ǡ�

�֥ۡ���쥹�μ�Ω�λٱ����˴ؤ�����������ˡ�ס�ʿ�� 14 ǯˡΧ�� 105 ��˵ڤ�

�֥ۡ���쥹�μ�Ω�λٱ����˴ؤ���������ˡ�

��ʿ�� 25 ǯ 7 �����ϫƯ�ʡ����ڸ��̾ʹ��裱��ˤθ�ľ����Ƥ����ˤ���

�äơ�

����ɾ�����μ»ܤ�ɬ�פʥǡ��������뤳�ȡ�

Ĵ���о� ˡ�� 2 ��˵��ꤹ����ԻԸ��ࡢ���ƻϩ���ؼˤ���¾�λ� �ߤ�Τʤ������

���Ȥ������������Ĥ�Ǥ���ԡ�

�� ϩ������η���

�� ���褷�Ƥ����꤬��ޤäƤ���Ԥ� 77.5%(��5.7)

�� ������

�� �� �� 33.0%(��4.8)

�� �� �� 26.3%(��2.7)

�� ƻ ϩ 15.3%(��0.6)

�� ϩ������δ���

�� �����ϩ������δ��� ����10 ǯ�ʾ�� 34.6%(��8.6)

����5 ǯ�ʾ� 10 ǯ̤���� 20.5%(��0.3)

����3 ǯ�ʾ� 5 ǯ̤���� 10.5%(��5.3)

����1 ǯ�ʾ� 3 ǯ̤���� 12.2%(��5.5)

����1 ǯ̤���� 22.2%(��2.0)

�� �Ż��ȼ����ξ���

�� �Ż��Ƥ���Ԥ� 55.6%(��4.8)

�� ��������ϡ����ʲ���פ� 70.8%(��6.9)�ȺǤ�¿��

�� �Ż��ˤ��������

����1 ����̤���� 9.6%(��3.6)

����1�� 3 ����̤���� 30.7%(��4.1)

����3�� 5 ����̤���� 33.6%(��2.8)

����5 ���߰ʾ�� 25.9%(��4.7)

�� �Ż��Ƥ���Ԥ�ʿ�Ѽ����ϡ��� 3.8 ����(��0.3 ����)

|

| �裷������ ���Ϻ������Ǥ˴ؤ������˽� |

��Ϣ �ߥ�˥��೫ȯ��ɸ 2011 �ݥ�������ơ��ȥ���

��ݲ����ز�

�������ƽ��� ���̼���ˡ�����ܲ����ز�����ظ�������

�ֲ����ظ�����ư�ײ� 2009-2018���� 4 ���롼��

���ߥ�˥��೫ȯ��ɸ MDG1��

��

���Ϻ������Ǥ˴ؤ������˽�

����ݲ����ز��IFHE�ˤϹ�Ϣ�ߥ�˥��೫ȯ��ɸ�ֶ��٤��Ϻ���

����������ǡס�MDG1�ˤ� �ٻ����롣

����ɸ�ϡ����Ȥ������������ʲ��μ����η�̤Ȥ���������

�����٤��Ϻ��ȵ����Ʈ������ �����ꤵ��Ƥ��롣

��Ϣ�ߥ�˥��೫ȯ��ɸ���ֶ��٤��Ϻ��ȵ�������ǡפ� 3 �Ĥ���ɸ�������롧

�� 1 ����ɸ�ϡ�2015 ǯ�ޤǤˡ�1 �� 1 �ɥ�̤�������褹��͡��γ���

1990 ǯ ����Ⱦ�������뤳�ȤǤ��롣

�� 2 ����ɸ�ϡ������ȼ�Ԥ�ޤ����Ƥο͡��Ρ�����������Ū�ʸ��Ѥ�

�ǥ������� �ȡ������Ư�������Τ���ʹ֤餷���Ż��ˤ�ã�����뤳�ȤǤ��롣

�� 3 ����ɸ�ϡ�2015 ǯ�ޤǤˡ�����˶줷��͡��γ��� 1990 ǯ����

Ⱦ������ �뤳�ȤǤ��롣��������ɸ�μ¸���¬�ꤹ�뤿��ˡ�

�����Ĥ��λ�ɸ���Ѥ���� �롣

���������Ϻ���¿���μ���

�Ϻ��ˤ�¿���δ餬���롣�Խ�ʬ�ʼ����ϡ���ʪ�����¾��ʪ��Ū��

ɬ���ʤ����ˤĤ� �����ǽ�������롣

�ޤ����Խ�ʬ��ʪŪ�ϡ�����Ū�˼Ҳ�Ū�ӽ������顦�������ӥ���

����ե饹�ȥ饯���㡼�ʼҲ���סˤؤ��Խ�ʬ�ʥ��������Τ褦��

¾�μ������Ϻ��ˤĤʤ� �롣

�Ҳ�䥳�ߥ�˥ƥ��ΰ���Ȥ��Ƴ�ư���뵡�������뤫�⤷��ʤ���

�Ϻ��ˤ�äư��� �������������ϡ��Ŀ͡���²�����ߥ�˥ƥ�������

�礭���ް��β����֤��� �Ѳ����������������Ĥ�ʹ֤δ���Ū�ˡ�����

�¸������뤿��ˤϡ������������뤬ɬ�פ� ���롣

�㤨�С���ʬ���Ȥο�ʪ����������ǽ�Ϥ��¤��Ƥ���Ȥ����ԻԲ���

��ʪ����Υѥ� ������Ѳ������롣���Ѳ�ǽ��ʪŪ��������

�Խ�ʬ�Ǥ�����ˤϡ��Ծ�кѤΤʤ��� �����ʾ���ԤȤ��Ƥγ�ư��

�ؤ����μ���ɬ�פǤ��롣

�Ǥ⺤��ʷ��֤Ǥϡ��Ϻ������˶�ü�Ǥ���Τǡ��ޤ������͡�����¸������

���μ�� ����Ū�Ϻ��ϡ���Ȥ��Ƴ�ȯ�Ӿ��ȷ�ӤĤ��Ƥ��뤬����������ʹ��

�Ի�̩���ϤΥۡ��� �쥹����˾�����͡��δ֤Ǥ⸫����

���������Ƥ��ϰ�ˤ������Ϻ�

����ˤ⤫����餺���������ϰ�δ֤ˤϸ�������ʿ����¸�ߤ��롣

�Ϻ��Υꥹ����������ι��¸�ߤ��Ƥ��롣��ʹ�Ǥ���ʿ�����٤�ʬ�ۤ���

�ä��٤���� ��μ������Ϻ��ˤĤʤ��뤫�⤷��ʤ������줬������ȡ�

�Ҳ�Ū�ӽ��Ȥ���¾�η�̤�³�� ���줬���롣

���μ������Ū�ʽ������Ϻ��ˤĤ��ƹͤ���Ȥ����ͤ��Ҳ�α��

�����Ф���ʤ����Ȥ��� �ڤ����Ĥζ��̤���������Ϥʤ���

�ޤ����٤κ�ʬ�ۤ��ɤ�ʤ�ȯã���Ƥ⡤�����ͥå� ����ȴ�������͡���

���Ĥ����ꡤ���ν��Ĥˤ����̤����դ��������ʤ���Фʤ�ʤ���

���ϡ����Ф��С����롦�ڥ����ȡ����ߤ����褹��͡�������̱²��

��̱��˴̿�ԡ� �������줿����λ�̱��ޤ�Ǥ��뤬�����ꤵ��ʤ���

����¿���ϡ��Ҳ�Ū���Ū��˭���� �ϰ�˶��ܤ������褷�Ƥ��롣

�ޤ����ȷ�����¬�ꤹ�����פϲ�²����Ϻ���ʤ���������⤷��ʤ���

���ξ�硤�Ʋ�² ����Ʊ���̤ζ�ۤ˶�Ť����ʤ���äƤ���櫓�ǤϤʤ���

��²�Τʤ��ν������Ҥɤ⡤¾�� ���ܲ�²���ۤä��Ϻ��Ȥ��η�̤˶줷�����

�ʤ�С����Τ褦�ʾ����������뤫�⤷��� ����

���ξ��ˤϡ����������ʿ���Τ��������Ϻ��ȤΥ�����ä��ܤ˸����롣

���ޤ��ޤ����꤬�Ϻ���¿���μ����ǵ����äƤ��뤳�Ȥ��䤨�����դ���������

�٤��� ���롣�ä˻Ҥɤ�ξ��������դ���ɬ�פ����롣

���ܲ�²����ʪ��Ū����Ū�������ľ�̤��� �ʸ��ǽ�Ϥ�礯�Ȥ���

���뤤��ʸ��Ū�и��䥿�֡������뤿��ˡ����ξ����Ϥ��Ф��а� �����롣

��IFHE ������

��ݲ����ز�ϡ��ĿͲ�����ȿ�������̤��ơ��ޤ��������ɽ�����

50 ����ʾ�ι�� �ϰ��٥�dz�ư���뤳�Ȥ��̤��ơ���Ϣ�Υ��˥����ƥ���

�ʿ������ۡˤ����Х�˻ٱ� ���롣

�ޤ���IFHE �ϸĿ͡���²�����ߥ�˥ƥ�������������μ�����夵����Ż��ˤ����ơ�

�Ϻ����Ф���Ʈ���˴ؤ�äƤ��롣

�͡�������������μ��θ�������Ū�ؿ����äƤ��� IFHE �ϡ����ƤΥ�٥��

���ܤȴ� ���Ԥ����Τ��Ȥ�褦�᤹�롣

�� �ƹ���Ϻ����䤹�����Ϥ����롣

�����Ƥλ�̱������Ū������������ʬ�������Ȥ�����μ���QOL�ˤθ����

���Ĥʤ���к�ȯŸ�˻��äǤ���褦�ˤ��롣

�������Ѥ����Ƥλ�̱�Υˡ����ν��ˤ����������䤺����ʴ����ȷ�³Ū��Ʈ����

IFHE �Ϥ��η�³Ū������Ū��ư���̤��ưʲ��Τ��Ȥ˴�Ϳ���롣

��������������λ�������Ҳ�����ƤΥ�٥�ˤ������Ϻ��κ����¥�ʤ���

���� �Ϻ���ʣ���ʸ��ݤȤ�������

������ �Ϻ��ϡ��Ŀ͡���²�����ߥ�˥ƥ����Ф��ơ�ʪ��Ū�����Ǥʤ�������Ū�Ҳ�Ū��

����������̣ ����äƤ��롣�Ϻ��������¿�ͤǤ��ꡤ�����Τ��ޤ��ޤ��ϰ��

����������ˤ����Ƥ��ޤ��� �ʷ��֤�Ȥ롣

�� �� �Ѳ������������Ϻ��β����Ω������������ˡ������ض������

���������ο���Ϥ�ٱ礹��

�����������������Ϻ������Ѳ�ǽ�ʻθ���Ū�ǻ�³Ū�����ѡ�����Ҳ��

����������������Ŭ�ڤʹ�ư�ϡ� �����ض�������̤ʾ����ΰ�Ǥ��롣

�� ��IFHE ���������Ūȯã�ȶ�Ư����

������������ΰ�ʬ��Ȥ��Ƥβ����ؤϡ��Ϻ��κ���˴ؤ��뿷�����μ���

�����������Ф����Ȥ��Ǥ� �롣�����ؼԤΥͥåȥ���ȶ�Ư�ˤ�äơ�

�������������μ���ɬ�פʤȤ����Ǽ�����Ŭ�Ѥ� �뤳�Ȥ��Ǥ��롣

�� �� �Ϻ��κ����¥�ʤ��뤿��������ȸ����ε����˱ƶ���Ϳ��ȯŸ������

����������Ư���ȿ������ȤߤȤ��Ƥ� IFHE �ϡ��������Х�ʥ�٥��������

���������ƶ���Ϳ������� ��������Ϥޤ���¾�ι�� NGO �Ȥζ�Ư��ޤ�Ǥ��롣

��������IFHE �θĿͲ�����ȿ���� �ϡ��ϰ����˺Ǥ�褯���Ť��Ƥ��ơ�

���������ϰ��٥뤪��ӹ�ȥ�٥��Ư����������

����FAO �ǤλŻ���Ȥ����ƶ�ü���Ϻ��ȵ�������Ǥ�ٱ礹��

�������� IFHE �ϡ�1952 ǯ���� FAO �λ��䵡�ؤ��ϰ̤ˤ��롣

���� �Ϻ������Ǥˤ���������ؤβ�ǽ���ˤĤ��Ƥ�ǧ����¥�ʤ���

���������������ظ���Ȳ����ض�����̤��ơ������ؤλ����������������

�����������ΰ��Ʊ�ͤˡ���θ�� ���٤��Ǥ��롣

|

| �裷������ ��Ǽ�Ǥε�̳���Ǥλ���§ |

����������ģ�Ǥγؽ������ʡ�����

��

���ʤ����Ǥ�Ǽ��ʤ���Фʤ�ʤ��ΤǤ��礦��

������

- �����ǡפϸ��������ӥ����в��Ǥ���

- ����������ϡָ��������ӥ��פ����뤿������Ѥ���ǡפȤ�������

- ����Ĵã���Ƥ��ޤ���

- ��������ʧ��ʤ��Ƥ�ָ��������ӥ��פ����ѤǤ���Τϡ���̱��

- ����ô�����Ǥ��Ť��Ƥ��뤫��Ǥ���

-

�������ǤϡּҲ�β���פǤ���

������

���Ǥλ���§

��

���Ҳ�ι������Ȥ��ơ��Ǥ���ʿ��ʬ������äƤ������ᡢ

���ָ�ʿ����Ω�����ǡפ�§�Ȥ����Ǥ����٤Ȥ��Ƥ��ޤ���

��ʿ�θ�§

�����к��Ϥ�Ʊ���οͤ���������ô�����ֿ�ʿŪ��ʿ�פȷк��ϤΤ���ͤˤ��

�����礭����ô�����ֿ�ľŪ��ʿ�פ�����ޤ���

��

������ǯ�ϡ�������֤θ�ʿ�פ����פȤʤäƤ��ޤ���

������

���������Ŀͤ��Ȥηкѳ�ư�ˤ�����������Ĥ�ʤ��褦�ˤ��ޤ���

�����Ǥθ�§

���������λ��Ȥߤ�Ǥ���������Ǥˤ������䤹����Τˤ��ޤ���

��Ǽ�Ǥε�̳

����ˡ�軰�����Ǽ�Ǥε�̳�� ��̱�ϡ�ˡΧ(��ˡ��Ȭ���;�)������Ȥ����ˤ�ꡢ

��������������������������������������Ǽ�Ǥε�̳����ա�

�������٤����ǤϹ�̱����ô���Ƥ��ޤ������Ǥ�Ǽ��ʤ��ͤ��ФƤ���ȸ�ʿ����

�����礱�뤿�ᡢ�����ζ����Ϥ�ɬ�פǤ������Τ��ᡢ��ˡ��Ǽ�Ǥε�̳�����ꤷ�Ƥ��ޤ���

��ˡ��Ȭ���;�ڲ��Ǥ���� ���餿�����Ǥ�ݤ������ϸ��Ԥ����Ǥ��ѹ�����ˤϡ�

����������������������������������������ˡΧ����ˡΧ������� ��ˤ�뤳�Ȥ�ɬ�פȤ��롣

����ˡΧ���

���֤��餿�����Ǥ�ݤ������ϸ��Ԥ����Ǥ��ѹ�����ˤϡ�ˡΧ����ˡΧ��������ˤ��

�������Ȥ�ɬ�פȤ��롣�סʷ�ˡ��84���

����ˡΧ�ˤ��ʤ���С���Ȥ����Ǥ����ħ���Ǥ�������������̱�����Ǥ�

��������ô���뤳�ȤϤʤ����Ȥ���

�����Ǥη����

�������Ǥ˴ؤ���ˡΧ������ô����ˡ�ˤ��ǤλȤ��ߤ���ͽ���ˤϡ���̱����ɽ�ԤǤ���İ���

���������Ƥ��ޤ���

- �Ǥ˴ؤ���ˡΧ���ǤλȤ��ߤ���ͽ���ˤϡ���̱����ɽ�Ǥ���İ��ˤ�äơ�

- ���������IJ�Ƿ��ꤵ��ޤ���

- ���εİ������֤Τϡ�ͭ���Ԥˤ������Ǥ���

��̱�����δ��ܤȤ��������ؤλ��äȹ��٤����Ƕ���̱����ô���뤳�Ȥ�

�����ФˤʤäƤ��ޤ���

����̱�ϡ�Ǽ�Ǥε�̳��Ʊ���褦�ˡ��ǤλȤ��ߤ��˴ؿ������ɬ�פ�����ޤ���

���������Ǥϸ��������ӥ����в�

-

- ���������ɽ������λٽФκߤ�������뤳�Ȥȡ����餬���٤����Ƕ��

- ����ô���ʤ���Фʤ�ʤ����Ȥ�ɽ����

- ���ǤλȤ��ߤ���ƻ뤹��ʴؿ�����ġˤ��Ȥ�Ǽ�ǼԤȤ��ƽ���

|

�裷������ ������Ū�Ϻ�Ψ������Ū�Ϻ�Ψ

|

�����Ҷ����Ϻ��˴ؤ��뿷���ʻ�ɸ�γ�ȯ�˸�����Ĵ������ ����

������������������ʿ��29ǯ3�� ������������紱�ʶ����Ҳ�����ô����

�����Ϻ��˴ؤ����ɸ

1. �Ϻ��˴ؤ����ɸ�ιͤ���

�����Ҷ����Ϻ��˴ؤ����ɸ�ˤĤ��Ƶ��������ǡ��Ϻ��˴ؤ����ɸ�γ�ȯ��������

�����Ĥ��ƤޤȤ��줿�Ѹ�ʸ�������ܸ�ʸ�����Ȥ��Ϻ��˴ؤ����ɸ�γ�ǰ�����������

�����������Ϻ��˴ؤ����ɸ�γ�ȯ�������������롣�Ϻ��˴ؤ����ɸ�ϡ�������

��������ͤȻҶ�ξ����ޤ�ˤ��Ϻ���ɸ���Ҳ�Ū�ӽ���ɸ1 �ڤӥ����롦�ӡ�����ɸ2

��������ȯŸ���Ƥ������Ȥ�Ƨ�ޤ��������ǤϻҶ��˴ؤ��롢�Ϻ���ɸ���Ҳ�Ū�ӽ���ɸ�ڤ�

���������롦�ӡ�����ɸ�Τߤʤ餺�������Τ˴ؤ��롢�Ϻ���ɸ���Ҳ�Ū�ӽ���ɸ�ڤ�

���������롦�ӡ�����ɸ���������оݤȤ�����

1.1. ����Ū��ɸ3 �����Ǥʤ��Ϻ���¿��Ū���İ������ɸ�ؤ�ȯŸ

��������ǯ���Ϻ��˴ؤ����ɸ�γ�ȯ�����˸�����Ǥ��礭����ħ�ϡ�����Ū��ɸ�Τߤ�

�����Ϻ���¬�ꤹ����ˡ����¿��Ū���Ϻ����İ�������ˡ�ؤ�ȯŸ�Ǥ���4 ��

��������Ū��ɸ�ȤϽ�����ٽФ��Ѥ����Ϻ���ª�����ɸ�Ǥ��ꡢ�Ǥ�ŵ��Ū�ʤ�Τ�

�����������Ѥ����Ϻ�Ψ�Ǥ��롣�������Ѥ����Ϻ�Ψ�Ȥϡ������������������δ���

���������ʤ��Ԥγ�����

�����Ϻ�Ψ�ˤ�����Ū�Ϻ�Ψ������Ū�Ϻ�Ψ�����ꡢ����Ū�Ϻ�Ψ�ϡ��ֳƲȷפ�

��������ʲ��ν������ȿ��٤Ƥ����ʤ��� ���뤤�Ϻ�����٤���������뤳�Ȥ��Ǥ��ʤ���

�����Ȥ��ä�����Ū�ʿ���5 �����ܤ����Ϻ�Ψ�Ǥ��ꡢ

��������Ū�Ϻ�Ψ�ϡּ�ʬ��������°����Ҳ�Ǵ����ȤʤäƤ���褦�ʼҲ�Ū����ư�ؤ�

�������ä��Բ�ǽ�Ǥ������, ���뤤�ϼҲ��ɬ�פȤ����Ҳ�Ū�ˤ����Ʒ�˳��

���������Ƥ���褦�ʾ��֡�6 ��ª�����Ϻ�Ψ�Ǥ��롣

�����Ϻ�Ψ��ŵ��Ū�ʻ�ɸ�Ȥ���Ƥ��뤳�Ȥˤϡ�����������ο����ݤĤ����

�����Բķ�Ǥ���Ȥ�����ͳ�䡢�����˴ؤ�������Ĵ������������Ƥ���Ȥ��ä���ͳ��

��������7 ��

������ʹ�ˤ����Ƥϡ�����Ū�Ϻ�Ψ��������������Ƥ��롣����Ū�Ϻ�Ψ�ˤϼ��

����������ˡ�����뤬�������Ľ�ʬ���������ӤβĽ�ʬ�����ʼ��������Ƕ⡦�Ҳ��ݸ�������

�����������������������ˤ����ӿͰ���ʿ�����dz�ä�Ĵ�����������ˤ�����ͤ�

����Ⱦʬ�γۤ��Ϻ����Ȥ������ꤷ�Ƥ��롣

�������Ӥ������Ľ�ʬ�����������Ϻ���̤���Ǥ������Ӥ���餹�Ԥο����������

�������Ф����ˡ��OECD�Ǻ��Ѥ��졢�������Ѥ���Ƥ���8 ,9 ��

������������������ٽФ��Ѥ�������Ū��ɸ�ϡ��ؽ��ٱ�ʤɤθ�ʪ���դ��²�β��

���ʤɤ������Ū����ô��ȿ�Ǥ���ʤ����ʤɤΥ��ȥå���������ʤɤ���Ĥ�ȿ�Ǥ���

���ʤ��ʤɤ�����������Ƥ��ꡢ��������ݤĤ���λʡ�����ˤξ����ϼ����Ƥ��뤬��

�������ऽ�Τ�Τ��Ƥ���Ȥϸ����ʤ��Ȥ�������������Ƥ��뤳�Ȥ���Ŧ���졢��ǯ��

�������Ƥϡ�����Ū��ɸ�ΤߤǤ��Ϻ���ʬ���İ��Ǥ��ʤ��Ȥ�ǧ��������Ԥδ֤ǤϹ���

����ͭ����Ƥ���10 ��

�����Τ褦���طʤ��顢�Ϻ��˴ؤ����ɸ�ˤ϶���Ū��ɸ�˲ä������鵡��

���Ҳ������Ϻ��������Ū��¦�̤�ª�����ɸ���ɲä����Ϻ���¿��Ū��ª����

��ư���������롣

��3����Ū��ɸ�ȤϱѸ��¿�Ѥ�����monetary indicator�ɤ����Ǥ��ꡢ����������

���Ѥ����Ϻ���ª�����ɸ���̣���롣

1.2. �Ϻ���¿��Ū���İ����룲�ĤΥ��ץ�����

���Ϻ���¿��Ū���İ����褦�Ȥ���ư���ϡ����Ū�ˤϰʲ�����ĤΥ��ץ������˽���

�����Ȥ���ǽ�Ǥ���11 ��

����������Ū�Ϻ�Ψ��ʪ��Ū�Ϥ�å��ɸ��ʻ�Ѥ��륢�ץ�����

����ʪ��Ū�Ϥ�å��ɸ�ȤϤ��ι��ŵ��Ū���ݻ������������ΤȤ���Ƥ���⡦�����ӥ���

����ǡ����ɸ�Ǥ��롣���������Ǥ�¬��ʤ�����μ����İ������ߤȤ��ơ������ꥹ��

��������ԡ�Townsend��1979ǯ��Ĵ������Ϥޤä��Ϻ���¬����ˡ�Ǥ���12 ,13 ��

����1979ǯ��Townsend��Ĵ���ʹߤ⡢�����Ⱥ⡦�����ӥ��η�ǡ���֤�ξ����ޤ�

������Ĵ���Ϥۤ�¸�ߤ������������Ѥ����Ϻ�Ψ�Τߤ��Ϻ���ɸ�Ȥ����Ѥ���Τ�

����ή�Ǥ��ä�����1994ǯ�β�����Ʊ�����ӥѥͥ�Ĵ��14 �γ��ϡ�������1992ǯ��

�������ꥹ�βȷ�Ĵ��15 �����Ϥ��줿�Τ����ڤ��ʪ��Ū�Ϥ�å�˴ؤ���Ĵ����

��ɬ������ǧ�Τ���Ƥ��ä�16 �����ߤǤ��Ϻ��ζ���Ū��¦�̤������Ū��¦�̤�

��ξ����ª���뤳�Ȥν�������¿����Ŧ17 ����Ƥ��ꡢ�Ϻ�Ψ��ʪ��Ū�Ϥ�å��ɸ��

��ξ������Ѥ��Ƥ����㤬EU���濴�˸����롣

��������Ū�ˤϡ�EU�Ǥϡ�2020ǯ�ޤǤ�EU�������������ˤǤ���ֲ���2020

��(Europe2020)�פ����1�ĤȤ��ơֹȤ��Ϻ����ϼҲ�Ū�ӽ��Υꥹ��������

��������̱�ο���25��2,000���ͺ︺����פȤ����Ϻ��ȼҲ�Ū�ӽ�����ɸ�����ꤷ��

�����Ϻ����ϼҲ�Ū�ӽ��Υꥹ��������Ԥ��ɸ�Ȥ������ꤷ�Ƥ��롣

�����Ϻ����ϼҲ�Ū�ӽ��Υꥹ��������ԡפȤϡ�������Ū�Ϻ��ξ����ס���ʪ��Ū�Ϥ�å��

�������ڤӡ������㤤����̩�١ʽ�ϫ��ǽ������Ф��Ƽºݽ�ϫ��������γ���

���ξ����פΤ����������줫��ĤǤ⳺�����Ƥ������Ӥ���餹�Ԥ�ؤ�18 ��EU����ɸ��

�������ơ��ƹ�ɸ�����ꤷ�Ƥ���19 ��OECD��2008ǯ�˸�ɽ��������ֳʺ���

�����礷�Ƥ��뤫��OECD������ˤ��������ʬ�ۤ��Ϻ���21 �ϡ������˴ؤ������פ�

��ʬ�Ϥ����Ȥ��Ƥ��뤬���ֽ����Ǥ�ª�����ʤ��Ϻ���¦�̡�ʪ��Ū�Ϥ�å�λ�ɸ����

�������ؤ٤뤫�פ��ꤹ��Ϥˤ����ơ�����Ū�Ϻ�Ψ���Ϻ�����å�Ψ�Ȥ��ä������˴�Ť�

����ɸ�Τߤʤ餺��ʪ��Ū�Ϥ�å��ɸ���Ѥ����Ϻ��˴ؤ�������Ӥ�ԤäƤ���22 ��

��ʪ��Ū�Ϥ�å��ɸ�ˤĤ��Ƥϡ���Ŭ�ڤ˲Ȥ��Ȥ�뤳�Ȥ��Ǥ��ʤ��סֿ�����˶���Ū��

����ͳ��������סֽ��𤬿Ϳ����Ф��ƶ����ס��Ϥ����サ�Ķ��ˤ����

���ָ�����������������Ф����ʧ���Ǥ��ʤ��סֲ��¤������������Ф����ʧ����

���Ǥ��ʤ��סֲȷ��٤��ֻ��ˤʤ뤳�Ȥ������23 ,24 �Σ����ܤˤ�빽�����ܤΤ���

�������ܰʾ����ƤϤޤ����Ӥγ�硢�����ܰʾ����ƤϤޤ����Ӥγ�硢�Ȥ�������

�������ܿ��̤���Ӥ䡢���Ӽ礬����ǯ������ӤΤ��������ܰʾ����ƤϤޤ����Ӥ�

������������͡��ʹ����ӤƤ���25 ��

���ޤ�����˥��ա����Υ�����ƥ������Ρ֥�ݡ��ȡ�������10 ��ʹ�λҶ����Ϻ���26

�� ,27 �ˤ����ơ��Ҷ�������Ū�Ϻ�Ψ���Ϻ�����å�Ψ�Ȥ��ä������˴�Ť�����Ū

����ɸ�˲ä����Ҷ���ʪ��Ū�Ϥ�å��ɸ���Ѥ�����ʹ�ι����ӤƤ���28 ��

���Ҷ���ʪ��Ū�Ϥ�å��ɸ����������ܤϡ֣��������ݼ�ס��������������ؤ���

������ѥ�����1��1���ݼ�סֿ�������ڡ���ʪ���������ݼ�סֻҶ���ǯ����μ����ˡ�����������������������

����Ŭ�����ܡʶ��ʽ������ˤν���סֲ����쥸�㡼���ʡʼ�ž�֡������顼��������

���ʤɡˤν���ס����Ū�ʥ쥸�㡼��ư��Ԥ��סֻҶ����ͤˤĤ����İʾ�β��⥲����

�����ΰ������ڡ��ץ����ࡢ����ԥ塼������������ʤɡˤν���סֽ���ι�Ԥ�

���ع��Ի��λ������ٽФǤ���סֽ����Τ˽�ʬ�ʹ����Ⱦ����������Ť���

����꤬����ס֥����ͥåȤ���³�Ǥ���סֿ��ʤΰ���������ʤ�����ˤ�

������ס֤Ԥä������ˡ�η����ʣ�����ŷ�����ˤν���סֻ���ͧã��ͷ�Ӥ�

�������Τ���˲Ȥ˸Ƥ֤��Ȥ��Ǥ���ס���������̿̾���������Ի��ʤɤΤ��ˤ����Ǥ����

���Σ������ܤ��鹽�����졢���Τ��������ܰʾ��ǡ���Ƥ������Ӥ���餹�Ҷ��γ�硢

�������ܰʾ��ǡ���Ƥ������Ӥ���餹�Ҷ��γ��Ȥ������ǹ����Ӥ��Ƥ��롣

�������������͡���ʬ��λ�ɸ�����ꤹ�륢�ץ�����

����1.1.�ˤ����ƽҤ٤��Ȥ��ꡢ������϶���Ū��ʪ��Ū�ʽ��٤����ǤϤʤ���

���������Ū����ʪ��Ū�ʾ����ˤ�äƤ⺸�����졢������μ��פ�¿��Ū��ª����

�����Ȥ����פǤ��롣

�����Τ��ᡢ�����������Ū����ʪ��Ū�ʻ�ɸ���ɲä����Ϻ���¿��Ū��ª����ư����

����������30 ��������Ϻ����Ҳ�Ū�ӽ��������롦�ӡ����Ȥ��ä��Ҳ�ξ��֤�

��������ٽФʤɤζ���Ū��ɸ��깭����ǰ�������ľ�����Ȥ�����ߤǤ��ꡢ

�������顢�Ҳä��ٹ礤����ޤ����μ���¬�뤳�Ȥ���Ū�Ȥ��Ƥ��롣

�������Ǥ����Ҳ�Ū�ӽ��Ȥϡ�ʪ��Ū������Ū��ǡ�Τߤʤ餺���サ�����顢�ݷ�

���Ҳ��ӥ�����ϫ�ʤɤ������ʣ����¦�̤ˤ����ƸĿͤ��ӽ����졢�Ҳ�Ū

����ή��Ҳä������ˤޤ졢�����˼Ҳ�μ�����ɤ�����Ƥ������Ȥ�ؤ�31 ��

���ޤ��������롦�ӡ����ȤϸĿͤθ����伫�ʼ¸����ݾ㤵�졢����Ū������Ū��

���Ҳ�Ū���ɹ��ʾ��֤ˤ��뤳�Ȥ��̣���복ǰ�Ǥ���32 �������λ�ɸ�ϡ�

���͡���ʬ��ˤ���������ʤ����륢���ȥ���ˤ�ª���Ƥ��ꡢ�Ϻ��˴ؤ���

������Ū�ʿ�����ɸ�Ȥ�������������İ��˳��Ѥ���뤳�Ȥ�¿����

����.�ˤ����ƾܽҤ��뤬����Ϣ��ȯ�ײ��¿�����Ϻ��ؿ��ס�OECD�ֻҶ���

��ʡ��������������ס���˥��ա֥�ݡ��ȥ�����7: ��ʹ�ˤ�����Ҷ��ι�����

�������ʡ�������Ūɾ���ڤӡ֥�ݡ��ȥ�����11:����ʹ�ˤ�����Ҷ���

����ʡ�١ס� EU�ּҲ�Ū�ݸ�Ѱ��� ���鲤���Ѱ���ؤδ���Ҷ���

���Ϻ��к���ͽ�ɤȻҶ��Υ����롦�ӡ����ο�ʡڤӡּҲ�Ū���ݴ�Ϣ��ɸ

�ʵ�顼�����ɸ�ˡס������ꥹϫƯǯ��ʡ�����ʡֻҶ����Ϻ���ά2014-2017�ס�

�������ꥹϫƯǯ��ʡ֤���ɤ��Ҷ����Ϻ���ɸ�����Τ���θ�Ƥ����ס�

�����ե��Ω�Ϻ����Ҳ�Ū�ӽ��ƻ뵡�����Ϻ��ȼҲ�Ū�ӽ��λ�ɸ�ס�

���ɥ���Ϣˮ���ܡ�Ϣˮ������������ס�����ꥫ�Ҷ��Ȳ�²�����פ�

���ؤ���Ϣˮ���ܥե������ֻҶ��Υ����롦�ӡ�����ɸ�ס����������ǥ�Ҷ�

������֥��ޥ�ɡֻҶ��Υ����롦�ӡ�����ɸ�פϡ��Ϻ���Ҳ�Ū�ӽ�������

������͡��γ���Ϳ����͡��ʻ�ɸ�����ꤷ�Ƥ��������Ū�Ϻ�Ψ��

��ʪ��Ū�Ϥ�å��ɸ��Ĺ�����ȼԿ�������ع����Ψ������ϤλҶ��γ�硢

���Ҳ�ȤΤĤʤ��꤬�ʤ��ͤγ�����ˡ���Ϣ��ȯ�ײ�ֿʹֳ�ȯ�ؿ��פ�

��OECD�֤���ɤ���餷��ɸ�פϡ��Ҳ��ȯŸ���Τ�Τ�GDP�Ȥ��ä�����Ū��ɸ

��������������ɸ����Ѥ�¬�ꤷ�褦�Ȥ����ߤǤ��뤿�ᡢ�͡��ο������

��¬���ɸ�˲ä��������ˤ�����Ҳ����Τ�ʿ��Ū�ʾ�������ɸ�����ꤷ�Ƥ���

��ʿ��;̿��ʿ�������Ľ�ʬ��������ͤ������ʿ����������ʿ���¶�������

|

| �裷������ ����������������������������� |

����

���������ܼ���кѼҲ�ˤ�������Τδط�

������ҡ�ˡ�͡�

��ҡ�ˡ�͡ˤ�ˡΧ�ˤ�äƱ�������Ū�Ȥ�����Ω���졢ˡ�ͳʤ�

��Ϳ�����Ƥ��ޤ���

�����衢��ҡ�ˡ�͡ˤȤ�����ǰ�Ϥʤ�����ͭ�οͳʤ���ä��ʹ֤Ǥ���

����ͭ�ξ��ͤ���ˡΧ�徦�ͤȤ���ǧ����Ƥ��ޤ���Ǥ�������

����Ω�����뤳�Ȥˤ�ä��������줿���ͤȤ���ˡ�ͳʤ����뤳�Ȥ�

���Ǥ���褦�ˤʤ�ޤ�����

�����ܤˤ����Ƥϡ�����13ǯ�ξ�ˡ�����ˤ���ҡ�ˡ�͡ˤ�ǧ�����

�����Ȥˤʤ�ޤ�����

����ˡ�ͳ��פȤϡ���ҡ�ˡ�͡ˤ���ˡΧ�塢�������̳�μ��ΤȤʤ�

�������ϰ̡���ʤΤ��Ȥ���ˡ��ε���˽������괾������Ū��

���ϰ���ˤ�����ǧ������ΤǤ���

�������ơ������ϰ���ˤ����ơ������ͤ�Ʊ�ͤˡ���Ҥ�����ǽ����

��ͭ���뤳�Ȥˤʤ�ޤ�����

���Ŀͻ��ȼ�

�����Ŀͻ��ȼԤȤϡ��Ŀ;�Ź���Ŀͥ�����ʤɡ��Ŀͤμ�ͳ�ջ֤���äơ�

�������ʤη��ȴ����ˤ�������Ω�������פ����뤳�Ȥ���Ū�Ȥ��ơ�

������³ȿ�����ƻ��Ȥ�ͤΤ��Ȥ�����ޤ���

����Ϳ������

��Ϳ�����ԤȤϡ������ѷ������Ϥ�����ह�븶���˴�Ť����ѼԤ�

���ش�̿�������������ϫ̳���в��Ȥ��ƻ��ѼԤ�����դ������͡�

���ǡ���ϫ̳�������ʤδ����ȷ��ˤ�餺¾�ͤλش����Ĥ�������

���ʤ������ˡ������в��Ȥ��ƻٵ뤵����Τ���Ϳ�����פǤ��ꡢ

���֤��θ��Ѵط�������³Ū�Ǥ���Ȥ����Ū�Ǥ���Ȥ�����鷺���ޤ���

�����λٵ�̾�ܤ�ǡ�������ʤ����������ϫ̳�����ƤˤĤ���

�����٤����������ᤵ�졢�ܿͤˤ������٤μ�������ǧ�������

��(���İ��κ�������������������ΤεIJ�εİ����ʤɲ�����

�������ΰۤʤ��Τ��Ϳ�����Ȥ���Ƥ��ޤ�)�Ǥ��äƤ⡢ϫ̳��

�����θ��ѷ������˴�Ť���¾�ͤλش����Ĥβ������졢�����в���

����������줿�����Ǥ���¤ꡢ��Ϳ�����˳�������ȸ���ʤ����

���ʤ�ʤ��פȤ���Ƥ��ޤ���

����������פȤϡ�����ηкѼ��Τι��������Ĥ�кѳ�ư����Ӥ����

��������Ϣ����к�Ū���ݤ�Ȥ��Ʋ�ʾ�ۤ�¬�ꤷ������ã����٤Ǥ���

��������פ���Ū�����Ƥϡ��кѼ��Τ�������ͤ����ΰջפ���ˤ�ä�

��������ޤ��ΤǤ��ꡢ���ΰջפ���ϡ�����ȴĶ����Ѳ��ˤ�äƾ��

�������Ѥ���ΤȤ���Ƥ��ޤ���

���������ޤ����кѼ��Τ����������Ǥ��Ȥ�ɬ�פȤ�������ϰۤʤꡢ

���������β�����ɬ�פȤ�����Τ����ΤȤ����ޤ���

�����������ߡ����β��������������ˡ�Ȥ���ʣ���������ͤ����Ƥ��ޤ���

��������ʣ�������ϡ�����ǯ���˿ʹ֤ηи����ηäˤ�äƺ��줿

���������ǹ���ΤҤȤĤȤ���졢��ҡ��Ŀ;�Ź������Ȥ�������Τ�

���������бĤ�ɬ�פʲ����ʷ軻��ˤ��뤿��Υġ���ʵ��ѡˤȤ���

�����������Ѥ���Ƥ��ޤ�����

����������ʣ�������ϲ���Τ��Ȥ˲�ҤǤϲ���������Ŀͻ��ȼԤǤ�

������������������Ϳ�����ԤǤϲ��������Ȥ������Ѥ���Ƥ��ޤ���

���������줾��δط��ϼ��Τ褦�ˤʤ�ޤ���

������������������������������������������������δط�

| ������� |

����ʣ������ |

�����軻���� |

| ����� |

����������� |

��������̳��ɽ |

| ���Ŀͻ��ȼ� |

������������ |

��������̳��ɽ |

| ����Ϳ������ |

������������ |

���������軻�� |

������ |

| �裷������ �����������Ƿ�³���Ƥ����ֲ����軻��� |

���������������������Ƿ�³���Ƥ����ֲ����軻���

������������̳�ʡ����ȷ�Ĵ������Ͱʾ�����ӡ�ʿ������ǯ�®��ˤ�����

������о�ɽ

��������������������������������������ǯ�٤ν��κ�о�ɽ

��

������������������������������������������������

��������̣����������ۡ����ᡡ����ǯ�����κ�о�ɽ�������������κ�о�ɽ

������,������,�������ߡ� �ᡡ�ʡ���,������,�������ߡˡ�����,������,�������ߡ�

������������������������

����������������������������

������»�������������»�����������ۤθ����Ͼ���»����Ǥ狼������

����о�ɽ�ο��

��

����������������������������������������������������������������������������������������������������������������������ñ�̡��ߡ�

|

����������ǯ

|

��������������

|

���������

|

������̣�

|

������������»��

|

|

������ǯ�ٷ���

|

����,������,������

|

��,������,������

|

��,������,������

|

��������������������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

����������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

��,������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

��,������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

��,������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

��,������,������

|

|

����������

|

����,������,������

|

��,������,������

|

��,������,������

|

��,������,������

|

��������»����ο��

����������������������������������������������������������������������������������������������������������������ñ�̡��ߡ�

|

������������ǯ

|

����������

|

��������

|

������������»��

|

����������»���߷�

|

|

������ǯ�ٷ���

|

|

|

|

��������������������

|

|

����������

|

��������������,������

|

����������,������

|

���� ����,������

|

����������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��������,������

|

|

����������

|

����������,������

|

����������,������

|

����������,������

|

��������,������

|

|

����������

|

����������,������

|

��������,������

|

����������,������

|

��������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��������,������

|

|

����������

|

����������,������

|

����������,������

|

��������,������

|

��������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��,������,������

|

|

����������

|

����������,������

|

��������,������

|

����������,������

|

��,������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��,������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��,������,������

|

|

����������

|

����������,������

|

��������,������

|

��������,������

|

��,������,������

|

|

��ǯ�ֹ��

|

����,������,������

|

��,������,������

|

��,������,������

|

|

��

���������ٲ����軻��

����

|

����ࡡ��413��

|

����������̳�ʡ����ȷ�Ĵ������Ͱʾ�����ӡ�ʿ������ǯ�ʣ�������ǯ�ˣ���ʬ®��ˤ�����

|

��������ʬ�ϡס��������̷��̻Ĺ�

��������������

�������������

���������ٲ����軻��

����

|

�����

|

����������̳�ʡ����ȷ�Ĵ������Ͱʾ�����ӡ�ʿ������ǯ�ʣ�������ǯ�ˣ���ʬ®��ˤ�����

|

�����ٺ�о�ɽ

�����پ���»����

�������������¶�����

|

������������ǯ�١����κ�о�ɽ

|

��

|

|

������̳�ʡ����ȷ�Ĵ���������ߡ�����ԡ�ʿ������ǯ�ʣ�������ǯ��ʿ�ѷ��®�����Ͱʾ�����ӡˤˤ�����

|

��

|

������ |

��������

| �裷������ �ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ(���£�ǯ)����ʬ |

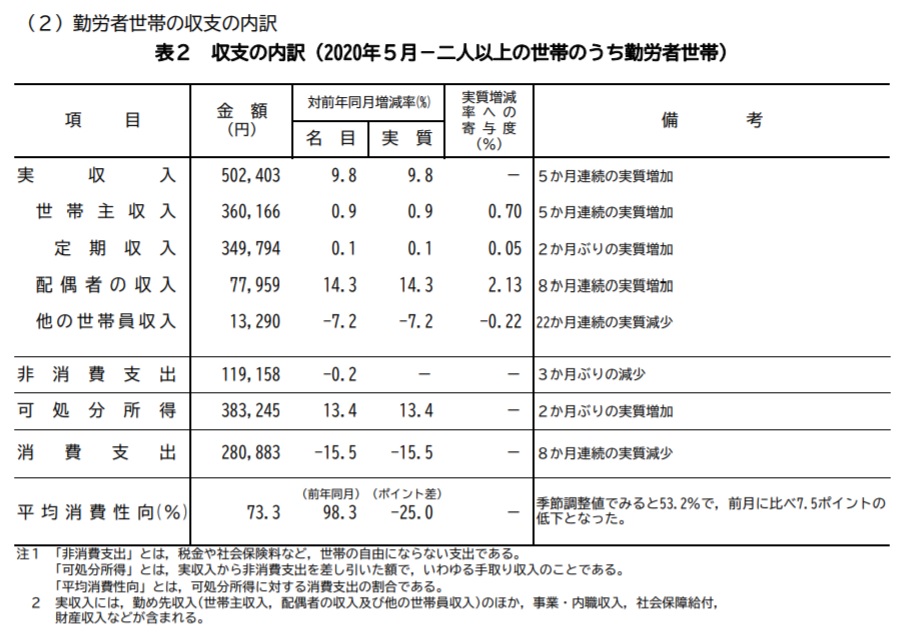

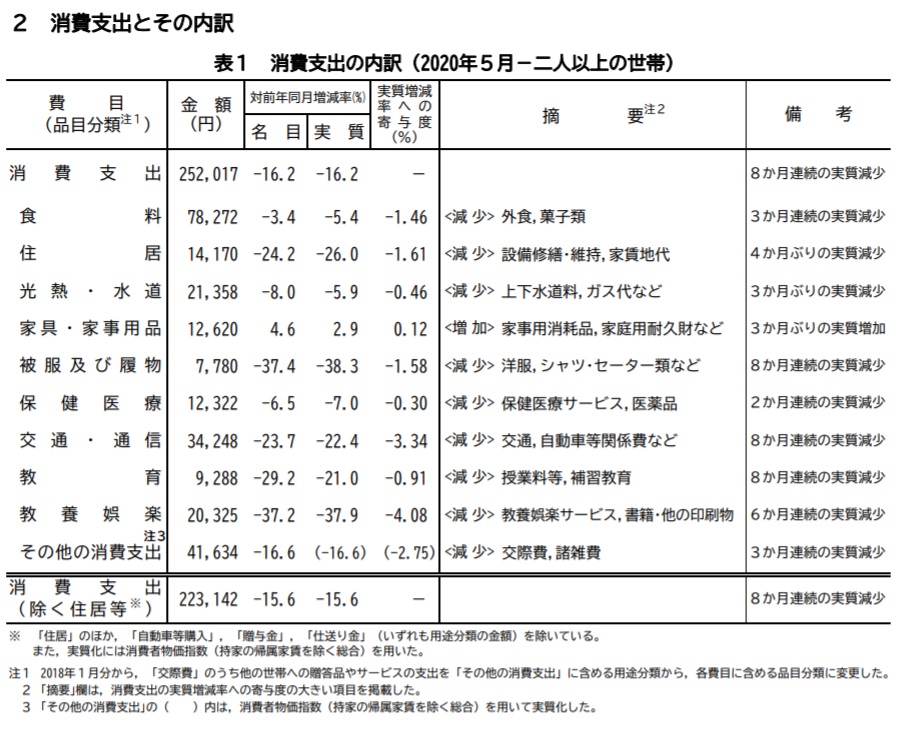

���������������ȷ�Ĵ������Ͱʾ�����ӡ�2020ǯ(���£�ǯ)5��ʬ��

��������������̳����2020ǯ7��7����ɽ��

�������¼���

������������ϫ�����Ӥμ¼�������Ͱʾ�����ӡˤϡ� �����������ꣵ����������������

�������������������������������������������������������� ��������������������

��

��������������ǯƱ���� �¼� ������������� ̾�� �������������

����������ٽ�

��������������ٽС���Ͱʾ�����ӡˤϡ� ������������ ������������������

������������������������������������������������������������������ߡ�

���� ������ǯƱ���� �¼� ����������θ��� ̾�� ����������θ���

����������������(����Ĵ����) �¼� ��������θ���

| �� |

ǯʿ�ѡ���ǯ�� ��� |

�����ǯƱ���桤�� �����������ʵ���Ĵ���͡� ��� |

| 2017ǯ |

2018ǯ |

2019ǯ |

2020ǯ2�� |

3�� |

4�� |

5�� |

����Ͱʾ�����ӡ�

����ٽСʼ¼��� |

��0.3 |

0.3 |

1.5 |

��0.3

��0.8�� |

��6.0

�ڢ�4.0�� |

��11.1

�ڢ�6.2�� |

��16.2

�ڢ�0.1�� |

| ����ٽС���ưĴ�������ˡʼ¼��� |

- |

��0.4 |

0.9 |

-

��-�� |

-

��-�� |

-

��-�� |

-

��-�� |

�ڶ�ϫ�����ӡ�

�¼�����̾�ܡ�< >��ϼ¼��� |

1.3

<0.7> |

4.7

<3.5> |

4.9

<4.3> |

2.2

<1.7> |

2.0

<1.5> |

1.0

<0.9> |

9.8

<9.8> |

�¼�������ưĴ��������

��̾�ܡ�< >��ϼ¼��� |

-

<-> |

0.6

<��0.6> |

1.1

<0.5> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

����Ĵ����ˡ���ѹ��αƶ��ˤ����ư��Ĵ�����������

��ݥ���Ȣ�

����ٽ�

����ٽС���Ͱʾ�����ӡˤϡ� 1���������� 252,017��

��ǯƱ���� �¼� 16.2%�θ��� ̾�� 16.2%�θ���

������ʵ���Ĵ���͡� �¼� 0.1%�θ���

�¼���

��ϫ�����Ӥμ¼�������Ͱʾ�����ӡˤϡ�1���������� 502,403 ��

��ǯƱ���� �¼� 9.8%������ ̾�� 9.8%������

|

|

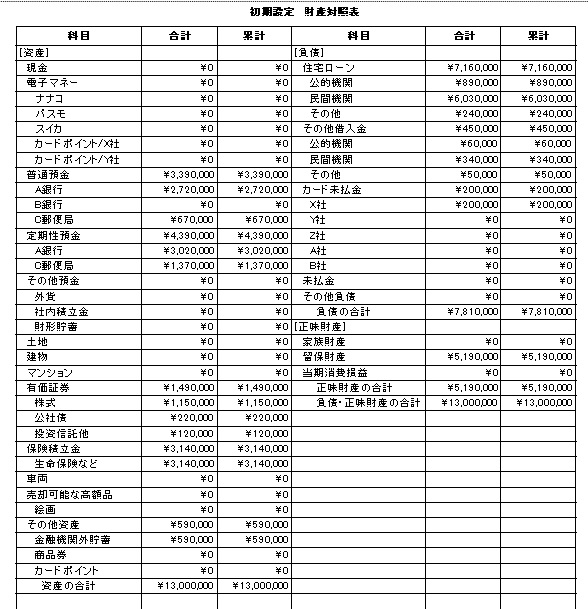

����������ǯ�ܤ�ޤ�������������ǯ�ǿ��������бĥ��եȡֲ����軻��� ��

�������٥������ǥ���������ɡ�ȯ����

�������������������ֻ���̵�� ���������������������� ������������

|

|

������������� |

�ץ饤�١����� |

�ե��ߥ�� |

�����ֲ����軻��פ���ħ

�����ֲ����軻��פϡ������бĤ���Ω���ޤ���

�ֲ����軻��פϡ���о�ɽ�Ⱦ���»��������Ω�äƤ��ޤ���

�ֲ����軻��פϡ��ȷ����Ȱ㤤����������³���Ƥ����ޤ���

�ֲ����軻��פϡ���ǯ�֤β�����������̤���Ǥ��ޤ���

�ֲ����軻��פϡ���ʬ���������Υ��ꥸ�ʥ�ʲ����Ǥ���

�ֲ����軻��פϡ����������ʲ�����ʣ�������ˤ�Ȥäƺ���Ƥ��ޤ���

|

|