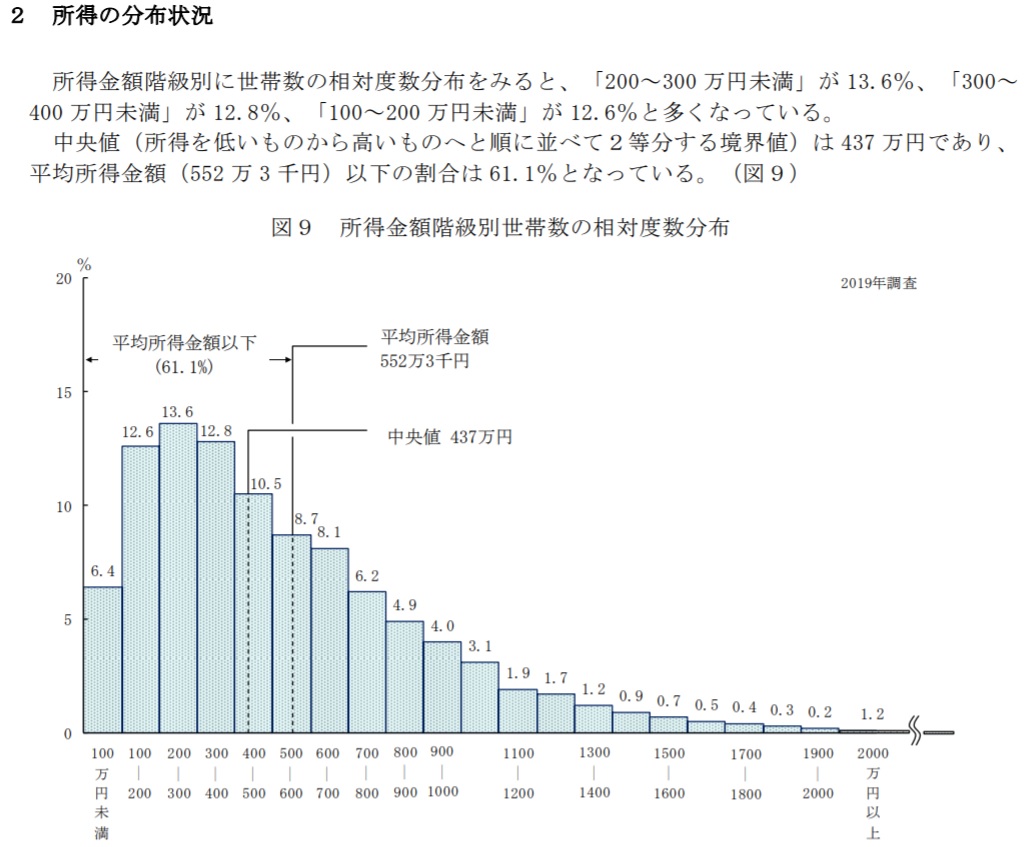

����������ǯ������κ�о�ɽ����ޤ��礦������

��������

������������ ��������������ǯ����о�ɽ

�����������ʣ�������ߡ�

��������������������������������������������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��������Ĥ���

|

��

|

|

������

|

��

|

���������

|

��

|

|

�����¶�

|

��

|

����¾������

|

��

|

|

������¶�

|

��

|

������̤ʧ��

|

��

|

|

����¾�¶�

|

��

|

̤ʧ��

|

��

|

|

�ڡ���

|

��

|

��ʧ���Żҥޥ͡�

|

��

|

|

����ʪ

|

|

����¾���

|

|

|

�ޥ��

|

|

����

|

|

|

ͭ���ڷ�

|

|

��̣�����

|

|

|

�ݸ���Ω��

|

|

����²�

|

|

|

�֡�ξ

|

|

��α�ݺ

|

|

|

��Ѳ�ǽ�ʹ����

|

|

����������»��

|

����

������

|

|

�Żҥޥ͡�

|

|

��̣����

|

|

|

����¾��

|

|

|

|

|

�������

|

|

|

|

|

�����硡��

|

|

��ġ���̣����

|

|

�����������������ʣ���

��̣��η�

��̣����ס���Ĺ��

�����������������ʣ���α�ݺ�ʤ��ʤ������ޤ�Ư���Ƽ��Ϥ��ۤ��夲����ζ�ۡˤη�

α�ݺ����̣�����²�

��������������ǯ��������飸������ξ���»�������ޤ��礦��

�����������١ʣ�������飸������ˤμ������ܤȾ�����ܤ����ۤ�

���������ܤ��Ȥ˵�Ģ���ޤ���

�������߷פϣ���ޤǤι��ۤˤʤ�ޤ����߷פ���������»�פϡ�

������������κ�о�ɽ����������»�פ˰��פ��ޤ���

������������������������������������������������������ǯ�پ���»����

���������������������������������������������ʣ�����������������������������������������ñ�̡��ߡ�

|

�����ʡ���

|

��������

|

���ߡ���

|

�����ʡ���

|

��������

|

�����ߡ���

|

|

��������

|

�⡡��

|

�⡡��

|

���̼�������

|

���⡡��

|

���⡡��

|

|

�롡��

|

��

|

��

|

������©

|

��

|

��

|

|

�ޡ�Ϳ

|

��

|

��

|

����������

|

��

|

��

|

|

��²����

|

��

|

��

|

��£���ն�

|

��

|

��

|

|

ǯ�⡦����¾

|

|

��

|

��ɾ����

|

��

|

��

|

|

�������

|

|

��

|

ͭ���ڷ���ѱ�

|

��

|

��

|

|

�������

|

|

��

|

����¾����

|

��

|

��

|

|

�Ƕ���

|

|

��

|

���̼������

|

��

|

��

|

|

�ʽ����ǡ�

|

|

��

|

���̾������

|

��

|

��

|

|

�ʽ�̱�ǡ�

|

��

|

��

|

����������ʧ��©

|

��

|

��

|

|

�ʼҲ��ݸ�����

|

������

|

��

|

����¾��ʧ��©

|

��

|

��

|

|

�ʤ���¾�Ƕ��

|

��

|

��

|

��ɾ��»

|

��

|

��

|

|

����������

|

��

|

��

|

ͭ���ڷ����»

|

��

|

��

|

|

�ʿ������

|

��

|

��

|

������¾

|

��

|

��

|

| ���̿���� |

��

|

��

|

���̾�����

|

��

|

��

|

|

�ʸ������

|

��

|

��

|

��������»��

|

��

|

��

|

|

�ʿ�ƻ��Ǯ���

|

��

|

��

|

��

|

��

|

��

|

|

�ʿ�ʹ����

|

��

|

��

|

��

|

��

|

��

|

|

�ʾ��������

|

��

|

��

|

��

|

��

|

��

|

|

����¾������

|

|

|

|

|

|

|

�ʳ������

|

|

|

|

|

|

|

�ʸ�����

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�ʶ������

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�̾����»��

|

|

|

|

|

|

�����������������̾�����»���������סݾ�����

������������������»���������סݾ����ס����̼�����ס����̾�����

|