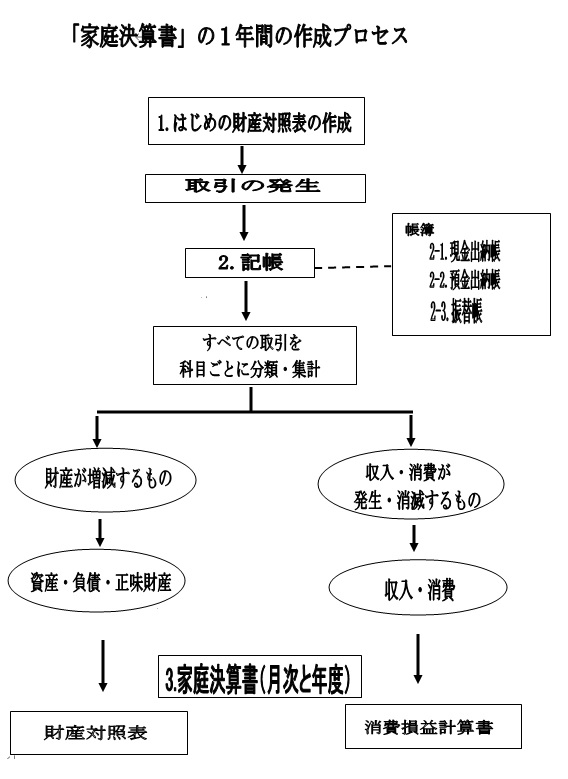

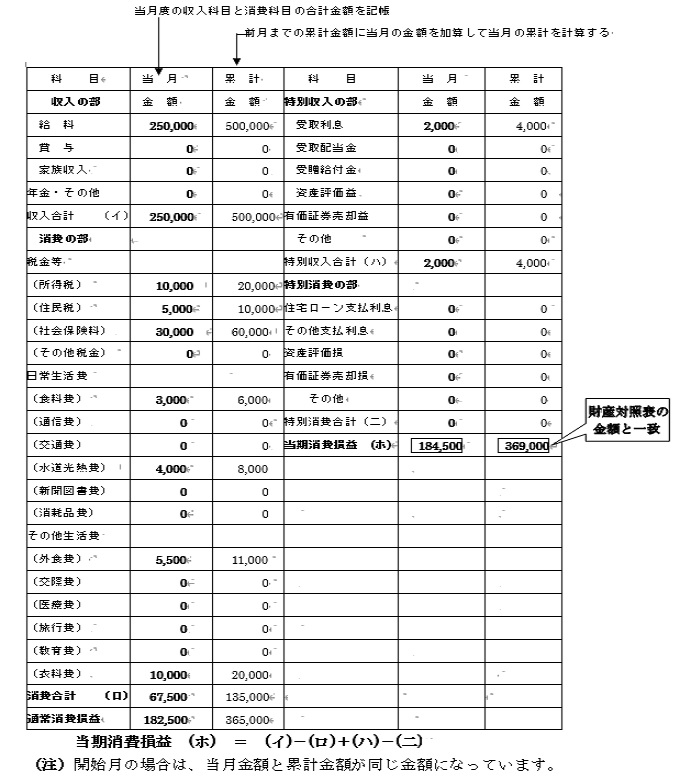

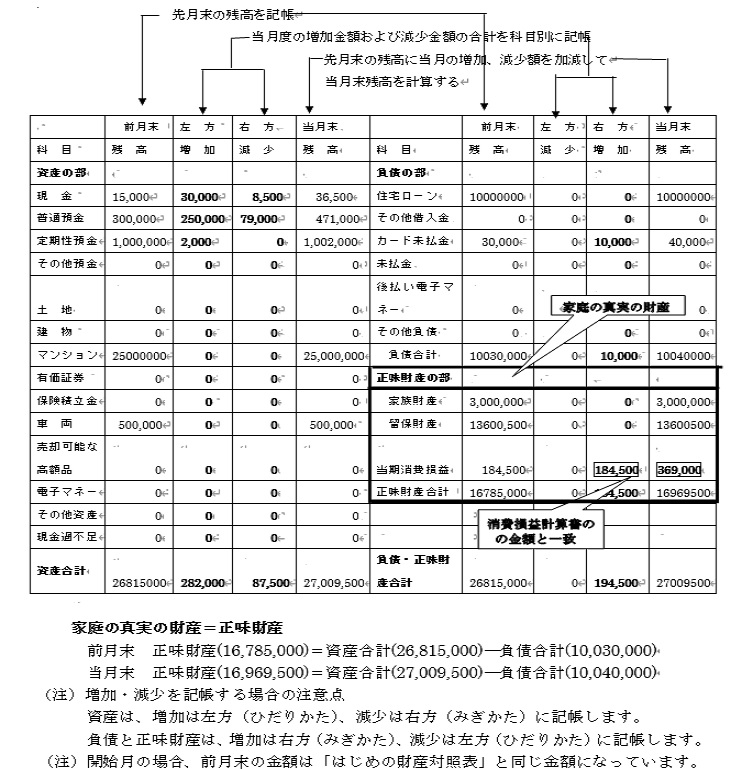

3.家庭決算書

3-1月次の家庭決算書を作る

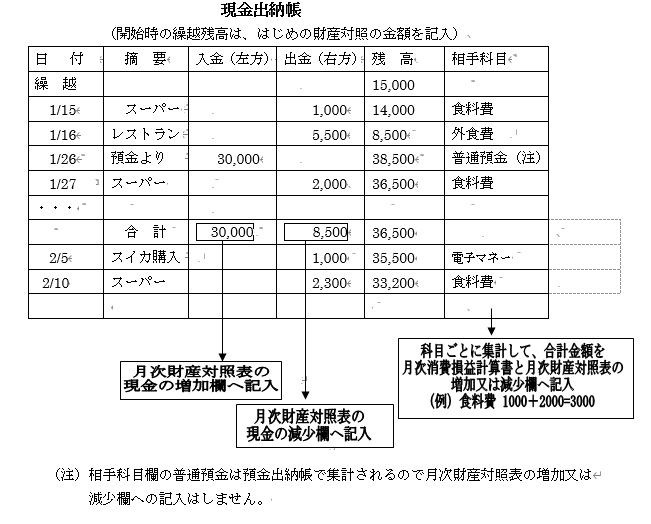

日々の取引を記帳した3つの帳簿、現金出納帳、預金出納帳、振替帳から、

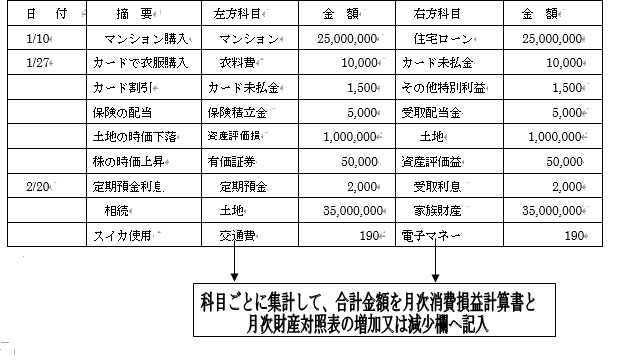

一ヶ月ごとに科目別集計をし月次の家庭決算書を作成します。

現金出納帳と預金出納帳の左方(入金)と右方(出金)の1ヶ月間の

合計金額は、月次財産対照表の現金及び普通預金科目の増加、減少欄に

直接記帳します。

現金出納帳と預金出納帳の相手科目、振替帳に記帳した各科目ごとの

1ヶ月間の合計金額は、月次消費損益計算書の当月欄と月次財産対照表の

各科目の増加、減少欄に記帳します。

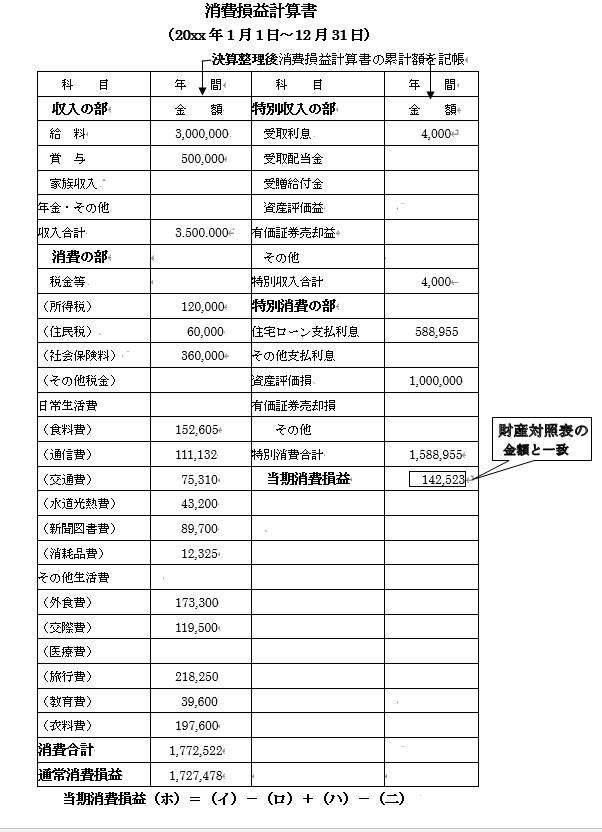

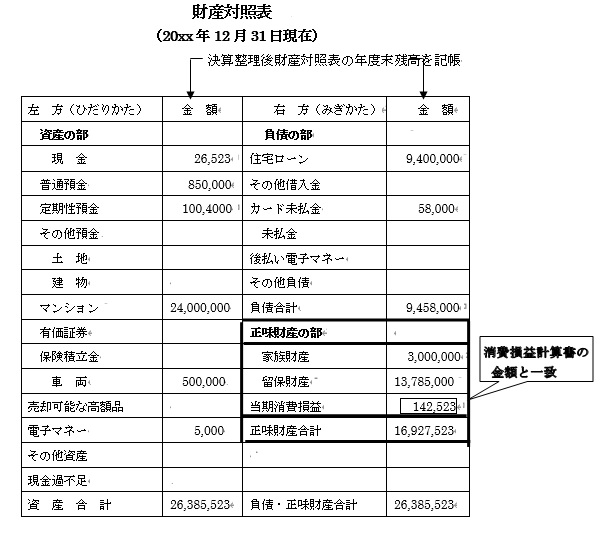

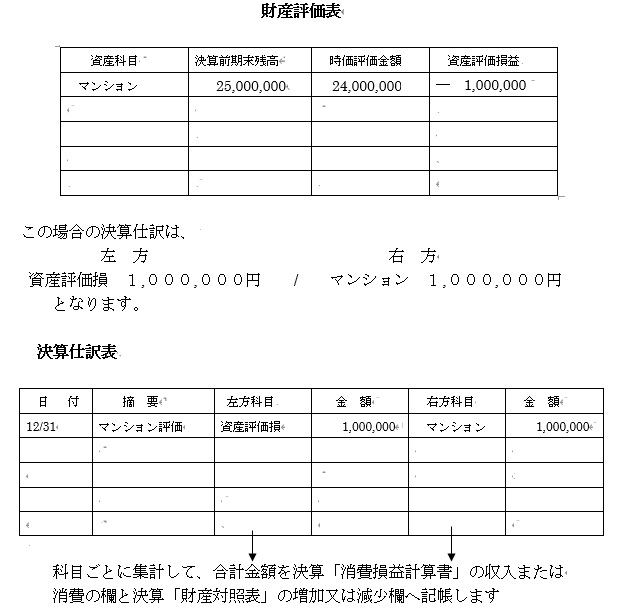

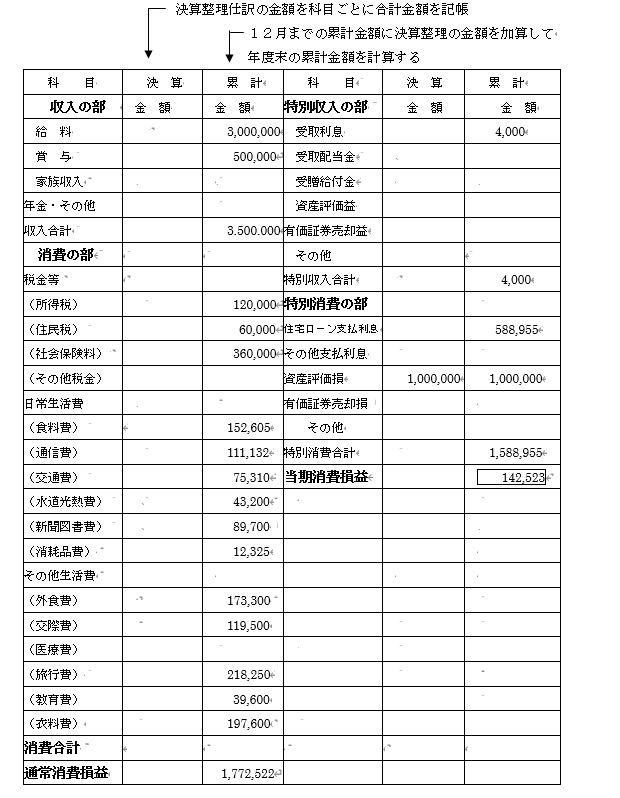

月次消費損益計算書の当期消費損益と財産対照表の当期消費損益は必ず

一致します。

もし一致しない場合は、計算間違いや記入ミスなどが発生していますので

チェックをして両者の当期消費損益の金額を必ず一致させてください。

家庭決算書

1. 月次消費損益計算書を作る

一ヶ月ごとに、現金出納帳、預金出納帳、振替帳から、当月度の収入科目と

消費科目の合計金額を科目ごとに記帳します。

2、月次財産対照表を作る

現金出納帳、預金出納帳、振替帳から、当月度の資産科目、負債科目および

正味財産科目の増加および減少金額を一ヶ月ごとに科目別に集計してその

合計金額を記帳します

|