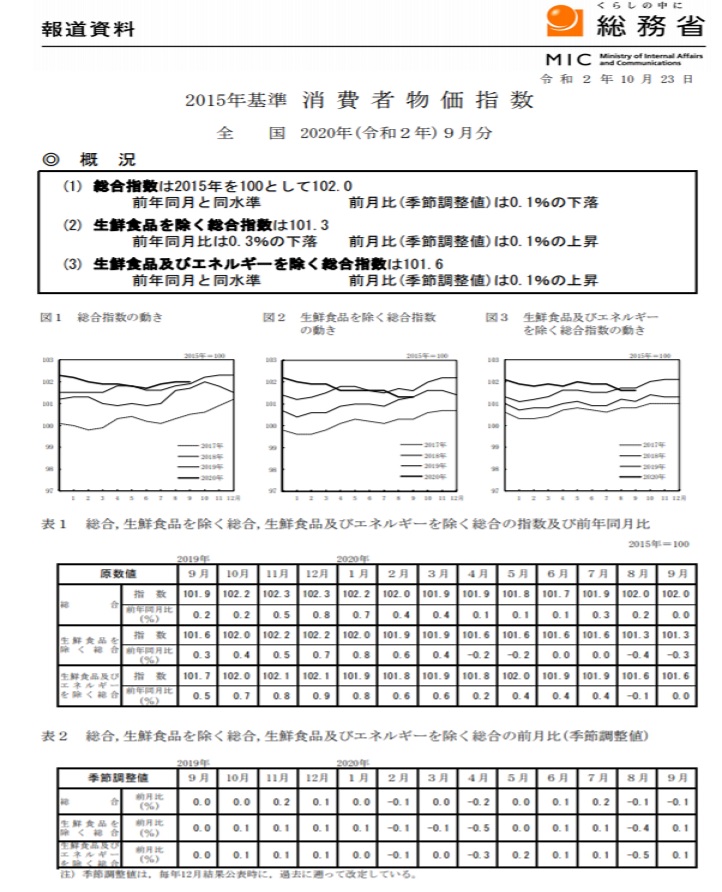

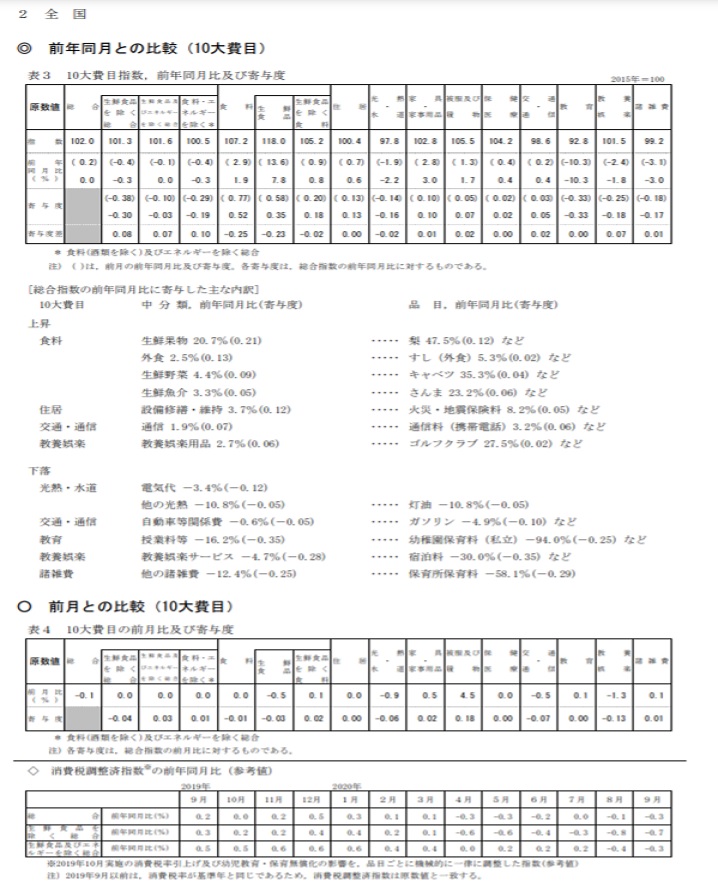

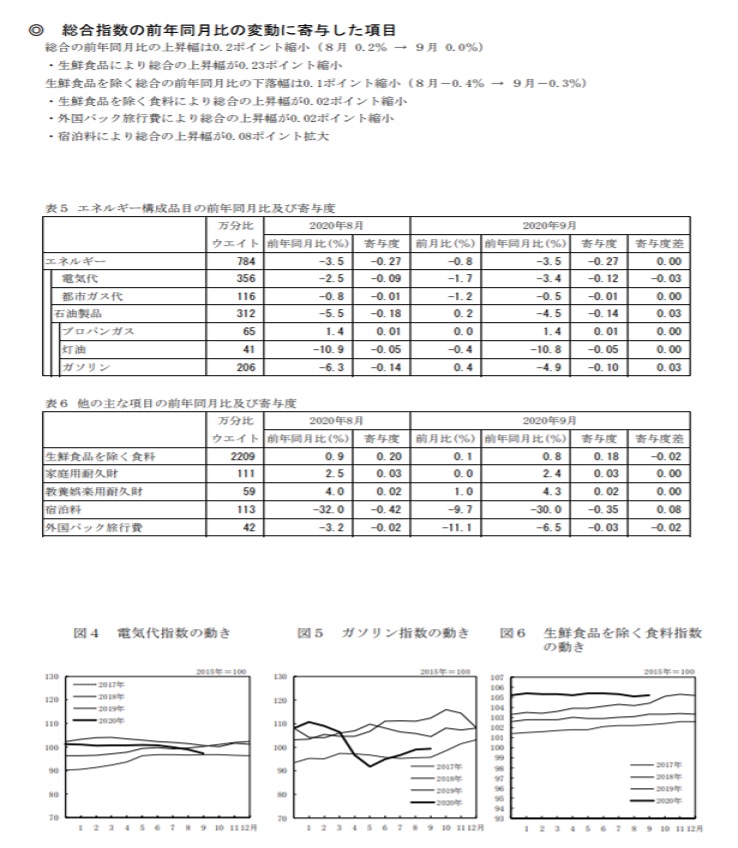

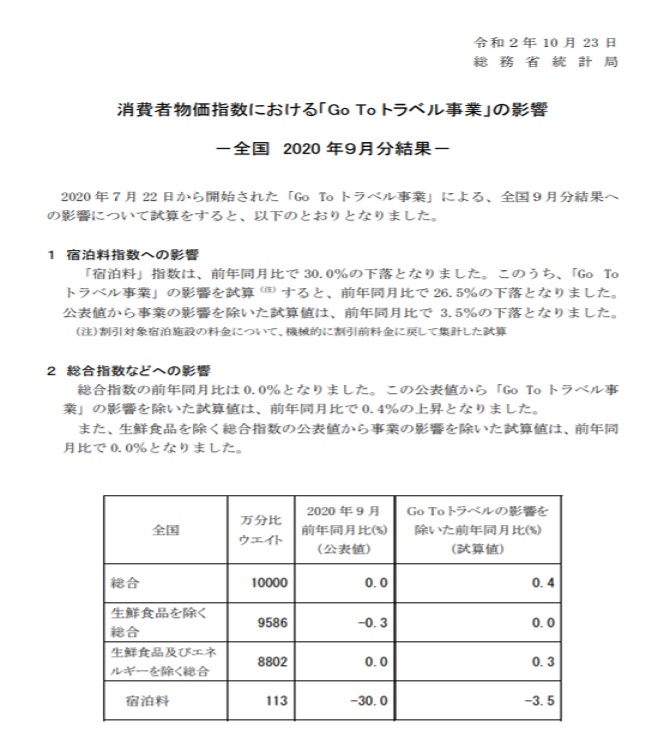

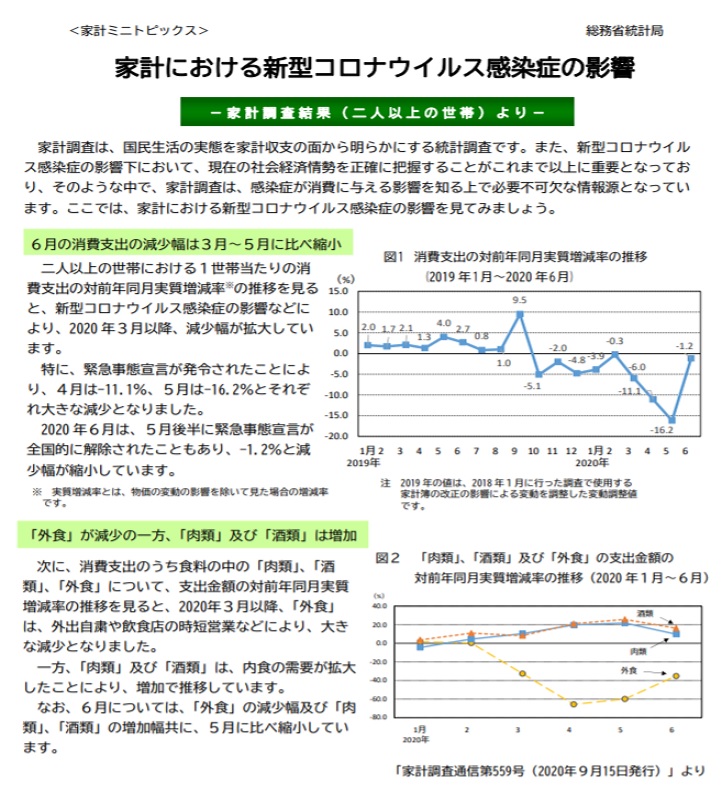

|

��

|

��������������������������������781����790��

|

|

��790��

|

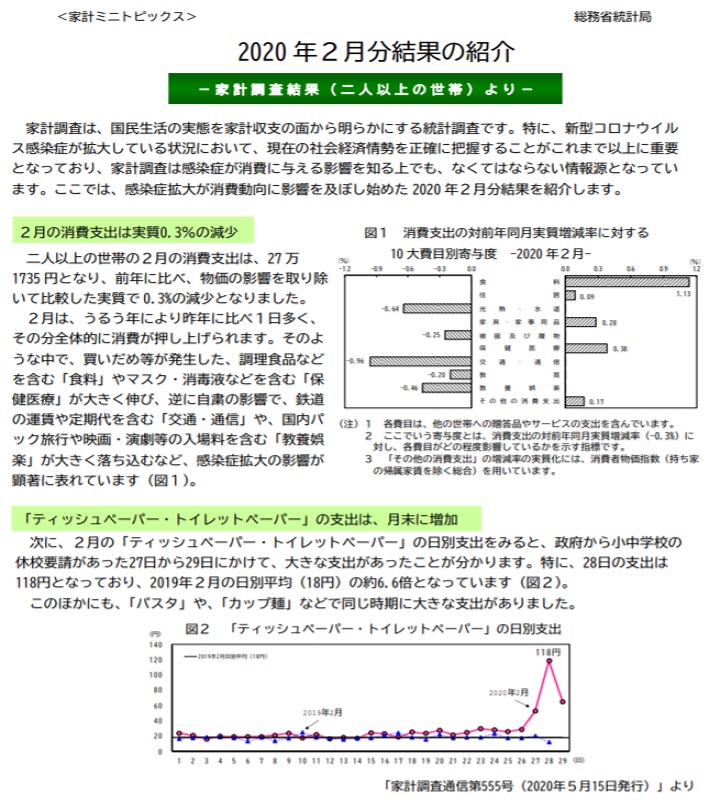

����2ǯ�β����ʵ�Ϳ�������������ù����ڤӽ������Ĵ�������ʤɡ� |

|

��789��

|

��������Ψ��ϫƯ��Ĵ���ʴ��ܽ��ס� 2020ǯ������2ǯ��8��ʬ��� |

|

��788��

|

�����ʪ���ؿ�������2020ǯ������2ǯ��9��ʬ |

|

��787��

|

�����軻���Ǹ���Ϸ��β������� |

|

��786��

|

�����軻������ĤȤ��θ���ʬ�� |

|

��785��

|

�����軻��ο�ܤˤ�����ʬ�� |

|

��784��

|

�����軻��ˤ����������ΰ������Ȼ�ʧǽ�� |

| ��783�� |

�����軻��ˤ�����������ǡ���������η������� |

| ��782�� |

�ȷ�Ĵ��ǯ��ʲȷ����ԡ�2019ǯ�����¸�ǯ�ˡ��ȷפγ��� |

|

��781��

|

���������ʥ����륹�����ɤβȷפؤαƶ� |

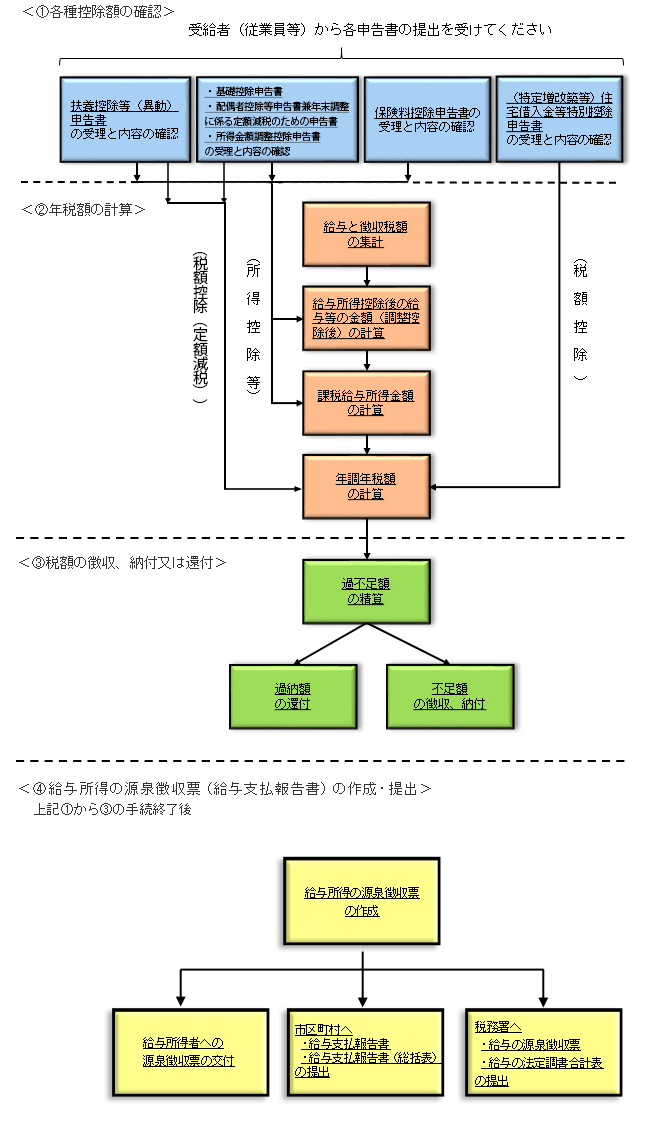

| �裷������������2ǯ�β����ʵ�Ϳ�������������ù����ڤӽ������Ĵ�������ʤɡ� |

ǯ��Ĵ�����褯�狼��ڡ���

����������ģ

�ڤ��Τ餻��

��������2ǯ��ǯ��Ĵ��������������¿�����ᡢ��������ʤɤˤ����դ���������

��������2ǯ�٤γ���̳���ŤΡ�ǯ��Ĵ����������פˤĤ��ޤ��Ƥϡ�

�������������ʥ����륹�����ɤδ��������ɻߵڤӻ��ä���볧�ͤΰ������ݤ�

�����������鳫�Ť���ߤ��Ƥ��ޤ���

����ǯ��Ĵ���μ��������⤷��ư�����ѥ�ե�å���ǯ��Ĵ������ɬ�פ��Ƽ�����ʤɡ�

��������ģ�����Ƥ���ǯ��Ĵ���˴ؤ������Ϥ��Υڡ����������ꡦ�����Ǥ��ޤ���

����ǯ����٤��Ѥ�ä���

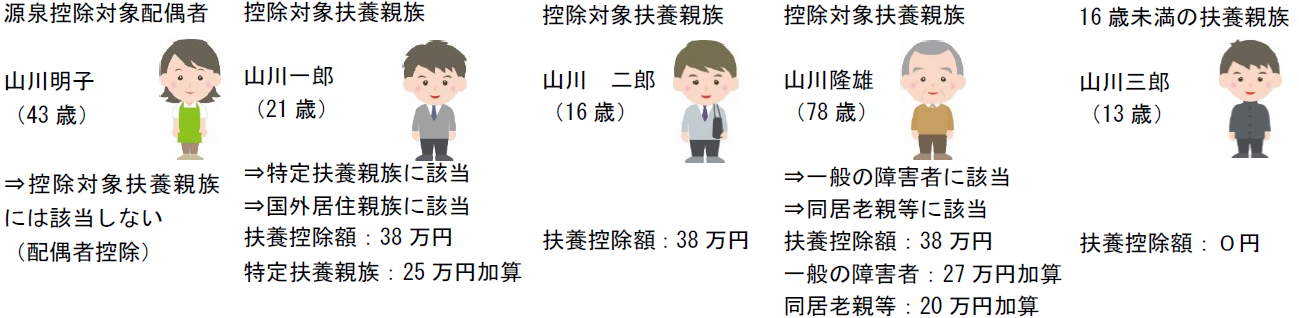

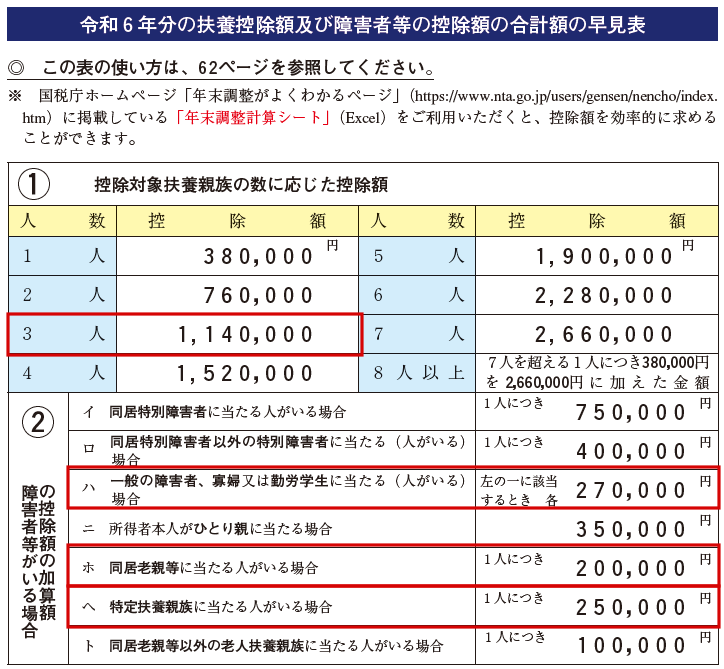

1����Ϳ���������˴ؤ������

����Ϳ���������ۤ�����ɽ�ΤȤ����������ޤ�����

�����β�����ȼ������ǯ��Ĵ�����Τ���ε�Ϳ����������ε�Ϳ���ζ�ۤ�ɽ�פ���������Ƥ��ޤ��Τǡ�����2ǯʬ��ǯ��Ĵ���κݤˤϡ�������2ǯʬ��ǯ��Ĵ�����Τ���ε�Ϳ����������ε�Ϳ���ζ�ۤ�ɽ��PDF/11,648KB���פ���Ѥ��Ƥ���������

| ��Ϳ�μ�����ۡʣ��� |

��Ϳ���������� |

| ������ |

������ |

| 162��5,000�߰ʲ� |

55���� |

65���� |

| 162��5,000��Ķ |

180���߰ʲ� |

�ʣ��ˡ�40���10���� |

�ʣ��ˡ�40�� |

| 180����Ķ |

360���߰ʲ� |

�ʣ��ˡ�30���8���� |

�ʣ��ˡ�30���18���� |

| 360����Ķ |

660���߰ʲ� |

�ʣ��ˡ�20���44���� |

�ʣ��ˡ�20���54���� |

| 660����Ķ |

850���߰ʲ� |

�ʣ��ˡ�10���110���� |

�ʣ��ˡ�10���120���� |

| 850����Ķ |

1,000���߰ʲ� |

195���� |

| 1,000����Ķ |

|

220���� |

2�����ù����ڤӽ������Ĵ�������˴ؤ������

(1)���ù����β���

���ù����ۤ�����ɽ�ΤȤ���������졢�������ۤ�2,500���ߤ�Ķ��������ԤˤĤ��Ƥϡ����ù�����Ŭ�Ѥ�����뤳�ȤϤǤ��ʤ����ȤȤ���ޤ�����

| �������� |

���ù����� |

| ������ |

������ |

| 2,400���߰ʲ� |

48���� |

38����

�ʽ������¤ʤ��� |

| 2,400����Ķ |

2,450���߰ʲ� |

32���� |

| 2,450����Ķ |

2,500���߰ʲ� |

16���� |

(2)�Ҥɤ⡦���̾㳲������ͭ��������ν������Ĵ������������

����ǯ�ε�Ϳ�μ�����ۤ�850���ߤ�Ķ��������Ԥǡ����Σ��Ĥ���Τ����줫�˳���������ˡ���Ϳ�μ�����ۡʤ��ε�Ϳ�μ�����ۤ�1,000���ߤ�Ķ������ˤϡ�1,000���ߡˤ���850���ߤ�������ۤ�10������������ۡ���1�ˤ�Ϳ��������2�ˤζ�ۤ��鹵�����뤳�ȤȤ���ޤ�����

- �����������ܿͤ����̾㳲��

- ����Ʊ�������۶��Ԥ����̾㳲��

- �ϡ����ܿ�²�����̾㳲��

- �ˡ����ܿ�²��ǯ��23��̤����ʿ��10ǯ1��2���ʸ�����

- ������1���ʵ�Ϳ�μ�����ۡ�850���ߡˡ�10�ʺǹ�15���ߡ�

- 2��������2ǯʬ��ǯ��Ĵ�����Τ���ε�Ϳ����������ε�Ϳ���ζ�ۤ�ɽ�פ���Ѥ��Ƶ���Ϳ����������ε�Ϳ���ζ��

�ʻ��͡�

�������Ĵ�������ˤϡ��嵭�ι����Τۤ�����Ϳ������ǯ�������������ͭ����ͤ��Ф���������Ĵ�������ʰʲ��ֽ������Ĵ��������ǯ�����ˡפȤ����ޤ����ˤ⤢��ޤ�����ǯ��Ĵ���ˤ����Ƥϡ��������Ĵ��������ǯ�����ˤ�Ŭ�Ѥ�����뤳�ȤϤǤ��ޤ������������꿽��ˤ��������Ĵ��������ǯ�����ˤ�Ŭ�Ѥ�����褦�Ȥ���ͤ���ǯ��Ĵ���κݤˡֵ�Ϳ�����Ԥδ��ù������������ǹ������ۤ������Ȥ��ϡ��������Ĵ��������ǯ�����ˤ��θ���ƹ������ۤ������ɬ�פ�����ޤ���

(3)�ֵ�Ϳ�����Ԥδ��ù��������ڤӡֽ������Ĵ�����������פο���

�嵭(1)�ڤ�(2)�β�����ȼ�������줾��ֵ�Ϳ�����Ԥδ��ù��������ڤӡֽ������Ĵ�����������ס���1�ˤ��������ߤ���졢ǯ��Ĵ���ˤ����ƴ��ù������ϻҤɤ⡦���̾㳲������ͭ��������ν������Ĵ��������Ŭ�Ѥ�����褦�Ȥ�������Ԥϡ�����ǯ�Ǹ�˵�Ϳ�λ�ʧ����������������ޤǤˤ��줾��ֵ�Ϳ�����Ԥδ��ù������������ϡֽ������Ĵ�����������פ��Ϳ�λ�ʧ�Ԥ���Ф��ʤ���Фʤ�ʤ����ȤȤ���ޤ�����

(4)����ħ�������ͼ��ѹ�

���������ˤ������ħ�����˰ʲ������ɲ������ѹ�����ޤ�����

���ɲá�

- �ֽ������Ĵ��������

���� ����

- �ֵ�Ϳ����������ε�Ϳ���ζ�ۡ�Ĵ���������

���� ����

- �ִ��ù�����

���� ����

���ѹ���

- �����ܹ����ۡ����ù����۵ڤӾ㳲�����ι����ۤι�׳�

���� ���������ܹ����۵ڤӾ㳲�����ι����ۤι�׳� ���� ���������ܹ����۵ڤӾ㳲�����ι����ۤι�׳� ���� ����

�� ����ħ�������ѹ���

���¸�ǯʬ������ħ������ȴ�������2ǯʬ ����ħ������ȴ���

�������ɲ������ѹ���ȼ�������ù����ۤˤĤ��ơ����¸�ǯʬ�θ���ħ�����ˤ����Ƥϡ������ܹ����ۡ����ù����۵ڤӾ㳲�����ι����ۤι�׳�����˴ޤ�Ƶ��ܤ��뤳�ȤȤʤäƤ��ޤ�����������2ǯʬ�θ���ħ�����ˤ����Ƥϡ��ִ��ù���������˵��ܤ��뤳�ȤȤ���ޤ�����

�Ի��͡�

���������Ĵ�������˴ؤ���FAQ�ʸ��������Ǵط��ˡ�PDF/229KB���פ�Ǻܤ��Ƥ���ޤ��Τǡ�������⤴������������

3���Ƽ����������������뤿������ܿ�²���ι������������β���

Ʊ�������۶��ԡ����ܿ�²�����������о��۶��ԡ��۶������̹������оݤȤʤ��۶��ԵڤӶ�ϫ�����ι��������郎���줾��10���߰����夲��졢����ɽ�ΤȤ����������ޤ�����

| ���ܿ�²���ζ�ʬ |

���������� |

| ������ |

������ |

| Ʊ�������۶��� |

48���߰ʲ� |

38���߰ʲ� |

| ���ܿ�² |

48���߰ʲ� |

38���߰ʲ� |

| ���������о��۶��� |

95���߰ʲ� |

85���߰ʲ� |

| �۶������̹������оݤȤʤ��۶�������1�� |

48����Ķ133���߰ʲ� |

38����Ķ123���߰ʲ� |

| ��ϫ���� |

75���߰ʲ� |

65���߰ʲ� |

(��)

- 1�۶������̹����ۤλ���δ��äȤʤ��۶��Ԥι������ۤζ�ʬ�ˤĤ��Ƥ⡢���줾��10���߰����夲���Ƥ��ޤ���

- 2�嵭�Τۤ�������ϫƯ�����λ��Ƚ������ν�����������ˤĤ��ơ�ɬ����˻��������ۤκ����ݾ�ۤ�55���ߡʲ�������65���ߡˤ˰����������Ƥ��ޤ���

�Ի��͡�

���Ƽ����������뤿������ܿ�²���ι������������β���������2ǯʬ�ʹߡ��ץڡ�����Ǻܤ��Ƥ���ޤ��Τǡ�������⤴������������

4���ҤȤ�ƹ����ڤӲ��ءʲ��ס˹����˴ؤ������

(1)̤���ΤҤȤ�Ƥ��Ф��������������

�����Ԥ��ҤȤ�ơʸ��˺����Ƥ��ʤ��������۶��Ԥ���������餫�Ǥʤ�����οͤΤ��������˷Ǥ��������������Τ��ޤ����ʲ�Ʊ���Ǥ����ˤǤ�����ˤϡ��ҤȤ�ƹ����Ȥ��ơ����οͤΤ���ǯʬ����������ۡ������������ϻ��ӽ�����ۤ���35���ߤ����뤳�ȤȤ���ޤ�����

- �������οͤ����פ��ˤ���ҡ���1�ˤ�ͭ���뤳�ȡ�

- �����������ۤ�500���߰ʲ��Ǥ��뤳�ȡ�

- �ϡ����οͤȻ��¾座���ط���Ʊ�ͤλ���ˤ����ǧ�����͡���2�ˤ����ʤ����ȡ�

- ������1�����οͤ����פ��ˤ���ҤȤϡ�¾�οͤ�Ʊ�������۶����������ܿ�²�Ȥ���Ƥ���Ͱʳ��ǡ�����ǯʬ����������ۡ��������۵ڤӻ��ӽ�����ۤι�׳ۤ�48���߰ʲ��λҤ��ޤ���

- 2�����οͤȻ��¾座���ط���Ʊ�ͤλ���ˤ����ǧ�����ͤȤϡ����οͤ��ޤ���

- �ᡡ���οͤ���̱ɼ�����Ӽ�ȵ��ܤ���Ƥ���ͤǤ�����ˤϡ����οͤ�Ʊ������Ӥ�°����ͤν�̱ɼ�����Ӽ�Ȥ�³�������Ӽ��̤�Ϥ�������̤�ϤκʤǤ���ݤ���¾�����Ӽ�Ȼ��¾座���ط���Ʊ�ͤλ���ˤ����ǧ�����³���Ǥ���ݤε��ܤ����줿��

- �⡡���οͤ���̱ɼ�����Ӽ�ȵ��ܤ���Ƥ���ͤǤʤ����ˤϡ����οͤν�̱ɼ�����Ӽ�Ȥ�³�������Ӽ��̤�Ϥ�������̤�ϤκʤǤ���ݤ���¾�����Ӽ�Ȼ��¾座���ط���Ʊ�ͤλ���ˤ����ǧ�����³���Ǥ���ݤε��ܤ�����Ƥ���Ȥ��Τ������Ӽ�

(2)���ءʲ��ס˹����θ�ľ��

���ؤ���ˤĤ��ơ����θ�ľ����Ԥä���ǡ����ءʲ��ס˹�����ҤȤ�Ƥ˳������ʤ����ؤ˷�����ع����˲��Ȥ���ޤ�����

- �������ܿ�²��ͭ������ؤˤĤ��ơ��嵭(1)�����郎�ɲä���ޤ�����

- �����嵭(1)�Ϥ��郎�ɲä���ޤ�����

�ޤ��������̤β��ءפ˳���������β��ع��������㤬�ѻߤ���ޤ�����

(3)����2ǯʬ��ǯ��Ĵ���κݤο���

�嵭(1)�ڤ�(2)�β����ϡ�����2ǯʬ��ǯ��Ĵ������Ŭ�Ѥ��졢���β����ˤ���������ι����˷���Ŭ��Ƚ��Υե����ޤϼ��ΤȤ���Ǥ���

�ե����ޤˤ����ơ��̲�����ͤΡ�ǯ��Ĵ�����ο������ɬ�ספȤʤäƤ���ͤϡ�����2ǯʬ��ǯ��Ĵ���κݤˤ��ΰ�ư���ƤˤĤ��ƿ����ɬ�פ�����ޤ��Τǡ�����2ǯ�κǸ�˵�Ϳ�λ�ʧ����������������ޤǤˡ���Ϳ�����Ԥ����ܹ������ʰ�ư�˿�����Ϳ�λ�ʧ�Ԥ���Ф��Ƥ���������

�ڲ�������ι����˷���Ŭ��Ƚ��Υե����ޡ�

�̲��������̲������

�����˲������Ρֲ��ء����̤β��ؤ�����ˡפ˳��������������嵭Ŭ��Ƚ��η�̡��ֲ��ءפ˳���������ˤ����ơ����οͤ����פ��ˤ���Ҥ�ͭ����Ȥ��ϡ��֤ҤȤ�ơסʹ����ۡ�35���ߡˤ˳�������ǯ��Ĵ���κݤˤ��ΰ�ư���ƤˤĤ��ƿ��𤹤�ɬ�פ�����ޤ���

�ʤ����������Ρ�̤���ΤҤȤ�ơʲ��ء��סˡ����̤β��ؤ˳������ʤ��͡ˡפ˳�������ͤ���Ŭ��Ƚ��η�̡��֤ҤȤ�ơפ˳���������ο���ˤĤ��Ƥϡ��ʲ��ε�����ͤˡ��ֲ��ءס��ֲ��ס����ϡ����̤β��ء����֤ҤȤ�ơפ���������ʤɡ�Ŭ������ˡ�ˤ�꿽�𤷤Ƥ��������ʵ�Ϳ�����Ԥ����ܹ������ʰ�ư�˿����Ρֺ��������ơ���ܤ���ɬ�פϤ���ޤ��ˡ�

�̵���������ܹ������ʰ�ư�˿����ʤҤȤ�Ƥ˳����������

������2ǯʬ ��Ϳ�����Ԥ����ܹ������ʰ�ư�˿�����

�ʷ�θ���ħ���������鿽����ǯ��Ĵ�����˰�ư����

(4)����2ǯʬ�θ���ħ�����ε���

�ҤȤ�Ƥ˳�������ݤο��𤬤��ä�������ˤϡ��ʲ��ε�����ͤˡ������ܹ������ο������䤽����;��ʤɤˡ֤ҤȤ�ơפȵ��ܤ��ޤ���

(��)���������Ρֲ��ס����ϡ����̤β��ءפ˳�������ͤ����嵭Ŭ��Ƚ��η�̡��֤ҤȤ�ơפ˳��������硢���£�ǯʬ��ǯ��Ĵ���Ǥϡ��֤ҤȤ�ơפ˳�������ݤ𤹤�ɬ�פϤ���ޤ��֤ҤȤ�ƹ����פ�Ŭ�Ѥ���ޤ��Τǡ�����ħ����������ϳ��ˤ��ǯ��Ĵ���˸��꤬�����뤳�ȤΤʤ��褦�������դ���������

�̵��������ħ�����ʤҤȤ�Ƥ˳����������

�Ի��͡�

���ҤȤ�ƹ����ڤӲ��ع����˴ؤ���FAQ�ʸ��������Ǵط��ˡ�PDF/658KB���פ�Ǻܤ��Ƥ���ޤ��Τǡ�������⤴������������

|

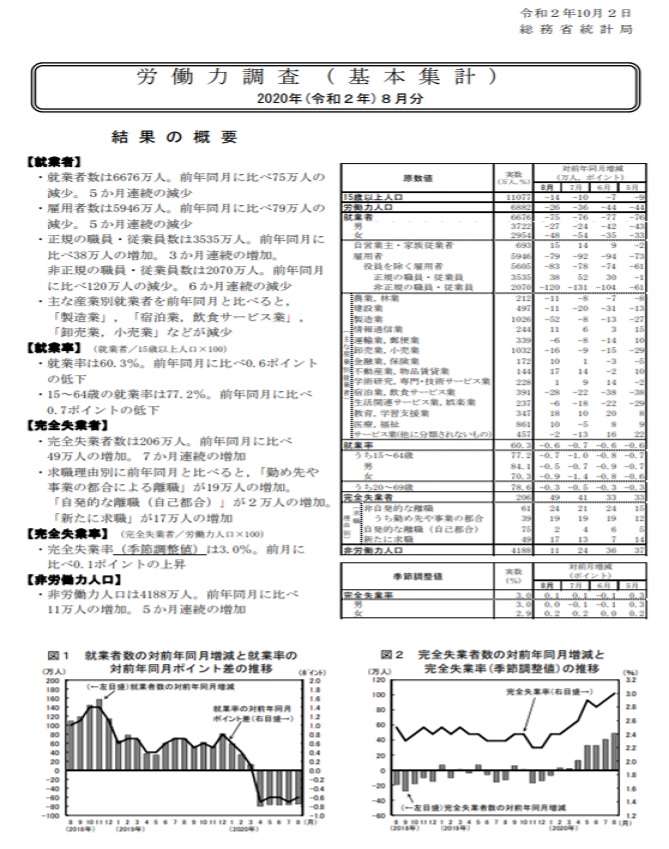

| �裷����������������Ψ��ϫƯ��Ĵ���ʴ��ܽ��ס� 2020ǯ������2ǯ��8��ʬ��� |

ϫƯ��Ĵ���ʴ��ܽ��ס� 2020ǯ������2ǯ��9��ʬ���

��������Ψ

2020ǯ10��30����ɽ

| �� |

ǯʿ�� |

��ʵ���Ĵ���͡� |

| 2017ǯ |

2018ǯ |

2019ǯ |

2020ǯ6�� |

7�� |

8�� |

9�� |

| ��������Ψ |

2.8% |

2.4% |

2.4% |

2.8% |

2.9% |

3.0% |

3.0% |

<<�ݥ����>>

��(1) ���ȼԿ������ѼԿ�

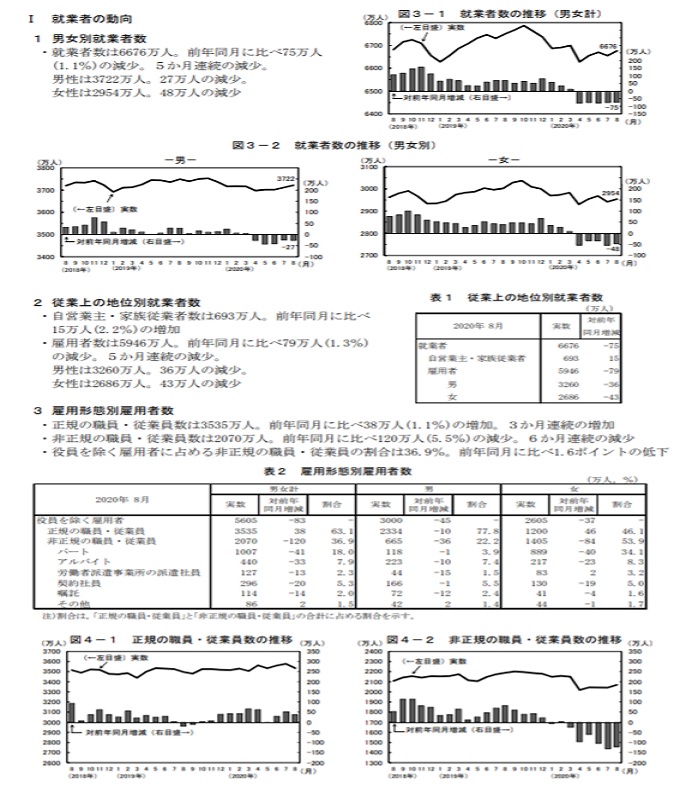

���������ȼԿ���6689���͡���ǯƱ������79���ͤθ�����6����Ϣ³�θ���

���������ѼԿ���5961���͡���ǯƱ������56���ͤθ�����6����Ϣ³�θ���

��(2) �������ȼԿ�

�������������ȼԿ���210���͡���ǯƱ������42���ͤ����á�8����Ϣ³������

��(3) ��������Ψ

��������������Ψ�ʵ���Ĵ���͡ˤ�3.0�������ƱΨ

ϫƯ��Ĵ���ʴ��ܽ��ס� 2020ǯ������2ǯ��8��ʬ���

��������Ψ

2020ǯ10��2����ɽ����̳�ʡ�

| �� |

ǯʿ�� |

��ʵ���Ĵ���͡� |

| 2017ǯ |

2018ǯ |

2019ǯ |

2020ǯ5�� |

6�� |

7�� |

8�� |

| ��������Ψ |

2.8% |

2.4% |

2.4% |

2.9% |

2.8% |

2.9% |

3.0% |

<<�ݥ����>>

��(1) ���ȼԿ������ѼԿ�

���������ȼԿ���6676���͡���ǯƱ������75���ͤθ�����5����Ϣ³�θ���

���������ѼԿ���5946���͡���ǯƱ������79���ͤθ�����5����Ϣ³�θ���

��(2) �������ȼԿ�

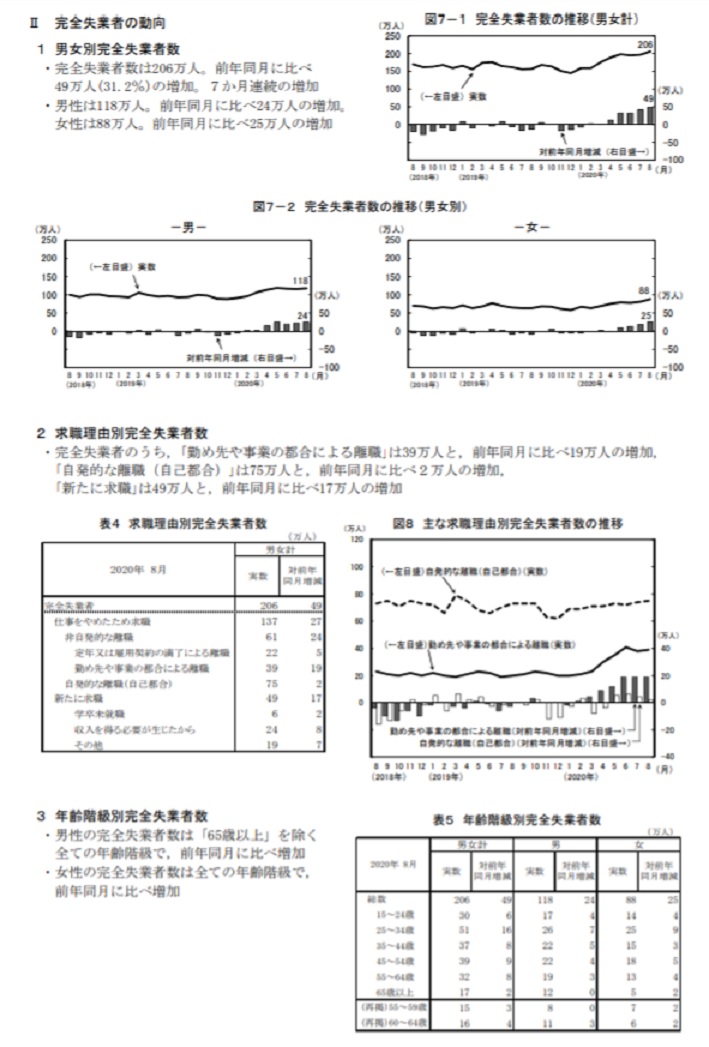

�������������ȼԿ���206���͡���ǯƱ������49���ͤ����á�7����Ϣ³������

��(3) ��������Ψ

��������������Ψ�ʵ���Ĵ���͡ˤ�3.0����������0.1�ݥ���Ⱦ徺

|

| �裷�������������軻���Ǹ���Ϸ��β������� |

���������軻���Ǹ���Ϸ��β�������

��ǯ��Υ�����ɥ饤�դϡ�����ǯ��⤢��Ȥ����Ƥ��ޤ�����

����Ū��˭���ǰ¿��Ǥ���Ϸ������뤿��˹ͤ��Ƥ����٤�����

�Ȥ��Ƽ��Τ褦���������ޤ���

�ʣ��˥�������������Ȥ��δ�˾

�ʣ��˵サ���Ƥ��븽���Ⱦ���ˤĤ��ơʥޥ��ͷ��ơ����ߡ�

�ʣ�����Ω���λҶ��Τ�������Ǥζ�����ʶ���������ض����١�

�ʣ��˥�������ɬ�פ������������ǯ�ˤ�������Ϥɤ줯�餤��

�ʣ���ǯ�����١�������١�����ݸ����٤ʤɡ���ʬ�����ȴط��Τ���Ҳ�

�������������٤�����

�ʣ��˽����ǡ���̱�ǡ�������Ǥʤɡ����ޤ��ޤ������ˤĤ��Ƥ�����

�ʣ��˻��ѤȤ�����ˡ

�ʣ��˥��ॲ�������©�����������ˡ�����ԥ��륲����

�������ʳ�����ķ����;夬��סˡ�����Ū�˹Ԥ��Ƥ��륭��å���ե�������

�ʣ�����³�˴ؤ���������θ���Ƥ���

�äˡ���ǯ��塢ǯ�����ޤǤδ��֤�ɤΤ褦�ʲ�������Ƥ���

�Τ����ޤ������θ�μ�ʬ�����β��������ɤΤ褦�˼�äƤ����Τ���

������λ��ϡ������������������ǥ��С��Ǥ���Τ��ɤ�����Ƥ����

�����ʤ���Ф����ޤ���

Ϸ������������Ȥ��Ƥϡ����Ȥ���Ϸ�ಽ�����Ȥ������ؤ��俷�ۤ�

�Ǥ��ʤ��Ȥ������Ѥΰ�ž�褬���Ĥ���ʤ��ʤɤν������ꡢ

������Ѥʤɤΰ������ꡢǯ��λٵ�ۤθ��ۤȻٵ�������٤��

���Ǥˤ���Ľ�ʬ�����θ����ʤɤ�����ޤ���

���Τ褦��Ϸ��β�������Τ��Ȥ�ͤ���ȡ������κ�θ�����

����»�פ�������ǧ�����Ƥ����ʤ���Ф����ޤ���

��������ξ���ϡ���ǯ��ޤ�������ǡ��礭���Ѥ��ޤ���

��ǯ���θ�������μ���ۤξ���ϡ��־�����ʬ��������ˡפ�

��������ʬ�פ�ʬ����ޤ�������ǯ��Υ�����ɥ饤�դǤϡ�

��������ʬ�פǤϤʤ����־�����ʬ��������ˡפ��濴�Ȥʤ�ޤ���

������

������ɥ饤�դμ���ۤϡ��ǹ�ǯ�������Ƕ�ʽ����ǡ���̱�ǡˤ�

�Ҳ��ݸ����ʸ���ǯ�⡦�����ݸ������ݸ�������ݸ�ʬ�ˤ������

��Τˤʤꡢ��ǯ��ϡ���η����Ȥ�����ꡢ����Τ���ˡ����

����������Ȥˤʤ�Τǡ���������ʬ���ϡ�����Ū�ˤϤ���ޤ���

�ޤ�����ǯ��Ρ־�����ʬ��������ˡפϡ����������������ܰ¤Ȥʤ�ޤ���

������ɥ饤�դ�����Ǥϡ�ɬ�פΤʤ�����ʾ��ˤ�����������ǡ�

���ؤ������ʤɿ����ʾ���ʾ������ˤ�ȯ�����ޤ���

�����ǡ���ǯ����ǯ�����������Ū�ʥץ�å��㡼���ä���

�¿�����������������뤿����ܰ¤Ȥ��ơ����Τ褦��Ϸ���

�����ǽǯ��������ޤ���

Ϸ��������ǽǯ������̣�����������»�פΥޥ��ʥ����

�㤨�С���̣�����,���������ߤǰ�ǯ�֤���������»�פΥޥ��ʥ���ۤ�

���������ߤȤ����Ϸ��������ǽǯ����

Ϸ��������ǽǯ������̣�����������»�פΥޥ��ʥ����

����ǯ�ᡡ��,���������������������ߡ��Ȥʤ�ޤ���

(����) ��������»�פΥޥ��ʥ���ۤϡ�Ϸ������������ۤ�

���������ʤ�ޤ����顢��ǯ���ζ�ۤκ���������������

�����������Ȥˤʤ�ޤ���

(����)��ǯ��μ��������뤳�Ȥˤʤä����ʤɲ����軻��ζ�ۤ�

���������Ѳ������������ˤϡ�Ϸ��������ǽǯ������ư����Τ�

���������Ʒ���ɬ�פǤ���

��

|

| �裷�������������軻������ĤȤ��θ���ʬ�� |

���������軻�����ĤȤ��θ���ʬ��

����������ĤȤϡ��������ʧ��ʤ���Фʤ�ʤ���̳�Τ��ȤǤ���������ȯ������

���������ˤϡ��ֻι����פξ��ȡ־���פξ�礬����ޤ���

�������� �����

����������������ι�����֤ʤɤ�����������ˡ����������伫ư�֥�����ʤɤ�

�������Ȥ����Ȥˤ�ä���������Ĥ��̣���ޤ���

�������������ξ��ˤϡ���о�ɽ�λ����ϡ���ʪ�ޤ��ϥޥ����ξ��

�������夵�졢������ˤ���̣��������������ޤ���

������������ˣ�,�������Υޥ��������ǹ����������

�����������������������������������κ�о�ɽ

|

���������������ʤҤ��꤫����

|

�����������ʤߤ�������

|

|

��������

|

�顡�ġ�������������

|

|

�¡�����

|

������

|

��̣�������������

|

|

�硡���ס�������������

|

�硡���ס�����������

|

|

|

|

��������������,�������Υޥ��������ǹ���

������������(����)

|

���������ʤҤ��꤫����

|

�������������ʤߤ�������

|

|

�ޥ��������,������ �ޥ��������,������

|

���������������,������ ���������������,������

|

��

��������������������������������������������������κ�о�ɽ

|

�������������ʤҤ��꤫����

|

�����������ʤߤ�������

|

|

������

|

�顡���ġ���

|

|

�¡���

�ޥ��

|

������

��,������

|

���������

|

��,������

|

|

��̣̣���������� ������

|

|

�硡���ס�����,������

|

�硡�ס���������,������

|

�������������������ξ�硢����Ĥ�Ʊ�����ä�����̣��������������ޤ���

������������ �������

�������������������ɤ���������������ꡢ̵ô�ݥ�����dz���ι�Ԥ�

���������Ф������ꤷ�����ξ���ˤ�ä���������ĤǤ���

������������(��)����ι�Ԥأ����Υ�������Ȥ�ǹԤä����

|

���������� ι�Ԥ˹Ԥ����κ�о�ɽ

|

|

�������ʤҤ��꤫����

|

���������ʤߤ�������

|

|

������

|

��ġ�������������

|

|

�¡�����

|

������

|

��̣�����������

|

|

�硡�ס�����������

|

�硡�ס�����������

|

�����������������Υ�������Ȥ��

��������������(����)

|

�������ʤҤ��꤫����

|

�����������ʤߤ�������

|

|

ι������������ ι������������

|

ι�ԥ����������� ι�ԥ�����������

|

ι�Ը�κ�о�ɽ

|

�����������ʤҤ��꤫����

|

�����������ʤߤ�������

|

|

��

|

�顡���ġ�����������

|

|

���¶�

|

������

|

ι�ԥ�����

|

����

|

|

��̣�����������������

���⡧��������»�סݣ�����

|

|

�硡���ס�������������

|

�硡���ס���������������

|

����������������

������»����

|

���������ʤҤ��꤫����

|

�������������ʤߤ�������

|

|

�����������

�������������

��������»�ס������ݣ���

|

��������������������������������

|

���������������������������ξ�硢��������»�פϡݣ����ǡ���̣�����������

����������������о�ɽ�ˤ���Ĥ��夵��ޤ���

|

| �裷�������������軻��ο�ܤˤ�����ʬ�� |

��ܤˤ�����ʬ��

��������о�ɽ�����»����η�ο�ܤ�ǯ���ο�ܤơ����ʬ�Ϥ���

���������Ȥˤ�ꡢ�����μ��֤����뤳�Ȥ���ǽ�Ȥʤ�ޤ���

����������»����η�ο�ܤ�ǯ���ο�ܤơ����ʬ�Ϥ��뤳�Ȥˤ�ꡢ

����������ǯ����������»�פ�����������ͳ���Τ뤳�Ȥ��Ǥ��ޤ����㤨�С���������

��������ͳ��������������������㤤�ؤ��ʤ���Ф����ʤ��ʤä�����Ȥ��ä�

���������쥮��顼�ʾ���Ǥ�����ˤϡ����ΰ����Ϸ�³���ʤ���ͽ¬�Ǥ��뤷��

�������ޤ���������ͳ����ǯƱ�����Ʊ�������ǰ������Ƥ���ΤǤ���С���ǯ��Ʊ�ͤ�

�������������뤳�Ȥ�ͽ¬�Ǥ��ޤ���

�����������Υǡ��������Ѥ����С���������ǥ������Ȥι⤤������İ��Ȥ���

�����������ξ���¤���Ѳ��䷹����Ĥ��ळ�Ȥ��Ǥ��ޤ���

�������㤨�С����Τ褦�˾���»�����ǯ���ο�ܤ���Ӥ���ȼ��Τ褦�ʻ���

������ʬ����ޤ���

������������������������������������»����

|

|

��ǯ��

|

��ǯ��

|

��ǯ��

|

��ǯ��

|

��ǯ��

|

|

����

|

��������

|

��������

|

��������

|

��������

|

��������

|

|

����

|

��������

|

��������

|

��������

|

��������

|

��������

|

|

�̾����»��

|

��������

|

��������

|

��������

|

��������

|

��������

|

|

���̼���

|

��������

|

��������

|

��������

|

��������

|

��������

|

|

���̾���

|

��������

|

��������

|

��������

|

��������

|

��������

|

|

��������»��

|

��������

|

��������

|

��������

|

��������

|

���ݣ���

|

���������ʬ��

������������»�����������ͳ����

���������������̾���Ͻ��������λ�ʧ��©

��������������������ǯ�ܤμ������ϥܡ��ʥ��θ���

��������������������ǯ�ܤξ�������äϻҶ��ι����

��������������������ǯ�ܤ����̾�������ä��ϲ�����ˤ���ɾ��»

��������������������ǯ�ܤμ������ϥѡ��ȶ�̳

��������������������ǯ�ܤξ�������äϻҶ�����ؼ���

���������Τ褦�ˡ���ο�ܤ�ǯ���ο�ܤ����ʬ�Ϥ��뤳�Ȥˤ�ꡢ

�������������֤��������Ǥ��������бĤ���Ω�Ƥ뤳�Ȥ���ǽ�Ȥʤ�ޤ���

|

| �裷�������������軻��ˤ����������ΰ������Ȼ�ʧǽ�� |

������������

����������������ΰ������Ȥϡ��������µ�����Ҥ��ݻ��������θ��ۤʤɶ���Ū��

���������۵��֤��������Ȥ����¿������б��Ǥ�����֤ˤ��Ƥ�����ˡ��ͤ��Ƥ���

�����������ȤǤ���

������������ΰ��������İ������Ĥ���ˡ�Ȥ��ơ������������Ȥʤä���硢

�����ɤ����餤�δ����褬�Ǥ��뤫�Ȥ����ִ��֡פ��������ˡ������ޤ���

�������������������Ȥʤä����ˡ�����Ǥ�����֤Τ��Ȥ������ǽǯ���פ�

�����Ƥ����Ȥˤ��ޤ�����

�����������ǽǯ���פ�ʬ���äƤ���С��⤷�����������ˤʤä����Ǥ�

���������б�����ǽ�Ȥʤꡢ����ˤ�����������Ū�ʥץ�å��㡼���äǤ��ޤ���

�����������ǽǯ���ϡ���̣���ǯ�־����׳ۤdz�äƷ����ޤ���

�����������������ǽǯ�����ᡡ��̣���ǯ�־����׳�

�������㤨�С���о�ɽ����̣���16,756,887�ߡ�����»�����

������ǯ�֤ξ�����׳ۤ� 5,608,177�ߤξ��ˤϡ�

���������ǽǯ���ϼ��Τ褦�ˤʤ�ޤ���

��������16,756,887����5,608,177����2.98ǯǯ

�����Ȥʤꡢ��ǯ�֤ϡ������ʤ������褬��ǽ���Ȥ������Ȥ�ʬ����ޤ���

������ʧǽ������

������ ��λ�ʧǽ�ϡ�

���������λ�ʧ��������̵������ǧ���뤿�ᡢ����λ������Ȼ�ʧǽ�Ϥ��ǧ���롡��

��������������¶������ʧ��ͽ��ۡʥ�����̤ʧ��ܽ���������ֺѳۡܤ���¾̤ʧ���

������ ήư��Ψ

��������ǯ����˸��ⲽ��ǽ��ήư�ȡ���ǯ����˻�ʧ���٤�ήư��ĤȤ�

���������椷����Ψ��ήư��Ψ�Ȥ����ޤ���

����������ήư��

�������������ʸ��⡦�����¶⡦ͭ���ڷ����Żҥޥ͡���

��������ήư���

�������������ʰ�ǯ������ֺ�ͽ��ν���������ֺѳۡ�������̤ʧ���

������ήư��Ψ��ήư������ήư��ġ���������

������ήư��Ψ���̾�������Ķ���Ƥ��뤳�Ȥ�˾�ޤ����ȹͤ����Ƥ��ޤ���

ήư��Ψ�ᣵ,������,�������ࣴ����,�������ߣ�����

�������������������������� �ᣱ��������

��������ʧǽ�Ϥΰ�����

�����������бľ塢���δ����ϡ��������Ȼ�ʧǽ�Ϥ��������İ����Ƥ���ɬ�פ�

����������ޤ���

����������������硢����Ĥ���Ȥΰ㤤�ǻ�ʧǽ�Ϥΰ����٤�

�������Ѥ�äƤ���Τǡ��λ�ʧǽ�Ϥΰ����٤���ĤȤΥХ��ͤ���

�������������ɬ�פǤ���

�������㤨�С��Τ���û���֤Ǹ��ⲽ�Ǥ����Τ�����ĤΤ���

�����������ֺѤ��ʤ�����ʤ�ʤ���Τζ�ۤ�äƤ�����ˤϡ�

������ⷫ������꤬����Ȥ����ޤ���

�������ޤ��������Ǥ������Ȥϡ����⤪��Ӹ���Ʊ��ʪ�Τ��Ȥ���

��������Ȥϡ�������⤪�����ʧ�¶�������¶�������¶�ʤɡˤǡ�

��������Ʊ��ʪ�Ȥϡ��ưפ˴����ǽ�Ǥ��ꡢ���IJ��ͤ���ư�ˤĤ���

�����Ͼ��ʥꥹ���������ʤ�û������ǡ��㤨�С�����¶��3�������Τ�Ρˡ�

�����������¶⡢���ޡ������ڡ��ѡ��ʤɤ�����ޤ���

�����ξ�硢�����λ�ʧ��ǽ�Ϥϰ��ꤷ�Ƥ���Ȥ����ޤ���

|

�ʡ�����

|

�⡡��

|

�ʡ���

|

�⡡��

|

|

��

|

|

���

|

|

|

û���֤Ǹ��ⲽ�Ǥ�����

|

11,714,887��

|

�������ֺѤ��٤����

|

458,000��

|

|

���ⲽ�˴��֤��פ�����

|

24,500,000��

|

Ĺ���֤��ֺѤ�����

|

19,000,000��

|

|

���

|

36,214,887��

|

����

|

19,458,000��

|

û���֤Ǹ��ⲽ�Ǥ����Ρ�11,714,887�ߡ��䤹�����ֺѤ��٤���Ρ�458,000�ߡ�

������ʧ��ǽ���ΰ�����

�ʥ����ɤ����

|

�ʡ���

|

�⡡��

|

�ʡ���

|

�⡡��

|

|

��

|

|

�顡��

|

|

|

û���֤Ǹ��ⲽ�Ǥ�����

|

��������

|

�������ֺѤ��٤����

|

��������

|

|

���ⲽ�˴��֤��פ�����

|

��������

|

Ĺ���֤��ֺѤ�����

|

��������

|

|

����

|

��������

|

|

��̣�

|

��������

|

|

���

|

��������

|

��ġ���̣����

|

��������

|

�ʥ��˰������

|

�ʡ���

|

�⡡��

|

�ʡ���

|

�⡡��

|

|

��

|

|

�顡��

|

|

|

û���֤Ǹ��ⲽ�Ǥ�����

|

��������

|

�������ֺѤ��٤����

|

��������

|

|

���ⲽ�˴��֤��פ�����

|

��������

|

Ĺ���֤��ֺѤ�����

|

������

|

|

����

|

��������

|

|

��̣�

|

��������

|

|

���

|

��������

|

��ġ���̣����

|

��������

|

�����ʻ��͡�

������������

û���֤Ǹ��ⲽ�Ǥ�����

�������������������⡢�����¶⡢������¶⡢����¾�¶⡢ͭ���ڷ����ݸ���Ω��

������������

���ⲽ�˴��֤��פ�����

������������������ư�����֡���Ѳ�ǽ�ʹ���ʡ�����¾��

|

| �裷�������������軻��ˤ����������������������η������� |

����A������β��������ʤ��Ҷ����͡ʣ����Ф������С���4�Ͳ�²�Ǥ���

�������ס����ˤ����ǯ���ϣ��������ߡ��ʡ��ä���Υѡ���ǯ���ϣ���������ߤǤ���

������ǯ���˥ޥ����������ߤǹ����������ۤϣ����������ߡ�

�����������Υ������ֺѤϣ�������������

������ǯ�κ�о�ɽ�Ⱦ���»����ϡ��ʲ����̤�Ǥ�����

����������������������������������������������������������������

������������������������������������������������������о�ɽ��

��������������������������������������������������������20xxǯ12��31�����ߡ�

��������������������������������������������������������������������������������������������(ñ�̡���)

|

�������ʤҤ��꤫����

|

���⡡��

|

�����������ʤߤ�������

|

�����⡡��

|

|

����

|

��

|

��Ĥ���

|

��

|

|

������

|

126,523

|

���������

|

19,400,000

|

|

�����¶�

|

2,850,000

|

����¾������

|

�� 0

|

|

������¶�

|

5,104,000

|

������̤ʧ��

|

��58,000

|

|

����¾�¶�

|

�� 0

|

̤ʧ��

|

�� 0

|

|

�ڡ���

|

��0

|

��ʧ���Żҥޥ͡�

|

�� 0

|

|

����ʪ

|

0

|

����¾���

|

0

|

|

�ޥ��

|

24,000,000

|

����

|

19,458,000

|

|

ͭ���ڷ�

|

2,578,732

|

��̣�����

|

|

|

�ݸ���Ω��

|

1,050,632

|

����²�

|

3,000,000

|

|

�֡�ξ

|

500,000

|

��α�ݺ

|

13,133,019

|

|

��Ѳ�ǽ�ʹ����

|

0

|

��������»��

|

623,868

|

|

�Żҥޥ͡�

|

5,000

|

��̣����

|

16,756,887

|

|

����¾��

|

0

|

|

|

|

�������

|

0

|

|

|

|

�����硡��

|

36,214,887

|

��ġ���̣����

|

36,214,887

|

����������������������������������������������������»����

������������������������������20xxǯ1��1����12��31����

����������������������������������������������������������������������������������������ñ�̡��ߡ�

|

�����ʡ�����

|

����ǯ������

|

�����ʡ�����

|

����ǯ������

|

|

��������

|

�⡡����

|

���̼�������

|

�����⡡����

|

|

�롡��

|

5,230,000

|

������©

|

4,000

|

|

�ޡ�Ϳ

|

�� 1,530,000

|

����������

|

�� 0

|

|

��²����

|

��857,000

|

��£���ն�

|

�� 0

|

|

ǯ�⡦����¾

|

�� 0

|

��ɾ����

|

�� 0

|

|

�������

|

�� 7.617.000

|

ͭ���ڷ���ѱ�

|

�� 0

|

|

�������

|

|

����¾����

|

0

|

|

�Ƕ���

|

1,361,736

|

���̼������

|

4,000

|

|

�ʽ����ǡ�

|

�� 249,388

|

���̾������

|

��

|

|

�ʽ�̱�ǡ�

|

�� 249,500

|

����������ʧ��©

|

�� 588,955

|

|

�ʼҲ��ݸ�����

|

�� 789,648

|

����¾��ʧ��©

|

�� 0

|

|

�ʤ���¾�Ƕ��

|

�� 73,200

|

��ɾ��»

|

�� 1,000,000

|

|

����������

|

��1,590,105

|

ͭ���ڷ����»

|

�� 0

|

|

�ʿ������

|

�� 602,338

|

��������¾

|

�� 0

|

| ���̿���� |

�� 111,132

|

���̾�����

|

�� 1,588,955

|

|

�ʸ������

|

�� 35,110

|

��������»��

|

�� 623,868

|

|

�ʿ�ƻ��Ǯ���

|

�� 243,200

|

��

|

��

|

|

�ʿ�ʹ�����

|

�� 189,700

|

��

|

��

|

|

�ʾ��������

|

�� 112,325

|

��

|

��

|

|

����̿�ݸ�����

|

296,300

|

|

|

|

����¾������

|

��2,656,336

|

��

|

��

|

|

�ʳ������

|

�� 573,300

|

��

|

��

|

|

�ʸ�����

|

�� 319,500

|

��

|

��

|

|

�ʰ������

|

�� 38,747

|

��

|

��

|

|

������

|

�� 418,250

|

��

|

��

|

|

�ʶ������

|

�� 839,600

|

��

|

��

|

|

�ʰ������

|

�� 197,600

|

��

|

��

|

|

�ʽ����Ϣ���

|

83,773

|

|

|

|

�ʼ�ư�ִ�Ϣ���

|

185,566

|

|

|

|

������

|

�� 5,608,177

|

��

|

��

|

|

�̾����»��

|

�� 2,008,823

|

|

|

��������������������������������»�סʥۡˡ�ʥ��ˡݡʥ��ˡܡʥϡˡݡ����

�����������������軻��ˤ������������

���������ʣ��˷������ˤĤ���

�����������������η������ϡ��������褬����ʤ������ޤ��������������ʤ���

����������Ψʬ�Ϥ�Ƚ�Ǥ��ޤ���

������������ �̾����»��Ψ��

���������̾����»��Ψ�Ȥϡ��������Ф����̾����»�פγ��������Τ褦��

�������������ޤ���

�������������̾����»��Ψ���ᡡ�̾����»����������������

������������������Ψ�ϥץ饹�Ǥ��뤳�Ȥ�˾�ޤ�������������Ψ���㤤�Ȥ����ޥ��ʥ���

������������ˤϡ���������ξ���β�������ľ����ɬ�פǤ���

�������������ޤ������������ʤɤμڤ�����Ƥ����硢�̾����»�פζ�ۤ���

�����������������ֺѳۤ���©�ι��ۤ�Ķ�ᤷ�Ƥ��뤳�Ȥ��������ʲ�����

���������ݻ����������ڤʥݥ���Ȥˤʤ�ޤ���

���������������̾����»�פζ�ۡ����θ����ֺѳۡ���©�ι���

�������� ��������»��Ψ��

������������������»��Ψ�ϡ��������Ф�����������»�פγ���ɽ����Ʊ����

������������̣�������Ψ��ɽ�������Τ褦�˷����ޤ���

������������������������»��Ψ���ᡡ��������»����������������

����������������������»�פ������Ϻ�оȤ���̣��������˰��פ���ǯ�֤�

����������ã����ɸ�˻Ȥ���ޤ���

�����������ޤ�����̣����������Ƥ������¶��ͭ���ڷ��ʤɤλ����������Τ�

��������������������Ĥ��ֺѤ����äˤ���Τ���о�ɽ���İ����뤳�Ȥ�ɬ�פǤ���

�������� ���

�������������������η��������Ĥ��ܰ¤Ȥ��ơ��Ψ������ޤ����Ψ�Ȥϡ�

����������о�ɽ����̣��ι�פ�ι�פdz�äƷ������ѡ�����Ȥ�

��������ɽ�路����ΤǤ���

���������Ψ����̣����סߣ������ʡ�ˡ䣵����

�����������㤨�С���̣���,����������ף�,�������ξ�硢�Ψ��

������������,�������ࣴ,�������ߣ����������䣵�����ˤʤ�ޤ���

�������������ʲ����ΰ�Ĥ��ܰ¤Ȥ��Ƥϡ����κΨ���������Ķ���Ƥ��뤳�Ȥ���

��������˾�ޤ����Ȥ����ޤ���

�������⤷�����κΨ��������ʲ��ˤʤäƤ����顢���������տ���ȹͤ����

�������褤�Ǥ��礦��

���������㤨�С�������ʤɤμڤ����줬�����ʤ�̵�ڶ�ξ��ˤϡ�����̣���

����������ۤ�Ʊ���ˤʤ�Ψ�ϡ���������ˤʤ�ޤ���

������������ʤɤμڤ��������äƽ���ʤɤ���������ꤷ����硢��Ĥ�

�����������Ƥ���Τǡ��Ψ�ϡ���������ʲ��ˤʤ�ޤ���

���������ޤ�����Ĥ����¿�����ˤϺ�̳Ķ��ξ��֤ȸ�������̣���

�������ޥ��ʥ����ʤäƤ��ޤ��ޤ���

���������ξ��ˤϡ��٤���Ѥ�����Ĥ��ֺѤ��Ƥ⡢�ʤ���Ĥ�

�������ĤäƤ��ޤ��Ȥ������֤ˤʤäƤ��뤳�Ȥ�ɽ���Ƥ��ޤ���

����������ξ����������ˤĤ���

�������� �̾����»��Ψ

���������������������� �̾����»��Ψ���̾����»�ס�����ߣ�����

������������������������2,008,823��7.617.000�ߣ�����

�����������������������������������ᣲ��.����

������ �̾����»�� �� ���������θ����ֺѹ���

������������,008,823�����䡡990,240��

���� ����������»��Ψ

����������������»��Ψ����������»�ס�����ߣ�����

����������������������623,868��7.617.000�ߣ�����

��������������������������������8.19��

�������Ψ

�������Ψ����̣����סߣ������ʡ��

��������������

������������������16,756,887����36,214,887���ߣ�����

�����������������ᣴ��.�����㣵����

������

�������̾����»��Ψ������.��������������»��Ψ��8.19��ǤȤ�˥ץ饹�Ǥ���

�����Ψ��50��ʲ��ȤʤäƤ��ޤ�������ϡ���ĤλĹ⤬�礭������Ǥ���

�����������η������ϡ��ä����꤬�ʤ��Ȥ����ޤ���������̤����դ��Ƥ���

����ɬ�פ�����ޤ���

|

| �裷���������ȷ�Ĵ��ǯ��ʲȷ����ԡ�2019ǯ�����¸�ǯ�ˡ��ȷפγ��� |

�ȷ�Ĵ��ǯ��ʲȷ����ԡ�2019ǯ�����¸�ǯ�ˡ��ȷפγ���

����̳�����ɡ�

�� �ȷ��٤γ�������Ͱʾ�����ӡ�

�� ��Ͱʾ�����Ӥβȷ���

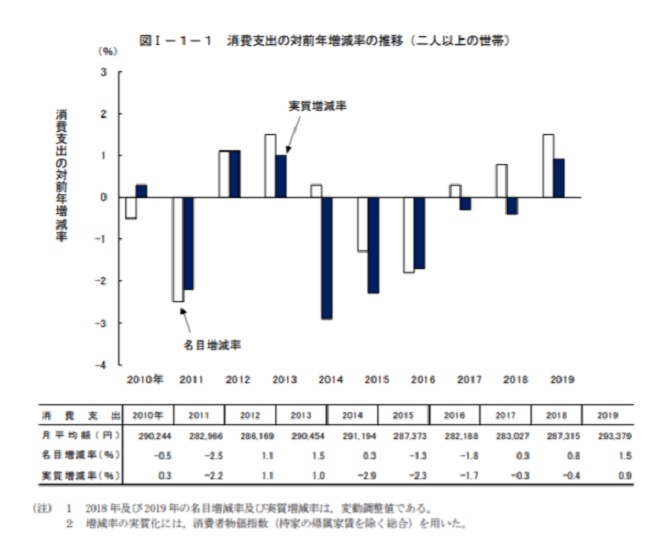

(1) ����ٽФϼ¼�0.9������äȤʤꡤ��ǯ�֤�μ¼�����

��2019ǯ����Ͱʾ�����ӡ�ʿ�����ӿͰ�2.97�͡����Ӽ��ʿ��ǯ��59.4�Сˤ�

������ٽФϡ� �����������꣱����ʿ��293,379�ߤǡ���ǯ�����̾��1.5������ä�

���ʤä����ޤ���ʪ����ư ��0.6��ˤαƶ���������¼��Ǥ�0.9������äȤʤä���

������ٽФ�����ǯ�¼�����Ψ�ζ�ǯ�ο�ܤ�ߤ�ȡ���������̺Ҥ�ȯ������

��2011ǯ�ϸ��� ��-2.2��ˤȤʤä���2012ǯ��1.1��ˡ�2013ǯ��1.0��ˤϣ�ǯϢ³��

���¼����äȤʤä���2014 ǯ�ϡ�������Ψ���夲��ȼ��������פ�����줿

����ΤΡ����θ��ȿư����ƾ��ŷ���� ��αƶ��ʤɤ⤢�äƸ�����-2.9��ˤȤʤꡤ

��2018ǯ�ޤǣ�ǯϢ³�μ¼������Ȥʤä���2019 ǯ�ϡ��İ̷Ѿ���ȼ��������ǥ�

������������10Ϣ�٤Ȥʤä����Ȥ䡤������Ψ���夲��ȼ���� �������פ�����줿

�����Ȥʤɤ��顤��ǯ�֤�μ¼����á�0.9��ˤȤʤä���

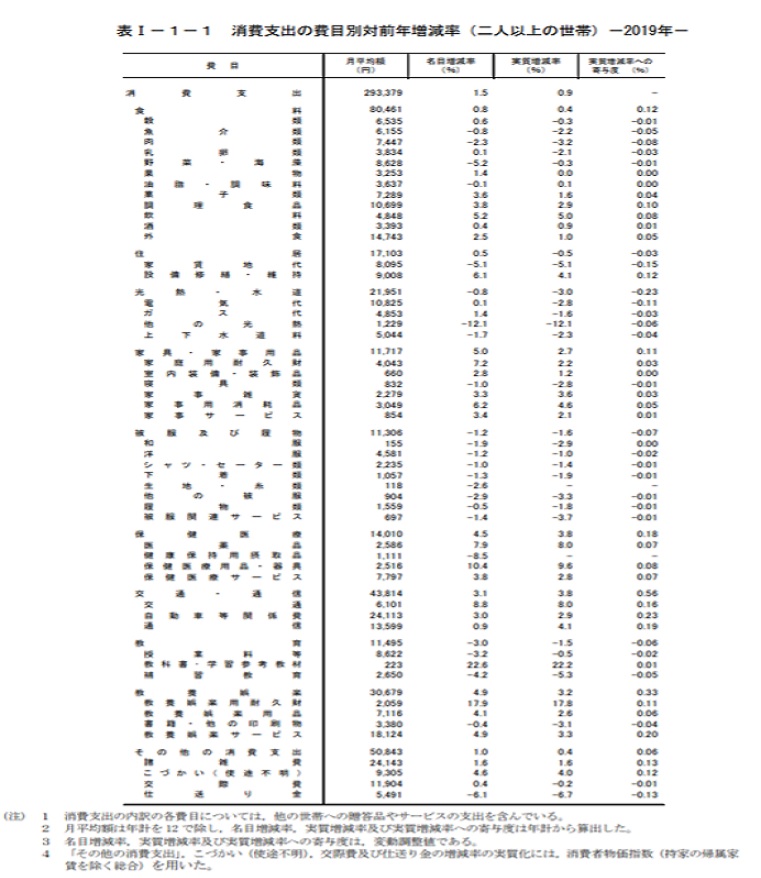

(2) ���̡��̿������ܸ�ڡ��ݷ���Ťʤɤ��¼�����

��Ͱʾ�����Ӥξ���ٽФ�10�������̤ˤߤ�ȡ��ָ��̡��̿��ס��ֶ��ܸ�ڡס�

���ݷ���šס� �ֿ����ס��ֲȶȻ����ʡڤӡ֤���¾�ξ���ٽСפΣ����ܤ�

�¼����äȤʤä���

�������ָ� Ǯ����ƻ�ס��������ڤ���ʪ�ס��ֶ���ڤӡֽ���פΣ����ܤ��¼������Ȥʤä���

�ޤ���10���� �ܤ�������ߤ�ȡ����ΤȤ���Ǥ��롣

�� ������80,461�ߤǡ�̾��0.8������á��¼�0.4������äȤʤä���

����Ĵ�����ʤʤɤ��¼����� �Ȥʤä�������������ʤɤ��¼������Ȥʤä���

�����ʤ������뷸�������ʾ���ٽФ����뿩 ����γ��ˤ�25.7��ȡ�

������ǯ��Ʊ���Ȥʤä���

�� �����17,103�ߤǡ�̾��0.5������á��¼�0.5��θ����Ȥʤä���

�������夬�¼������� �ʤä��������������������ݻ����¼����äȤʤä���

�� ��Ǯ����ƻ��21,951�ߤǡ�̾��0.8��θ������¼�3.0��θ����Ȥʤä���

�ŵ��塤¾�θ�Ǯ �ʤɤ��¼������Ȥʤä���

�� �ȶȻ����ʤ�11,717�ߤǡ�̾��5.0������á��¼�2.7������äȤʤä���

�Ȼ��Ѿ����ʡ� �������ѵ�ʤɤ��¼����äȤʤä��������������ब�¼������Ȥʤä���

�� �����ڤ���ʪ��11,306�ߤǡ�̾��1.2��θ������¼�1.6��θ����Ȥʤä���

��������������ġ� ����������ʤɤ��¼������Ȥʤä���

�� �ݷ���Ť�14,010�ߤǡ�̾��4.5������á��¼�3.8������äȤʤä���

�������ݷ�������ʡ���� �ݷ���ť����ӥ��ʤɤ��¼����äȤʤä���

�� ���̡��̿���43,814�ߤǡ�̾��3.1������á��¼�3.8������äȤʤä���

������ư�����ط��� �̿��ʤɤ��¼����äȤʤä���

�� �����11,495�ߤǡ�̾��3.0��θ������¼�1.5��θ����Ȥʤä����佬����ڤ�

������������ �¼������Ȥʤä������������ʽؽ����Ͷ��ब�¼����äȤʤä���

�� ���ܸ�ڤ�30,679�ߤǡ�̾��4.9������á��¼�3.2������äȤʤä���

�������ܸ�ڥ����ӥ��� ���ܸ�����ѵ�ʤɤ��¼����äȤʤä���������

����

�������ҡ�¾�ΰ���ʪ���¼������Ȥʤä���

�� ����¾�ξ���ٽ�������50,843�ߤǡ�̾��1.0������á��¼�0.4������äȤʤä���

����������ʤ� ���¼����äȤʤä���������������������ڤӸ�����������¼������Ȥʤä���

(��) �� ����ٽФ������γ����ܤˤĤ��Ƥϡ�¾�����Ӥؤ�£���ʤ䥵���ӥ���

���������ٽФ�ޤ�Ǥ��롣

����

���� �� ��ʿ�ѳۤ�ǯ�פ� 12 �ǽ�����̾������Ψ�ڤӼ¼�����Ψ��ǯ�פ��黻�Ф�����

������ ̾������Ψ�ڤӼ¼�����Ψ�ϡ���ưĴ���ͤǤ��롣

������ ���뷸���ϡ�����ٽФ����뿩�����¾�����Ӥؤ�£���ʤ䥵���ӥ��λٽФ�

�������ޤޤʤ��ˤγ��Ǥ��롣

������ �֤���¾�ξ���ٽСס������ڤӻ�����������Ψ�μ¼����ˤϡ�

�����������ʪ���ؿ��ʻ��Ȥε�°���¤��������ˤ��Ѥ� ����

|

| �裷�����������������ʥ����륹�����ɤβȷפؤαƶ� |

������

|

|

����������ǯ�ܤ�ޤ�������������ǯ�ǿ��������бĥ��եȡֲ����軻��� ��

�������٥������ǥ���������ɡ�ȯ����

�������������������ֻ���̵�� ���������������������� ������������

|

|

������������� |

�ץ饤�١����� |

�ե��ߥ�� |

�����ֲ����軻��פ���ħ

�����ֲ����軻��פϡ������бĤ���Ω���ޤ���

�ֲ����軻��פϡ���о�ɽ�Ⱦ���»��������Ω�äƤ��ޤ���

�ֲ����軻��פϡ��ȷ����Ȱ㤤����������³���Ƥ����ޤ���

�ֲ����軻��פϡ���ǯ�֤β�����������̤���Ǥ��ޤ���

�ֲ����軻��פϡ���ʬ���������Υ��ꥸ�ʥ�ʲ����Ǥ���

�ֲ����軻��פϡ����������ʲ�����ʣ�������ˤ�Ȥäƺ���Ƥ��ޤ���

|

|