��

|

��������������������������������������

�裹�������裹������

|

|

��930��

|

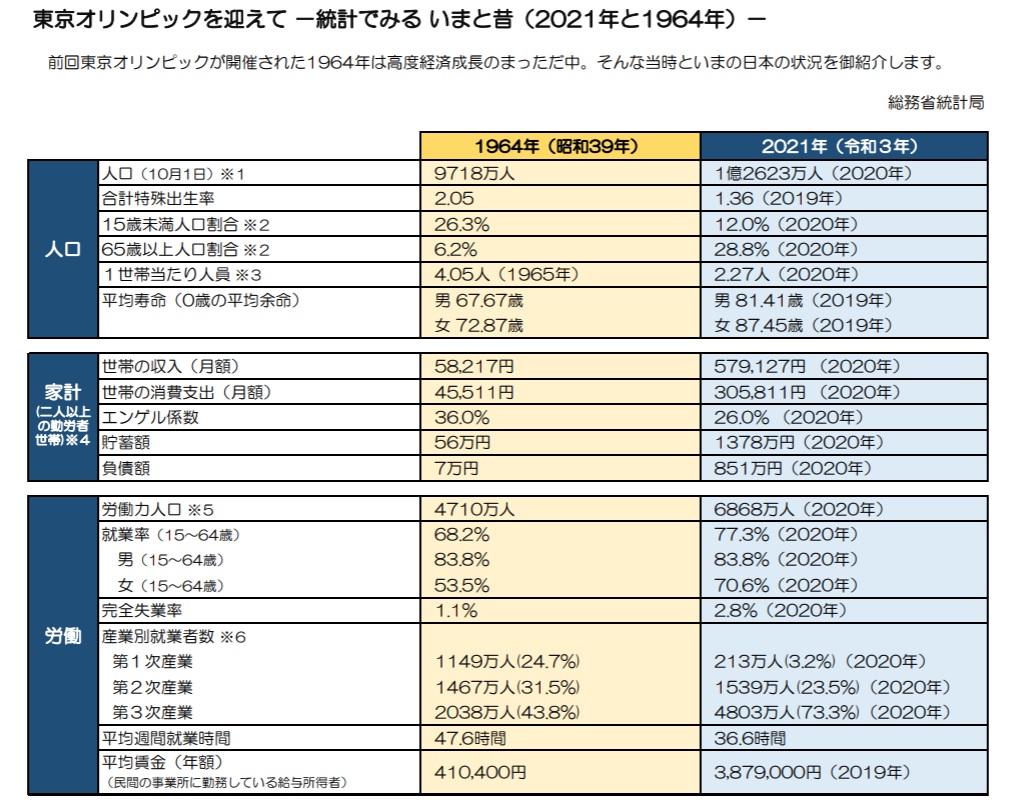

��������ԥå���ޤ��ơ����פǤߤ뤤�ޤ��Ρ�2021ǯ��1964ǯ�ˡ� |

|

��929��

|

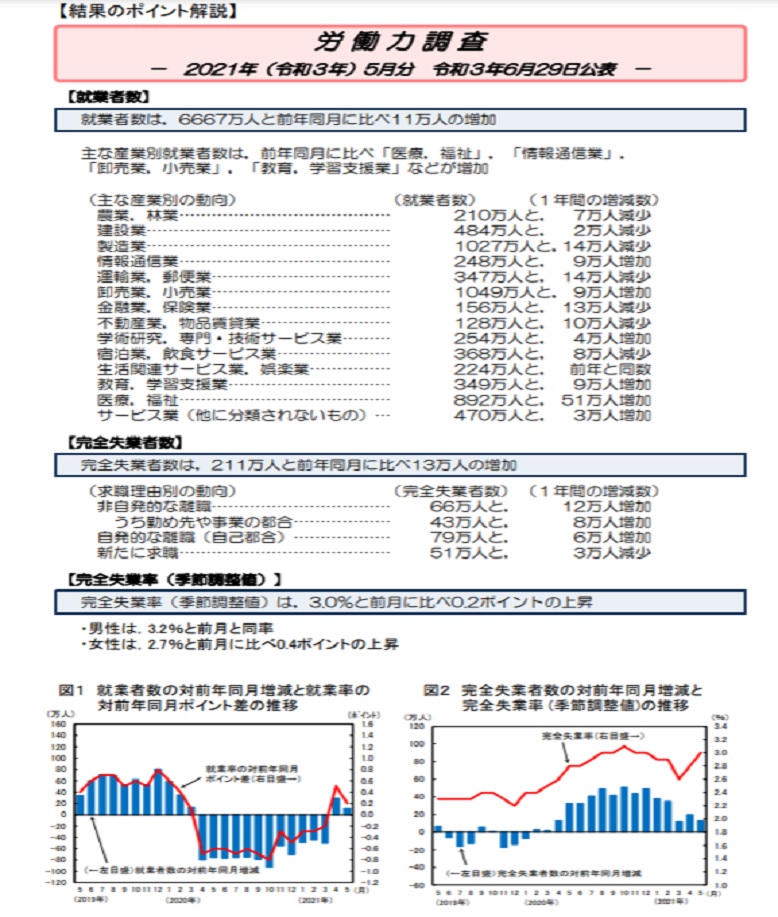

2021ǯ�����£�ǯ�ˣ���μ���ɸ��ϫƯ�ϡ������ʪ���ؿ����ȷ� |

|

��928��

|

���ܤδƺ����� |

|

��927��

|

�� �� �� �� |

|

��926��

|

���������δ���Ū���Ȥߤ����� |

|

��925��

|

������ʬ��λ��ȴ�� |

|

��924��

|

2021ǯ6�����������1��2547���͡����� 6102���͡����� 6445���� |

| ��923�� |

�ȷ��������2021ǯ(���£�ǯ)����ʬ |

| ��922�� |

�ȷ������Ĵ����2021ǯ������3ǯ�ˣ���ʬ��� |

|

��921��

|

�ȷ�Ĵ������Ͱʾ�����ӡ�2021ǯ(���£�ǯ)����ʬ |

| �裹����������������ԥå���ޤ��ơ����פǤߤ뤤�ޤ��Ρ�2021ǯ��1964ǯ�ˡ� |

|

| �裹��������2021ǯ�����£�ǯ�ˣ���μ���ɸ��ϫƯ�ϡ������ʪ���ؿ����ȷ� |

�������������ץإåɥ饤�� �����ɷ��ݡ��ȡ� No.137

���������������£�ǯ���� ��̳������

������2021ǯ�����£�ǯ�ˣ���μ���ɸ

��������Ψ�ʵ���Ĵ���͡ˤ�3.0��ȡ���������0.2�ݥ���Ȥξ徺

�������ȼԤ�211���͡�����Ĵ���ͤǤߤ�ȡ���������10���ͤ����� ���ȼԤ�6667���͡�����Ĵ���ͤǤߤ�ȡ���������13���ͤθ��� �����ο��������Ȱ���3556���͡�����Ĵ���ͤǤߤ�ȡ���������16���ͤθ��� �������ο��������Ȱ���2061���͡�����Ĵ���ͤǤߤ�ȡ���������19���ͤ�����

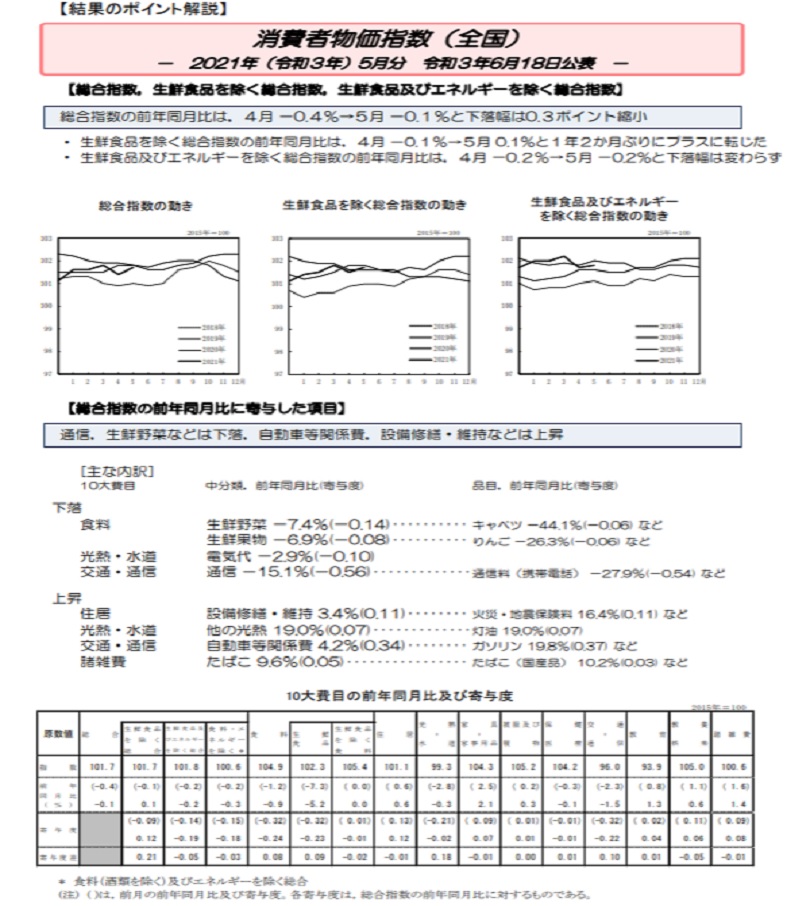

����ξ����ʪ���ؿ����������ʤ��������ˤϡ���ǯƱ������0.1%�ξ徺

��ǯƱ����ϣ�ǯ������֤�˥ץ饹��ž�����ʲ���˴�Ϳ�����Τ��̿����ʷ������á� �䡤�ŵ���ʤɡ��������徺�˴�Ϳ�����Τϥ������ʤɤΥ��ͥ륮���ʤɡ�

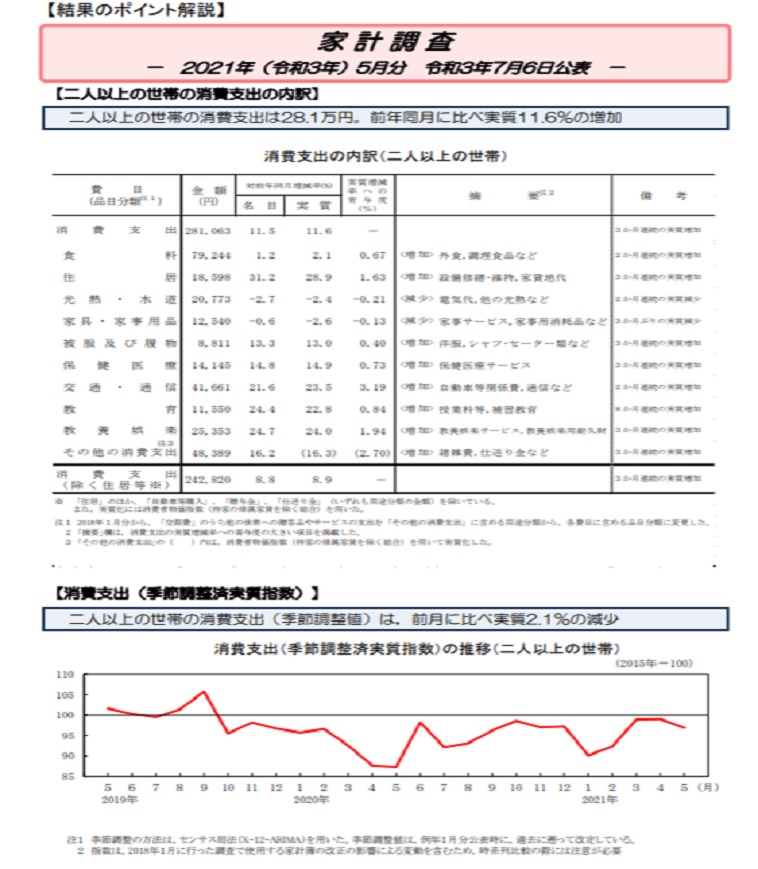

��Ͱʾ�����Ӥξ���ٽФϡ���ǯƱ�����ټ¼�11.6�������

�������ʤɤΡֶ��ܸ�ڥ����ӥ��פ�, �¿��ʤɤΡֳ����פʤɤ����� �����ʤɤΡ�����פ�,

�����ʤɤΡ�������פʤɤ�����

����Ĵ���ͤǾ���ٽФ�������ư����ߤ�ȡ�������ϼ¼�2.1��θ���

��ϫƯ��Ĵ����

�� �������ȼԿ�����ǯƱ������13���ͤ����á�16����Ϣ³�����á� ��������Ψ�ʵ���Ĵ���͡ˤ�3.0��ȡ���������0.2�ݥ���Ȥξ徺

������ʪ���ؿ��� �� ����ξ����ʪ���ؿ����������ʤ��������ˤϡ�101.7��2015ǯ(ʿ��27ǯ)��100�ˤ�

��ǯƱ������0.1%�ξ徺

��ȷ�Ĵ���� �� ��Ͱʾ�����Ӥξ���ٽФϡ�28.1���ߡ���ǯƱ�����ټ¼�11.6�������

|

| �裹�������������ܤδƺ����� |

���ܤδƺ�����

�ƺ��ˤϡ��ȿ��������Ǽ»ܤ����������ƺ��פȡ��ȿ��Τ�����Ω��������������Ȥˤ�äƼ»ܤ����ֳ����ƺ��פ�����ޤ������Τ�����ǧ��δƺ��ϳ����ƺ��Ǥ��ꡢ��Ω�����軰�ԤȤ��ƴ�����κ�̳����ˤĤ��ƴƺ���Ԥ�����̳�����Ŭ�����������ط��Ԥ��Ф����ݾڤ�������̤����Ƥ��ޤ�����ǧ��δƺ��ϲ��ˡ����ͻ���ʼ��ˡ��Ϥ����͡���ˡ��ˤ�äƴ�ȵڤ����Τ˵�̳�դ���졢�����ο��������ݤ���Ω�Ƥ��Ƥ��ޤ���

�����������ƺ��μ�ʤ�ΤȤ��ơ����ˡ�ˤ����Ƥϡ����Ҥˤ����Ƽ�����μ��Ԥ�ƻ뤹��ִƺ���פ����֤��̳�դ��Ƥ��ޤ�������˺Ƕ�Ǥϡ���궯�Ǥʥ��Хʥ��ۤ����ᡢ�бļԤλش���������������ƺ�����������ƺ��͡פ����֤��Ƥ������¿������ǧ��Τˤ�볰���ƺ��ȤȤ�ˡ��ƺ��������ƺ��ͤ�Ϣ�Ȥ������ֻ��ʹƺ��פ�Ԥ��Ȥ����������Ƥ��ޤ���

����ǧ��δƺ��μ���

��ˡ��ƺ�

��ˡ�����ε���ˤ�äƵ�̳�դ����Ƥ����ΤǤ�����ʤ�Τϡ����ΤȤ���Ǥ���

- ��ͻ���ʼ��ˡ�˴�Ť��ƺ�

- �����ͭ���ڷ�ȯ�Լ�������Ф���ͭ���ڷ��������˴ޤޤ���̳���˴�

- �����������о�ɽ��»�������ˤˤϡ���ǧ������ϴƺ�ˡ�ͤδƺ���

- ��������ʤ���Фʤ�ʤ��Ȥ���Ƥ��ޤ��ʶ�ͻ���ʼ��ˡ��193���2��1�ࡢ

- Ʊ��2��ˡ�

- ���ˡ�˴�Ť��ƺ�

���ҵڤӰѰ������ֲ�Ҥϡ���״ƺ��ͤ��֤����Ȥ���̳�դ����Ƥ��ޤ��ʲ�- ��ˡ��327��Ʊ��328��ˡ��ޤ�����״ƺ��ͤ��֤��ݤ��괾������С����٤���

- ������Ҥϲ�״ƺ��ͤ��֤����Ȥ��Ǥ��ޤ���

- ��״ƺ��ͤλ�ʤϡ���ǧ������ϴƺ�ˡ�ͤǤʤ���Ф����ޤ���

- �ݸ���߲�Ҥδƺ�

- ������Ū��Ҥδƺ�

- ���ˡ�ͤδƺ�

- ������ͭ����Ǥ�ȹ�δƺ�

- ���ڷ�ȯ�Ը�����Ǥ�����δƺ�

- ��������������Τ�������������Ƥ���ع�ˡ�ͤδƺ�

- ���չ�����ǧ�Ŀ�����Ԥ��ع�ˡ�ͤδƺ�

- ���Ѷ�ˤδƺ�

- �����ȹ�δƺ�

- ϫƯ��ˤδƺ�

- ��Ω����ˡ�ͤδƺ�

- ������Ω����ˡ�ͤδƺ�

- ��Ω���ˡ�͡���ض�Ʊ���ѵ���ˡ�ͤδƺ�

- �����ġ�����ˡ�ͤδƺ�

- ���̼��ġ�����ˡ�ͤδƺ�

- �������趨Ʊ�ȹ�δƺ�

- ������سر�δƺ�

- ���ȿ��Ѵ�ⶨ��δƺ�

- ���������ˤδƺ�

- ������ˡ�˴�Ť������ն�ˤ��ٽФʤɤ�����δƺ�

- �Ҳ�ʡ��ˡ�ͤδƺ�

- ����ˡ�ͤδƺ�

�������������ʤ�

������ˡ��ƺ��ʳ��δƺ�

- ˡ��ƺ��ʳ��β�����κ�̳��ɽ�δƺ�

- ������Ū�κ�̳��ɽ�δƺ�

�������������ʤ�

���������Ū�ʴƺ�

- �����μ�������˳������줷�Ƥ��������Ͼ�쿽�������Ҥδƺ�

- �����ǻ��Ĵã�����������Ĵã���褦�Ȥ����Ҥδƺ�

- ���ܴ�Ȥγ�����Ź�������Ҳ�Ҥ���۲�Ҥδƺ�

- ������Ȥ����ܻ�Ź�����ܻҲ�Ҥδƺ�

�������������ʤ�

|

| �裹������������ �� �� �� |

�������� �� �� ��

��� �ƺ�����Ū

�� ��̳��ɽ�δƺ�����Ū�ϡ��бļԤκ���������̳��ɽ�������̤˸���������ǧ������Ȳ�פδ��˽�ơ���Ȥκ��������֡��б����ӵڤӥ���å�

�塦�ե����ξ��������Ƥν��פ����ˤ�����Ŭ����ɽ�����Ƥ��뤫�ɤ����ˤĤ�

�ơ��ƺ��ͤ��������ꤷ�����ƺ��ڵ�˴�Ť���Ƚ�Ǥ�����̤�ո��Ȥ���ɽ�����뤳�Ȥˤ��롣

��̳��ɽ��ɽ����Ŭ���Ǥ���ݤδƺ��ͤΰո��ϡ���̳������ɽ�ˤϡ����ΤȤ���

���פʵ�����ɽ�����ʤ��Ȥ������ȤˤĤ��ơ�����Ū���ݾڤ������Ȥδƺ��ͤ�Ƚ�Ǥ�ޤ�Ǥ��롣

�� ��̳��ɽ�����̤�������Ū��Ŭ�礷����פδ��ˤ���������������ˤϡ�������̳��ɽ����פδ��˽�ƺ������졡�Ƥ��뤫�ɤ����ˤĤ��ơ��ո��Ȥ���ɽ�����뤳�Ȥ����롣

���� ���̴��

�� �ƺ��ͤϡ�����Ū����ȤȤ��ơ���������ǽ�Ϥθ���ȼ�̳�и��������������μ������Ѥ˾���ؤ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ���Ԥ��������äơ���˸������Ф����٤��ݻ�������Ω��Ω���»�ʤ���������Ω��Ω��˵��������Ѥ�ͭ���ƤϤʤ�ʤ���

�� �ƺ��ͤϡ�����Ū����ȤȤ��Ƥ����������դ�ʧ�������������ݻ����ƴƺ���Ԥ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���̳��ɽ�����ѼԤ��Ф�����������𤢤뤤�ϻ�ή�Ѥα��ä���Ū�Ȥ������פʵ�����ɽ��������̳��ɽ�˴ޤޡ�����ǽ�����θ���ʤ���Ф�

��ʤ����ޤ�����ˡ�٤���̳��ɽ�˽��פʱƶ���ڤܤ���礬���뤳�Ȥˤ�α�դ��ʤ���Фʤ顡���ʤ���

�� �ƺ��ͤϡ��ƺ��ײ�ڤӤ���˴�Ť��»ܤ����ƺ��������¤Ӥ�Ƚ�Ǥβ�����

�ӷ�̤�Ͽ�����ƺ�Ĵ��Ȥ�����¸���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�������ȿ��Ȥ��ơ����Ƥδƺ������̤˸���������ǧ�����ƺ��δ��˽��Ŭ�ڤ˼»ܤ���뤿���ɬ�פʼ����δ����ʰʲ����ʼ������פ�

�������ˤ����ˤȼ�³����ᡢ�����˽��äƴƺ����»ܤ���Ƥ��뤳�Ȥ�Τ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ���Ԥ��������äơ��ʼ����������ˤȼ�³�˽������ش�̿��η����ڤӿ�̳��ʬô�����餫�ˤ����ޤ��������ƺ����˽�����������Ԥ��Ф��Ƥ�Ŭ�ڤʻؼ�����Ƴ�ڤӴ��Ĥ�Ԥ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���̳���Τ�������̩����������ͳ�ʤ�¾��ϳ�餷���������Ѥ��Ƥ�

�ʤ�ʤ���

�軰 �»ܴ��

�� ���ܸ�§

�� �ƺ��ͤϡ��ƺ��ꥹ�������Ū���㤤�����ޤ��뤿��ˡ���̳��ɽ�ˤ���

����פʵ���ɽ���Υꥹ����ɾ������ȯ���ꥹ���ο�����ꤹ��ȤȤ�ˡ�

�ƺ���ν������Ƥ��ƴƺ��ײ����ꤷ������˴�Ť��ƺ���»ܤ��ʤ�

��Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��μ»ܤˤ����ơ�����������ޤࡢ��ȵڤӴ�ȴĶ�������

������������ߤ�����Ⱦ�Υꥹ��������̳��ɽ�ˡ����פʵ�����ɽ����⤿

�餹��ǽ�����θ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ����ʤΰո���������������ä����뤿��ˡ��бļԤ������̳��ɽ���ܤ��Ф��ơ��º������������������ȵ�̳�ε�°��ɾ������������

������ʬ��Ŭ�����ڤ�ɽ�������������δƺ����������ꤷ��������Ŭ�礷��

��ʬ����Ŭ�ڤʴƺ��ڵ������ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���ʬ����Ŭ�ڤʴƺ��ڵ�����ꤹ��������äƤϡ���̳��ɽ�ˤ�

������פʵ���ɽ���Υꥹ�������Ū��ɾ�������ꥹ�����б������ƺ���³��§�Ȥ��ƻ�˴�Ť��»ܤ��ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�����Ū����ȤȤ��Ƥβ��������äơ������ڤӸ�ɵ�ˤ���̳

��ɽ�˽��פʵ�����ɽ�����⤿�餵����ǽ���˴ؤ���ɾ����Ԥ������η��

��ƺ��ײ��ȿ�Ǥ�������˴�Ť��ƺ���»ܤ��ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��ײ�κ���ڤӤ���˴�Ť��ƺ��μ»ܤˤ����ơ���Ȥ�����ˤ錄�äƻ��ȳ�ư���³����Ȥ�����ʰʲ��ַ�³��Ȥ�����פȤ�������

�˴�Ť��бļԤ���̳��ɽ��������뤳�Ȥ�Ŭ�ڤǤ��뤫�ݤ���Ƥ���ʤ���

�Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��γ��ʳ��ˤ����ơ��ƺ��ƺ���ƺ����Ѱ������ϴ�

���Ѱ���ʰʲ��ִƺ������פȤ������ˤȶ��Ĥ�����Ŭ�ڤ�Ϣ�Ȥ�ޤ�ʤ����

�ʤ�ʤ���

�� �ƺ��ͤϡ����̤�������Ū��Ŭ�礷����פδ��ˤ�����������̳��ɽ�δƺ��������äƤϡ�������פδ�ब������ǽ���ɤ����ˤĤ��Ƹ�Ƥ���ʤ�

��Фʤ�ʤ���

�� �ƺ��ײ�κ���

�� �ƺ��ͤϡ��ƺ������Ū���ĸ�ΨŪ�˼»ܤ��뤿��ˡ��ƺ��ꥹ���ȴƺ���ν������Ƥ��ƴƺ��ײ����ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��ײ�κ���������ꡢ�ʵ���ư������Ȥ�°���뻺�Ȥξ�����

��Ȥλ������Ƶڤ��ȿ����бļԤηб���ǰ���С������ˡ���������������������

���Ѥ����Ѿ�������¾��Ȥηбij�ư�˴ؤ���������ꤷ����ȵڤӴ�ȴĶ�����ߤ��롡�����Ⱦ�Υꥹ�������⤿�餹��̳��ɽ�ˤ�������פʵ���ɽ���Υꥹ�������Ū��ɾ�����ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�������̳��ɽ���Τ˴ط�������κ�̳��ɽ���ܤΤߤ˴�Ϣ�Ť����ʤ����פʵ���ɽ���Υꥹ���������Ƚ�Ǥ������ˤϡ����Υꥹ��������

�˱����ơ�����Ԥ�����������Ȥ����֡�Ŭ�ڤʴƺ����֤γ�����������Ū���б���ƺ��ײ��ȿ�Ǥ��������ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���̳��ɽ���ܤ˴�Ϣ�������פʵ���ɽ���Υꥹ����ɾ����������

�Ƥϡ���ͭ�ꥹ���ڤ������ꥹ����ʬ����ɾ�����ʤ���Фʤ�ʤ�����ͭ�ꥹ

���ˤĤ��Ƥϡ����פʵ�����ɽ�����⤿�餵����װ��Ƥ���������ɽ����

�������ǽ��������������ɽ�����������������αƶ����Ȥ߹�碌��ɾ�����ʤ�

��Фʤ�ʤ����ޤ����ƺ��ͤϡ���̳��ɽ���ܤ˴�Ϣ���ƻ���Ū��ɾ���������פʡ�����ɽ���Υꥹ�����б����롢���������α��Ѿ�����ɾ����³�ڤ�ȯ���ꥹ���ο��˱������¾ڼ�³�˷���ƺ��ײ����ꤷ�������»ܤ��٤��ƺ���³��

�»ܤλ����ڤ��ϰϤ���ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�������ɽ�����������ǽ��������������ɽ�������������ζ��Ū�ڤӼ�Ū�ƶ����������θ���ơ���ͭ�ꥹ�����Ǥ�⤤�ΰ��¸�ߤ����ɾ���������ˤϡ����Υꥹ�������̤ʸ�Ƥ��ɬ�פȤ���ꥹ���Ȥ��Ƽ�갷��ʤ���Фʤ�ʤ����äˡ��ƺ������ͤϡ����θ��Ѥ�����ǧ������Ƚ�Ǥ˴� ���ƺ�̳��ɽ�˽��פʵ�����ɽ����⤿�餹��ǽ���Τ�����ࡢ�����ε����Τ��롡������ðۤʼ���������̤ʸ�Ƥ��ɬ�פȤ���ꥹ���������Ƚ�Ǥ������ˤϡ����Υꥹ�����б�����ƺ���³�˷���ƺ��ײ�����ꤷ�ʤ���Фʤ� �ʤ���

�� �ƺ��ͤϡ���Ȥ����Ѥ�����Ѥ��ƺ��˵ڤܤ��ƶ���Ƥ�����������Ѿ�����Ŭ�礷���ƺ��ײ����ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��ײ�κ���������äơ���̳��ɸ�ΰ����η�����������þ�β�ǽ������¾��³��Ȥ�����˽��פʵ�����������������褦�ʻ������Ͼ�����̵ͭ��Τ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��ײ������Ȥ����İ��������ݤ�������Ѳ�������硢����

���ϴƺ��μ»ܲ����ǿ����ʻ��¤�ȯ���������ˤ�Ŭ�����ƺ��ײ���� ���ʤ���Фʤ�ʤ���

�� �ƺ��μ»�

�� �ƺ��ͤϡ��»ܤ����ƺ���³�ڤ����ꤷ���ƺ��ڵ�˴�Ť�������Ū��ɾ��

�������פʵ���ɽ���Υꥹ�������٤��ѹ�����ɬ�פ��ʤ���Ƚ�Ǥ������ˤϡ�

����δƺ��ײ�ˤ����ƺ��ꤷ�����������α��Ѿ�����ɾ����³�ڤӼ¾ڼ�³

��»ܤ��ʤ���Фʤ顡���ʤ����ޤ������פʵ���ɽ���Υꥹ�������٤�����Ū��ɾ������⤤��Ƚ�Ǥ������ˤϡ�ȯ���ꥹ���ο����㤯���뤿��˴ƺ�

���ײ����������ʬ����Ŭ�ڤʴƺ��ڵ������Ǥ���褦�˴ƺ���³��»ܤ��ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���������δƺ������ˤĤ��ơ�����������¸�ߤ��ʤ��������뤤

��ͭ���˱��Ѥ���Ƥ��ʤ���ǽ�����⤤��Ƚ�Ǥ����졡��ˤϡ����������˰͵�

���뤳�Ȥʤ����¾ڼ�³�ˤ�꽽ʬ����Ŭ�ڤʴƺ��ڵ�����ꤷ�ʤ���Фʤ�

�ʤ���

�� �ƺ��ͤϡ����̤ʸ�Ƥ��ɬ�פȤ���ꥹ���������Ƚ�Ǥ������ˤϡ����줬��̳��ɽ�ˤ�������פʵ�����ɽ����⤿�餷�Ƥ��ʤ�����Τ���뤿��μ¾ڼ�³��»ܤ����ޤ�����������������������Ĵ������ɬ�פ˱����ơ����α��Ѿ�����ɾ����³��»ܤ������ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��μ»ܤβ����ˤ����ơ�������̳��ɽ���Τ˴ط�������κ�̳��ɽ���ܤΤߤ˴�Ϣ�Ť����ʤ����פʵ���ɽ���Υꥹ������ȯ���������ڤ�����δƺ��ײ�ˤ���������Ū���б����Խ�ʬ�Ǥ����Ƚ�Ǥ������ˤϡ�����δƺ��ײ��������������Ū���б���ľ���ƴƺ���»ܤ��ʤ���

�Фʤ�ʤ���

�� �ƺ��ͤϡ����θ��Ѥ�ι�������Ƚ�Ǥ��뤿��ˡ��бļԤ��Ԥä����Ѥ����ˡ�ʷбļԤ����Ѥ�����ˡ�¤Ӥˤ�����Ѥ��顡�줿����ڤӥǡ������ �ࡣ�ˤ�ɾ�������θ��Ѥ�ȴƺ��ͤιԤä����Ѥ����ӤȤ�������ˤ�ꡢ�� ʬ����Ŭ�ڤʴƺ��ڵ�������ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ��ƺ��μ»ܤˤ������������ϸ�ɵ��ȯ���������ˤϡ��бļ���

����𤷤�Ŭ�ڤ��б������ȤȤ�ˡ�Ŭ�����ƺ���³���ɲä��ƽ�ʬ����

Ŭ�ڤʴƺ��ڵ�����ꤷ����������������̳��ɽ��Ϳ����ƶ���ɾ�����ʤ���

�Фʤ�ʤ���

�� �ƺ��ͤϡ���³��Ȥ�����Ȥ��ƺ�̳��ɽ��������뤳�Ȥ�Ŭ�����˴ؤ��ƹ���Ū�ʴ��֤ˤĤ��ƷбļԤ��Ԥä�ɾ����Ƥ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���³��Ȥ�����˽��פʵ���������������褦�ʻ������Ͼ�����¸�ߤ����Ƚ�Ǥ������ˤϡ������������Ͼ����˴ؤ��ƹ���Ū�ʴ��֤ˤĤ�

�ƷбļԤ��Ԥä�ɾ���ڤ��б����ˤĤ��Ƹ�Ƥ������ǡ��ʤ���³��Ȥ�����˴ؤ�����פ��Գμ���������ǧ����뤫�ݤ���Τ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�Ŭ���ʺ�̳��ɽ�����������Ǥ�ϷбļԤˤ��뤳�ȡ���̳��ɽ��

�����˴ؤ������Ū�ʻ��ࡢ�бļԤ����Ѥ�����ס����ˡ��бļԤϴƺ��μ»�

��ɬ�פʻ����������������ȵڤӴƺ��ͤ�ɬ�פ�Ƚ�Ǥ�������ˤĤ��ơ�

�бļԤ�����̤��äơ�����ǧ���ʤ���Фʤ�ʤ���

�� ¾�δƺ�����������

�� �ƺ��ͤϡ�¾�δƺ��ͤˤ�äƹԤ�줿�ƺ��η�̤����Ѥ�����ˤϡ��� ��¾�δƺ��ͤˤ�äƴƺ����줿��̳��ɽ���ν��ס������ڤ�¾�δƺ��ͤ��ʼ� �����ξ������˴�Ť������������٤Ƥ��ơ�¾�δƺ��ͤμ»ܤ����ƺ��η�̤����Ѥ������ٵڤӡ���ˡ����ꤷ�ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ�����Ȥζ�̳�����Ѥ�����ˤϡ�����ȤȤ��Ƥ�ǽ�ϵڤӤ��ζ�̳�εҴ�����ɾ���������ζ�̳�η�̤��ƺ��ڵ�Ȥ��ƽ�ʬ����Ŭ�ڤǤ���

���ɤ�����Ƥ���ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���Ȥ������ƺ�����Ū�ڤӼ�³���ƺ��ͤδƺ�����Ū��Ŭ�礹��

���ɤ����������ƺ�����ˡ�ڤӷ�̤�����Ǥ��뤫�ɤ�����ɾ��������ǡ���

���ƺ��η�̤����ѤǤ����Ƚ�Ǥ������ˤϡ���̳��ɽ�ι��ܤ�Ϳ����ƶ�

���Ƥ��ơ��������ѡ��������٤���ꤷ�ʤ���Фʤ�ʤ���

��� �����

�� ���ܸ�§

�� �ƺ�����ε��ܶ�ʬ

�� ̵����Ŭ���ո��ε��ܻ���

�� �ո��˴ؤ������

�� �ƺ��ϰϤ�����

ϻ ��³��Ȥ�����

�� �ƺ��ͤϡ���³��Ȥ�����Ȥ��ƺ�̳��ɽ��������뤳�Ȥ�Ŭ�ڤǤ��뤬��

��³��Ȥ�����˴ؤ�����פ��Գμ�����ǧ�������ˤ����ơ���³���

������˴ؤ�����ब��̳��ɽ��Ŭ�ڤ˵��ܤ���Ƥ����Ƚ�Ǥ���̵����Ŭ��

�ո���ɽ������Ȥ��ˤϡ���³��Ȥ�����˴ؤ������ˤĤ��ƴƺ������

���ܤ��ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���³��Ȥ�����Ȥ��ƺ�̳��ɽ��������뤳�Ȥ�Ŭ�ڤǤ��뤬��

��³��Ȥ�����˴ؤ�����פ��Գμ�����ǧ�������ˤ����ơ���³���

������˴ؤ�����ब��̳��ɽ��Ŭ�ڤ˵��ܤ���Ƥ��ʤ���Ƚ�Ǥ����Ȥ��ˤϡ�

������Ŭ�ڤʵ��ܤˤġ������Ƥν���������դ���������Ŭ���ո���ɽ�����뤫��

���ϡ���̳��ɽ����Ŭ���Ǥ���ݤΰո���ɽ������������ͳ�ܤ��ʤ��������

�ʤ�ʤ���

�� �ƺ��ͤϡ���³��Ȥ�����˽��פʵ���������������褦�ʻ������Ͼ�����

�ؤ��ƷбļԤ�ɾ���ڤ��б������ʤ��Ȥ��ˤϡ���³��Ȥ�����˴ؤ�����פ��Գμ�����ǧ����뤫�ݤ���Τ���뽽ʬ����Ŭ�ڤʴƺ��ڵ������Ǥ��ʤ����Ȥ����뤿�ᡢ�������פʴƺ���³��»ܤǤ��ʤ��ä����˽स�ưո���ɽ����Ŭ�ݤ�Ƚ�Ǥ��ʤ���Фʤ�ʤ���

�� �ƺ��ͤϡ���³��Ȥ�����Ȥ��ƺ�̳��ɽ��������뤳�Ȥ�Ŭ�ڤǤʤ����

�ˤϡ���³��Ȥ�����Ȥ�����̳��ɽ�ˤĤ��Ƥ���Ŭ�������Ǥ���ݤΰո���ɽ��

����������ͳ�ܤ��ʤ���Фʤ�ʤ���

�� �ƺ���μ��פʸ�Ƥ����

Ȭ ����¾�ε�������

�� �ɵ�����

�� ������Ū�κ�̳��ɽ���Ф���ƺ��ξ����ɵ�����

|

| �裹�������������������δ���Ū���Ȥߤ����� |

��̳���˷�������������ɾ���ڤӴƺ��δ��

�������������δ���Ū���Ȥ�

�����Ȥߤϡ��бļԤˤ���̳���˷�������������ɾ���ڤ����δ��ȴƺ��ͤˤ���̳���˷������������δƺ��δ�������Ȥʤ����������γ�ǰŪ�����Ȥߤ�

��ΤǤ��롣

������ �ܴ��ˤ����ơ��бļԤȤϡ���ɽ��������ɽ������ʤɤμ��Ե��ؤ���ɽ�Ԥ�ǰƬ�˵��ꤷ�Ƥ��롣

�����������������

���������Ȥϡ�����Ū�ˡ���̳��ͭ�����ڤӸ�Ψ������̳���ο����������ȳ�ư�˴ؤ��ˡ�����ν���¤Ӥ˻������Σ��Ĥ���Ū��ã������Ƥ���Ȥι���Ū�� �ݾڤ����뤿��ˡ���̳���Ȥ߹��ޤ졢�ȿ�������ƤμԤˤ�äƿ�Ԥ����ץ��� �����������Ķ����ꥹ����ɾ�����б���������ư���������ã����˥���ʴ� ���ư�˵ڤӣɣԡʾ��ѡˤؤ��б��Σ��Ĥδ���Ū���Ǥ��鹽������롣

�� ��̳��ͭ�����ڤӸ�Ψ���Ȥϡ����ȳ�ư����Ū��ã���Τ��ᡢ��̳��ͭ�����ڤӸ�Ψ������뤳�Ȥ���

�� ��̳���ο������Ȥϡ���̳��ɽ�ڤӺ�̳��ɽ�˽��פʱƶ���ڤܤ���ǽ���Τ������ο���������ݤ��뤳�Ȥ���

�� ���ȳ�ư�˴ؤ��ˡ�����ν��Ȥϡ����ȳ�ư�˴ؤ��ˡ���¾�ε��Ϥν���¥�ʤ��뤳�Ȥ���

�� �������Ȥϡ��μ��������ѵڤӽ�ʬ�������ʼ�³�ڤӾ�ǧ�β��˹Ԥ���褦����������ޤ뤳�Ȥ���

������ ������������Ū�Ϥ��줾�����Ω���Ƥ��뤬����ߤ˴�Ϣ���Ƥ��롣

������������Ū��ã�����뤿�ᡢ�бļԤϡ����������δ���Ū���Ǥ��Ȥ߹��ޤ줿

�ץ������������������Υץ�������Ŭ�ڤ˱��Ѥ��Ƥ���ɬ�פ����롣���줾�����Ū��ã������ˤϡ����Ƥδ���Ū���Ǥ�ͭ���˵�ǽ���Ƥ��뤳�Ȥ�ɬ�פǤ��ꡢ���줾��δ���Ū���Ǥϡ�������������Ū�����Ƥ�ɬ�פˤʤ�Ȥ����ط��ˤ��롣

���������ϡ���������˼�����뤳�Ȥˤ����β�����ơ��ȿ�������ƤμԤ����줾���Ω�������Ԥ��뤳�Ȥˤʤ롣�ޤ������������������ڤӱ��Ѿ����ϡ� Ŭ�ڤ˵�Ͽ�ڤ���¸�����ɬ�פ����롣

�ʤ�������Ū������������ɤΤ褦�������������Ѥ��뤫�ˤĤ��Ƥϡ��ġ����ȿ���

�֤��줿�Ķ�����Ȥ��������ˤ�äưۤʤ��ΤǤ��ꡢ��Χ�˼������ȤϤǤ��ʤ�

�����бļԤ�Ϥ���Ȥ����ȿ�������ƤμԤ��������˼��������������ε�ǽ������

����Ū��ã��������褦���פ��Ƥ����٤���ΤǤ��뎡

�������������δ���Ū����

���������δ���Ū���ǤȤϡ�������������Ū��ã�����뤿���ɬ�פȤ����������

���ι�����ʬ��������������ͭ������Ƚ�Ǥε���Ȥʤ롣

�ʣ��� �����Ķ�

�����Ķ��Ȥϡ��ȿ��ε�������ꤷ���ȿ�������ƤμԤ��������Ф���ռ��� �ƶ���Ϳ����ȤȤ�ˡ�¾�δ���Ū���Ǥδ��ä�ʤ����ꥹ����ɾ�����б����� ����ư���������ã����˥���ڤӣɣԤؤ��б��˱ƶ���ڤܤ����פ��� �����Ķ��Ȥ��Ƥϡ��㤨�С����λ��ब���롣

�� �������ڤ�������

�� �бļԤΰո��ڤӻ���

�� �б����˵ڤӷб���ά

�� �������ڤӴƺ��ƺ���ƺ����Ѱ������ϴƺ��Ѱ���ʰʲ��ִƺ�

�����פȤ������ˤ�ͭ���뵡ǽ

�� �ȿ���¤�ڤӴ���

�� ���µڤӿ���

�� ��Ū���Ф������ˤȴ���

������ ��̳���ο������˴ؤ��Ƥϡ��㤨�С�����ʤɺ�̳�����Ф����

�����ɤΤ褦�ˤʤäƤ��뤫���ޤ����������ڤӴƺ���������̳���ץ� �����ι��������������������ƥ��ͭ�����˴ؤ���Ŭ�ڤʴƻ��ԤäƤ���

��������ˡ���̳���ץ��������������������ƥ�˴ؤ����ȿ�Ū����Ū�� �����ɤΤ褦�ˤʤäƤ��뤫�����롣

�ʣ��� �ꥹ����ɾ�����б�

�ꥹ����ɾ�����б��Ȥϡ��ȿ���ɸ��ã���˱ƶ���Ϳ������ݤˤĤ��Ǝ��ȿ���

ɸ��ã�����˳������װ���ꥹ���Ȥ��Ƽ��̡�ʬ�ϵڤ�ɾ�����������ꥹ���ؤ�Ŭ�ڤ��б���Ԥ���Ϣ�Υץ���������

�� �ꥹ����ɾ�� �ꥹ����ɾ���Ȥϡ��ȿ���ɸ��ã���˱ƶ���Ϳ������ݤˤĤ��Ǝ��ȿ���ɸ��

ã�����˳������װ���ꥹ���Ȥ��Ƽ��̡�ʬ�ϵڤ�ɾ������ץ���������

�ꥹ����ɾ���������äƤϡ��ȿ����⳰��ȯ������ꥹ�����ȿ����Τ��� ɸ�˴ؤ������Ū�ʥꥹ�����ȿ��ο�ǽ���ưñ�̤���ɸ�˴ؤ���̳�̤Υ�

������ʬ�ष�����������˱����ơ����̤��줿�ꥹ�����礭����ȯ����ǽ����

��������ʬ�Ϥ���������ɸ�ؤαƶ���ɾ�����롣

�� �ꥹ���ؤ��б� �ꥹ���ؤ��б��Ȥϡ��ꥹ����ɾ��������ơ������ꥹ���ؤ�Ŭ�ڤ��б��� ����ץ��������� �ꥹ���ؤ��б��������äƤϡ�ɾ�����줿�ꥹ���ˤĤ��ơ����β����㸺�� ��ž���ϼ�������Ŭ�ڤ��б������뎡

������ ��̳���ο������˴ؤ��Ƥϡ��㤨�С������ʤγ�ȯ���������Ȥ�Ω����

�����������ʤ���¤��������ȼ�ä�������ꥹ���ϡ��ȿ���ɸ��ã�����˳� ����ꥹ���Τ���������Ū�ˤϡ���̳��ͭ�����ڤӸ�Ψ���˴�Ϣ�����Τ�

�Ϥ��뤬�����θ��Ѥ�ڤ�ͽ¬������̤Ȥ��ơ���̳����ο��ͤ�ľ ��Ū�ʱƶ���ڤܤ���礬¿�����������äơ������Υꥹ������̳����

�������˵ڤܤ��ƶ�����Ŭ�ڤ˼��̡�ʬ�ϵڤ�ɾ������ɬ�פ��б������� �Ƥ������Ȥ����פˤʤ롣

�ʣ��� ������ư

������ư�Ȥϡ��бļԤ�̿��ڤӻؼ���Ŭ�ڤ˼¹Ԥ���뤳�Ȥ���ݤ��뤿��

���������˵ڤӼ�³���� ������ư�ˤϡ����µڤӿ��դ���Ϳ����̳��ʬ�����ι��Ϥ����˵ڤӼ�³����

�ޤ�뎡���Τ褦�����˵ڤӼ�³�ϡ���̳�Υץ��������Ȥ߹��ޤ��٤���ΤǤ�

�ꡢ�ȿ�������ƤμԤˤ����ƿ�Ԥ���뤳�Ȥˤ�굡ǽ�����ΤǤ��뎡

������ ��̳���ο������˴ؤ��Ƥϡ���̳�������Ƥ˱ƶ���ڤܤ���ǽ���Τ�

�����˵ڤӼ�³�����бļԤΰո��ɤ���˼¹Ԥ���Ƥ��뤳�Ȥ���ݤ��٤���

�㤨�С����Τʿ�̳��ʬ���������������¤Ӥ˷�³��Ͽ�ΰݻ��ڤ�Ŭ���μ� �ϸ�������ʪ��Ū�ʻ����γ�ư������������������ȿ���γƥ�٥��

Ŭ�ڤ�ʬ�ϵڤӴƻ뤷�Ƥ������Ȥ����פˤʤ롣

�ʣ��� �������ã

�������ã�Ȥϡ�ɬ�פʾ����̡��İ��ڤӽ������졢�ȿ��⳰�ڤӴط���

��ߤ��������������뤳�Ȥ���ݤ��뤳�Ȥ����ȿ�������ƤμԤ��ơ���

��̳�ο�Ԥ�ɬ�פȤ������ϡ�Ŭ������Ŭ�ڤˡ����̡��İ��������ڤ���ã��

��ʤ���Фʤ�ʤ����ޤ���ɬ�פʾ�����ã���������Ǥʤ������줬������

�����������졢���ξ����ɬ�פȤ����ȿ�������ƤμԤ˶�ͭ����뤳�Ȥ�

���פǤ��롣 ���̤ˡ�����μ��̡��İ��������ڤ���ã�ϡ���Ū�ڤӵ��������줿����

�ƥ���̤��ƹԤ��롣

�� ����

�ȿ�������ƤμԤϡ��ȿ���ɸ��ã�����뤿��ڤ�������������Ū��ã���� �뤿�ᡢŬ������Ŭ�ڤ˳ơ��ο�̳�ο�Ԥ�ɬ�פʾ�����̤������������ �ڤӿ�������ʬ���İ��������Ѳ�ǽ�ʷ����������ƽ������뤳�Ȥ������ �롣

�� ��ã

��. ������ã

�ȿ���ɸ��ã�����뤿��ڤ�������������Ū��ã�����뤿�ᡢɬ�פʾ��� ��Ŭ�����ȿ����Ŭ�ڤʼԤ���ã�����ɬ�פ����롣�бļԤϡ��ȿ���ˤ�

��������ƥ���̤��ơ��б����������ȿ�������ƤμԤ���ã����Ȥ� ��ˡ����פʾ����äˡ��ȿ��ξ�������Ŭ������Ŭ�ڤ���ã��������

����ݤ���ɬ�פ����뎡

��. ������ã

ˡ��ˤ���̳����γ�������ޤᡢ������ȿ������������Ǥʤ����ȿ� �γ������Ф��Ƥ�Ŭ������Ŭ�ڤ���ã�����ɬ�פ����뎡�ޤ����ܵҤʤɡ�

�ȿ��γ���������פʾ�������뤳�Ȥ����뤿�ᡢ�ȿ��ϳ�������� 7

6 �����Ŭ������Ŭ�ڤ˼��̡��İ��ڤӽ�������ץ���������������ɬ�פ����롣

������ ��̳���ο������˴ؤ��Ƥϡ��㤨�С�����ˤĤ��ơ���̳������ˤ�

�ʤ������ˤĤ����кѳ�ư��Ŭ�ڤˡ�ǧ����¬�ꤷ����������뤿�� �ΰ�Ϣ�β�ץ����ƥ���ۤ��뤳�ȤǤ��ꡢ�ޤ�����ã�ˤĤ��ơ�������

������Ŭ������Ŭ�ڤˡ��ȿ��⳰�δط��Ԥ���𤹤륷���ƥ����ݤ� �뤳�Ȥ����롣

�ʣ��� ��˥����

��˥���Ȥϡ�����������ͭ���˵�ǽ���Ƥ��뤳�Ȥ��³Ū��ɾ������� ������������˥���ˤ�ꡢ���������Ͼ�˴ƻ뎤ɾ���ڤ���������뤳 �Ȥˤʤ뎡��˥���ˤϡ���̳���Ȥ߹��ޤ�ƹԤ�������Ū��˥���� �Ӷ�̳������Ω������������»ܤ������ΩŪɾ�������롣ξ�Ԥϸ��̤������� �߹�碌�ƹԤ����礬���롣

�� ����Ū��˥����

����Ū��˥���ϡ�����������ͭ������ƻ뤹�뤿��ˡ��бĴ����� ��̳���������̾�ζ�̳���Ȥ߹��ޤ�ƹԤ����ư����

�� ��ΩŪɾ��

��ΩŪɾ���ϡ�����Ū��˥���Ȥ��̸Ĥˡ��̾�ζ�̳������Ω���������ǡ����Ū���Ͽ���˹Ԥ�������������ɾ���Ǥ��ꡢ�бļԡ�������

�ƺ������������ƺ������̤��Ƽ»ܤ�����ΤǤ��롣

�� ɾ���ץ�����

����������ɾ�����뤳�Ȥϡ����켫�ΰ�ĤΥץ������Ǥ��롣����������ɾ������Ԥϡ��ȿ��γ�ư�ڤ�ɾ�����оݤȤʤ����������γƴ���Ū���Ǥ�

ͽ�ώʬ������ɬ�פ����롣

�� ���������������ˤĤ��Ƥ����

����Ū��˥���ڤ���ΩŪɾ���ˤ�����餫�ˤʤä�����������������Ŭ�ڤ��н褹�뤿�ᡢ������������٤˱������ȿ����Ŭ�ڤʼԤ˾������𤹤���Ȥߤ��������뤳�Ȥ�ɬ�פǤ��롣���λ��Ȥߤˤϡ��бļԡ�������ƺ��������Ф������μ�³���ޤޤ�롣

������ ��̳���ο������˴ؤ��Ƥϡ��㤨�С�����Ū��˥���Ȥ��ơ��ƶ�̳����ˤ�����Ģ����Ͽ�ȼºݤ���¤���߸ˤʤ�������������Ȥξȹ��Ԥ����Ȥ䡢���Ū�˼»ܤ����ê����³�ˤ����ƺ߸ˤλĹ���������ڤ���

�������Ϣ��̳ô���Ԥ��ƻ뤹�뤳�Ȥʤɤ����롣�ޤ�����ΩŪɾ�� �Ȥ��Ƥϡ������Ǥδƻ뵡�ؤǤ��������ƺ�����ڤӴƺ�����������̳��

��ΰ����ʤ������Το������ڤ��뤿��˹Ԥ���״ƺ��ʤɤ���� �롣

�ʣ��� �ɣԤؤ��б�

�ɣԤؤ��б��Ȥϡ��ȿ���ɸ��ã�����뤿���ͽ��Ŭ�ڤ����˵ڤӼ�³����ᡢ

�����Ƨ�ޤ��ơ���̳�μ»ܤˤ������ȿ����⳰�ΣɣԤ��Ф�Ŭ�ڤ��б����뤳�Ȥ���

�ɣԤؤ��б��ϡ�����������¾�δ���Ū���Ǥ�ɬ��������Ω��¸�ߤ����ΤǤϤʤ������ȿ��ζ�̳���Ƥ��ɣԤ��礭����¸���Ƥ�������ȿ��ξ�����

�ब�ɣԤ���٤˼������Ƥ��������ˤϡ�������������Ū��ã�����뤿���

�Բķ�����ǤȤ��ơ�����������ͭ�����˷���Ƚ�Ǥε���Ȥʤ롣 �ɣԤؤ��б��ϡ��ɣԴĶ��ؤ��б��ȣɣԤ����ѵڤ���������ʤ롣

�� �ɣԴĶ��ؤ��б�

�ɣԴĶ��Ȥϡ��ȿ�����ư������ɬ��Ū�˴ؤ���⳰�ΣɣԤ����Ѿ����Τ��ȤǤ��ꡢ�Ҳ�ڤӻԾ�ˤ�����ɣԤο�Ʃ�١��ȿ����Ԥ�������ˤ�����

�ɣԤ����Ѿ������ڤ��ȿ�������Ū�˰͵Ƥ����Ϣ�ξ����ƥ�ξ����������ɣԴĶ����Ф��Ƥϡ��ȿ���ɸ��ã�����뤿��ˡ��ȿ��δ�������

���ϰϤˤ�����ͽ��Ŭ�ڤ����ˤȼ�³����ᡢ�����Ƨ�ޤ���Ŭ�ڤ��б���Ԥ�ɬ�פ����롣

�ɣԴĶ��ؤ��б��ϡ�ñ�������Ķ��Τߤ˴�Ϣ�Ť������ΤǤϤʤ��� �ġ��ζ�̳�ץ��������ʳ��ˤ����ơ�����������¾�δ���Ū���ǤȰ��ΤȤʤ�

��ɾ������롣

�� �ɣԤ����ѵڤ�����

�ɣԤ����ѵڤ������Ȥϡ��ȿ���ˤ����ơ�����������¾�δ���Ū���Ǥ�ͭ��������ݤ��뤿��ˣɣԤ�ͭ�����ĸ�ΨŪ�����Ѥ��뤳�ȡ��¤Ӥ��ȿ����

�����ƶ�̳���η�Ū���Ȥ߹��ޤ�Ƥ��ޤ��ޤʷ������Ѥ���Ƥ���ɣԤ��� ���ơ��ȿ���ɸ��ã�����뤿��ˡ�ͽ��Ŭ�ڤ����˵ڤӼ�³����ᡢ��������

��¾�δ���Ū���Ǥ���ͭ���˵�ǽ�����뤳�Ȥ��� �ɣԤ����ѵڤ������ϡ�����������¾�δ���Ū���Ǥ�̩���Բ�ʬ�δط���ͭ

���Ƥ��ꡢ�����Ȱ��ΤȤʤä�ɾ������롣�ޤ����ɣԤ����ѵڤ������ϡ�

Ƴ������Ƥ���ɣԤ��������ȤȤ�ˤ����ȼ����ڤӶ�̳��Ϳ����ƶ��ν� ��������ʬ�˴��Ƥ�����ǡ�ɾ������뤳�Ȥˤʤ롣

������ ��̳���ο������˴ؤ��Ƥϡ��ɣԤ��ٳ��뤷�ƤϹͤ��뤳�ȤΤǤ��ʤ�

�����δ�ȴĶ�������ˡ���̳���ץ������˽��פʱƶ���ڤܤ��ɣԴĶ���

���б��ڤӺ�̳���ץ��������Τ��Ȥ߹��ޤ줿�ɣԤ����ѵڤ�������Ŭ�� �˹�θ������̳���ο�������ô�ݤ��뤿���ɬ�פ����������δ���Ū���Ǥ��������뤳�Ȥ�ɬ�פˤʤ롣�㤨�С�������ư�ˤĤ��Ƹ���ȡ���������Τ�

�錄�������������ƥब��̳���˷���ǡ�����Ŭ�ڤ˼�������������� �������ȤʤäƤ��뤳�Ȥ���ݤ��뤳�ȡ����뤤�ϡ��ƶ�̳�ΰ�ˤ���������

����륳��ԥ塼�����Υǡ�����Ŭ�ڤ˼������������졢��̳����ȿ�Ǥ���

��ץ������ȤʤäƤ��뤳�Ȥ���ݤ��뤳���������롣

|

| �裹��������������ʬ��λ��ȴ�� |

������ʬ��λ��ȴ�มƤʬ�ʲ���裹��˵Ļ�������������ʿ������ǯ���������(��)������������������

������������ʿ������ǯ���������(��)������������������������

�����졡�ꡡ���ܳؽѲ�ģ�������-�áʣ��˲�ļ�

1 ��

�� �Ϥ����

2008ǯ(ʿ��20ǯ)5��, ���ܳؽѲ�Ĥ�, ʸ���ʳؾʹ��������Ĺ����ؽѲ�IJ�Ĺ����, ����ض����ʬ���̼��ݾڤκߤ����˴ؤ��뿳�ĤˤĤ��ơפ��ꤹ�����������. ���Τ� �����ܳؽѲ�Ĥ�, Ʊǯ6��˲����̰Ѱ������ض����ʬ���̼��ݾڤκߤ�����Ƥ�Ѱ���� �����֤��ƿ��Ĥ�Ť�, 2010ǯ(ʿ��22ǯ) 7��˲�������ض����ʬ���̼��ݾڤκߤ����� �Ĥ��ơפ���ޤȤ�, Ʊǯ8���ʸ���ʳؾʤ˼��. Ʊ�����ˤ����Ƥ�, ʬ���̼��ݾڤΤ������ˡ�Ȥ���, ʬ���̤ζ������������λ��ȴ�����ꤹ�뤳�Ȥ���Ƥ��Ƥ���. ���ܳؽѲ�ĤǤ�, �����μ���, ����³�������Ĥ���ʬ��˴ؤ��ƻ��ȴ��κ����ʤ�Ƥ�����, ����, ������ʬ��λ��ȴ�ब���ޤȤ��줿���Ȥ���, Ʊʬ��˴�Ϣ���붵��������ߤ��Ƥ�����ؤ�Ϥ���Ȥ��Ƴ����̤����� ���Ƥ���������褦, �����˸�ɽ�����ΤǤ���.

�� �����ؤ����

(1) �����ؤ����

�����ؤ�, �ʹ�����ˤ�����ͤȴĶ��Ȥ���ߺ��ѤˤĤ���, ��Ū��ʪŪξ�̤��鸦�椷,

����μ��θ���ȿ����ʡ��˹��������Ū����ʳؤǤ���. ���ʤ���ͤ���餷����������,

�Ҳ��������Ǥ���פȤʤ���ʬ�Ǥ��뤳�Ȥ���, �� �Ƥοͤ�����Ū�ʽ����Τ�����ι⤤�����ݻ���,

�����������äƿ������������뤿���������, ����Ԥλ�����Ω�äƹͻ�����Ƥ��뤳�Ȥ���Ū�Ȥ��Ƥ���.

(2) �����ؤν��ΰ�

�����ؤ�,���٤뤳�Ȥ˴ؤ����ΰ�, Ż�����Ȥ˴ؤ����ΰ�, ���ޤ����Ȥ˴ؤ����ΰ�,��

�ɤ�߰�Ƥ뤳�Ȥ˴ؤ����ΰ�, ���������ĤҲ����������뤳�Ȥ˴ؤ����ΰ��

�ɤι��Ϥʽ��ΰ褫������Ω�äƤ���. �ͤ���餷�˴ؤ�빭�Ϥʳز��ܤ�ͭ��,

���ܤ��� ���ϴ��äȤʤ�¿����μ����ʳء��Ҳ�ʳؤ���ӿ�ʸ�ʳؤγ����ΰ��Ω�Ӥ��Ƥ���.

�ͤ���餷�Ͼ嵭�Σ��ΰ��°���������ư���Ȥ߹�碌�Ĥ�, �����Ȥ����¤�줿����

����DZĤޤ�, ���������֤��ʤ���ǯ���ŤͤƹԤ�. ���Τ���, ���ΰ��°���빭�Ϥʽ�

�٤�Ŭ����Ƚ�Ǥδ�����礷��ª���뤳�Ȥ����פǤ���.

�� �����ظ�ͭ������

(1) �����ؤ˸�ͭ�ʻ���

�����ؤϡֿʹ�����ˤ�����ͤȴĶ��Ȥ���ߺ��ѡפ��оݤȤ��Ƥ���. ����ֿ͡� ��ִĶ��פ��Żߤ��Ƥ���ʪ�ǤϤʤ�, �ֿ͡פȡֿ͡�, �ֿ͡פȡ�ʪ��, �ֿ͡פȤ��� ���괬���ִĶ��פȤ���ߤ�ʣ���˴�Ϣ���ʤ�����ư���Ƥ���. �ֿ͡פ�, ���ޤ�, �� ��, �ؤ�, �Ż���, ͷ��, �Ϥ�, ���������, ̿���Ĥ���ޤǼҲ�����������. ���Ƥοͤ��Ҳ�κǾ�ñ�̤Ǥ�������ξ�������, �����Ķ���Ҳ�Ķ��ȶ������ʤ���� �֤Ȥ��Ƽ�Ω���������ƹԤ�������μ��䵻�Ѥ椷, ��Ƥ������ʬ������ؤǤ� ��. ���θ�ͭ�λ�����, ���Σ��ĤˤޤȤ����. ���λ�����, ����Ѳ����븦���оݤ��б�����. ����λ�����, �ʹ�������ܼ�Ū�ʲ��ͤ�����Ū�Ǥ���. �軰�λ�����, �ͤλ���������μ��θ����¸�����.

(2) ��ˡ���ˤ������ȼ���

�����ؤ��ηϤ�٤������ΰ��, ���ϤǤ���, ����ˤ��������ܤ���ޤ��ϴ��äȤʤ�

��ʸ���Ҳ����ʳؤ�¿���ν��ʳؤ�¸�ߤ����롣¿�ͤ�¦�̤��������ͻ�����Ƥ�

�뤳�Ȥ���Ū�ˤ��Ƥ�������ؤ�, ¿��¿�ͤʳ���ʬ���ȯŸ��Ϣư���ƿʲ����ʤ����ȼ�

�����Ω���Ƥ��Ƥ���. ��˴�Ϣ��������ΰ�Ǥκǿ��θ������̤���Τ�, �����������

�������뤳�Ȥ�ɬ�פȤʤ�. ����Ū�������IJ����ؤ���ħ�Ť�����ˡ�����ȼ����Ȥ���,

�غ�Ū��ˡ�ȼ���Ū��ˡ�Ȥ���������.

(3) �����ؤ����

���������Ū��ǧ����, �ͤȴĶ��˴�Ϣ����¿�ͤ�ʬ��Ǥθ������̤�褫���ʤ���ͤ�

�Ķ��Ȥ�����Ū���������ؤ���������, ��Ŭ�ǻ�³��ǽ�������ã������Ȥ�����Ū

����ޤä�, �Ҳ��¿����¦�̤˱ƶ���Ϳ�����ǽ������. �����ؤθ���ˤ�����̤�¾

�ν��ʳؤˤ���Ѥ���, ������������뤳�Ȥϡ��Ҳ����Τ�����μ��θ���˴�Ϳ���뤳��

�ˤʤ�. ���Τ褦�ʲ����ؤ�����, ������μ��θ�����ܻؤ����������, �������ʡ��

�θ���ؤι�, �������ι⤤����Ȼ�³��ǽ�ʾ���μ¸��Σ��ĤˤޤȤ����.

�� �����ؤ�ؤ����Ƥγ������ȤˤĤ��뤳�Ȥ��ܻؤ��٤�����Ū������

(1) ������ʬ��γؤӤ��̤��Ƴ������٤�����Ū���μ�������

�����ؤdzؤ��ΰ��, ��ʪ, ����, ����, ��Ƹ, �����бĤ�ʬ��Ƥ���, �����ΰ�ˤ錄 �äƤ���. �ػβ����Dz����ؤ�ؤֳ������ؽ��������Ū�μ��������, �����ؤ����ϰϤ� �ڤ֤��Ȥ���, ���ޤ�����Ū������˴ؤ���5 �ΰ�δ���Ū�μ���ؤ��, �ʹ֤�����ʿ� �Τ��餷�ˤˤĤ��ƴ���Ū������. ����, �����줾����ΰ������Ū�μ�������� ���뤳�Ȥ�������. ���Τ��Ȥˤ��, ��꿼������Τ�����������, ����Ū�ʿ��Ȥ� ��ƻ�طҤ����Ȥ��Ǥ���褦�ˤʤ�. �ޤ�, �����ؤ������ʳؤǤ��뤳�Ȥ���, ����Ū���θ�Ū�ʳؽ��뤳�Ȥ��μ���� �����뵻�Ѥ����뤳�Ȥ��Ǥ���, ��Ʊ����, �θ����̤�������ξ�Ǥμ������ߤ���� 3 ���Ȥ��Ǥ���.

(2) ������ʬ��γؤӤ��̤��Ƴ������٤�����Ū��ǽ��

�����ؤ�ؽ�����������, �ʹ֤�����������Ƥ���, �ͤȿ�, �ͤȤ��, �ͤȴĶ�,

�� �Τ��餷�ȼҲ�¤�δط��ʤɤ�, �Ŀͤ䥳�ߥ�˥ƥ�����ӥ����ݥХ�ʻ�����������,

����μ��θ��������ʡ��ˤĤ��ƹͻ��������Ǥ���褦�ˤʤ뤳�Ȥ���, �ͤ���������

���餷��������ǽ��, �Ҳ���Ѳ����б�����������Ȥ�Ω�Ƥ�ǽ��, �������¾�Ԥ���

���ٱ礹��ǽ��, ����˴ؤ������翦�ˤĤ�ǽ�Ϥʤɲ����ؤ˸�ͭ��ǽ�Ϥ���Ĥ��Ȥ���

����. �����ؤ�, ���Ƥλ���������ξ���֤�, ����ν�������갷��, �����ȯ�������դ�

���Ƥ���������褹��ǽ�Ϥ�ȤˤĤ��Ƥ��뤳��, �����α����ʿʹִط���¾��

���Ф��������ν������ˤĤ��Ƥ�ؽ����Ƥ��뤳�Ȥ���, �����ؤ�ؤ֤�ΤϼҲ������

�����른���ͥ�å�������Ȥ��Ƽ��Τ褦������Ū��ǽ�Ϥ�ȤˤĤ��뤳�Ȥ��Ǥ���.

������̱�Ȥ���, �Ҳ�ȶ�Ĵ����������������뤳�Ȥ��Ǥ���. �����Ҳ��ư�˻��褹��Ȥ���,

����Ū�Ǽ���Ū�ʲ�������Ƥ��뤳�Ȥ��Ǥ���, �����ٱ��ɬ�פȤ���͡����Ф��Ƥα����,

�Ҳ����Τ�ʡ�������ˤ�Ŭ�����н褹�뤳 �Ȥ��Ǥ���. �����������Ф��Ƥ������Ż뤷��Ŭ�Τ��б���Ƚ�Ǥδ����Ƥ��ư���Ǥ���.

������Ȥγ�ư�ˤ����Ƥ�, �����Τߤ���Ū�Ȥ���, �ͤ�����θ����ʡ��˹��������

�dz�ư���Ǥ���.

�� �ؽ���ˡ�ڤӳؽ����̤�ɾ����ˡ�˴ؤ������Ū�ʹͤ���

�����ؤ�, �ʹ֤�������оݤȤ�������Ǥ��뤳�Ȥ���, ������ˡ������Ū�μ��ζ���� Ʊ����, ����Ū�ʶ����Ʊ���ΰ��֤Ť��ˤ���. ��ʪ, ����, ����, ��Ƹ, �����бĤʤ�¿ �����ΰ�ˤ�����, �ؽ����̤�夲�뤿���, ���ֵ����� ���齬���� ���¸����½����� �ʶ���½������ϼ½���ޤ�˭�´�ȸ��桦´����ʸ�κ��������ޤ��ޤʶ�����ˡ���Ȥ�� �Ƥ���. �����ؤˤ�����ؽ����̤�ɾ����ˡ��, ���줾����ΰ�ζ�����ɸ, �μ��Υ�٥�, ���� ��ˡ�ʤɤˤ��ۤʤäƤ���, ¿�ͤǽ����ɾ����ˡ���Ȥ��뤳�Ȥ����ڤǤ���.

�� ��̱�����ܤ�ᤰ�����綵��ȶ��ܶ���δؤ��

�����ؤ�ؤ֤��Ȥˤ�äƼҲ�δ��פǤ���ġ��ͤ�����μ��θ���˹��Ǥ���ȤȤ�

��, �Ҳ����Τ�ȯŸ�䥰�����Х�ǹ��Ū������ˤĤ��Ƥ�����˴��פ���ƻ�ʻ�����

�ͻ����뤳�Ȥ��Ǥ���. �����ؤδ��äȤ����������μ��ȿʹ�����ɬ�פȤ���뤳�Ȥ���,

4 �����ؤ�ؤ֤�Τ϶��ܶ���ˤ����Ƽ����ϡ��Ҳ�ϡ���ʸ�Ϥʤɹ��Ϥ�ʬ��δ����μ���

�ؤ֤��Ȥ��ä˽��פǤ���. ����, �����ؤ�����ʬ��Ȥ������֤���Ƥ��ʤ���ؤˤ����Ƥ�,

���줫�������ˤĤ� �ƹͤ��뵡��Ȥ���, ��ؤζ��ܶ���ΰ�Ĥˡּ��ι⤤�������¤�סֲ�������ӼҲ�����

�ǤΥ��ߥ�˥��������ǽ�Ϥΰ����סֿʹ�����ȼ����Ȥζ�¸�ס�����˷����Ҳ���

�������פȤ���������ޤ�, �����ؤ˴ؤ��붵�ܲ��ܤ�Ƴ������ɬ���������롣

�� �����ؤ�ؽ����Ƽ����Ǥ����ʻ�ʤ�ǽ��

�����ؤ�ؽ���, ���ΰ��뤳�Ȥˤ��, �Ƽ�λ�ʤ�������뤳�Ȥ���ǽ�Ǥ���.

���ΰ��뤳�Ȥˤ������Ǥ����ʻ�ʤϡ���ʪ�ΰ�Ǥϱ��ܻΡ��������ܻΡ�����

��͡, �����ΰ�Ǥϰ���������, �����ΰ�ǤϷ��ۻ�, ��Ƹ�ΰ�Ǥ��ݰ�Ρ����ձඵ͡,

���������̤Ǥ��桦�����ع������ʶ����ȵ��ʤɤ�����.

|

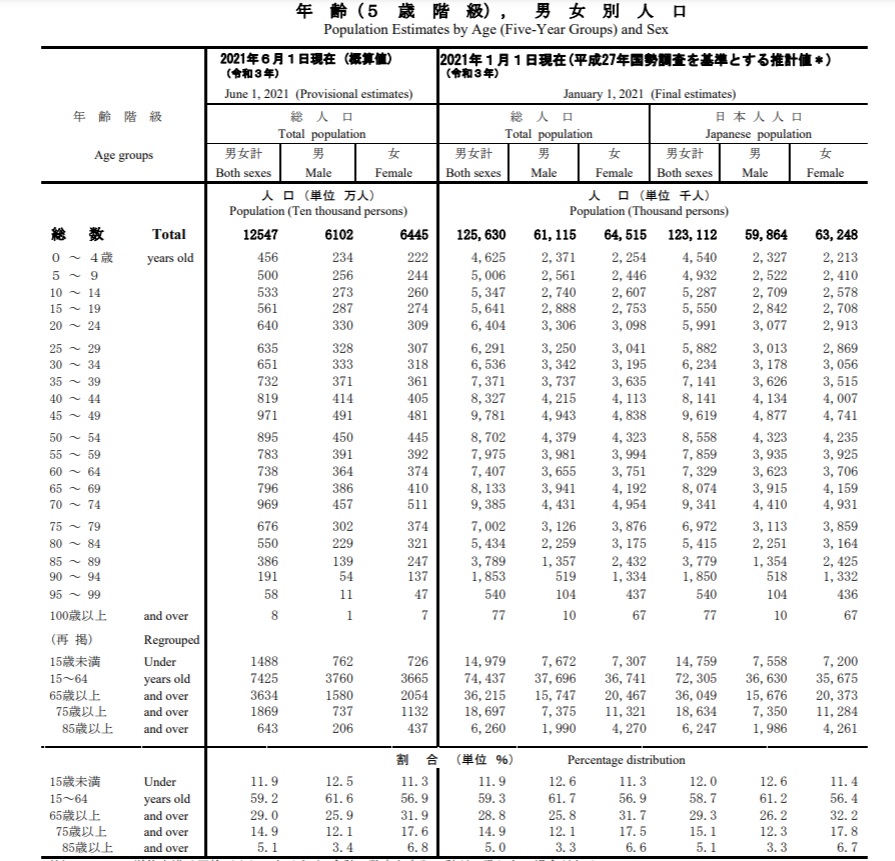

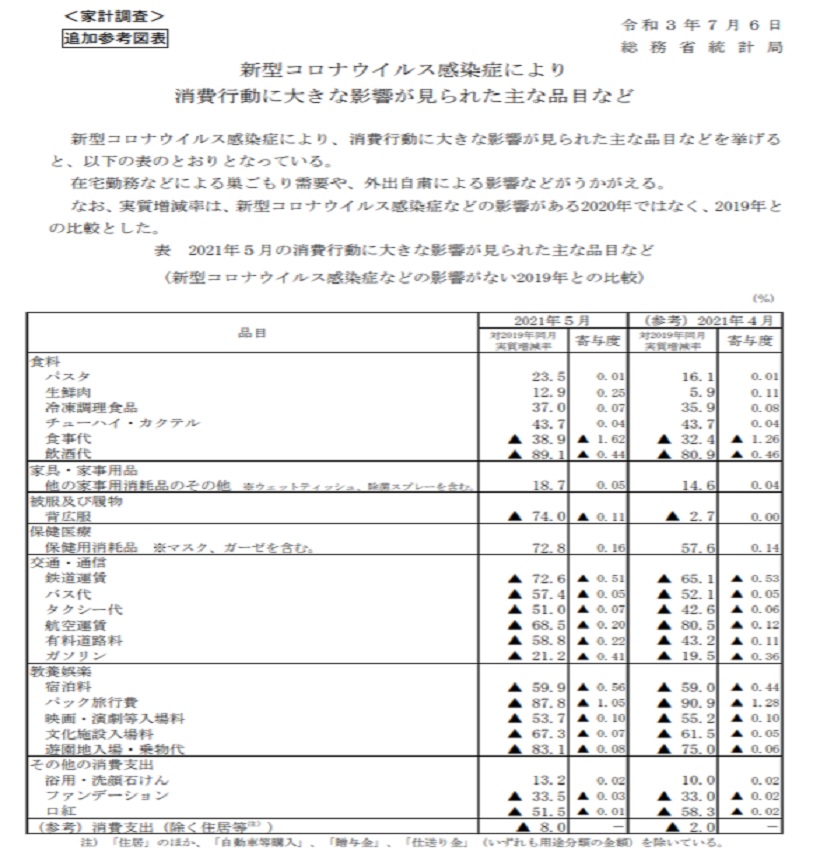

| �裹��������2021ǯ6�����������1��2547���͡����� 6102���͡����� 6445���� |

�����

����ס�����3ǯ��2021ǯ��1��ʿ��27ǯ����Ĵ������Ȥ������͡�����3ǯ��2021ǯ��6����͡ˡ�

��2021ǯ6��21����ɽ��

����������������2021ǯ��������� (������) �����£�ǯ��

������

|

����

|

������

|

����

|

|

1��2547���͡�

|

6102����

|

6445����

|

��ݥ���Ȣ�

���� ������3ǯ6��1�����ߡʳ����͡ˡ�

���������������䡡1��2547���ͤǡ���ǯƱ�����ٸ��� ��39���͡� �ʢ�0.31���

���� ������3ǯ1��1�����ߡ�ʿ��27ǯ����Ĵ������Ȥ�������*�ˡ�

���������������䡡1��2563���ͤǡ���ǯƱ�����ٸ��� ��35��8��� �ʢ�0.28���

��15��̤�����ϡ�1497��9��ͤǡ���ǯƱ�����ٸ��� ��18��2��� �ʢ�1.20���

��15��64�п��� 7443��7��ͤǡ���ǯƱ�����ٸ��� ��46��3��� �ʢ�0.62���

��65�аʾ���ϡ�3621��5��ͤǡ���ǯƱ���������� 28��7��� �ʡ�0.80���

�����ܿͿ��� 1��2311��2��ͤǡ���ǯƱ�����ٸ��� �� ��57��6��� �ʢ�0.47���

������*������2ǯ(2020ǯ)����Ĵ���ο������ܽ���ɽ��˳�����ڤ�Ʊ������Ȥ����ͤ˹�������ͽ��Ǥ��롣

��)

�� ñ��̤���ϻͼθ������Ƥ��뤿��,��פο����������ηפ����פ��ʤ���礬���롣

�� ʿ��27ǯ��2015ǯ�˹���Ĵ���ˤ�������Ȥ��Ƥ��롣

�� ����ʬ�ο��ʳ����͡ˤϡ������ѥǡ����ι�����ȼ�����������˳����ͤȤʤ롣

Notes)

�� Figures may not add up to the totals because of rounding.

�� Based on the 2015 Population Census.

�� Final estimates for this month's population will be computed 5 months

later using updated sources.

�������£�ǯ��2020ǯ�˹���Ĵ���ο������ܽ���ɽ��˳�����ڤ�Ʊ������Ȥ����ͤ˹�������ͽ��Ǥ��롣

�˽���Ʊ�����

�����

�˽���Ʊ����Ҳ����ˡ

����ʸ �ʵڤ����ӷ�ġ�

����Ū��

������ˡΧ�ϡ��˽��ο���º�Ť��졢���ġ��Ҳ�кѾ������Ѳ����б��Ǥ���˭���dz��Ϥ���Ҳ��¸����뤳�Ȥζ������ˤ��ߡ��˽���Ʊ����Ҳ�η����˴ؤ���������ǰ����ᡢ�¤Ӥ˹������������εڤӹ�̱����̳�����餫�ˤ���ȤȤ�ˡ��˽���Ʊ����Ҳ�η�����¥�ʤ˴ؤ���ܺ��δ��ܤȤʤ��������뤳�Ȥˤ�ꡢ�˽���Ʊ����Ҳ�η���������Ū���ķײ�Ū�˿�ʤ��뤳�Ȥ���Ū�Ȥ��롣

����ʬ��ˤ������˽���Ʊ����ο�ʤ˴ؤ���ˡΧ

����ʸ [PDF:147KB

��Ū

���裱���

����ʬ��ˤ������˽���Ʊ��������Ū�����Ѷ�Ū�˿�ʤ�����ä��˽�����Ʊ���ƻ��褹��̱��������ȯŸ�˴�Ϳ���롣

�������ı�

|

| �裹���������ȷ��������2021ǯ(���£�ǯ)����ʬ |

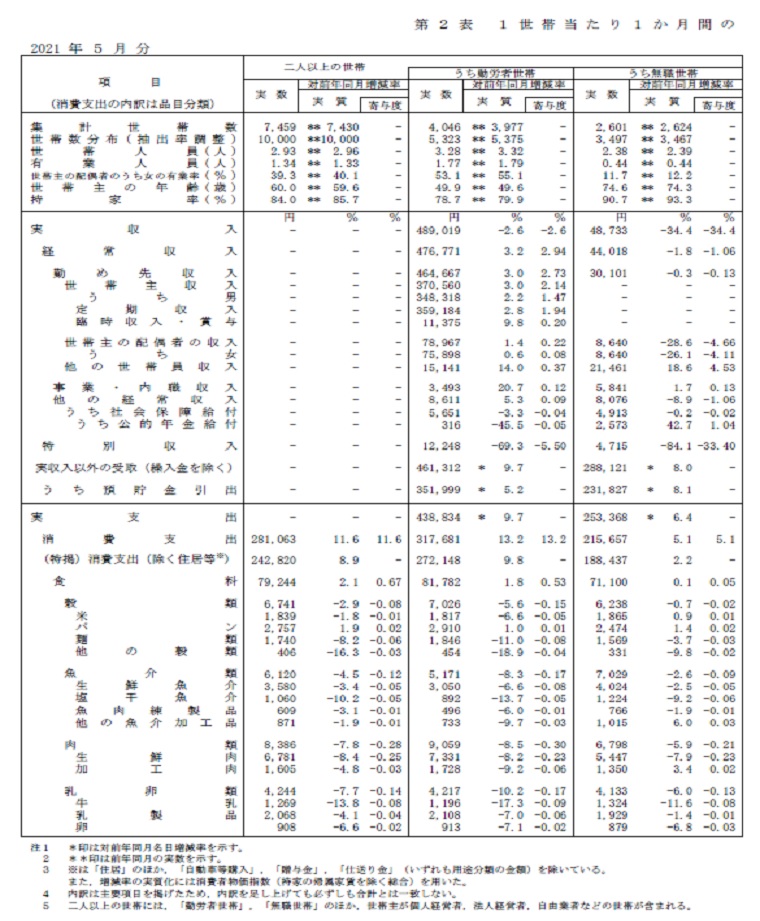

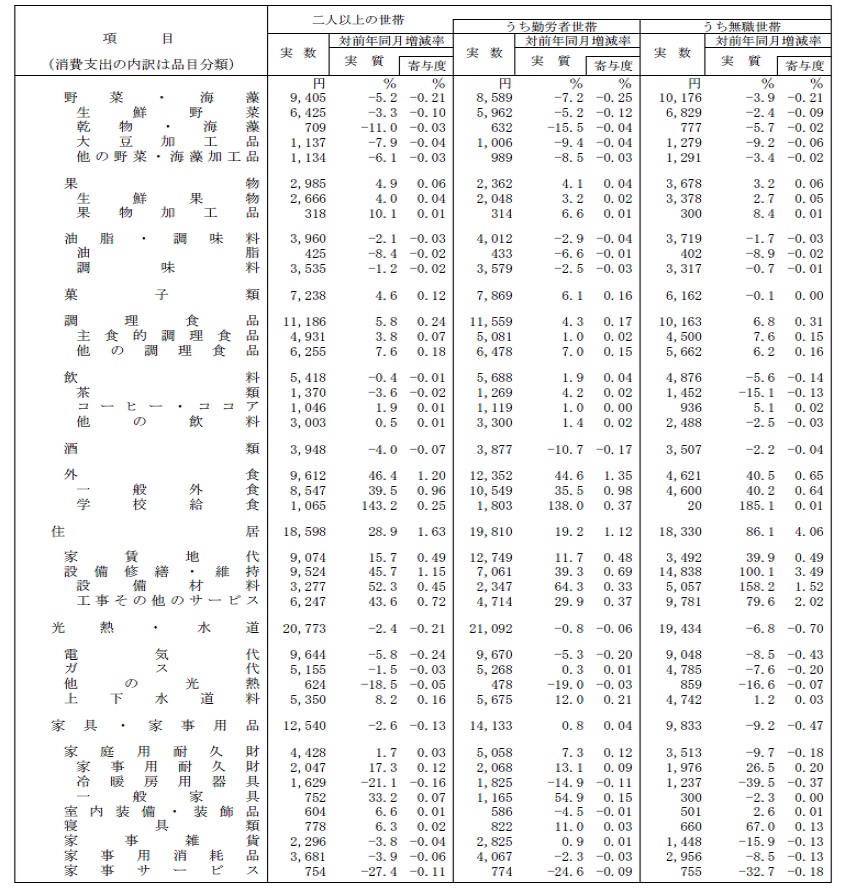

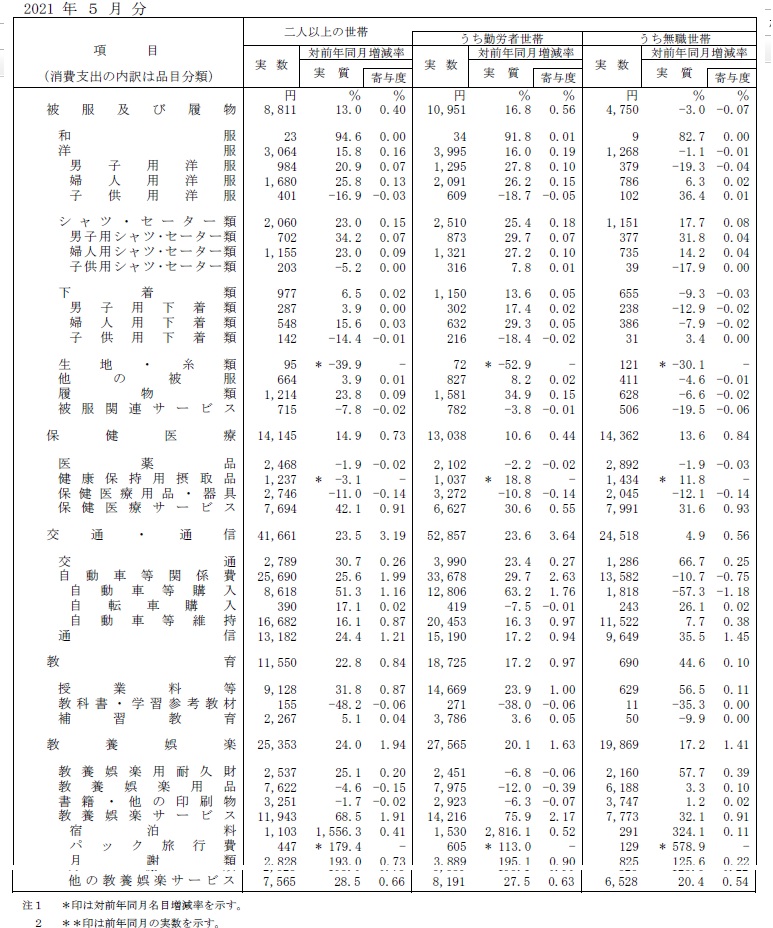

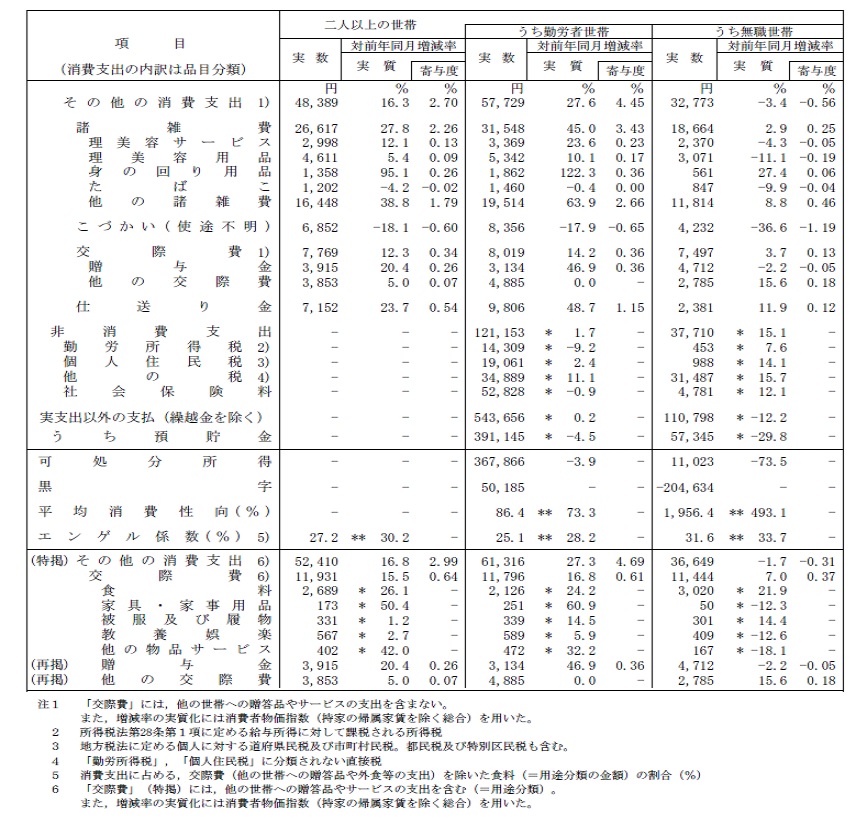

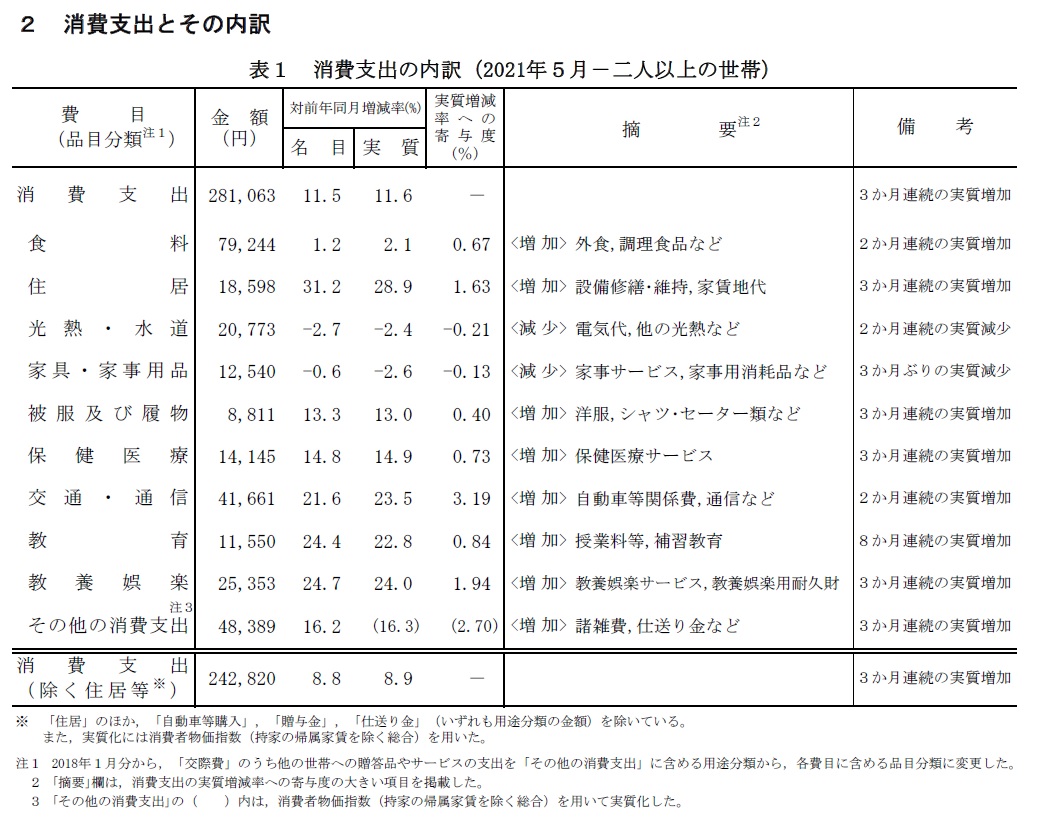

����ٽФμ¼�����Ψ�˴�Ϳ���������ʬ����ܵڤ�����

��ʬ����ܡ���������������������������������

�����ù��ܡ� �����������������������������������������������������¼���Ϳ��

��ư�����ط���[ 1.99] ����������������ư�ֹ���---------------- [ 1.21]

�������������������������������������������������������--------------

[ 0.19]

���ܸ�ڥ����ӥ�[ 1.91] ������������������------------------- [ 0.41]

�����������������������������������������������ݡ��ķ�ա�������----------

[ 0.23]

����[ 1.20] �����������������������������¿�----------------------[ 0.15]

������������������������������������������������(����) ��������------------

[ 0.14]

�ݷ���ť����ӥ�[ 0.91]������������ ��ʿ�����--------------- [ 0.09]

���������������������������������������������ޥå�����������(���ų�)-----

[ 0.09]

�㸺�����ܡ� ������������������������������������������������ �¼���Ϳ��

����[-0.28] ����������������������������������-------------------- [-0.09]

������������������������������������������������������------------------

[-0.07]

�ŵ���[-0.24]

������[-0.14] ������������������������������--------------------- [-0.08]

��������������������������������������������������������-----------------

[-0.02]

�ݷ�������ʡ����[-0.14]���������� �ݷ��Ѿ����ʡ�����---------- [-0.28]

|

| �裹���������ȷ������Ĵ����2021ǯ������3ǯ�ˣ���ʬ��� |

�����������ȷ������Ĵ�����ͥåȥ���åԥξ����ˤĤ��� ����Ͱʾ�����ӡ�

�������� ��2021ǯ������3ǯ�ˣ���ʬ���

|

| �裹���������ȷ�Ĵ������Ͱʾ�����ӡ�2021ǯ(���£�ǯ)����ʬ |

���ȷ�Ĵ������Ͱʾ�����ӡ�2021ǯ(���£�ǯ)����ʬ����2021ǯ�������ɽ��

| �� |

ǯʿ�ѡ���ǯ�� ��� |

�����ǯƱ���桤�� �����������ʵ���Ĵ���͡� ��� |

| 2018ǯ |

2019ǯ |

2020ǯ |

2021ǯ2�� |

3�� |

4�� |

5�� |

����Ͱʾ�����ӡ�

����ٽСʼ¼��� |

0.3 |

1.5 |

��5.3 |

��6.6

��2.4�� |

6.2

��7.2�� |

13.0

��0.1�� |

11.6

�ڢ�2.1�� |

| ����ٽС���ưĴ�������ˡʼ¼��� |

��0.4 |

0.9 |

- |

-

��-�� |

-

��-�� |

-

��-�� |

-

��-�� |

�ڶ�ϫ�����ӡ�

�¼�����̾�ܡ�< >��ϼ¼��� |

4.7

<3.5> |

4.9

<4.3> |

4.0

<4.0> |

��0.4

<0.1> |

��1.2

<��1.0> |

2.3

<2.8> |

��2.7

<��2.6> |

�¼�������ưĴ��������

��̾�ܡ�< >��ϼ¼��� |

0.6

<��0.6> |

1.1

<0.5> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

����Ĵ����ˡ���ѹ��αƶ��ˤ����ư��Ĵ�����������

��ݥ���Ȣ�

����ٽ�

����ٽС���Ͱʾ�����ӡˤϡ� 1���������� 281,063��

��ǯƱ���� �¼� 11.6%������ ̾�� 11.5%������

������ʵ���Ĵ���͡� �¼� 2.1%�θ���

�¼���

��ϫ�����Ӥμ¼�������Ͱʾ�����ӡˤϡ�1���������� 489,019 ��

��ǯƱ���� �¼� 2.6%�θ��� ̾�� 2.7%�θ���

����ξ���ٽС������Ӥ����ꣲ�������������ߡ���ǯƱ���棱����������

��̳�ʤ�����ȯɽ��������βȷ�Ĵ���ˤ��ȡ������ӡʣ��Ͱʾ�ˤ�����ξ���ٽФϣ��������������ߤǡ�ʪ����ư�αƶ���������¼�����ǯƱ��飱������������������ǯƱ����ǥץ饹�ϣ�����Ϣ³����ǯ�ϣ����ܤζ۵�������αƶ��Ǿ����ޤ����Ƥ��ꡢ����ʬ���������äȤʤä���

�����ܤζ۵�������αƶ��ǡ����������ʥ����륹�����������Σ���ǯ������Ǥϣ������Ȥʤä�������ϣ���ǯ��ǣ������������������ä��������ܤ�����ϣ��������ȯ�ᤵ�졢�����������Ǥϣ���������֤��������ä����Ȥ䡢�緿Ϣ����dz��Ф��������줿�ƶ����Ф���

������������ǯ��ǣ��������ܡ�Ŵƻ���¤ϣ�������������������ϣ������������ʤ������˿��Ӥ�������ǯ��ǤϽ�����������������Ŵƻ���¤����������������夬���������Ȱ����㤤���ˤȤɤޤäƤ��롣

2021ǯ(����3ǯ)������ɽ

|

����������2021ǯ(����3ǯ)�� |

������������2020ǯ(����2ǯ)�� |

|

�������¼��� |

����������ٽ� |

�����ٺ��� |

�������¼��� |

����������ٽ� |

�����ٺ��� |

| 1�� |

���������������� |

������,�������� |

���������������� |

������������������ |

���������������� |

���������������� |

| ���� |

���������������� |

������,�������� |

���������������� |

������������������ |

���������������� |

���������������� |

| ���� |

���������������� |

���������������� |

���������������� |

������������������ |

���������������� |

���������������� |

| ���� |

���������������� |

���������������� |

���������������� |

������������������ |

����7���������� |

���������������� |

| ���� |

���������������� |

���������������� |

���������������� |

������������������ |

���������������� |

���������������� |

| ���� |

|

|

|

��,������,�������� |

���������������� |

���������������� |

| ���� |

|

|

|

������������������ |

���������������� |

���������������� |

| ���� |

|

|

|

��������,�������� |

���������������� |

���������������� |

| ���� |

|

|

|

��������,�������� |

���������������� |

���������������� |

| ������ |

|

|

|

��������,�������� |

���������������� |

���������������� |

| ������ |

|

|

|

��������,�������� |

���������������� |

���������������� |

| ������ |

|

|

|

��,������,�������� |

���������������� |

���������������� |

| ��� |

|

|

|

7,314,422�� |

3,335,113�� |

3,979,309�� |

| ʿ�� |

|

|

|

��609,535�� |

��277,926�� |

��331,609�� |

|

|

������

��������飱��ǯ����֥��եȲ����軻���

���֣�������ǯ�ǡס�����������ɡ����䳫��

������������������������������������������ȴ���ʡ�

|

�����������������������ֻ���̵�� ���������������������� ������������

�����ֲ����軻��פ���ħ

�����������бĤ���Ω���ޤ���

����о�ɽ�Ⱦ���»��������Ω�äƤ��ޤ���

���ȷ����Ȱ㤤����������³���Ƥ����ޤ���

����ǯ�֤β�����������̤���Ǥ��ޤ���

����ʬ���������Υ��ꥸ�ʥ�ʲ����Ǥ���

�����������ʲ�����ʣ�������ˤ�Ȥäƺ���Ƥ��ޤ���

|

|