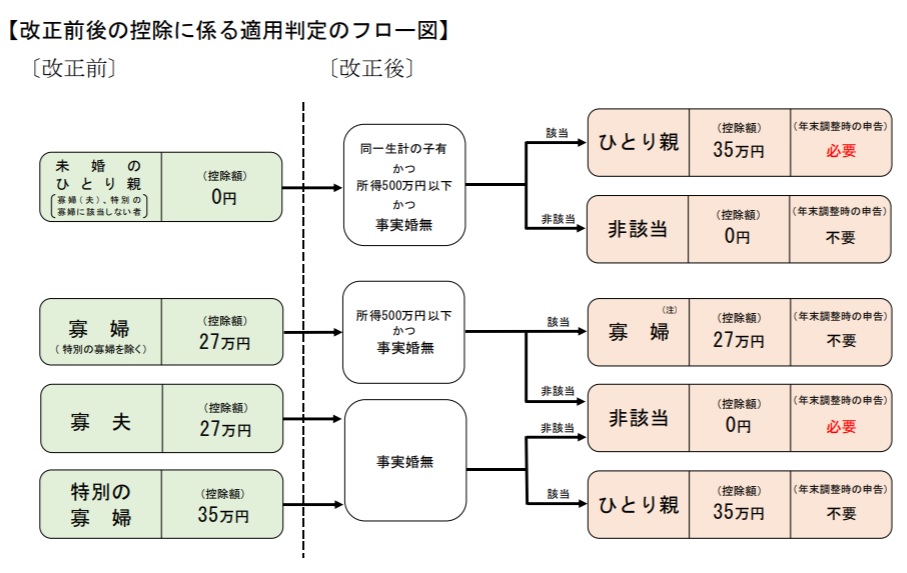

�ʹ֤β�������ϡ��Ҳ���Ȥ߹��ޤ졢�Ҳ�Ȥδط�����¤���Τä������ǡ����֤ȤȤ���Ѳ�������ˡ�������ʸ����̱²�ʤ��͡����̤���ߤ˴�Ϣ����ʣ��������Ū�ʱĤߤǤ��ꡢ���������褫�顤���褤̤�������ؤȸ����äơ��Ҳ�κߤ�����Ƥ������³��ǽ����餷��¸����뤿�ᡢ¿�����Τ���Ҳ��������Ϥ�³����ʹ֤λѤ��Τ�ΤǤ�������ϡ��ʹ֤������Ƥ����ץ������Ǥ��ꡢ����³���Ƥ����ץ������Ǥ��ꡢ�ʹ֤���ˤ��Τ�ΤǤ���

�ޤ��ˡ���������Ȥϡ��ʹ֤���Ϳ����줿���¤μҲ�ǡ���³Ū�������Ƥ�������ν���ư���Ȥ����ޤ���

���ߤΤ褦����Ū����Ҳ�ˤ����Ƥϡ��к�Ū��Ω����ã��������ΨŪ�����߷���ˡ��ȤˤĤ���

ɬ�פʾ����Ū�Τ����ꤷ�����ѤǤ���褦�ˤ��뤳�Ȥ�˾�ޤ�ޤ���

�ޤ�����������˾��Ǥ����Ķ�����ǡ��������俩���ʤʤɤ�ʪ�����;夬�ꡢ�ʺ����ꡢ���Ҳ����ꡢ��������ꡢǯ������ʤɡ������夲��Ф��꤬�ʤ��ۤɡ����ޤ��ޤ����꤬���Ѥ��Ƥ��븽�ߤ�ʣ���ʷкѼҲ�ǡ��Х�μ�줿�����ʲ��������ݻ����뤿����������������˷бĤ��Ƥ������Ȥ�����²�ˤȤä����˽��פʲ���Ȥʤ�ޤ���

�㤨�С�������ˤ����Ƥϡ��뺧���л�����������顢�ޥ��ۡ���ȿ�������²���������졢������ˤ����Ƥϡ��������������������ʤɿ����ǺǤ⤪�⤬�ݤ�������Ȥʤꡢ������ˤ����Ƥϡ��Ҷ���ҤȤ�Ω���������褤���裲�ο����ˤĤ��ƹͤ��Ϥ�������Ť��Ƥ��ޤ���

���������������Ԥϡ��к�Ū�����ǡ�����ۤ����ˤ����äƤ���Ȥ����Ƥ��ޤ���

���Τ���Υġ���Ϥ���Τ����⤷����Ȥ���С����Υġ��뤬�狼��С������ʲ��������ݻ����뤳�Ȥ��Ǥ��ޤ���

��������ˤʤ뤿�����ˡ�˴ؤ����ܤϤ���������Ǥ���Ƥ��ޤ������ޤ�����ʤ��Ȥϡ��ʤ��Τ뤳�ȤǤϤʤ��Ǥ��礦����

�ʤβ�������ξ�����������ʬ�����Ǥ���ġ�����Τ�ʤ���С���������ʤɤϤǤ��ޤ���

���ΰ�ĤΥġ��뤬ʣ�������Ǥ���

ʣ�������δ���Ū�μ�����Ĥ��Ȥǡ���������ηб�ʬ�Ϥ����ʬ�Ϥʤɤ��Ǥ��ޤ���

��ʣ�������פȤϡ�����Τ�ɬ�פȤ���������뤿��δ���Ū�ʥġ���ʵ��ѡˤǤ���ʣ�������δ���Ū�ʹͤ������狼��С�������������Ƚ�Ǥ����ꡢʬ�Ϥ����ꤹ�뤳�Ȥ��Ǥ��ޤ���

�ޤ��ˡ�ʣ�������ϲ����������ġ���ʤΤǤ���

������ɬ�פȤ���кѼ��Τ����Τȸ���������ΤȤ��Ƥϡ��㤨�С�������Ҥʤɡ����פ���Ū�Ȥ���ˡ�ͤȤ�����Ϳ�����Ԥʤ����פ���Ū�Ȥ��ʤ��Ŀͤʤɤ�����ޤ���

���ޤ����кѼ��Τ��Ȥˡ����ηкѳ�ư���ʾ�ۤ�¬�ꤷ����Ͽ���ƺ��������ϡ��кѼ��Τ���Ū�����Ƥˤ��ۤʤ�ޤ���

�����β�פȤϡ�������ηкѼ��Τι��������Ĥ�кѳ�ư����Ӥ���˴ؤ���к�Ū���ݤ�Ȥ��Ʋ�ʾ�ۤ�¬�ꤷ����Ͽ����������ã����٤Ǥ��ꡢ��פ���Ū�����Ƥϡ��кѼ��Τι������ΰջפ���ˤ�äƷ�ޤꡢ���ΰջפ���ϡ�����ȴĶ����Ѳ��ˤ�äƾ���Ѥ���ΤǤ���פȸ����Ƥ��ޤ���

���ߤ�ʣ���ʷкѼҲ�ˤ����ơ�ɬ�פ��μ������ˤ�ȤŤ��Ʋ����бĤ�Ȥ������Ȥ��������ʲ���������ݻ����Ƥ������Ȥ��ǽ�ˤ��ޤ���

���Τ���Υġ��뤬��ʣ�������Ǥ���

���ʻ����˥��ӥ��롼������ʣ������

�Ҷ��κ�������̾�������ʤɤǡ֥��ӥ��롼����ɺή���פ��ɤ�����ȤΤ���ͤ�¿�����ȤǤ��礦�����������ν��˥����ꥹ�Υ��˥��롦�ǥե�����������ʪ��ϡ����Ȱ����ӥ��롼�����������ƥ֥饸�뤫�饢�եꥫ�Υ��˥����ߤ˸����ƹҳ��桢�������ˤ��ơ�����ֳ���̵����ˤ��ä����ή���夯�äǤ���

̵����ˤ��ä����ɺ�夷�����ӥ������������ȴ���Ƥ����ޤ���������������顢�����ʡ��繩ƻ�������������ʤɤ�õ���Ф������������˾褻����˱��ӹ��ࡣ���⤤�֤���ʢ�˴���̤���ʿ�Ϥ�����ΤĤ��������˽��������ȡ�����ˤϤ������Ǥ�������ᤰ�餻����Ũ���ưפ˿����Ǥ��ʤ��褦���ɤ��ä��������õ�����ʤ��顢�����Υ䥮����Ļ�Ĥ��ƤϽƤǷ���������˲ä�����

����ˤϡ������������̤ˤޤ��ƾ�����Ȫ���ꡢ�䥮����ޤ��Ʋ��ܤȤ��ƻ����褦�ˤʤ롣�䥮���餫�������ꡢǴ�ڤͤ��ڴ��Ƥ����ޤɤ⤳���館�롣�塹�ȸ���������˭���������Ƥ����ΤǤ��롣��������������Ф��������ʺ��ʬ�˳��Ѥ��ơ������������������Ω���������Ѥ������ˤ��롣

��������Ѥ�Ư���ԤǤ��ꡢ����ʾ��ͥ�줿�бļԤǤ⤢�롣�����κ��ݤϡ����⤽��ܤα��ޤ���˻ĤäƤ�������γ�ۤɤ�ΤƤ����Ȥ˻Ϥޤ�Τ��������줬�������Ĥ�����γ��������⤿�餹����Ϥ��ο���γ������ˤ��ơ��褷�ư��٤ˤϼ����ʤ��ä����ꥹ��ʬ����ޤäơ���ʬ�Σ��ۤɻĤ��Ƥ����ΤǤ��롣

�ºݡ�����ܤ˼�������Ϥ����˴��������äƤ��ޤä����ᡢ���Ф��������ܤˤ��Ƥ��ޤä����������������ˤ⤦���ټ������郎�褦�䤯���Ф������ΤȤ��⡢ǰ�Τ����Ĥޤߤۤɼ��Ĥ��Ƥ����Ƥ��롣

������Ĥ�����³Ū��������ä���

�䤬�Ƽ��ϤΤȤ�����뤬�����ӥ�Ϥ���٤Ƥ��ޤ�ʤ��ǡ�����˺������֤����ब���������ǥѥ��Ƥ��ƿ��٤�Τϡ��ʤ�Ȼ�ǯ�ܤΤ��ȤǤ��롣�����Ϥ�䥮��������˿������䤷�Ƥ������Ĥ��ˤϤ���������Х�����������������Ǥ���ޤǤˤʤ롣

�����ηк����˸�����������С�����ƻ���ʬ�˳��Ѥ��ơ��������ʤ俩������Ф������������������ޤ�Ƥ���;�����٤˻ȤäƤ��ޤ鷺�ˡ���Ƴ����������ޤä��ΤǤ��롣

���θ塢���ͥե饤�ǡ��䤽���㡢���ڥ���ͤ�ɺή�Ԥʤɤ�ä�äơ���Ͼ����������䤫�ˤʤäƤ�������ɡ����ӥ�ϣ���ǯ�֤�������뤳�Ȥˤʤ�Τ��������κ��ˤ�ͥ�˽����ͤ��ܤ��뤯�餤�ο��Ȥ������Ǥ��뵬�Ϥ˲ȷפ���Ĺ��뤲�Ƥ������⤦�ȷפȸ������кѤȸ��ä��ۤ����������ϤǤ��롣�¤Ϥ��ο͡����ӥ��롼������ñ�ʤ���Ȱ��ǤϤʤ����ˤ������ϡ��ǰ��ͤ�����бļԤȤ��ơ�����ʤ�����������Ƥ����Τ����бĤ�ȯ�ۤ�Ȥäơ��ȷפĤ��Ƥ����ȸ��Ƥ�����

���ӥ��롼�����ι�ư�ϡ���ưŪ�ǤϤʤ��Ф�Ʒײ�Ū�Ǥ��롣���Ģ�����Τ�Τ�Ĥ��Ƥ��ʤ���ΤΡʻ�䥤�ϵ����ʤʤΤ��ˡ���ǯ�����Ϥ�����ʪ����ܤο��̤����Τ˵�Ͽ���������������Ģ��������̤����Ƥ�����

��ϡ�ϫƯ�η�̡��㤨�С������μ�Ҥ�ޤ����̤ȼ��Ϥ����̡ˤ���ȵ�Ͽ���Ƥ������������ǯ���Ȥˡ���ξ�����»�פξ������������Ƥ��롣��ʬ�λ�Ժ������Ѥ߽Ťͤ���Ͽ���������䳤�θ������餹��ˤȤäơ���ʬ��Ƴ���Ƥ���뤿����ͤλվ����ä���

���Τ褦�ˡ����ӥ��롼�����ϡ���ǯ��ǯ�֤���ڤäơ������ʤɤ���Ĺ�λ��¤������ˤĤ��ʻ��¤�Ͽ����ˤơ��ɤ�����������������Τ��ʺ���İ��ˤȤ�������ȡ������μ��Ϥ����̤ȼ������̤Ȥκ��ۡ�»�פ��İ��ˤ�������äƤ��ޤ��������Υ��ӥ��롼�����ι٤ϡ�ʣ���������Τ�ΤʤΤǤ���

���ʤ����ʣ���������Τ�ή��ϡ�1��״��֡�1ǯ�֡ˤμ���ʲ���¡ˤ�Ͽ�ʻ����ˤ���ʬ�ࡦ���פ�������ʷ軻��ˤ�������뤳�ȤʤΤǤ���

ʣ���������Τ�ή��

1��״��֡�1ǯ�֡�

����ʲ���¡ˢ���Ͽ�ʻ����ˢ�ʬ�ࡦ���ע�����ʷ軻��ˤκ���

ʣ�������ϡ������飵����ǯ�ʾ�����ˡ��ʹ֤��ηäˤ�äƺ���ޤ����������ơ�����ʣ���������μ�����äƤ��뤳�Ȥ������������Ω�Ĥ��ȸ������Ȥϡ����ӥ��롼�������ä��̤��Ƥ�狼��Ȼפ��ޤ���

|