��

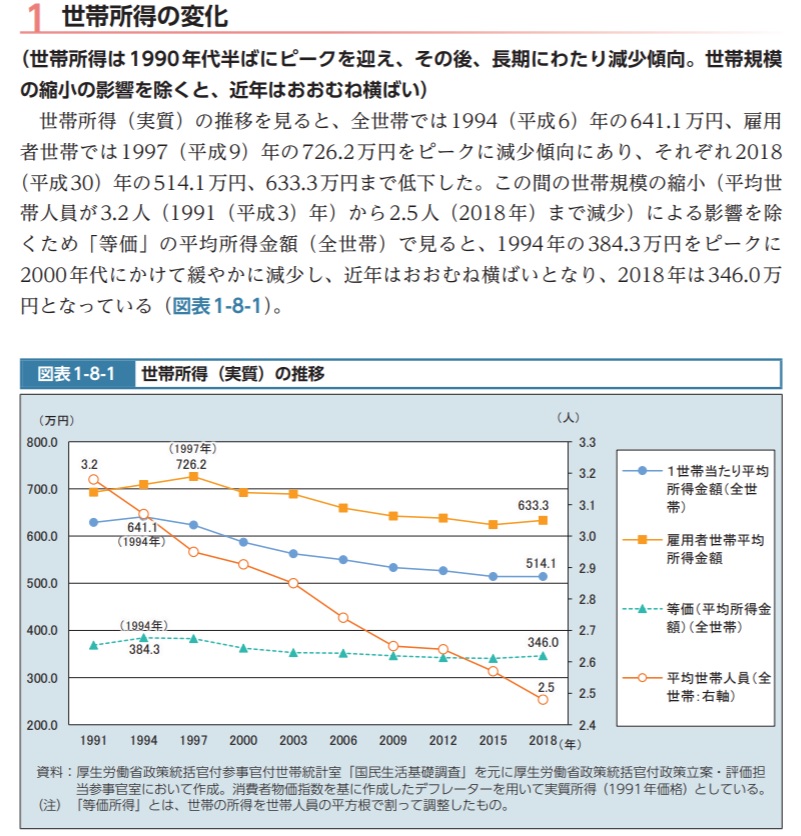

����������������������������������������������������

�������������裱���������裱��������

|

|

��1030��

|

���ܤκ����ط����������£�ǯ10��˲�����PDCA�������� |

|

��1029��

|

���£�ǯ����Ĵ�� �������ܽ��� ��� |

|

��1028��

|

��������ǯ1����1���κ�о�ɽ�ȣ�����ʬ�ξ���»�������ޤ��礦�� |

|

��1027��

|

ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��10��ʬ��� |

|

��1026��

|

�����٤��뤿��λٱ� |

|

��1025��

|

2020ǯ�������ʪ���ؿ�����Զ�����2021ǯ������3ǯ��11��ʬ�����®���͡� |

|

��1024��

|

��Ϳ�����ȵ�Ϳ������ |

| ��1023�� |

������ʬ�ۤ�����Ū�Ϻ�Ψ |

| ��1022�� |

2021ǯ�����£�ǯ��11��������������2507������6082������6425���� |

|

��1021��

|

���ӽ������Ѳ��Ȼ������Ѳ� |

| �裱�������������ܤκ����ط����������£�ǯ10��˲�����PDCA�������� |

������������������ ���ܤκ����ط����������£�ǯ10����ʺ�̳�ʡ�

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�ܲ��ǣ�,�������ߤλ��ͽ�����������ǻ�ʧ�ä���

|

���

��ĥ��ν��Ȱ����飵��,�������ߤ������¶�˿�����ޤ줿�ݤ����Τ������Ԥ��餢�ä������������Ƥ������Τ��Ჾ����ǽ����Ƥ����������θ塢������ޤ줿���Ƥϡ���ݶ�β���ۣ���,�������ߤȿ�������ʸ�μ��ն� ����,���������Ǥ��뤳�Ȥ�ʬ���ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ��ʹ���� |

����,������ |

���� |

����,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ������ |

������,���������� |

��ݶ�

������

|

������,������

������,������

|

|

|

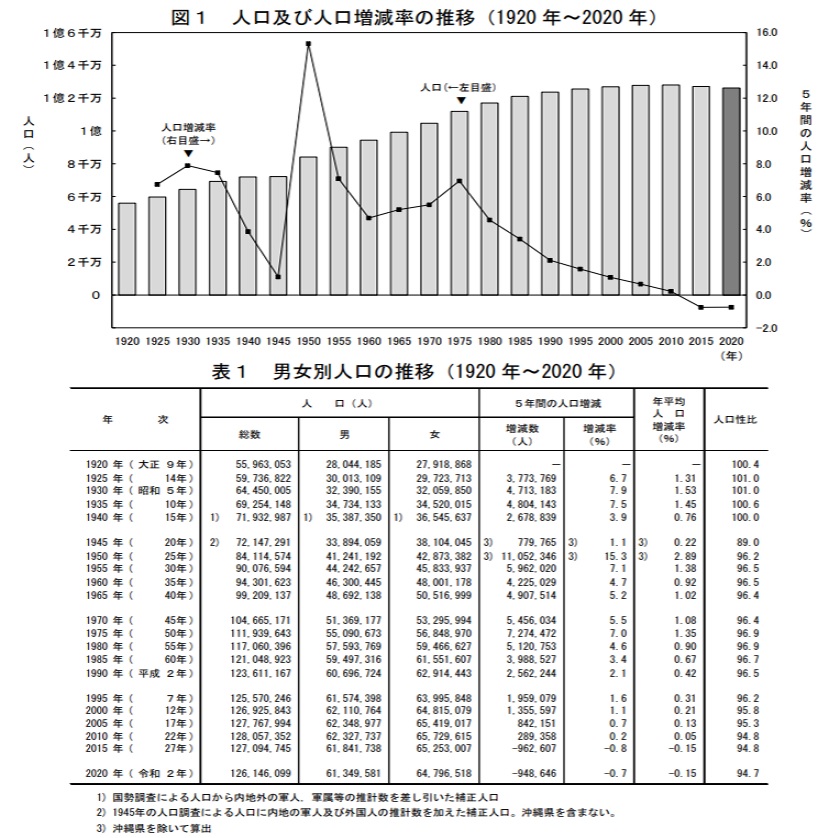

| �裱�������������£�ǯ����Ĵ�� �������ܽ��� ��� |

���£�ǯ����Ĵ�� �������ܽ��� ��̤�����

�������£�ǯ 11 �� 30 ������̳�ʡ�

�椬��ο��ϣ��� 2614 ������͡�2020 ǯ�����£�ǯ��10 ������ߡ�

2015 ǯ�˰���³��������2015 ǯ���� 0.7��ǯʿ�� 0.15��

�� 2020 ǯ 10 ������ߤˤ�����椬��ο��ϣ��� 2614 ������͡�2015

ǯ���� �٤�ȡ����� 94 ������ͤθ�����2015 ǯ���� 0.7��ǯʿ�� 0.15��

�� �������˽��̤ˤߤ�ȡ������� 6135 ���͡������� 6479 ������͡���������

����� 344 �������¿����������� 94.7

�������ӿ��� 5570 ����������

�������ӤΣ�����������Ͱ��� 2.21 �ͤ� 2015 ǯ�˰���³������

�� �������ӿ��� 5570 ���������ӡ�2015 ǯ����٤�� 237 ���������Ӥ�����

�� �������ӿͰ��ϣ��� 2316 ������ͤǡ�������������Ͱ��� 2.21 �ͤȤʤꡤ2015

ǯ�˰���³������

�� ��ƻ�ܸ��̤ΰ������ӤΣ�����������Ͱ��ϡ��������� 2.61 �ͤȺǤ�¿������

��������Ԥ� 1.92 �ͤȺǤ⾯�ʤ������Ƥ���ƻ�ܸ��Ǹ���

���ӿͰ������ͤ����Ӥ� 2115 ���������ӤȺǤ�¿�����������Ӥ��������

�������ӿ������ӿͰ��̤ˤߤ�ȡ����ӿͰ������ͤ����Ӥ� 2115 ���������ӡʰ�

�����Ӥ� 38.0��ˤȺǤ�¿�������ӿͰ���¿���ʤ�ۤ����ӿ��Ͼ��ʤ��ʤäƤ��롣

2015 ǯ����٤�ȡ����ӿͰ������Ͱʲ������ӤϤ���������ä��Ƥ���Τ��Ф���

���Ͱʾ�����ӤϤ�����⸺�����Ƥ��ꡤ�äˣ��Ͱʾ�����Ӥ� 10��ʾ帺�����Ƥ�

�롣

��ñ�����ӡפ� 2115 ���������Ӥǡ�2015 ǯ�˰���³������

�������ӿ������Ӥβ�²��̤ˤߤ�ȡ���ñ�����ӡס����ӿͰ������ͤ����ӡˤ� 2115 ���������ӡʰ������Ӥ� 38.1��ˡ������ؤȻҶ������������ӡפ� 1394 �������� �ӡ�25.1��ˡ������ؤΤߤ����ӡפ� 1115 ���������ӡ�20.1��ˡ��֤ҤȤ�ƤȻҶ��� ���������ӡפ� 500 ���������ӡ�9.0��ˤʤɤȤʤäƤ��롣

2015 ǯ����٤�ȡ���ñ�����ӡפ� 14.8�����ȤʤäƤ��ꡤ�������Ӥ������� �� 34.6�� 38.1��˾徺���Ƥ��롣�ޤ����֤ҤȤ�ƤȻҶ������������ӡפ� 5.4�� ���ȤʤäƤ��ꡤ�������Ӥ�������� 8.9�� 9.0��˾徺���Ƥ��롣

�۶��ط��̿�

��̤���פγ����������⤯���ֻ��̡ڤӡ�Υ�̡פγ��Ͻ������⤤

�˽��� 15 �аʾ�����۶��ط��̤ˤߤ�ȡ������ϡ���̤���פ� 1854 ������͡�15 �аʾ������� 34.6��ˡ�

��ͭ�۶��פ� 3079 ������͡�57.4��ˡ��ֻ��̡פ� 179 ������ �͡�3.3��ˡ���Υ�̡פ� 251 ������͡�4.7��ˤȤʤäƤ��롣 �����������ϡ���̤���פ� 1424 ������͡�15 �аʾ������ 24.8��ˡ���ͭ�۶��פ� 3101 ������͡�54.0��ˡ��ֻ��̡פ� 827 ������͡�14.4��ˡ���Υ�̡פ� 392 ������� ��6.8��ˤȤʤäƤ��롣

���������� 65 �аʾ���γ��� 26.6�� 28.6��˾徺

�� 15 ��̤������ 1503 ������͡������� 11.9��ˡ�15��64 �п��� 7508 ���� ��͡�59.5��ˡ�65 �аʾ���� 3602 ������͡�28.6���

���������� 65 �аʾ���γ��ο�ܤ�ߤ�ȡ�1950 ǯ�����ϣ�������ǿ�

�ܤ��Ƥ����������θ�Ͼ徺��³����1985 ǯ�ˤ� 10���2005 ǯ�ˤ� 20���Ķ����

2020 ǯ�� 28.6��ޤǾ徺������

���������٤�ȡ��椬��ϥ����ꥢ��23.3��˵ڤӥɥ��ġ�21.7��ˤ���⤯��

�����ǺǤ�⤤���ȤʤäƤ��롣

���ܿͿ��ϣ��� 2339 ������͡�2015 ǯ���� 1.4��ǯʿ�� 0.29��

����Ϳ��� 274 ������͡�2015 ǯ���� 43.6������ǯʿ�� 7.51������

�� ���ܿͿ��ϣ��� 2339 ������͡������� 97.8��ˡ�2015 ǯ����٤�ȡ�178

������ͤθ�����2015 ǯ���� 1.4��ǯʿ�� 0.29��

�� ����Ϳ��� 274 ������͡������� 2.2��ˡ�2015 ǯ����٤�ȡ�83 ������

�ͤ����á�2015 ǯ���� 43.6������ǯʿ�� 7.51������

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�Х��ξ������ ��00�� ��ǻ�ʧ�ä���

|

���

����μº�ͭ���Ĵ�٤��Ȥ������º�ͭ�⤬Ģ���Ĺ���

��,��������¿���ä��Τǡ�Ģ���Ĺ�������ơ����θ�����Ĵ�����뤳�Ȥˤ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ������ |

�������� |

���� |

��������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ���� |

����,���������� |

�������

|

����,������

|

|

|

| �裱������������������ǯ1����1���κ�о�ɽ�ȣ�����ʬ�ξ���»�������ޤ��礦�� |

������������������������ǯ1�����٤κ�о�ɽ����ޤ��礦

������������������������������������������������ǯ1�����ٺ�о�ɽ

����������������������������������������������������

���������������������������������������ʣ�������ǯ1��������ߡ���������������ñ�̡��ߡ�

|

�����ʤҤ��꤫����

|

�������⡡��

|

�����ʤߤ�������

|

�������⡡��

|

|

����

|

��

|

��������Ĥ���

|

��

|

|

������

|

��

|

���������

|

��

|

| ���Żҥޥ͡� |

��

|

����¾������

|

��

|

|

�����¶�

|

��

|

������̤ʧ��

|

��

|

|

������¶�

|

��

|

̤ʧ��

|

��

|

|

����¾�¶�

|

��

|

��ʧ���Żҥޥ͡�

|

��

|

|

�ڡ���

|

|

����¾���

|

|

|

����ʪ

|

|

����

|

|

|

�ޥ��

|

|

��̣�����

|

|

|

ͭ���ڷ�

|

|

����²�

|

|

|

�ݸ���Ω��

|

|

��α�ݺ

|

|

|

�֡�ξ

|

|

����������»��

|

���� ������

|

|

��Ѳ�ǽ�ʹ����

|

|

��̣����

|

|

|

����¾��

|

|

|

|

|

�������

|

|

|

|

|

�����硡��

|

|

��ġ���̣����

|

|

�ʣ��� ��̣��η�

����������̣����ס���Ĺ��

�ʣ���α�ݺ�ʤ��ʤ������ޤ�Ư���Ƽ��Ϥ��ۤ��夲����ζ�ۡˤη�

������������α�ݺ����̣�����²�

��

����������ǯ����������飱��������ξ���»�������ޤ��礦

�����������١ʣ�����������飱��������ˤμ������ܤȾ�����ܤ����ۤ�

���������ܤ��Ȥ˵�Ģ���ޤ���

�������߷פϣ�����ޤǤι��ۤˤʤ�ޤ����߷פ���������»�פϡ�

��������������κ�о�ɽ����������»�פ˰��פ��ޤ���

������������������������������������ǯ�������پ���»����

�����������������������������ʣ�������ǯ����������飱�����������������������ñ�̱ߡ�

|

�����ʡ���

|

��������

|

���ߡ���

|

�����ʡ���

|

��������

|

�����ߡ���

|

|

��������

|

�⡡��

|

�⡡��

|

���̼�������

|

���⡡��

|

���⡡��

|

|

�롡��

|

��

|

��

|

������©

|

��

|

��

|

|

�ޡ�Ϳ

|

��

|

��

|

����������

|

��

|

��

|

|

��²����

|

��

|

��

|

��£���ն�

|

��

|

��

|

|

ǯ�⡦����¾

|

|

��

|

��ɾ����

|

��

|

��

|

|

�������

|

|

��

|

ͭ���ڷ���ѱ�

|

��

|

��

|

|

�������

|

|

��

|

����¾����

|

��

|

��

|

|

�Ƕ���

|

|

��

|

���̼������

|

��

|

��

|

|

�ʽ����ǡ�

|

|

��

|

���̾������

|

��

|

��

|

|

�ʽ�̱�ǡ�

|

��

|

��

|

����������ʧ��©

|

��

|

��

|

|

�ʼҲ��ݸ�����

|

������

|

��

|

����¾��ʧ��©

|

��

|

��

|

|

�ʤ���¾�Ƕ��

|

��

|

��

|

��ɾ��»

|

��

|

��

|

|

����������

|

��

|

��

|

ͭ���ڷ����»

|

��

|

��

|

|

�ʿ������

|

��

|

��

|

������¾

|

��

|

��

|

| ���̿���� |

��

|

��

|

���̾�����

|

��

|

��

|

|

�ʸ������

|

��

|

��

|

��������»��

|

��

|

��

|

|

�ʿ�ƻ��Ǯ���

|

��

|

��

|

��

|

��

|

��

|

|

�ʿ�ʹ����

|

��

|

��

|

��

|

��

|

��

|

|

�ʾ��������

|

��

|

��

|

��

|

��

|

��

|

|

����¾������

|

|

|

|

|

|

|

�ʳ������

|

|

|

|

|

|

|

�ʸ�����

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�ʶ������

|

|

|

|

|

|

|

�ʰ������

|

|

|

|

|

|

|

������

|

|

|

|

|

|

|

�̾����»��

|

|

|

|

|

|

�����̾�����»���������סݾ�����

������������»���������סݾ����ס����̼�����ס����̾�����

�������ˣ���ξ��ϡ������ۤ��߷�ۤ�Ʊ����ۤˤʤäƤ��ޤ���

�����ʻ��͡�

��Ȳ��§

�����̸�§

���� ��������

��������Ȳ�פϡ���Ȥκ������ֵڤӷб����Ӥ˴ؤ��ơ����¤����������Τ�

�������ʤ���Фʤ�ʤ���

����������������

��������Ȳ�פϡ����٤Ƥμ���ˤĤ��������������θ�§�˽��äơ����Τʲ��Ģ���������

�������ʤ���Фʤ�ʤ���

���Τʲ��Ģ����¸����뤿��ˡ������������θ�§�Ǥϡ�

�������Σ��Ĥ�������������Ȥ������Ƥ��ޤ���

������ �������� ��Ȥηкѳ�ư�Τ��٤Ƥ�����Ū�˵�Ͽ����Ƥ��뤳��

������ Ω������ ���Ͽ�����ڲ�ǽ�ʾڵ�����˴�Ť��Ƥ��뤳��

������ ������� ���٤Ƥβ��Ͽ����³Ū���ȿ�Ū�˹Ԥ��Ƥ��뤳��

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�Ҷ��ζ��ʽ���Ȥ��� ��,��00�� ��ǻ�ʧ�ä���

|

���

�����褬�ݻ������������鷫��ۤ��줿ƱŹ���Ф�����ݶ�

����,�������ߤ��ߤ��ݤ줬���������ʤ������ݰ�����λĹ��

������,�������ߤǤ��롣

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ������ |

����,������ |

���� |

����,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ���ݰ����� |

������,���������� |

��ݶ�

|

������,������

|

|

|

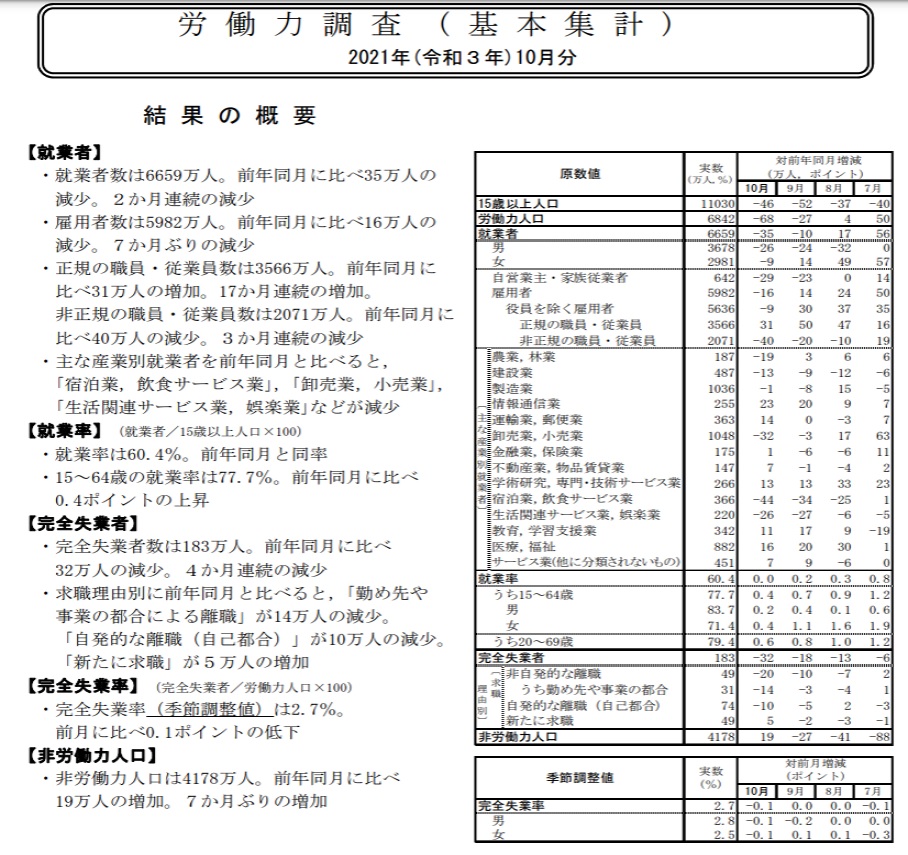

| �裱����������ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��10��ʬ���

|

������ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��10��ʬ���

������2021ǯ11��30����ɽ����̳�ʡ�

| �� |

ǯʿ�� |

��ʵ���Ĵ���͡� |

| 2018ǯ |

2019ǯ |

2020ǯ |

2021ǯ7�� |

8�� |

9�� |

10�� |

| ��������Ψ |

2.4% |

2.4% |

2.8% |

2.8% |

2.8% |

2.8% |

2.7% |

<<�ݥ����>>

��(1) ���ȼԿ�

���������ȼԿ���6659���͡���ǯƱ������35���ͤθ�����2����Ϣ³�θ���

��(2) �������ȼԿ�

�������������ȼԿ���183���͡���ǯƱ������32���ͤθ�����4����Ϣ³�θ���

��(3) ��������Ψ

��������������Ψ�ʵ���Ĵ���͡ˤ�2.7����������0.1�ݥ�����㲼

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�Ҷ��μ�����Ȥ��� ��,000�� ��ǻ�ʧ�ä���

|

���

���ʣ���,�������ߤ����夲�����ϳݤ��Ȥ������ʤ���ȯ����

��,�������ߤˤĤ��Ƥϡ�����ǻ�ʧ�ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ������ |

����,������ |

���� |

����,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

��ݶ�

ȯ���� |

��5��,��������

������,�������� |

���

����

|

��5��,������

������,��������

|

|

|

| �裱���������������٤��뤿��λٱ� |

�����������٤��뤿��λٱ�Τ������ʸ���ϫƯ�ʡ�

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

��������Ȥ��� 10,000�� ��ǻ�ʧ�ä���

|

���

A��Ź���Ф�����ݶ�λ�ʧ���Ȥ��ơ�������������X��Ź���������äƤ�����«���

520,000�� ������Ϥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| �������� |

��10,������ |

���� |

��10,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ��ݶ� |

��52��,���������� |

������

|

��520,������

|

|

|

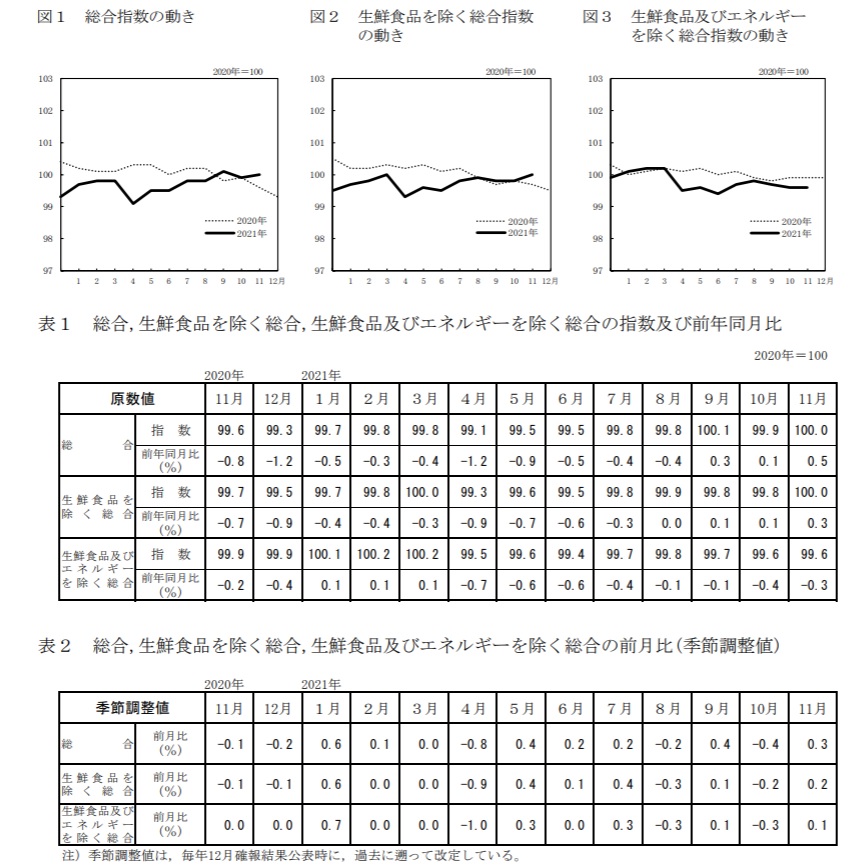

| �裱��������2020ǯ�������ʪ���ؿ�����Զ�����2021ǯ������3ǯ��11��ʬ�����®���͡� |

������2020ǯ��ࡡ�����ʪ���ؿ�������Զ�����2021ǯ������3ǯ��11��ʬ�����®���͡�

��������2021ǯ11��26����ɽ

��ݥ���Ȣ�

�� (1)�� ����ؿ���2020ǯ��100�Ȥ���100.0

��ǯƱ�����0.5��ξ徺����������ʵ���Ĵ���͡ˤ�0.3��ξ徺

�� (2)�� �������ʤ��������ؿ���100.0

��ǯƱ�����0.3��ξ徺 ������ʵ���Ĵ���͡ˤ�0.2��ξ徺

�� (3)�� �������ʵڤӥ��ͥ륮�����������ؿ���99.6

��ǯƱ�����0.3��β��� ������ʵ���Ĵ���͡ˤ�0.1��ξ徺

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

����Х��Ȥơ����⣵,�������ߤ������ä�

|

���

�ܷ�ʬ�ε��� 800,000 �ߤΤ����������dz� 60,000�� �������ơ����Ȱ��μ����ǻ�ʧ�ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ������ |

��5,������ |

��²���� |

��5,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

����

|

��

������,������

���� |

����

�¤��

|

������0,������

����0,������ |

|

|

| �裱����������Ϳ�����ȵ�Ϳ������ |

[����3ǯ4��1������ˡ����]

��Ϳ�����Ȥ�

��Ϳ�����Ȥϡ���̳�褫�������������¶⡢��Ϳ�ʤɤν������ޤ���

��Ϳ�����Ȥϡ���롢�������¶⡢����ڤӾ�Ϳ�¤Ӥˤ�����������ͭ�����Ϳ���ʲ����ξ�ˤ����ơֵ�Ϳ���פȤ��������˷�������������ܹ���64��65������ã28-1��������ã36-9��

2����Ϳ�����ζ�ۤϡ�����ǯ��ε�Ϳ���μ�����ۤ����Ϳ���������ۤ������ijۤȤ��롣

3������˵��ꤹ����Ϳ�����������ϡ����γƹ�˷Ǥ�����ζ�ʬ�˱��������ƹ�������ۤȤ��롣

��

��������������������������������2ǯʬ�ʹ�

��Ϳ���μ������

(��Ϳ�����θ���ħ��ɼ�λ�ʧ���) |

��Ϳ���������� |

| 1,625,000�ߤޤ� |

550,000�� |

| 1,625,001�ߤ��� |

1,800,000�ߤޤ� |

������ۡ�40��-100,000�� |

| 1,800,001�ߤ��� |

3,600,000�ߤޤ� |

������ۡ�30��+80,000�� |

| 3,600,001�ߤ��� |

6,600,000�ߤޤ� |

������ۡ�20��+440,000�� |

| 6,600,001�ߤ��� |

8,500,000�ߤޤ� |

������ۡ�10��+1,100,000�� |

| 8,500,001�߰ʾ� |

1,950,000�ߡʾ�¡� |

4����Ϳ���μ�����ۤ�660����̤���ξ��ˤϡ�������ˡ��ɽ���(ǯ��Ĵ�����Τ���ε�Ϳ����������ε�Ϳ���ζ�ۤ�ɽ)(e-Gov�إ��)�ˤ���Ϳ�����ζ�ۤ���ޤ���

�����η���ˡ

��Ϳ�����ζ�ۤϡ����Τ褦�˷����ޤ���

�������(����ħ����������ζ��) - ��Ϳ���������� �� ��Ϳ�����ζ��

(1)�������

������ۤˤϡ������ǻٵ뤵����ΤΤۤ�����Ϳ�λ�ʧ�Ԥ�����������Τ褦���к�Ū������ޤޤ�ޤ���

- �����ʤʤɤ�̵�������㤤���ۤǾ�����������Ȥˤ��к�Ū����

- �����Ϥ��ʪ�ʤɤ�̵�������㤤�������Ǽڤ���������Ȥˤ��к�Ū����

- �϶�����̵��©�����㤤��©�Ǽڤ���������Ȥˤ��к�Ū����

- �����ηк�Ū���פ�ʪ��Ϳ�Ȥ����ޤ���������θ�ʪ��Ϳ�ˤĤ��Ƥϡ����Ǿ�����ǻٵ뤵����Ϳ�Ȥϰۤʤä��谷���������Ƥ��ޤ���

(2)��Ϳ��������

��Ϳ�����ϡ����Ƚ����ʤɤΤ褦��ɬ������������Ȥ��Ǥ��ʤ�����˽�����ˡ������Ϳ���������ۤ��Ϳ���μ�����ۤ��麹�������ޤ���

(3)��Ϳ�����Ԥ�����ٽй���

?��Ϳ�����Ԥ�����7�Ĥ����ѤΤ���������������������ٽФ����ǡ�����ǯ�������ٽФγۤι�׳ۤ�������ٽй����ۤ�Ŭ��Ƚ��δ��Ȥʤ��ۡ���Ķ����Ȥ��ϡ����꿽��ˤ�ꤽ��Ķ������ʬ�ζ�ۤ��Ϳ����������ζ�ۤ��麹���������Ȥ��Ǥ��ޤ���

- ���̶���

- ����̳���ι��

- ��ž����

- �˸�����

- �ۻ�ʼ�����

- ��ñ����Ǥ�Ԥε���ι��

- �ȶ�̳ɬ����ʿ�������������ˡʢ���

������̳ɬ�����65���ߤ���¤Ǥ���

(��)����������ٽФΤ����۸�Τʤɤ�����λ�ʼ�������̳ɬ����ʿ�������������ˤˤĤ��Ƥ�ʿ��25ǯʬ�ν����Ǥ��顢�ޤ���̳���ι��ˤĤ��Ƥ����£�ǯʬ�ν����Ǥ�������ٽФ��оݤȤ���Ƥ��ޤ����ܤ����ϡ�������1415�ʵ�Ϳ�����Ԥ�����ٽй����ˤȤ��Ƥ���������

(4)�������Ĵ������

������ε�Ϳ�����Ԥ���������ۤ��������ˡ�����ζ�ۤ��Ϳ�����ζ�ۤ��鹵������Ȥ�����Τǡ��Ҥɤ⡦���̾㳲������ͭ��������ν������Ĵ�������ȡ���Ϳ������ǯ�������������ͭ���������Ф���������Ĵ�������Σ�����ι���������ޤ����ܤ����ϡ�������1411�ʽ������Ĵ�������ˤȤ��Ƥ���������

3�dzۤη���ˡ

��Ϳ�����ϡ����λ�ʧ�κݤ˽����ǵڤ��������̽����Ǥ�����ħ������Ƥ��ޤ�������§�Ȥ��ơ�����¾�ν������㤨����ư�������ʤɤȹ�פ�����������ۤФ������꿽���ˤ���dzۤ�����뤳�ȤȤʤ�ޤ���

��������¾�˽������ʤ����ˤϡ���̳��ˤ����ƹԤ��븻���������������������ʤ��ǯ��Ĵ��������뤳�Ȥˤ�ä����꿽����Ԥ�ɬ�פ��ʤ��ʤ�ޤ���

�ʤ���ǯ�֤ε�Ϳ�����ζ�ۤ�2�����ߤ�Ķ����ͤʤ�ǯ��Ĵ�����оݤȤʤ�ʤ��ͤ����꿽����Ԥ�ɬ�פ�����ޤ���

�ޤ���ǯ��Ĵ���������Ǥ��ʤ��������ʤɤ�Ŭ�Ѥ���������⡢���꿽���ˤ�äƴ��դ�����뤳�Ȥˤʤ�ޤ���

(��)��ʿ��25ǯ1��1����������19ǯ12��31���ޤǤδ֤˻�ʧ��������Ϳ���ˤĤ��Ƥϡ������ǤȤȤ���������̽����Ǥ�����ħ������ޤ���

�ʽ�ˡ28��36��57��2��120��121��122��183��190������167��3����ˡ41��3��3�������36-15���������ˡ28��

����Ϳ�����ԡ�

����

������Ϳ�����ԤȤϡ��ָ��ѷ������Ϥ�����ह�븶���˴�Ť����ѼԤλش�̿�������������ϫ̳���в��Ȥ��ƻ��ѼԤ�����դ������͡פǡ���ϫ̳�������ʤδ����ȷ��ˤ�餺¾�ͤλش����Ĥ������Ƥʤ������ˡ������в��Ȥ��ƻٵ뤵����Τ���Ϳ�����פǤ��ꡢ�֤��θ��Ѵط�������³Ū�Ǥ���Ȥ����Ū�Ǥ���Ȥ�����鷺���ޤ������λٵ�̾�ܤ�ǡ�������ʤ����������ϫ̳�����ƤˤĤ��ƹ��٤����������ᤵ�졢�ܿͤˤ������٤μ�������ǧ�������(���İ��κ�������������������ΤεIJ�εİ����ʤɲ����������ΰۤʤ��Τ��Ϳ�����Ȥ���Ƥ��ޤ�)�Ǥ��äƤ⡢ϫ̳�����θ��ѷ������˴�Ť���¾�ͤλش����Ĥβ������졢�����в��Ȥ�������줿�����Ǥ���¤ꡢ��Ϳ�����˳�������ȸ���ʤ���Фʤ�ʤ��פȤ���Ƥ��ޤ���(�����Ϻ۾���56ǯ3��6��Ƚ��)

�ޤ���������ˡ�塢��Ϳ�����Ȥϡ�����롢�������¶⡢����Ϳ�ڤӤ�����������ͭ�����Ϳ�ˤ����������פ���ΤȤ���Ƥ��ޤ����ʽ�����ˡ��28����1���

����������Ϳ�����ʳ��˸Ŀͻ��Ƚ����ԡ�ǯ���������Τ���¾��������Ԥ����ޤ���

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�����¶�ˡ����⣱��,�������ߤ��¤����줿

|

���

�����褫��������Ȥ��Ʋ���������������,�������ߤ���Ԥdz�����������⣹��,�������ߤ������¶�Ȥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| �������¶� |

15,������ |

���� |

15,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�����¶�

������» |

������,������

������,������ |

������

|

������0,������

|

|

|

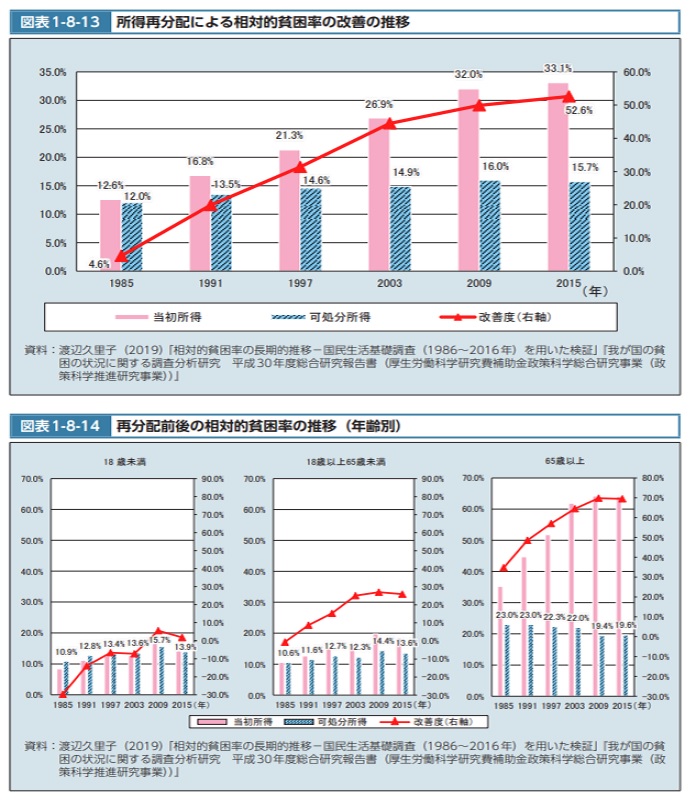

| �裱��������������ʬ�ۤ�����Ū�Ϻ�Ψ |

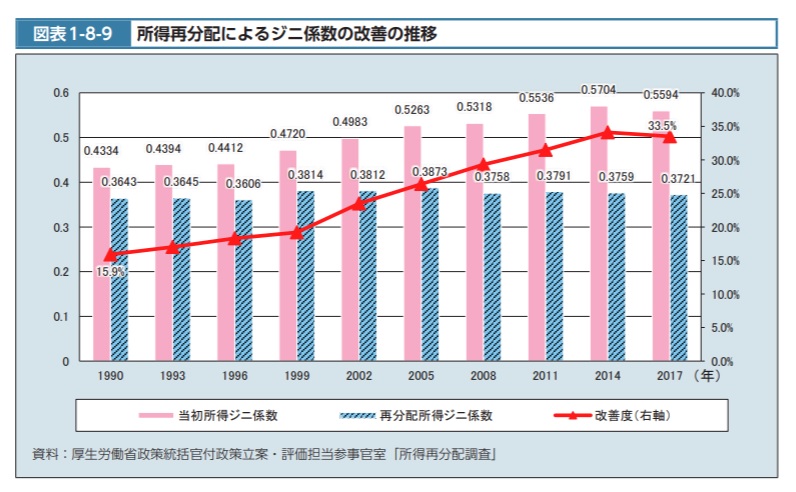

����������ʬ�ۤξ���

����������Υ��˷������徺�����������ʬ�۽����Υ��˷������礭���Ѳ����Ƥ��餺��

�����٤Ͼ徺��

����ϫƯ���������紱������Ω�ơ�ɾ��ô�����������ֽ�����ʬ��Ĵ���פˤ�ꡢ�Ľ�ʬ�������ǡ��Ҳ��ݸ����Τۤ�������դ�ޤ�ˤȰ��š������ݰ����θ�ʪ���դ碌��������ʬ�ۤξ������˷����λ��Фˤ�äƸ��Ƥ������ȤȤ��롣

�ޤ���Ĺ����ܤ�ȡ���������Υ��˷������徺�����������ʬ�۽����Υ��˷������礭���Ѳ����Ƥ��餺�������٤Ͼ徺���Ƥ���ʿ�ɽ1-8-9�ˡ�

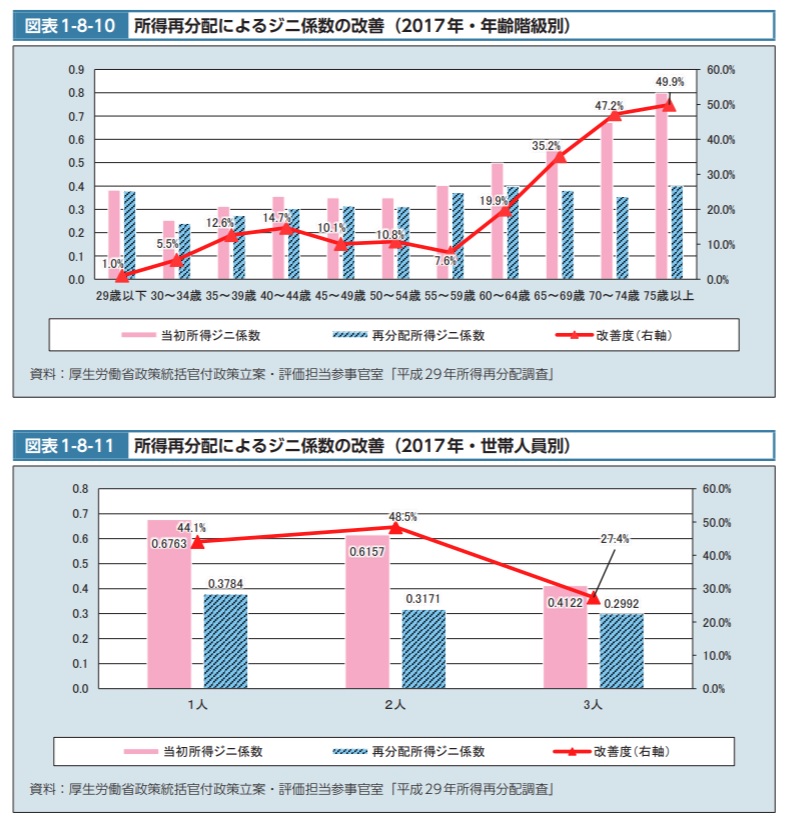

ǯ���̤˸���ȡ� ������ˤ����Ʋ����٤��礭�������˷����β����ˤϡ�����ȼ��ǯ�����٤����ϲ���

���ƶ����Ƥ���Ȥߤ���ʿ�ɽ1-8-10�ˡ�

���ӿͰ��̤Ǥϡ�2�ͤξ��β����٤��Ǥ� �礭���ʤäƤ���ʿ�ɽ1-8-11�ˡ�

�ޤ������˷����β����٤��Ǥˤ���ΤȼҲ��ݾ�ˤ���ΤȤ�ʬ����ȡ��Ҳ��ݾ�ˤ������٤�����Ū���礭���徺���Ƥ��ꡢ��Ūǯ���Ϥ���Ȥ���Ҳ��ݾ�ˤ���ʬ�ۤ������Ƥ��뤳�Ȥ��狼��ʿ�ɽ1-8-12�ˡ�

������Ū�Ϻ�Ψ�ο�ܤˤĤ��Ƥ⥸�˷����ο�ܤ�Ʊ�ͤη�����

����Ū�Ϻ�Ψ�ο�ܤˤĤ��Ƥ⥸�˷����ο�ܤ�Ʊ�ͤη������ߤ�졢�������������Ū�Ϻ�Ψ���徺�����桢�Ľ�ʬ����������Ū�Ϻ�Ψ�ξ徺���ޤ����Ƥ��ꡢ������

����³Ū�˾徺���Ƥ���ʿ�ɽ1-8-13�ˡ�

ǯ���̤ο�ܤ�ȡ�65�аʾ�β����٤��Ǥ��礭��������ȼ��ǯ�����٤����ϲ������ƶ����Ƥ���Ȥߤ��롣

�ޤ������ӵ����̤Ǥϡ����ӿͰ�2�ͤξ��β����٤��Ǥ��礭���ʿ�ɽ1-8-14��1-8-15�ˡ�

������������㤤������ˤ����ơ���������Ӥν�����Ⱦʬ�ʾ�������Ūǯ�����ˤ�������ʬ�ۤ��ޤ��Ƥ����

��������Ӥν����ˤ������Ūǯ��Υ������ȤˤĤ��Ƹ��������Ūǯ��������6��7�䡢��Ư��������2��3��ǿ�ܤ��Ƥ��롣

��ɽ1-8- 10�Ǹ����褦������������㤤������ˤ����ơ���������Ӥν�����Ⱦʬ�ʾ�������Ūǯ�����ˤ�������ʬ�ۤ��ޤ��Ƥ��뤳�Ȥ��狼�롣

��1990ǯ���Ⱦ���顢����ñ�����Ӥ��濴�������ݸ�μ������Ӥ����á�

����Ԥ�����Ū�Ϻ�Ψ�ϡ�Ĺ��Ū�˲��������ˤ��뤬�����ݸ�μ������Ӥο�ܤ�ȡ�1990ǯ���Ⱦ�������ñ�����Ӥ��濴�����÷����ˤ��롣

�������Ӥ���Ⱦʬ�Ϲ�������ӤǤ��ꡢ����9��ʾ�����ñ�����Ӥ����Ƥ���

�ʿ�ɽ1-8-16�ˡ�

�����ݸ�μ���ư���ˤϡ����Ѥ�кѤδĶ��������ξ����ʤɤ��͡����װ����ƶ� ���Ƥ���Ȼפ��뤬�����ο�Ÿ�ȤȤ�ˡ�����ñ�����Ӥ����äȤ��ä����ӹ�¤���Ѳ����礭���ƶ����Ƥ���ȹͤ����롣

ʿ���λ��塢����ñ�����������ϡ�1990��ʿ ��2��ǯ��162�����Ӥ���2015��ʿ��27��ǯ��593�����Ӥؤ���3.7�ܤ����ä��Ƥ���

���ʿ�ɽ1-8-16�ˡ�2040������22��ǯ�ˤϡ������2015ǯ����1.5�ܤ����ä���ȿ�פ���Ƥ���ʿ�ɽ1-6-6�ˡ���������ư���⺣��ι�������Ӥ������ݸ�μ���ư����

�ƶ���Ϳ�����ǽ�������롣

|

�������͡��������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�쥹�ȥ��ǿ�����������⣵,�������ߤ����ɤǻ�ʧ�ä�

|

���

��ĥ��ν��Ȱ�����Ź����ι��������������Ԥ�������ǻijۣ�,�������ߤ��ֺѤ�����������ʤ������Ȱ��ν�ĥ�ˤ����ꡢι��γ����ۣ���,�������ߤ���Ϥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| �������� |

��,������ |

������̤ʧ�� |

��,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

����

������ |

����,������

����,������ |

��ʧ��

|

����0,������

|

|

|

| �裱��������2021ǯ�����£�ǯ��11��������������2507������6082������6425���� |

����ס�����3ǯ��2021ǯ��6��ʿ��27ǯ����Ĵ������Ȥ���������

������3ǯ��2021ǯ�ˣ�1����͡ˡ�2021ǯ��1��22����ɽ����̳������

������ �� �� �� �� 2021ǯ�����£�ǯ�� ��1 �� �� ��

�������� �������˽��� ���������������� ������������������

��������������2507�������� 6082�������� ����6425����

��2021ǯ������3ǯ��11��1�����ߡʳ����͡ˡ�

�������䡡1��2507���ͤǡ���ǯƱ�����ٸ���

��60���͡� �ʢ�0.48���

��2021ǯ������3ǯ��6��1�����ߡ�ʿ��27ǯ����Ĵ������Ȥ�������*�ˡ�

�������䡡1��2528��5��ͤǡ���ǯƱ�����ٸ���

��57��3���

�ʢ�0.46���

��15��̤�����ϡ�1486��4��ͤǡ���ǯƱ�����ٸ���

��22��5��� �ʢ�1.49���

��15��64�п��� 7409��6��ͤǡ���ǯƱ�����ٸ��� ��57��4��� �ʢ�0.77���

��65�аʾ���ϡ�3632��5��ͤǡ���ǯƱ���������� 22��6��� �ʡ�0.63���

�����ܿͿ��� 1��2280��3��ͤǡ���ǯƱ�����ٸ���

�� ��56��6��͡� �ʢ�0.46���

(2) �˽���Ʊ����Ҳ����ˡ�λ��Ȥ�

�˽���Ʊ����Ҳ����ˡ�ˤ����Ƥϡ��˽���Ʊ����Ҳ�η����˴ؤ��������ǰ�Ȥ��ơ�

���˽��ο���º�š�

���Ҳ�ˤ������������ϴ��ԤˤĤ��Ƥ���θ��

����������Ω�Ƶڤӷ� ��ؤζ�Ʊ���衤

����������ˤ������ư��¾�γ�ư��ξΩ��

�����Ū��Ĵ

�Ȥ������Ĥ���ǰ����ᡤ���δ�����ǰ�ˤΤäȤꡤ��������������Τ��˽���Ʊ����Ҳ�η�����¥�ʤ� �ؤ���ܺ�����ꡦ�»ܤ��뤳�ȡ���̱���˽���Ʊ����Ҳ�η����˴�Ϳ����褦���ؤ�뤳�ȤȤ��������줾�����̳�����餫�ˤ��Ƥ��롣 ���ξ�ǡ��˽���Ʊ������ܷײ����κ��ꡤ�ܺ��κ������������äƤ���θ����̱�������¥�ʡ����ν�������Ĵ�����桤���Ū��Ĵ�Τ�������֡������������εڤ�̱�֤����� ���Ф���ٱ�ʤɻܺ��δ��ܤȤʤ����ˤĤ��Ƶ��ꤷ�Ƥ��롣

����ʬ��ˤ������˽���Ʊ����ο�ʤ˴ؤ���ˡΧ��ʿ������ǯˡΧ�裲�����

��ʿ������ǯ����������ۡ��ܹԡ�

����Ū��

������ˡΧ�ϡ� �Ҳ�������ʹ������Ǥ����˽��������ˤ������������������ä���¾�ι�̳��á� ��մ�˼��Ĺ���� �����������亴��������á������̳���㤷��������亴���㤷�������λ��㤷��������Į¼Ĺ�ο��ʼ���ˤ����ơָ����ˤ��������פȤ������ˤˤ���ԤȤ��������������������Τˤ�����������Ω�Ƶڤӷ���˶�Ʊ���ƻ��褹�뵡���ݤ���뤳���ʰʲ�������ʬ��ˤ������˽���Ʊ����פȤ���������������Ω�Ƶڤӷ���ˤ�����¿�ͤʹ�̱�ΰո���Ū�Τ�ȿ�Ǥ���뤿��˰��ؽ��פȤʤ����Ȥ˴դߡ��˽���Ʊ����Ҳ����ˡ��ʿ������ǯˡΧ�輷��Ȭ��ˤδ�����ǰ�ˤΤäȤꡢ����ʬ��ˤ������˽���Ʊ����ο�ʤˤĤ��ơ����δ��ܸ�§����ᡢ�¤Ӥ˹�ڤ������������Τ���̳�������餫�ˤ���ȤȤ������ʬ��ˤ������˽���Ʊ����ο�ʤ˴ؤ���ܺ��δ��ܤȤʤ��������뤳�Ȥˤ�ꡢ����ʬ��ˤ������˽���Ʊ��������Ū�����Ѷ�Ū�˿�ʤ�����ä��˽�����Ʊ���ƻ��褹��̱��������ȯŸ�˴�Ϳ���뤳�Ȥ���Ū�Ȥ��롣

|

�������͡��������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

��ƻ���⣱,�������ߤ��������¶⤫�������Ȥ��줿

|

���

���ʤ����������⣲����,�������ߤΤ�������,�������ߤϾ��ڼ��Ф��ƻ�ʧ�����Ķ�ϣ���ζ���ʧ���ˤ��������˻�ʧ���Ȥ���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| ����ƻ��Ǯ�� |

��,������ |

�����¶� |

��,������ |

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ���� |

20��,��00 |

�����¶�

̤ʧ�� |

����0,000

����0,000

|

|

|

| �裱�����������ӽ������Ѳ��Ȼ������Ѳ� |

���ӽ������Ѳ��Ȼ������Ѳ�

|

�������͡��������㸦��

���������������Ⱦ�������

| ���������������������������������� |

������������������������������ |

���

��ڤ�����������⣵�����ߤ��ʧ�ä�

|

���

���� 20,000�� ������졤���ϳݤ��Ȥ������ʤ������豿�� 500�� �ϸ���ǻ�ʧ�ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

| �������� |

������ |

���� |

������ |

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

| ���� |

20,500 |

��ݶ�

���� |

20,000

500 |

|

|

|