��

����������������������������������������������������

�������������裱���������裱��������

|

|

��1050��

|

��ͭ��θ��߳� |

|

��1049��

|

�դ뤵��Ǽ�Ǥλ��Ȥ� |

|

��1048��

|

ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��11��ʬ��� |

|

��1047��

|

���ܤ��˽���Ʊ����˴ؤ������Ū�ʥǡ��� |

|

��1046��

|

2020ǯ��ࡡ�����ʪ���ؿ�������2021ǯ������3ǯ��11��ʬ |

|

��1045��

|

2021ǯ�����£�ǯ��11��ο���ư�γ��� |

|

��1044��

|

����3ǯ12��20������3ǯ������ͽ�������ܰ��ɤ�����Ω |

| ��1043�� |

2021ǯ�����£�ǯ��12��������������2547������6099������6448���� |

| ��1042�� |

���İ��κ���ι��ڤӼ������˴ؤ���ˡΧ |

|

��1041��

|

2021ǯ�����£�ǯ�˲ʳص��Ѹ���Ĵ����� |

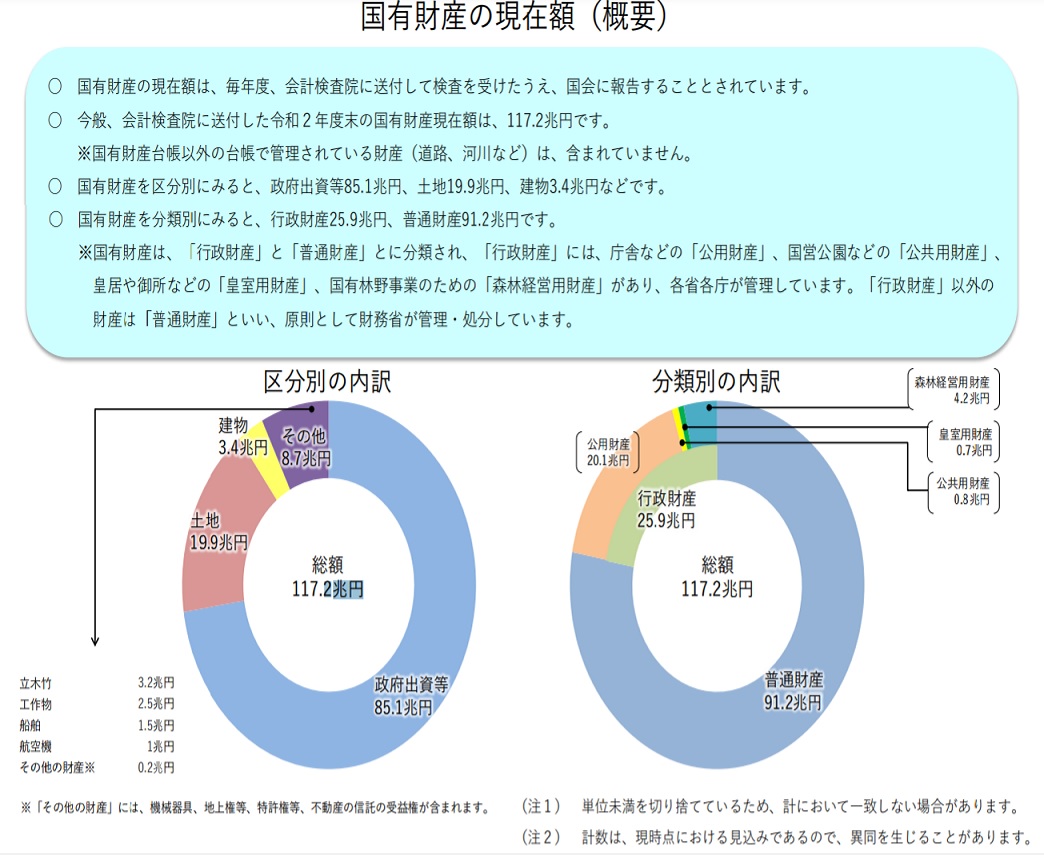

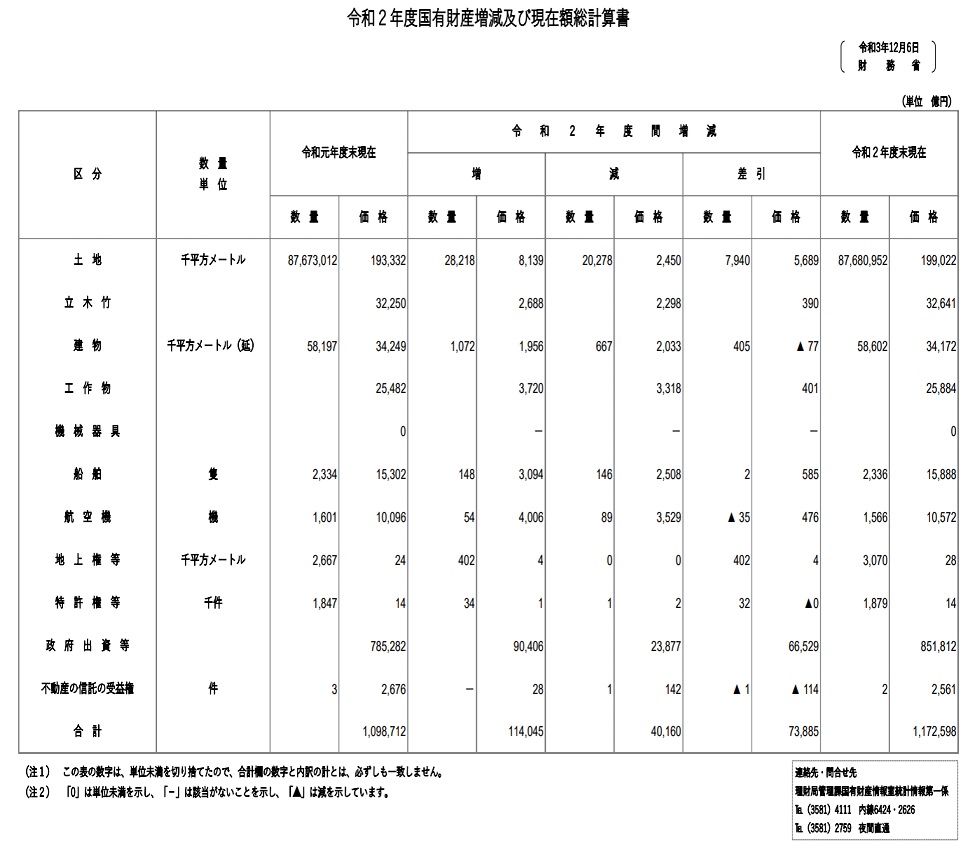

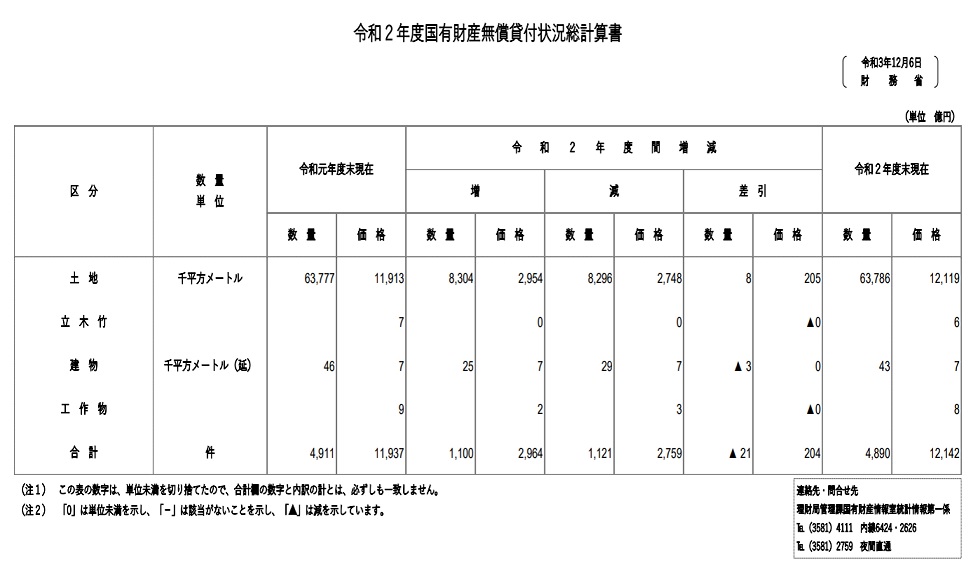

| �裱������������ͭ��θ��߳� |

������������ͭ��θ��߳�

��ͭ������ڤӸ��߳����������˷������������١���³��

�����£�ǯ�ٹ�ͭ������ڤӸ��߳�������ڤӡ����£�ǯ�ٹ�ͭ�̵�����վ���������סʰ�

����ξ������פȤ������ˤˤĤ��Ƥϡ��ƾʳ�ģ������Ф��줿����˴�Ť��ƺ����������£�ǯ����

�����γյĤ�Фơ�������������դ��ޤ������ʹ�ͭ�ˡ�裳�����裳�����

����������������ϡ���ͭ�ˡ�裳����ڤ��裳����ε���ˤ��ξ����������Ƹ�����

������������������£�ǯ�����������դ����դ����Ȥ����Ǥ���

ξ������ι�����ϡ���������θ������ȤȤ�ˡ���ǯ�ٳ���ι��ξ�����𤹤뤳�Ȥ��

��Ȥ���פ��ȤȤʤäƤ��ޤ������֡�ʿ������ǯ�ٷ軻�װʹߤϡ��軻����л�������ᡢ���ǯ����ǯ��

�������������˹�����Ф���褦�����ܤ��������롣�פȤ�ʿ������ǯ����λ��ı���������Ƨ�ޤ���

���£�ǯ��������γյķ����Фơ�Ʊ����������𤷤ޤ������ʹ�ͭ�ˡ�裳�����裳�����

�� ���£�ǯ��ʬ�ˤĤ��Ƥϡ��������������˹���IJƤ������Ȥ��顢����줿������

�����˹�����𤷤ޤ�����

���ط���ʸ

��ͭ�ˡ�裳����

�� �ƾʳ�ģ��Ĺ�ϡ����ν�ɤ�°�����ͭ��ˤĤ�������ǯ�ٴ֤ˤ����������ڤ�����ǯ������

�ߤˤ����븽�߳ۤ���������������ǯ�ټ���������ޤǤˡ���̳��ä����դ��ʤ���Фʤ�ʤ���

�� ��̳��äϡ�����ε���ˤ�����դ��������ͭ������ڤӸ��߳�����˴�Ť�����ͭ����� �ڤӸ��߳��������������ʤ���Фʤ�ʤ���

�� ��դϡ�����ι�ͭ������ڤӸ��߳������������ι�ͭ������ڤӸ��߳�����ȤȤ�

�ˡ���ǯ�ٽ���������ޤǤˡ�������������դ������θ���������ʤ���Фʤ�ʤ���

��ͭ�ˡ�裳����

�� ��դϡ���������θ�����Ф���ͭ������ڤӸ��߳����������ǯ�ٳ���ι��ξ�����

�𤹤뤳�Ȥ����Ȥ��롣

�� ����ι�ͭ������ڤӸ��߳�������ˤϡ���������θ������Τۤ�����ͭ��������ڤӸ��߳ۤ˴ؤ����������ź�դ��롣

��ͭ�ˡ�裳����

�� �ƾʳ�ģ��Ĺ�ϡ�����ǯ�����ˤ����������������ε�����载���ڤ�����ϻ��ˤ�����

���Ѥ������ޤࡣ�ˤˤ��̵�����դ���ͭ��ˤĤ�������ǯ�����ˤ������ͭ�̵����

�վ�����������������ǯ�ټ���������ޤǤˡ���̳��ä����դ��ʤ���Фʤ�ʤ���

�� ��̳��äϡ�����ε���ˤ�����դ��������ͭ�̵�����վ�������˴�Ť�����ͭ�̵����

�վ����������������ʤ���Фʤ�ʤ��� �� ��դϡ�����ι�ͭ�̵�����վ��������������γƾʳ�ģ�ι�ͭ�̵�����վ�������ȤȤ�ˡ���ǯ�ٽ���������ޤǤˡ�������������դ������θ���������ʤ���Фʤ�ʤ���

��ͭ�ˡ�裳����

�� ��դϡ���������θ�����Ф���ͭ�̵�����վ������������ǯ�ٳ���ι��ξ�����𤹤뤳�Ȥ����Ȥ��롣

�� ����ι�ͭ�̵�����վ���������ˤϡ���������θ������Τۤ�����ͭ���̵�����վ��� �˴ؤ����������ź�դ��롣

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

��ʪ�Υ�����35,000�ߤ�������������ɤǻ�ʧ�ä���

|

���

������A�������顢���������ݤ�Ȥ��ƽ���������ݶ��300,000�Τ�����100,000��������졢�����¶���¤˿�����ޤ줿����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

������

|

��35,000�� |

������̤ʧ�� |

��35,000

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�����¶�

|

��100,000��

|

�ĸ����Ѽ�Ω��

|

����100,000

|

|

|

| �裱�����������դ뤵��Ǽ�Ǥλ��Ȥ� |

�������դ뤵��Ǽ�Ǥλ��Ȥ�

���Υڡ����Υݥ���ȡ�

- ��

- ���ۡ�2,000�ߤ�����˹��������դ뤵��Ǽ�dzۤ��ܰ¤����Ȳ�²�����̤ǷǺܤ��Ƥ��ޤ��Τǡ��դ뤵��Ǽ�Ǥ�Ԥ��ݤλ��ͤˤ��Ƥ���������

- ��

- �Ƕ�ι���������뤿��ˤϡ���§�Ȥ��Ƴ��꿽���Ԥ�ɬ�פ�����ޤ���ʿ��27ǯ4��1������֤դ뤵��Ǽ�ǥ�ȥå��������١פ��ϤޤäƤ��ޤ����ˡ�

- ��

- ���꿽��ˤĤ��Ƥϡ�����ģ�Υۡ���ڡ����˾ܤ�������������ʥġ��뤬�Ǻܤ���Ƥ��ޤ��Τǡ����Ҥ����Ѥ���������

�����ۤη�

���۹��������դ뤵��Ǽ�dzۡ�ǯ�־�¡ˤ��ܰ�

������ô�ۤ�2,000�ߤ���������ۤ������ǡ��������̽����Ǥ�ޤ�˵ڤӸĿͽ�̱�Ǥ��鹵������롢�դ뤵��Ǽ�dzۤ��ܰ°�����ʿ��27ǯ�ʹߡˤǤ���

�դ뤵��Ǽ�Ǥ�Ԥ����ε�Ϳ�����Ȳ�²�����̤�ɽ�ˤ��Ƥ��ޤ��Τǡ����ͤˤ��Ƥ���������

���۹��������դ뤵��Ǽ�dzۤ�ǯ�־�¤�Ķ������ۤˤĤ��Ƥϡ����۹������оݤȤʤ�ޤ���ΤǤ����դ���������

- ��

- �Ǻܤ��Ƥ���ɽ�ϡ���������������������¾�ι���������Ƥ��ʤ���Ϳ�����ԤΥ������Ȥʤ�ޤ���ǯ������Τߤ�������ȼԤ�������������������������¾�ι���������Ƥ����Ϳ�����Ԥ����ι����۾�¤�ɽ�Ȥϰۤʤ�ޤ��ΤǤ����դ���������

- ��

- �Ҳ��ݸ��������ۤˤĤ��ơ���Ϳ������15%�Ȳ��ꤷ�Ƥ��ޤ���

- ��

- �Ǻܤ��Ƥ���ɽ�Ϥ����ޤ��ܰ¤Ǥ�������Ū�ʷ��Ϥ����ޤ��ʤդ뤵��Ǽ����ǯ1��1�������ˤλԶ�Į¼�ˤ��䤤��碌����������

| �դ뤵��Ǽ�Ǥ�Ԥ����ܿͤε�Ϳ���� |

�դ뤵��Ǽ�Ǥ�Ԥ����β�²���� |

| �ȿ����϶�Ư����1 |

������2 |

��Ư���ܻ�1�͡ʹ����3�� |

��Ư���ܻ�1�͡��������3�� |

���ءܻ�1�͡ʹ���� |

��Ư���ܻ�2�͡�������ȹ���� |

���ءܻ�2�͡�������ȹ���� |

| 300���� |

28,000 |

19,000 |

19,000 |

15,000 |

11,000 |

7,000 |

- |

| 325���� |

31,000 |

23,000 |

23,000 |

18,000 |

14,000 |

10,000 |

3,000 |

| 350���� |

34,000 |

26,000 |

26,000 |

22,000 |

18,000 |

13,000 |

5,000 |

| 375���� |

38,000 |

29,000 |

29,000 |

25,000 |

21,000 |

17,000 |

8,000 |

| 400���� |

42,000 |

33,000 |

33,000 |

29,000 |

25,000 |

21,000 |

12,000 |

| 425���� |

45,000 |

37,000 |

37,000 |

33,000 |

29,000 |

24,000 |

16,000 |

| 450���� |

52,000 |

41,000 |

41,000 |

37,000 |

33,000 |

28,000 |

20,000 |

| 475���� |

56,000 |

45,000 |

45,000 |

40,000 |

36,000 |

32,000 |

24,000 |

| 500���� |

61,000 |

49,000 |

49,000 |

44,000 |

40,000 |

36,000 |

28,000 |

| 525���� |

65,000 |

56,000 |

56,000 |

49,000 |

44,000 |

40,000 |

31,000 |

| 550���� |

69,000 |

60,000 |

60,000 |

57,000 |

48,000 |

44,000 |

35,000 |

| 575���� |

73,000 |

64,000 |

64,000 |

61,000 |

56,000 |

48,000 |

39,000 |

| 600���� |

77,000 |

69,000 |

69,000 |

66,000 |

60,000 |

57,000 |

43,000 |

| 625���� |

81,000 |

73,000 |

73,000 |

70,000 |

64,000 |

61,000 |

48,000 |

| 650���� |

97,000 |

77,000 |

77,000 |

74,000 |

68,000 |

65,000 |

53,000 |

| 675���� |

102,000 |

81,000 |

81,000 |

78,000 |

73,000 |

70,000 |

62,000 |

| 700���� |

108,000 |

86,000 |

86,000 |

83,000 |

78,000 |

75,000 |

66,000 |

| 725���� |

113,000 |

104,000 |

104,000 |

88,000 |

82,000 |

79,000 |

71,000 |

| 750���� |

118,000 |

109,000 |

109,000 |

106,000 |

87,000 |

84,000 |

76,000 |

| 775���� |

124,000 |

114,000 |

114,000 |

111,000 |

105,000 |

89,000 |

80,000 |

| 800���� |

129,000 |

120,000 |

120,000 |

116,000 |

110,000 |

107,000 |

85,000 |

| 825���� |

135,000 |

125,000 |

125,000 |

122,000 |

116,000 |

112,000 |

90,000 |

| 850���� |

140,000 |

131,000 |

131,000 |

127,000 |

121,000 |

118,000 |

108,000 |

| 875���� |

146,000 |

137,000 |

136,000 |

132,000 |

126,000 |

123,000 |

114,000 |

| 900���� |

152,000 |

143,000 |

141,000 |

138,000 |

132,000 |

128,000 |

119,000 |

| 925���� |

159,000 |

150,000 |

148,000 |

144,000 |

138,000 |

135,000 |

125,000 |

| 950���� |

166,000 |

157,000 |

154,000 |

150,000 |

144,000 |

141,000 |

131,000 |

| 975���� |

173,000 |

164,000 |

160,000 |

157,000 |

151,000 |

147,000 |

138,000 |

| 1000���� |

180,000 |

171,000 |

166,000 |

163,000 |

157,000 |

153,000 |

144,000 |

| 1100���� |

218,000 |

202,000 |

194,000 |

191,000 |

185,000 |

181,000 |

172,000 |

| 1200���� |

247,000 |

247,000 |

232,000 |

229,000 |

229,000 |

219,000 |

206,000 |

| 1300���� |

326,000 |

326,000 |

261,000 |

258,000 |

261,000 |

248,000 |

248,000 |

| 1400���� |

360,000 |

360,000 |

343,000 |

339,000 |

343,000 |

277,000 |

277,000 |

| 1500���� |

395,000 |

395,000 |

377,000 |

373,000 |

377,000 |

361,000 |

361,000 |

| 1600���� |

429,000 |

429,000 |

412,000 |

408,000 |

412,000 |

396,000 |

396,000 |

| 1700���� |

463,000 |

463,000 |

446,000 |

442,000 |

446,000 |

430,000 |

430,000 |

| 1800���� |

498,000 |

498,000 |

481,000 |

477,000 |

481,000 |

465,000 |

465,000 |

| 1900���� |

533,000 |

533,000 |

516,000 |

512,000 |

516,000 |

500,000 |

500,000 |

| 2000���� |

569,000 |

569,000 |

552,000 |

548,000 |

552,000 |

536,000 |

536,000 |

| 2100���� |

604,000 |

604,000 |

587,000 |

583,000 |

587,000 |

571,000 |

571,000 |

| 2200���� |

640,000 |

640,000 |

623,000 |

619,000 |

623,000 |

607,000 |

607,000 |

| 2300���� |

773,000 |

773,000 |

754,000 |

749,000 |

754,000 |

642,000 |

642,000 |

| 2400���� |

814,000 |

814,000 |

795,000 |

790,000 |

795,000 |

776,000 |

776,000 |

| 2500���� |

855,000 |

855,000 |

835,000 |

830,000 |

835,000 |

817,000 |

817,000 |

- ��1

- �ֶ�Ư���פϡ��դ뤵��Ǽ�Ǥ�Ԥ����ܿͤ��۶��ԡ����̡˹�����Ŭ�Ѥ�����Ƥ��ʤ���������ؤ��ޤ������۶��Ԥε�Ϳ������201����Ķ�ξ���

- ��2

- �����ءפϡ��դ뤵��Ǽ�Ǥ�Ԥ������۶��Ԥ˼������ʤ���������ؤ��ޤ���

- ��3

- �ֹ���פϡ�16�Ф���18�Ф����ܿ�²�פ�������פϡ�19�Ф���22�Ф��������ܿ�²�פ�ؤ��ޤ���

- ��4

- ������ʲ��λҶ��ϡʹ����ۤ˱ƶ����ʤ�����ˡ����������ɬ�פϤ���ޤ���

�㤨�С������ػң��͡ʾ������ˡפϡ������ءפ�Ʊ�ۤˤʤ�ޤ����ޤ��������ػң��͡ʹ����������ˡפϡ������ػң��͡ʹ���ˡפ�Ʊ�ۤˤʤ�ޤ���

��Ϳ�����Ȳ�²������������ۤ����Ϥ��ơ���������ۤ���ʥ��ߥ�졼�����ˤ��륨������Υ����Ȥ��Ѱդ��Ƥ��ޤ��Τǡ�������⤴���Ѥ�������

��������ۤη����ߥ�졼�����

����������

�������������뤿��ˤϡ���§�Ȥ��ơ���������ǯ��3��15���ޤǤˡ����������ν������̳��س��꿽���ԤäƤ�������ɬ�פ�����ޤ������꿽���Ԥ��ݤˤϡ������������Τ�ȯ�Ԥ�������ξ������ν�䡢���ѿ����ѻ��ʧ�����ʼ��ν�ˤ�ɬ�פȤʤ�ޤ���

���꿽���Ԥ��ȡ����ҤΡֹ����ۤη��פ˱�äƽ����ǤȽ�̱�Ǥι����ۤ����줾���ޤꡢ������ʬ�Ϥ���ǯ�ν����Ǥ��鹵���ʴ��աˤ��졢��̱��ʬ����ǯ�٤ν�̱�Ǥ��鹵���ʽ�̱�Ǥθ��ۡˤ���ޤ���

���꿽������פʵ�Ϳ���������ǡ��դ뤵��Ǽ����μ����ο���5���ΰ���Ǥ�����˸¤ꡢ�դ뤵��Ǽ�Ǥ�Ԥä��Ƽ����Τ˿������뤳�Ȥdz��꿽�����פˤʤ�֤դ뤵��Ǽ�ǥ�ȥå��������١פ��Ϥޤ�ޤ���������ϡ�ʿ��27ǯ4��1���ʸ�˹Ԥ���դ뤵��Ǽ�Ǥ�Ŭ�Ѥ���ޤ���

�դ뤵��Ǽ�ǥ�ȥå��������٤ˤĤ��ƤϤ�����

�դ뤵��Ǽ�ǥ�ȥå�����ο�����Ԥä���硢�����Ǥ���ι����ϹԤ�줺������ʬ��ޤ�����ۤ����ۤ�����ǯ�٤ν�̱�Ǥ��鹵������ޤ���

���꿽��ˤĤ���

���꿽���κ��� �ϡ�����ģ�����Ƥ�������꿽��������������ʡ��ʹ���ģ�� �ϡ�����ģ�����Ƥ�������꿽��������������ʡ��ʹ���ģ�� �פ������Ǥ��� �פ������Ǥ���

���Υ����ʡ��Ǥϡ����̤ΰ���˽��äƶ���������Ϥ��뤳�Ȥˤ�ꡢ�dz�������ư�����졢���꿽��������Ǥ��ޤ��Τǡ����Ҥ����Ѥ���������

�ܤ����ϡ�����ģ�Ρ����꿽���ý��סʹ���ģ���� ��������������

���꿽���������ˡ

���꿽���ϡ��ʲ�����ˡ����Ф��뤳�Ȥ��Ǥ��ޤ���

- ��e-Tax���Żҿ���ˡʹ���ģ���ǿ���ʻ��������ѳ��ϤΤ���μ�³��ɬ�פǤ���

- �����ѥ���������Ǻ��������������������ν������̳����������ϻ�����

��ǯ��Ĵ�����ˤ������Ǥ�0�ߤˤʤäƤ��ơ���̱�Ǥ���Τ߹�������������ϡ���̱�Ǥ˴ؤ��뿽�����ޤ��λԶ�Į¼����Ф���ɬ�פ�����ޤ���

�ܺ٤ϡ������ޤ��λԶ�Į¼�ˤ��䤤��碌����������

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

��̱��15,000�ߤ������¶⤫���ʧ��줿��

|

���

���ʣ�����,�������ߤ�����졢���Τ�������,�������ߤ���«�������Ź�����ͤȤ������ˤ�����Ϥˤ���ʧ�����ijۤˤĤ��Ƥϳݤ��Ȥ������ʤ������豿�£�,�������ߤˤĤ��Ƥϡ�����ǻ�ʧ�ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

��̱��

|

��15,000�� |

�����¶� |

����5,000

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

����

|

��101,000��

��

|

������

��ݶ�

����

|

����50,000

����50,000��

�� ����1000��

|

|

|

| �裱����������ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��11��ʬ��� |

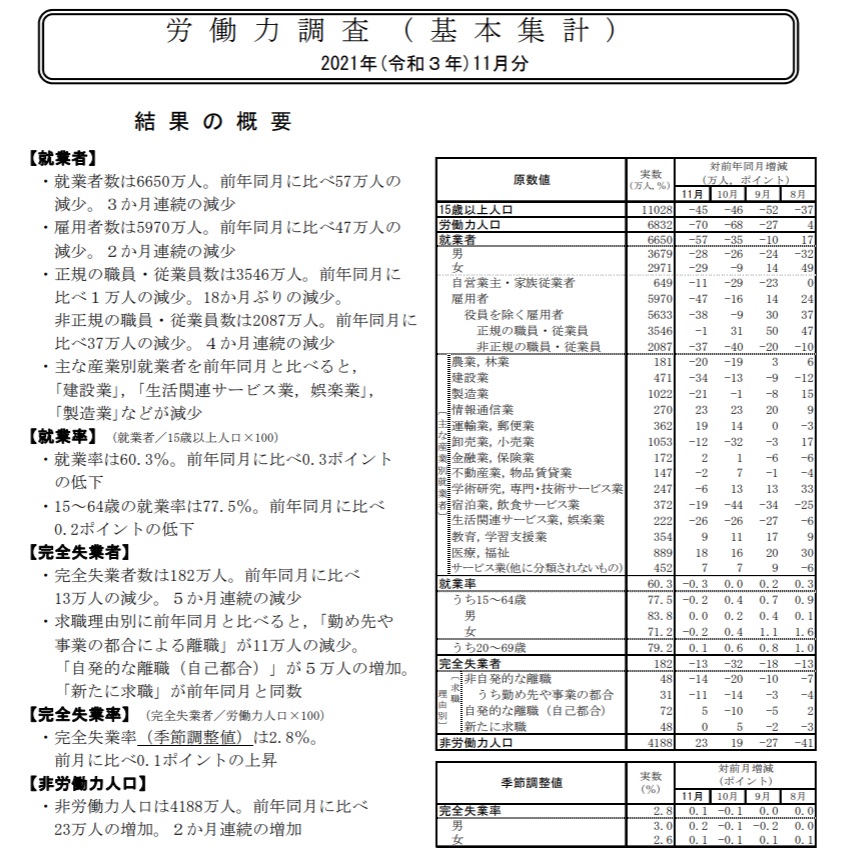

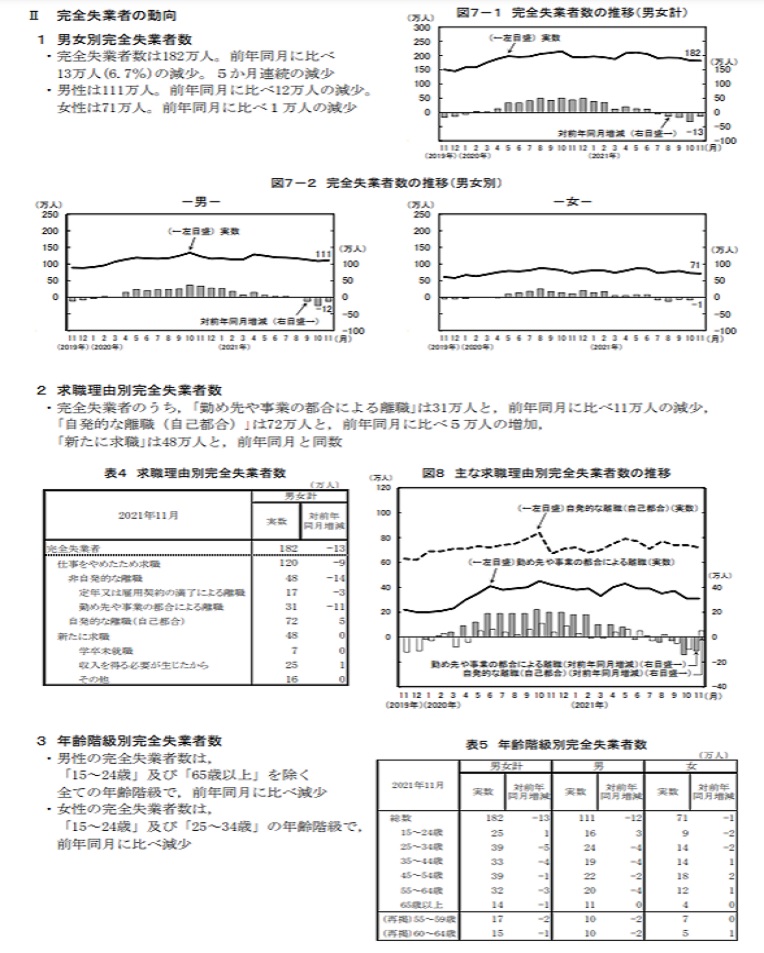

������ϫƯ��Ĵ���ʴ��ܽ��ס� 2021ǯ������3ǯ��11��ʬ���

������2021ǯ12��28����ɽ

| �� |

ǯʿ�� |

��ʵ���Ĵ���͡� |

| 2018ǯ |

2019ǯ |

2020ǯ |

2021ǯ8�� |

9�� |

10�� |

11�� |

| ��������Ψ |

2.4% |

2.4% |

2.8% |

2.8% |

2.8% |

2.7% |

2.8% |

<<�ݥ����>>

��(1) ���ȼԿ�

���������ȼԿ���6650���͡���ǯƱ������57���ͤθ�����3����Ϣ³�θ���

��(2) �������ȼԿ�

�������������ȼԿ���182���͡���ǯƱ������13���ͤθ�����5����Ϣ³�θ���

��(3) ��������Ψ

��������������Ψ�ʵ���Ĵ���͡ˤ�2.8����������0.1�ݥ���Ⱦ徺

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�쥹�ȥ��ǿ����������5,000�ߤ쥸�åȥ����ɤǻ�ʧ�ä���

|

���

��ĥ��ν��Ȱ�����Ź����ι��������������Ԥ�������ǻijۣ�,�������ߤ��ֺѤ�����������ʤ������Ȱ��ν�ĥ�ˤ����ꡢι��γ����ۣ���,�������ߤ���Ϥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

������

|

��5,000�� |

������̤ʧ�� |

��5,000

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

������

����

|

25,000��

��5,000

|

��ʧ�� |

��30,000���� |

|

|

| �裱�������������ܤ��˽���Ʊ����˴ؤ������Ū�ʥǡ��� |

�����������������˽���Ʊ����˴ؤ���ǡ��� ��15�������3ǯ12��24���Ǻܡ�

���ܤ��˽���Ʊ����˴ؤ������Ū�ʥǡ���

���ܤ��˽���Ʊ����ϡ�����ʬ���к�ʬ���Ϥ��������٤�Ƥ��ޤ���

����5���˽���Ʊ������ܷײ�ס��ֽ����������˽���Ʊ����ν�������2021�פ˴�Ť���ï�⤬���̤�ռ����뤳�Ȥʤ������Ǥ�����ƳŪ�ϰ̤ˤ���͡������̤��Ф꤬�ʤ��褦�ʼҲ�Ȥʤ뤳�Ȥ��ܻؤ��Ƥ����ޤ���

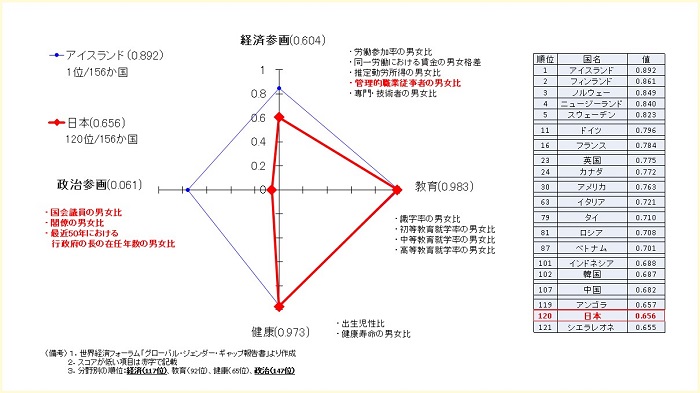

���������������åؿ���GGI��2021ǯ

�����кѥե�����बȯɽ����2021ǯ�Υ��������������åؿ��������̤�120��(156������)�ǡ��äˡ������٤ȡطкѡ٤ˤ������ͤ��㤯�ʤäƤ��ޤ���

����ʬ��ˤĤ��Ƥϡ����İ����ν�ν�����礬�㤤���Ȥ䡢���50ǯ�ֽ����ι����ܤ�Ĺ�����ܤξ��ˤ����������áˤ��ФƤ��ʤ����Ȥ��������װ��Ȥ��ƹͤ����ޤ����ޤ����к�ʬ��ˤĤ��Ƥ⡢�������ν����γ�礬�㤤���Ȥ䡢��������������٤����������ѼԤγ�礬�⤯��ʿ�ѽ�������������㤤���Ȥ��������װ��Ȥ��ƹͤ����ޤ���

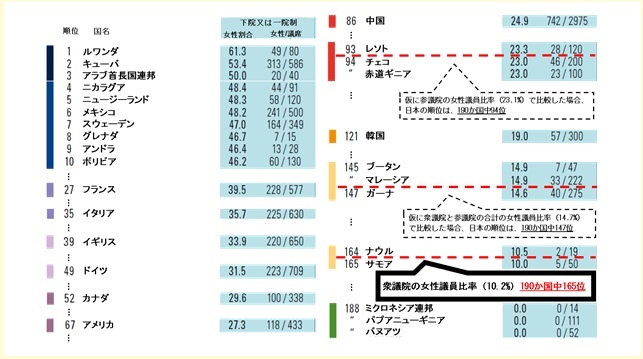

�����İ���Ψ�ι�����

���ܤι��ν����İ���Ψ����������Ӥ���ȡ����ܤν��ı��ν����İ���Ψ��10.2��ˤϡ�190������165���Ǥ��ꡢG��������ν����İ���Ψ��ʿ����30��ȤʤäƤ�����ǡ�OECD��ǣ�������ǤϺDz��̤ȤʤäƤ��ޤ���

�İ���Ψ������Ӥ���ݤϡ��ƹ�εIJ����٤��͡��Ǥ��뤳�Ȥ��顢�̾�����ξ��ϲ�������Ӥ��ޤ��������ı��ν����İ���Ψ��23.1��ˤ���Ӥ��Ƥߤ��94�������ı��Ȼ��ı��ι�פν����İ���Ψ��14.7��ˤ���Ӥ��Ƥߤ��147���ȤʤäƤ��ޤ���

- ������

- ���ܤϡ�2021ǯ����ߡʽ��ı������İ���Ψ�ϣ���17�����ߡ����ı������İ���Ψ�ϣ���21�����ߡˡ�����¾�ι�ϡ�2021ǯ�����������

- ������

- ���ܤν�ŵ�ϡ����ı��ڤӻ��ı�HP������¾�ι�ν�ŵ�ϡ�IPU�����IJ�Ʊ����Women in politics:2021���������ϰ챡���IJ�ˤ���������İ���Ψ��

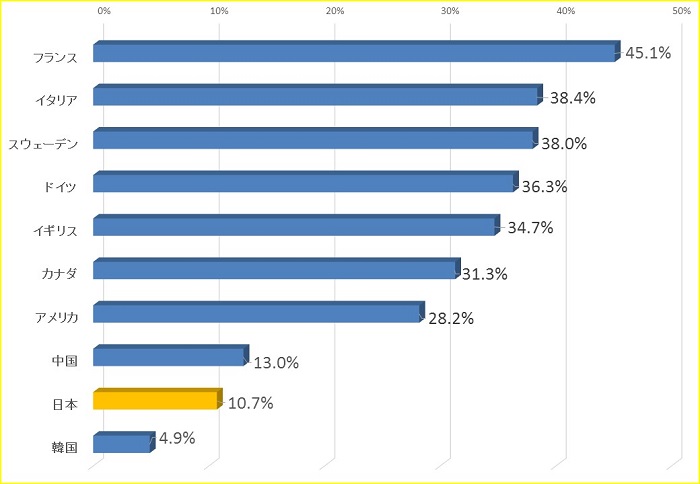

��������������

OECD����ǯȯɽ���Ƥ���ƹ�ν���������Υǡ����ˤ��ȡ����ܴ�Ȥ�����������������10.7���Ǥ��ꡢG7����ǤϺDz����ȤʤäƤ��ޤ���

�ޤ����椬��ˤ����Ƥϡ���������ϼҳ������¿���ʤɡ���������Ȥϥ���ꥢ���ۤʤ��礬¿������ȤȤ��Ƥϡ������ΰ��������Ѥ���¤˿ʤᡢ�����������ˤ�����ؤȤ����������ѤΥѥ��ץ饤����ۤ��뤳�Ȥ������Ƥ��ޤ���

���ܤȤ��Ƥϡ�����Ĵã������⡢ǧ������������Ѥ�������ƥ�����Ϳ�����ܻԾ������Ф�������γ��������˴ؤ������γ����������γ����ν������˴ؤ���Ƴ�������������������¥�ʡ��ͺ�ΰ�����ɬ�פʤ�������Ȥ�ʤ�Ƥޤ���ޤ���

�ʽ�ŵ��OECD�� Social and Welfare Statistics�� 2020ǯ���͡�

����EU�ϡ��ƹ��ͥ�ɴ������50�Ҥ��оݡ�¾�ι��MSCI ACWI��������(2,500�����١��緿���淿�����ˤδ�Ȥ��оݡ�

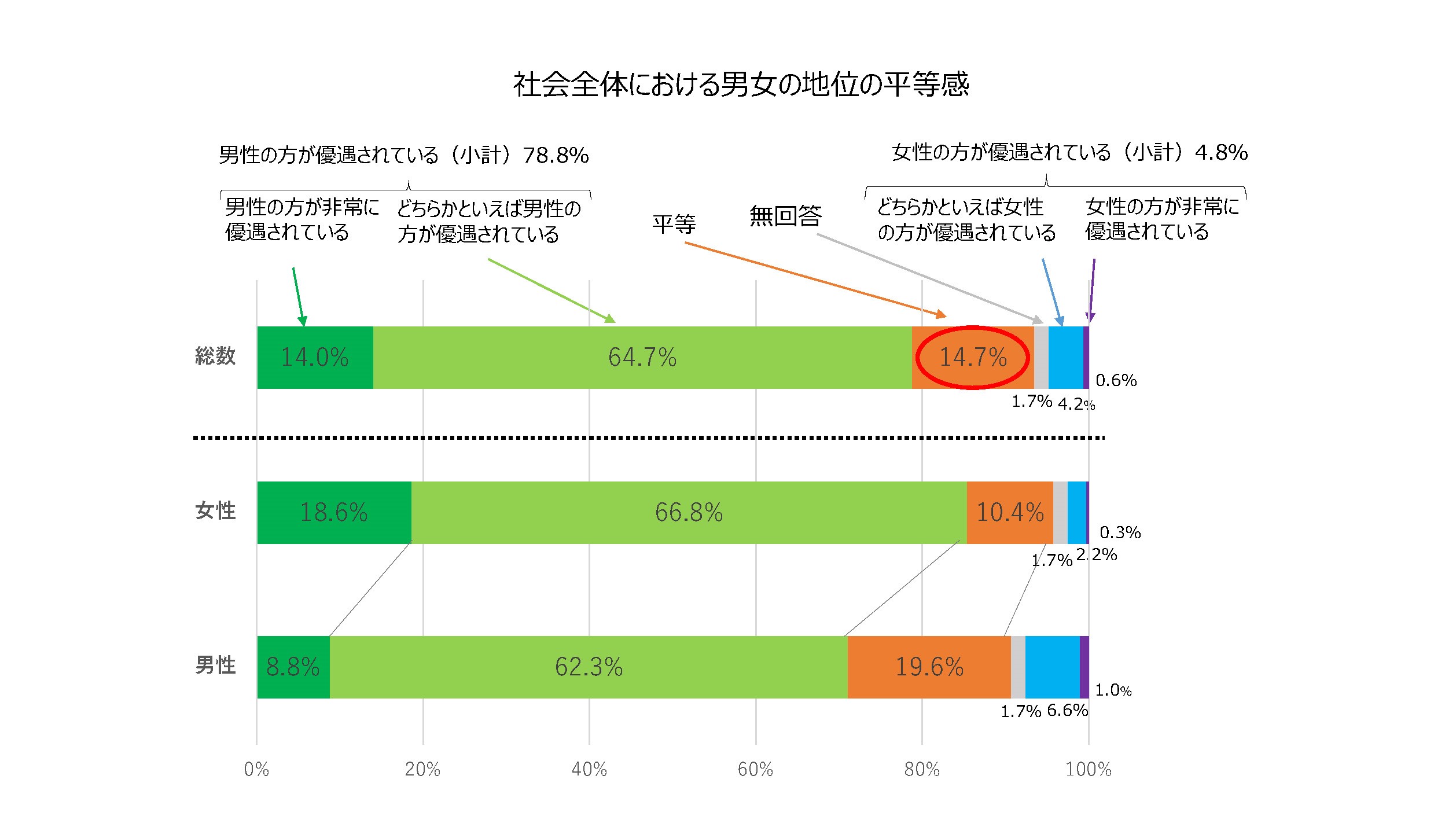

�Ҳ����Τˤ������˽����ϰ̤�ʿ����

�����¸�ǯ�˽���Ʊ����Ҳ�˴ؤ�������Ĵ���פˤ����ơ��˽����ϰ̤�ʿ���ˤʤäƤ��뤫ʹ�����Ȥ������Ҳ����ΤǤߤ����ˤϡ���ʿ���פ��������Ԥγ�礬21.2������������ͥ������Ƥ���פȤ���Ԥγ�礬74.1��ʡ���������������ͥ������Ƥ����11.3��ܡ֤ɤ��餫�Ȥ���������������ͥ������Ƥ����62.8��ˤǤ�����

��ʬ��ˤĤ��Ƥϡ���ʿ���פ��������Ԥγ�礬���ֳع�����ξ�פ�61.2�ּ������Уԣ��ʤɤ��ϰ��ư�ξ�פ�46.5�ֲ�������פ�45.5��ˡΧ�����٤ξ�פ�39.7�ֿ���פ�30.7�ּҲ���ǰ����������������ʤɡפ�22.6�������ξ�פ�14.4��Ǥ�����

�ʽ�ŵ������ܡ����¸�ǯ�˽���Ʊ����Ҳ�˴ؤ�������Ĵ����

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�ؤϤ�����������������630�ߤ�ǻ�ʧ�ä���

|

���

���Ȱ��ν�ĥ�ˤ����ꡢι��γ����ۣ���,�������ߤ���Ϥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

�̿���

|

����630 |

���� |

��630

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

��ʧ��

|

30,000��

|

���� |

��30,000���� |

|

|

| �裱����������2020ǯ��ࡡ�����ʪ���ؿ�������2021ǯ������3ǯ��11��ʬ�� |

������2020ǯ��ࡡ�����ʪ���ؿ�������2021ǯ������3ǯ��11��ʬ����2021ǯ12��24����ɽ��

| �� |

ǯʿ�ѡ���ǯ�� ��� |

�����ǯƱ���� ��� |

| 2018ǯ |

2019ǯ |

2020ǯ |

2021ǯ8�� |

9�� |

10�� |

11�� |

| ���� |

1.0 |

0.5 |

0.0 |

��0.4 |

0.2 |

0.1 |

0.6 |

| �������ʤ�������� |

0.9 |

0.6 |

��0.2 |

0.0 |

0.1 |

0.1 |

0.5 |

| �������ʵڤӥ��ͥ륮����������� |

0.4 |

0.6 |

0.2 |

��0.5 |

��0.5 |

��0.7 |

��0.6 |

��ݥ���Ȣ�

��(1)�� ����ؿ���2020ǯ��100�Ȥ���100.1

����������ǯƱ�����0.6%�ξ徺����������ʵ���Ĵ���͡ˤ�0.3%�ξ徺

��(2)�� �������ʤ��������ؿ���100.1

����������ǯƱ�����0.5��ξ徺 �� ������ʵ���Ĵ���͡ˤ�0.3��ξ徺

��(3)�� �������ʵڤӥ��ͥ륮�����������ؿ���99.2

����������ǯƱ�����0.6%�β����������ʵ���Ĵ���͡ˤ�0.1%�ξ徺

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

���������λ�ʧ��©12,000�ߤ������¶⤫�������Ȥ��줿��

|

���

��ݶ⣳����,�������ߤη�ѤΤ��ᾮ�ڼ�Ф��ƻ�ʧ�ä�.�ʤ��������¶�Ĺ�ϡ�������,�������ߤǤ��ä����������Ԥ����¼ڱ۷��ʼڱ۸��ٳۣ�����,�������ߡˤ���Ǥ��롣

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

��ʧ��©

|

����12,000 |

�����¶� |

��12,000

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

��ݶ�

|

35��,000��

|

�����¶�

���¼ڱ� |

��100,000��

��250,000 |

|

|

| �裱����������2021ǯ�����£�ǯ��11��ο���ư�γ��� |

������2021ǯ�����£�ǯ��11��ο���ư�γ���

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�¶����©300�ߤ������¶�����⤵�줿��

|

���

��ĥ��ν��Ȱ����飸��,���������ߤ������¶�˿�����ޤ줿�ݤ����Τ������Ԥ��餢�ä������������Ƥ������Τ��Ჾ����ǽ���������

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

�����¶�

|

��300���� |

������© |

��300��

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�����¶�

|

����,000��

|

������ |

������,000�� |

|

|

| �裱��������������3ǯ12��20������3ǯ������ͽ�������ܰ��ɤ�����Ω |

����������������3ǯ12��20��

����������������3ǯ������ͽ�������ܰ��ɤ�����Ω

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�����ѡ��Ǿ����ʤ������2,300�ߤ�ǻ�ʧ�ä���

|

���

Ź��ν����ǣ���,�������ߤ�Ź�θ���ǻ�ʧ�ä���

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

��������

|

��2,300���� |

���� |

��2,300��

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

���ܶ�

|

37,000��

|

���� |

��37,000�� |

|

|

| �裱����������2021ǯ�����£�ǯ��12��������������2547������6099������6448���� |

��������3ǯ��2021ǯ�ˣ�2����͡ˡ�2021ǯ��2��20����ɽ����̳������

������ �� �� �� �� 2021ǯ�����£�ǯ�� ��2�� �� ��

�������� �������˽��� ���������������� ������������������

��������������2547�������� 6099�������� ����6448����

��2021ǯ������3ǯ��12��1�����ߡʳ����͡ˡ�

���������䡡1��2547���ͤǡ���ǯƱ�����ٸ��� ��62���͡�

�ʢ�0.49���

���� ��2021ǯ������3ǯ��7��1�����ߡʳ����͡ˢ���

���������䡡1��2568��2���

��15��̤�����ϡ�1484��9��ͤǡ��������������

11.8��������

��15��64�п��� 7465��8��ͤǡ��������������

59.4��

��65�аʾ���ϡ�3617��5��ͤǡ��������������

28.8%

�����ܿͿ��� 1��2292��8���

��ʿ��27ǯ��2015ǯ�˹���Ĵ�����ο��Ǥ�����ǯƱ��Ȥ���Ӥ��Ǥ��ʤ���

������2021ǯ�����£�ǯ��12���顤���������£�ǯ��2020ǯ�˹���Ĵ��������Ȥ��Ƥ��ޤ���

(2) �˽���Ʊ����Ҳ����ˡ�λ��Ȥ�

�˽���Ʊ����Ҳ����ˡ�ˤ����Ƥϡ��˽���Ʊ����Ҳ�η����˴ؤ��������ǰ�Ȥ��ơ�

���˽��ο���º�š�

���Ҳ�ˤ������������ϴ��ԤˤĤ��Ƥ���θ��

����������Ω�Ƶڤӷ� ��ؤζ�Ʊ���衤

����������ˤ������ư��¾�γ�ư��ξΩ��

�����Ū��Ĵ

�Ȥ������Ĥ���ǰ����ᡤ���δ�����ǰ�ˤΤäȤꡤ��������������Τ��˽���Ʊ����Ҳ�η�����¥�ʤ� �ؤ���ܺ�����ꡦ�»ܤ��뤳�ȡ���̱���˽���Ʊ����Ҳ�η����˴�Ϳ����褦���ؤ�뤳�ȤȤ��������줾�����̳�����餫�ˤ��Ƥ��롣 ���ξ�ǡ��˽���Ʊ������ܷײ����κ��ꡤ�ܺ��κ������������äƤ���θ����̱�������¥�ʡ����ν�������Ĵ�����桤���Ū��Ĵ�Τ�������֡������������εڤ�̱�֤����� ���Ф���ٱ�ʤɻܺ��δ��ܤȤʤ����ˤĤ��Ƶ��ꤷ�Ƥ��롣

����ʬ��ˤ������˽���Ʊ����ο�ʤ˴ؤ���ˡΧ��ʿ������ǯˡΧ�裲�����

��ʿ������ǯ����������ۡ��ܹԡ�

����Ū��

������ˡΧ�ϡ� �Ҳ�������ʹ������Ǥ����˽��������ˤ������������������ä���¾�ι�̳��á� ��մ�˼��Ĺ���� �����������亴��������á������̳���㤷��������亴���㤷�������λ��㤷��������Į¼Ĺ�ο��ʼ���ˤ����ơָ����ˤ��������פȤ������ˤˤ���ԤȤ��������������������Τˤ�����������Ω�Ƶڤӷ���˶�Ʊ���ƻ��褹�뵡���ݤ���뤳���ʰʲ�������ʬ��ˤ������˽���Ʊ����פȤ���������������Ω�Ƶڤӷ���ˤ�����¿�ͤʹ�̱�ΰո���Ū�Τ�ȿ�Ǥ���뤿��˰��ؽ��פȤʤ����Ȥ˴դߡ��˽���Ʊ����Ҳ����ˡ��ʿ������ǯˡΧ�輷��Ȭ��ˤδ�����ǰ�ˤΤäȤꡢ����ʬ��ˤ������˽���Ʊ����ο�ʤˤĤ��ơ����δ��ܸ�§����ᡢ�¤Ӥ˹�ڤ������������Τ���̳�������餫�ˤ���ȤȤ������ʬ��ˤ������˽���Ʊ����ο�ʤ˴ؤ���ܺ��δ��ܤȤʤ��������뤳�Ȥˤ�ꡢ����ʬ��ˤ������˽���Ʊ��������Ū�����Ѷ�Ū�˿�ʤ�����ä��˽�����Ʊ���ƻ��褹��̱��������ȯŸ�˴�Ϳ���뤳�Ȥ���Ū�Ȥ��롣

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�����ѡ��ǿ�����5,��00�ߤ���������Żҥޥ͡��ǻ�ʧ�ä���

|

���

��ۻ������ˡ����Ѥ��Ƥ���B��Ź�β���ϡ������˽�̳�����顡����ʬ�λ�ʧ��ˤĤ��Ƽ����̤�����������Τǡ��������˾��ڼ��Ф�����뤷����

�̿���,�������ߡ���������,�������ߡ�����,��������

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

������

|

��5,��00���� |

�Żҥޥ͡� |

��5,��00��

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�̿���

������

����

|

5,000��

��0,000

��,000��

|

�����¶� |

��17,000�� |

|

|

| �裱�������������İ��κ���ι��ڤӼ������˴ؤ���ˡΧ |

��������ǯˡΧ��Ȭ����

���İ��κ���ι��ڤӼ������˴ؤ���ˡΧ

�������Ƶı��ε�Ĺ����ɴ�������ߤ�����Ĺ��ɴ��Ȭ������ߤİ���ɴ��������ߤ��줾������ۤȤ��Ƽ����롣

���������Ĺ�ڤ�����Ĺ�ϡ��������줿��������������롣��Ĺ��������Ĺ�����줿�İ��ϡ��������줿���������ޤǤκ��������롣

�軰�����İ��ϡ�����Ǥ�������Ϥ�����������������롣�������������������������ˤ��İ��ȤʤĤ��Ԥϡ���������ιԤ�줿�����顢�����������Ϸ����佼�ˤ�������ͤ�����줿�İ��ϡ����������γ��ꤷ�������餳�������롣

��;�����Ĺ������Ĺ�ڤӵİ�����Ǥ�����¡�����������Ͻ�̾�ξ��ˤϡ��������ޤǤκ��������롣

������Ĺ������Ĺ�ڤӵİ�����˴�������ˤϡ���������ʬ�ޤǤκ��������롣

��;������������軰��������������ε���ˤ�������������Ǥ��Ĥơ���ν������������Ȥ��ʳ��ΤȤ����Ϸ�������ޤǼ�����Ȥ��ʳ��ΤȤ��ϡ����κ���γۤϡ����η�θ���������äȤ��ơ������ˤ�ĤƷ����롣

��������ı������줿�Ȥ��ϡ����ı��ε�Ĺ������Ĺ�ڤӵİ��ϡ����줿����ʬ�ޤǤκ��������롣

��ϻ�����Ƶı��ε�Ĺ������Ĺ�ڤӵİ��ϡ�¾�εı��εİ��ȤʤĤ��Ȥ�������¾ǡ���ʤ���Ǥ⡢������ʣ���Ƽ����뤳�Ȥ��Ǥ��ʤ���

�輷�����İ��ǹ�θ�̳�����ͤ�Ԥϡ��İ��κ��������뤬����̳���ε���������ʤ���â������̳���ε����ۤ�����γۤ��¿���Ȥ��ϡ����κ��ۤ����ģ��������롣

��Ȭ������Ĺ������Ĺ�ڤӵİ��ϡ��ı��θ�̳�ˤ���ɸ����줿���ϡ��̤�����Ȥ����ˤ��ι�������롣

��Ȭ��������Ƶı�������ڤ����̰Ѱ�Ĺ�¤Ӥ˻��ı���Ĵ����Ĺ�¤Ӥ˳Ƶı��η�ˡ������β�Ĺ�ڤӾ���ƻ뿳����β�Ĺ�ϡ������˸¤ꡢͽ�����ϰ���ǡ��IJ��������롣������������ϻ��ߤ�Ķ���ƤϤʤ�ʤ���

�������Ƶı��ε�Ĺ������Ĺ�ڤӵİ��ϡ����ν����ȯ�����ڤӸ���������ͭ�����̿���ʤ����Τ��ᡢʸ���̿������ں���Ȥ��Ʒ��ɴ���ߤ�����롣

���������ʸ���̿������ں���ˤĤ��Ƥϡ����λٵ��������ۤ�ɸ��Ȥ��ơ����Ǥ���¾�θ��ݤ�ݤ��뤳�Ȥ��Ǥ��ʤ���

�载�����Ƶı��ε�Ĺ������Ĺ�ڤӵİ��ϡ����ο�̳�ο�Ԥ˻뤿�ᡢι��Ŵƻ������ҵڤ����ܲ�ʪŴƻ������Ҥ˴ؤ���ˡΧ�ʾ���ϻ����ǯˡΧ��Ȭ��Ȭ�����������˵��ꤹ��ι�Ҳ�ҡ�ι��Ŵƻ������ҵڤ����ܲ�ʪŴƻ������Ҥ˴ؤ���ˡΧ�ΰ������������ˡΧ��ʿ������ǯˡΧ��ϻ��������§���������˵��ꤹ�뿷��ҵڤ�ι��Ŵƻ������ҵڤ����ܲ�ʪŴƻ������Ҥ˴ؤ���ˡΧ�ΰ������������ˡΧ��ʿ����ǯˡΧ�軰��ϻ�����§���������˵��ꤹ�뿷��Ҥ�Ŵƻ�ڤӼ�ư�֤˱��µڤ�������ʧ�����Ȥʤ���뤳�Ȥ��Ǥ����ü��ַ��θ��դ���������Ϥ�����夨�Ƽ㤷���Ϥ����ʻ����ξ�ı��ε�Ĺ�����Ĥ�������Ҷ�ˡ�ʾ�����ǯˡΧ����ɴ����������ɴ�������˵��ꤹ����ˮ�Ҷ��������ȼԤ��бĤ���Ʊˡ���������˵��ꤹ���������Ҷ��������Ȥ˷���Ҷ����θ��դ�����롣

��������ε���ˤ��Ҷ����θ��դϡ��������դ�����褦�Ȥ����Ĺ������Ĺ�ڤӵİ��ο��Фˤ�ꡢͽ�����ϰ���ǡ��������Ф��Ԥ˷�����������ڤӸ��̵��ؤξ����Ƥ����Ƶı���ȯ�Ԥ���Ҷ��������ڤθ��դ��Ĥơ��Ԥ���ΤȤ��롣

�载������軰����ϻ��ޤǡ���;�����������ˤε���������ʸ���̿������ں���ˤĤ��ơ����������ε������Ȭ�����εIJ����¤Ӥ�����������ü��ַ��ڤӹҶ����ˤĤ��ƽ��Ѥ��롣���ξ��ˤ����ơ��軰��ڤ���;�����������פȤ���Τϡ�������ʬ�פ��ɤ��ؤ����ΤȤ��롣

�载���������Ƶı��ε�Ĺ������Ĺ�ڤӵİ���ϻ������ڤӽ��������ʰʲ����ξ�ˤ����Ƥ���������ִ�����פȤ������ˤ˺߿�����Ԥϡ����줾��δ��֤ˤĤ���������������롣�����δ������������ˡ����������������̾���졢���ϻ�˴���������μԡ����������δ�����ˤ����Ƥ��ι����ʤε����Ŭ�Ѥ������Ԥ�������ˤˤĤ��Ƥ⡢Ʊ�ͤȤ��롣

�������������γۤϡ����줾������δ�������ߡ�Ʊ����ʤ˵��ꤹ��Ԥˤ��ĤƤϡ������������̾���ϻ�˴�������ߡˤˤ�����Ʊ��˵��ꤹ��Ԥ�������٤������۵ڤӤ��κ����ۤ�ɴʬ�λͽ��ޤ�Ķ���ʤ��ϰ����ξ�ı��ε�Ĺ�����Ĥ����������褸�������ۤι�׳ۤˡ����̿��ο����ε�Ϳ�˴ؤ���ˡΧ�ʾ�����ǯˡΧ����ɴ�������������椫����ͽ�����ޤǤ˷Ǥ���Ԥ���ˤ�����γ���褸�������ۤȤ��롣���ξ��ˤ����ơ�Ǥ�����¤������Ͻ��ı��βˤ��Ǥ����λ�����˺߿������Ƶı��ε�Ĺ������Ĺ�ڤӵİ�������Ǥ���������Ͻ��ı��βˤ������ˤ��ƤӳƵı��εİ��ȤʤĤ���Τμ������������������˷���߿����֤η��ˤĤ��Ƥϡ������μԤϰ���³�����İ��ο��ˤ��Ĥ���ΤȤ��롣

�����载���λͤε���ˤ�����������������Ƶı��ε�Ĺ������Ĺ�ڤӵİ�������ε���ˤ���������������뤳�ȤȤʤ�Ȥ��ϡ������μԤμ�����Ʊ��ε���ˤ����������γۤϡ�����ε���ˤ����������γۤ���Ʊ��ε���ˤ����������������γۤ��������ۤȤ��롣��������Ʊ��ε���ˤ����������������γۤ�����ε���ˤ����������γ۰ʾ�Ǥ�����ˤϡ�����ε���ˤ����������ϻٵ뤷�ʤ���

�载���λ����ϻ�������������ޤǤδ����Ͻ���ϻ�����齽�������ޤǤδ֤ˡ��Ƶı��εİ���Ǥ�������¤�ã�������Ͻ��ı��βˤ�ꤽ��Ǥ������λ�����Ȥ��ϡ�����Ǥ�����¤������Ͻ��ı��βˤ��Ǥ����λ�����˺߿�����Ƶı��ε�Ĺ������Ĺ�ڤӵİ��ϡ����줾��ϻ��������Ͻ��������ޤǰ���³���߿�������ΤȤߤʤ�������δ�������������롣

�载���λ���ϻ���������齽�������ޤǤδ����Ͻ��������������ǯ������ޤǤδ֤ˡ��Ƶı��εİ���Ǥ�������¤�ã�������Ͻ��ı��βˤ�ꤽ��Ǥ������λ�����Ȥ��ϡ�����Ǥ�����¤������Ͻ��ı��βˤ��Ǥ����λ�����˺߿�����Ƶı��ε�Ĺ������Ĺ�ڤӵİ��ϡ����줾��ϻ���������Ͻ�����������餽��Ǥ�����¤������Ͻ��ı��βˤ��Ǥ����λ�����ޤǤδ��֤ˤ����뤽�μԤκ߿����֤˱������载�����������ε���ˤ�껻�Ф�����ۤ��������Ȥ��Ƽ����롣

�载���θ������ı���Ĺ����ͻ����Ƴ������ɤ˴ؤ����ʾ٤�Ԥ����Ȥ���ꤵ�줿�İ��ϡ����ο�̳�ο�Ԥ�ɬ�פʼ���Ȥ��ơ��̤�����ۤ�����롣

�载�������Ĺ������Ĺ�ڤӵİ�����˴�����Ȥ��ϡ������۽�ϻ��ʬ�����������ۤ�Ĥ�ֶ�Ȥ��Ƥ��ΰ�²�˻ٵ뤹�롣

�载����������Ĺ������Ĺ�ڤӵİ������ο�̳�˴�Ϣ���ƻ�˴�������ʼ���ε���ˤ���������������������ˤˤϡ�����ε���ˤ��Ĥ�ֶ�Τۤ��������ۻͷ�ʬ�����������ۤ�����Ĥ�ֶ�Ȥ��Ƥ��ΰ�²�˻ٵ뤹�롣

�载���λ�����Ĺ������Ĺ�ڤӵİ��¤Ӥˤ����μԤΰ�²�ϡ�ξ�ı��ε�Ĺ�����Ĥ�������Ȥ����ˤ�ꡢ���ε�Ĺ������Ĺ���ϵİ��θ�̳��κҳ����Ф��������������롣

�载����������ˡΧ�������Τ������������ι��ڤӼ������λٵ�˴ؤ��뵬���ϡ�ξ�ı��ε�Ĺ�����Ĥ��Ƥ�������롣

ˡΧ��Ȭ����ʾ��������͡���ޡ�

�����İ��κ���ι��ڤ� �������˴ؤ���ˡΧ���ΰ������������ˡΧ

���ʹ��İ��κ���ι��ڤӼ� �����˴ؤ���ˡΧ�ΰ���������

�����İ��κ���ι��� �Ӽ������˴ؤ���ˡΧ�ʾ�������ǯˡΧ��Ȭ����ˤΰ����Τ褦�˲������롣

����Τ褦�˲����

���Ƶı��ε�Ĺ������� ����ä�����ۤˡ�����Ĺ�Ϲ�̳��ä�����ۤˡ��İ�����̳����������ۤ����������ۤ��줾������ۤȤ��Ƽ�����

�载������������֡��� �����������ˤĤ��Ƶ��ꤷ�Ƥ�����ˤĤ���Ʊ�����פ��ꡢƱ�������Τ褦�˲���롣

�������������γۤϡ����줾�� ����δ������ߤˤ�����Ʊ��˵��ꤹ��Ԥ�������٤������ۤˡ����̿��ο����ε�Ϳ�˴ؤ���ˡΧ�ʾ�����ǯˡΧ����ɴ�����ˤε���ˤ���������������뿦���� ��ˤ�����γ���褸�������ۤȤ��롣

�载���μ��˼��ΰ���� ���롣

�载������Ĺ������Ĺ�� �ӵİ�����̳���˴�����Ȥ��ϡ�����ε���ˤ��Ĥ�ֶ�Τۤ��������ۻ���ʬ�����������ۤ�����Ĥ�ֶ�Ȥ��Ƥ��ΰ�²�˻ٵ뤹�롣

�ʹ��ˤ�����Ʋ��ɤ��Ф��� Ωˡ��̳��θ��դ˴ؤ���ˡΧ�ΰ���������

������ˤ�����Ʋ��ɤ��� ����Ωˡ��̳��θ��դ˴ؤ���ˡΧ�ʾ�����ȬǯˡΧ������ˤΰ����Τ褦�˲������롣

�軰����ְ����ߡפ������ �ߡפ˲���롣

�ʹ��İ������ε������˴� ����ˡΧ�ΰ���������

�軰���İ������ε����� �˴ؤ���ˡΧ�ʾ��»�����ǯˡΧ��ɴ��Ȭ��ˤΰ����Τ褦�˲������롣

���������������ɴ�ߡפ� ���������黰ɴ�ߡפ˲���롣

������������ɴ�ߡפ�ֻ�ɴ�ߡפ˲���롣

�����μ��˼��ΰ���ä� �롣

�����ʴ��������������

������ϻ�ϻ�����齽 �������ޤǤδ����Ͻ���ϻ�������������ޤǤδ֤ˡ��İ���Ǥ�������¤�ã�������Ͻ��ı������줿�Ȥ��ϡ��������¤�ã���������ϲ����˺߿�������

�İ������ϡ�ϻ�ϻ�����Ͻ���ϻ�����餽�줾�줽�����¤�ã���������ϲ����ޤǤδ��֤ˤ����뤽�μԤκ߿����֤˱������軰�������ε���ˤ�껻�Ф������

���������Ȥ��Ƽ����롣

����������ε���ˤ��������� ��������Ԥǡ��İ���Ǥ����λ�ˤ��������Ǥ���ν����������˹Ԥ�줿���ˤ����ƹ��İ������Ȥ��ư���³���߿������Τ����軰��˵��ꤹ���������������뤳 �ȤȤʤ�Ȥ��ϡ����μԤμ�������������γۤϡ�Ʊ��ε���ˤ����������γۤ�������ε���ˤ����������������γۤ��������ۤȤ��롣

����������ε���ˤ������� ����������Ԥǡ��Ƥӹ��İ������ȤʤĤ���Ρ�����˵��ꤹ�����³���߿������Τ�������ˤ����軰��˵��ꤹ���������������뤳�ȤȤʤ�Ȥ��ϡ����μԤκ߿��� �֤ˤϡ�����˵��ꤹ��߿����֤ϡ�����������ʤ���

�ʻ��͡�

ʿ����ǯˡΧ��ͽ����

���İ������ε�Ϳ���˴ؤ���ˡΧ

���İ������ε������˴ؤ���ˡΧ�ʾ��»�����ǯˡΧ��ɴ��Ȭ��ˤ�������������롣

�ʼ�ݡ�

����������ˡΧ�ϡ����İ������ʰʲ��ֵİ����פȤ������ˤμ������Ϳ����̳�����̶Фˤ��ҳ�����ڤ���������ˤĤ��������ΤȤ��롣

�ʵİ����ε�Ϳ��

��������İ����μ������Ϳ�ϡ�����������������̶м��������������ڤӶ��ټ����Ȥ��롣

�ʵ�����

�軰�������ˡ�ʾ�������ǯˡΧ�輷��������ɴ�����������˵��ꤹ��İ����ϡ�������ۤȤ��ơ����İ��ο��Фˤ�ꡢ���ΰ�ͤ���ɽ���ˤ��ۤ�¾�ΰ�ͤ���ɽ����ˤ��ۤ�����롣

�������ˡ��ɴ������������˵��ꤹ��İ����ϡ�������ۤȤ��ơ���ɽ���ˤ��ۤ�����롣

������ɽ���ڤ���ɽ����ʰʲ��ֵ���ɽ�פȤ������ˤε����ε�ڤӹ����̤ϡ��İ����κ߿����ֵڤ�ǯ��ˤ���ΤȤ������δ��ϡ�ξ�ı��ε�Ĺ�����Ĥ������롣

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

�Х���⣵�����ߡ��Żҥޥ͡��ǻ�ʧ�ä���

|

���

Ģ������7,000,000�ߤη�ʪ��6,500,000�ߤ���Ѥ����������ڼ�Ǽ�����ꡢ�������������¶���¤����줿��

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

������

|

������������ |

�Żҥޥ͡� |

��������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�����¶�

��������»

|

��6,500,000��

������500,000

|

��ʪ

|

��7,000,000��

|

|

|

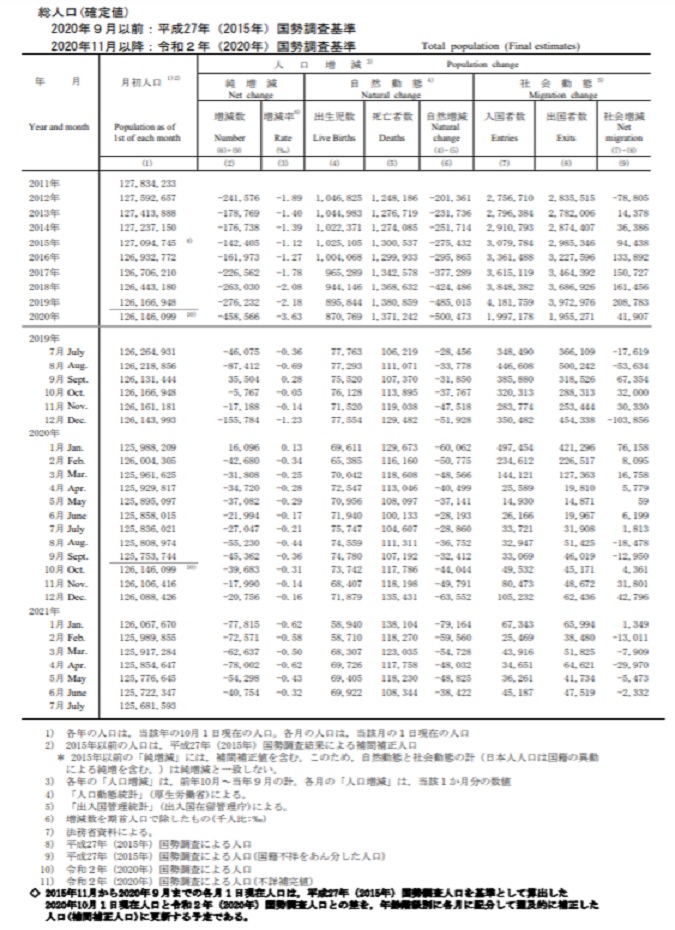

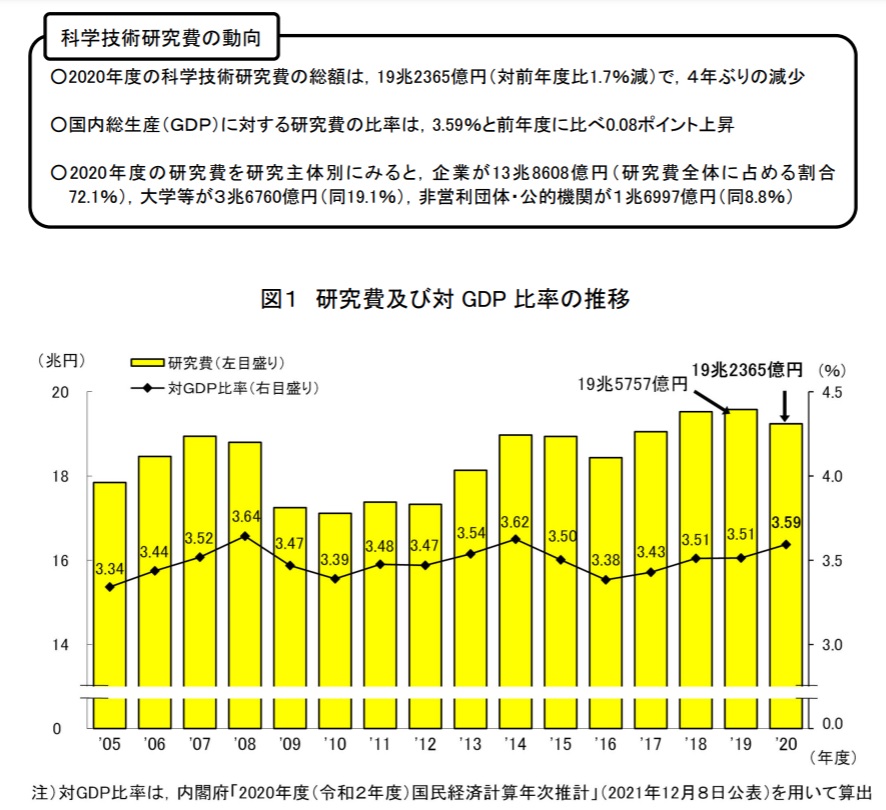

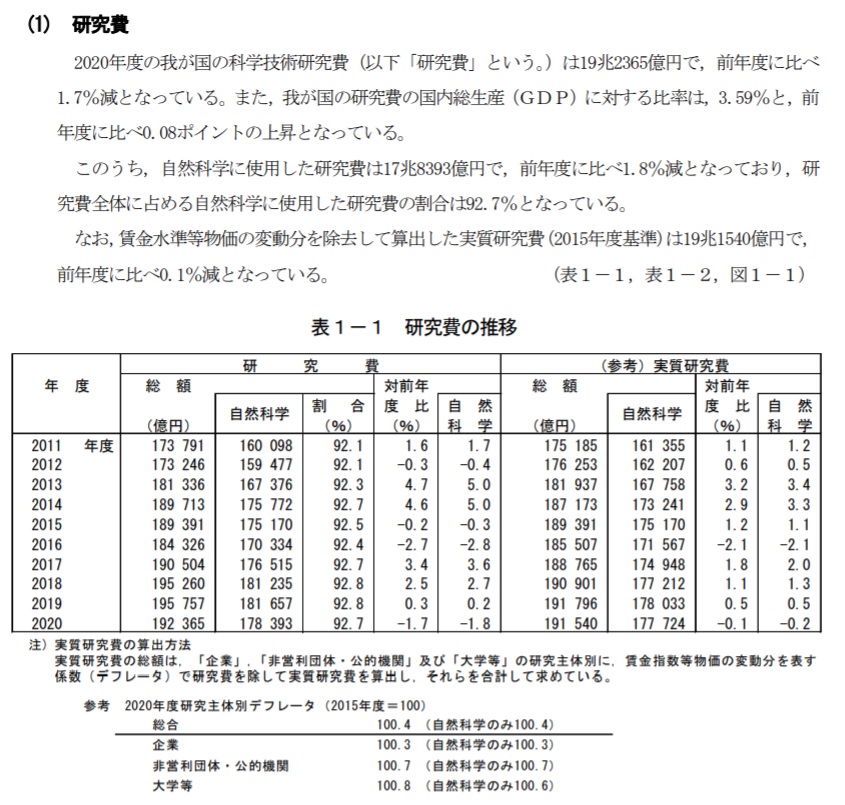

| �裱����������2021ǯ�����£�ǯ�˲ʳص��Ѹ���Ĵ����̡� |

��2021ǯ�����£�ǯ�˲ʳص��Ѹ���Ĵ�����

��̳�����ɤǤϡ��椬��ˤ�����ʳص��Ѥ˴ؤ��븦���ư�ξ��֤�Ĵ�������ʳص��ѿ�����

ɬ�פʴ��û��������뤳�Ȥ���Ū�Ȥ��ơ��ʳص��Ѹ���Ĵ������ǯ�»ܤ��Ƥ��ޤ���

�����١���ǯ����˼»ܤ���Ĵ���η�̤���ޤȤ�ޤ����Τǡ���ɽ���ޤ���

�ʳص��Ѹ������ư��

��2020ǯ�٤βʳص��Ѹ���������ۤϡ�19��2365���ߡ�����ǯ����1.7�ˤǡ���ǯ�֤�θ���

�������������ʣǣģСˤ��Ф��븦�������Ψ�ϡ�3.59�����ǯ�٤����0.08�ݥ���Ⱦ徺

��2020ǯ�٤θ����������̤ˤߤ�ȡ���Ȥ�13��8608���ߡʸ��������Τ�������

72.1��ˡ�

���������������6760���ߡ�Ʊ19.1��ˡ���������Ρ���Ū���ؤ�����6997���ߡ�Ʊ8.8���

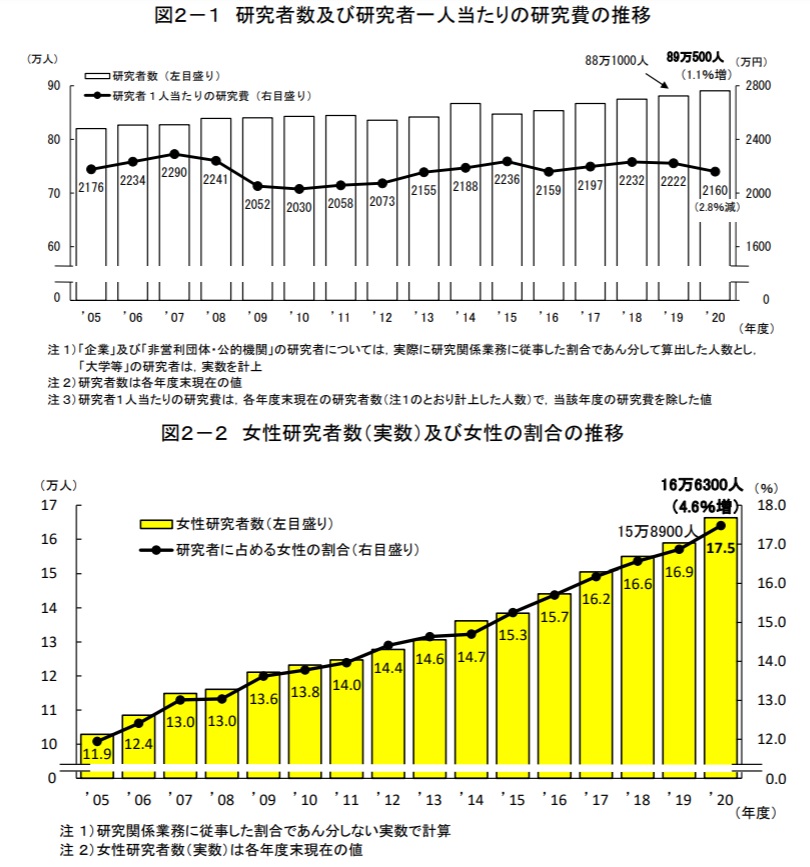

����Կ���ư��

��2021ǯ����31�����ߤθ���Կ��ϡ�89��500��(����ǯ����1.1����)�ǡ���ǯϢ³�����ä�������¿

�������1��������θ�����ϡ�2160���ߡ�����ǯ����2.8�ˤǡ���ǯϢ³�θ���

����������Կ��ʼ¿��ˤϡ�16��6300��(����ǯ����4.6����)�Dz���¿����������Τ��������

17.5�����ǯ�٤����0.6�ݥ���Ⱦ徺�ˤȲ��ǹ�

|

�������͡ˡ������㸦��

���������������Ⱦ�������

| �������� |

������������������������������ |

���

���������θ��⣵��,�������ߤ��������¶⤫�������Ȥ��줿��

|

���

������⣱����,�������ߤ����Dz���������μ�����Ԥdz���������⣹��,�������ߤ������¶�Ȥ�����

|

����

| �������ʤҤ��꤫���� |

�����ʤߤ������� |

| ������ |

��� |

������ |

��� |

���������

|

������,���������� |

�����¶� |

������,������

|

|

��������

| �������ʤ��꤫���� |

�����ʤ��������� |

| ������ |

��� |

������ |

��� |

�����¶�

������»

|

��������,������

��������,������

|

������

|

������������,������

|

|

|

|