第1271回から第1280回

|

|

第1280回

|

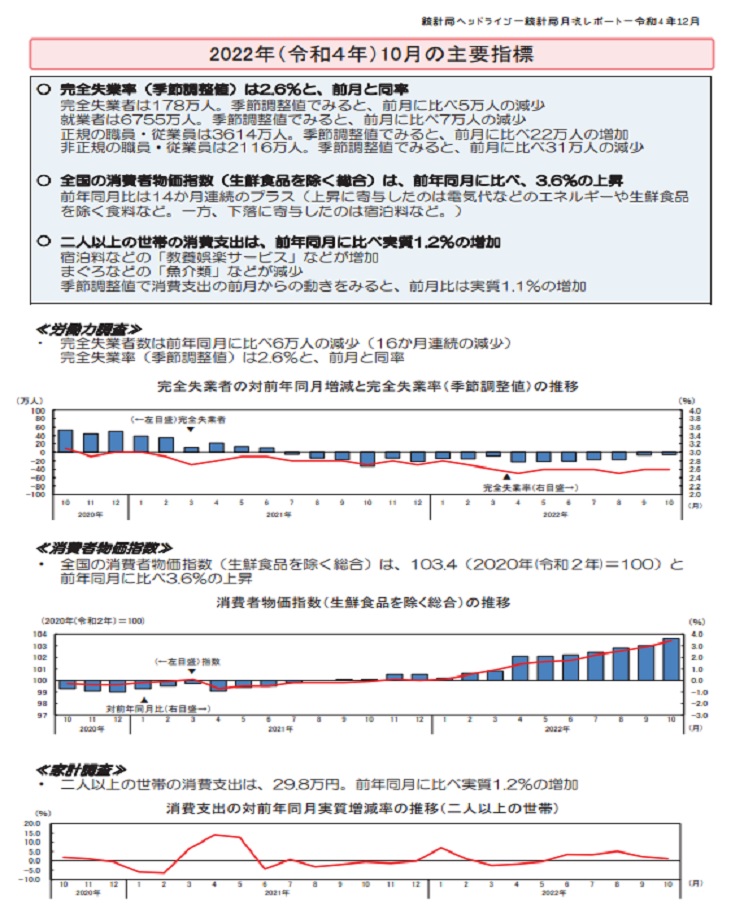

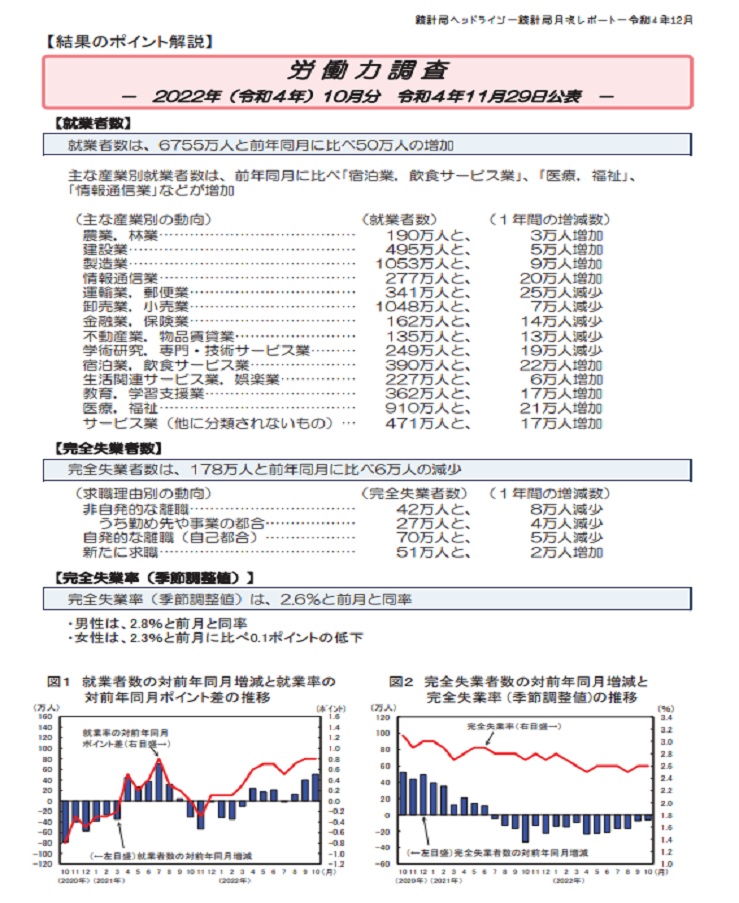

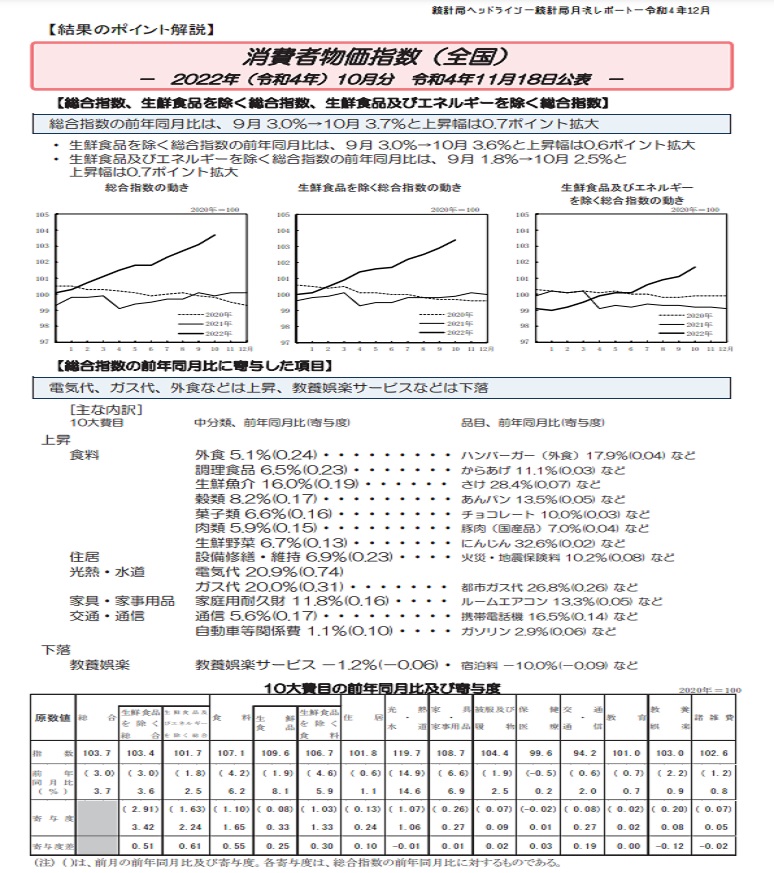

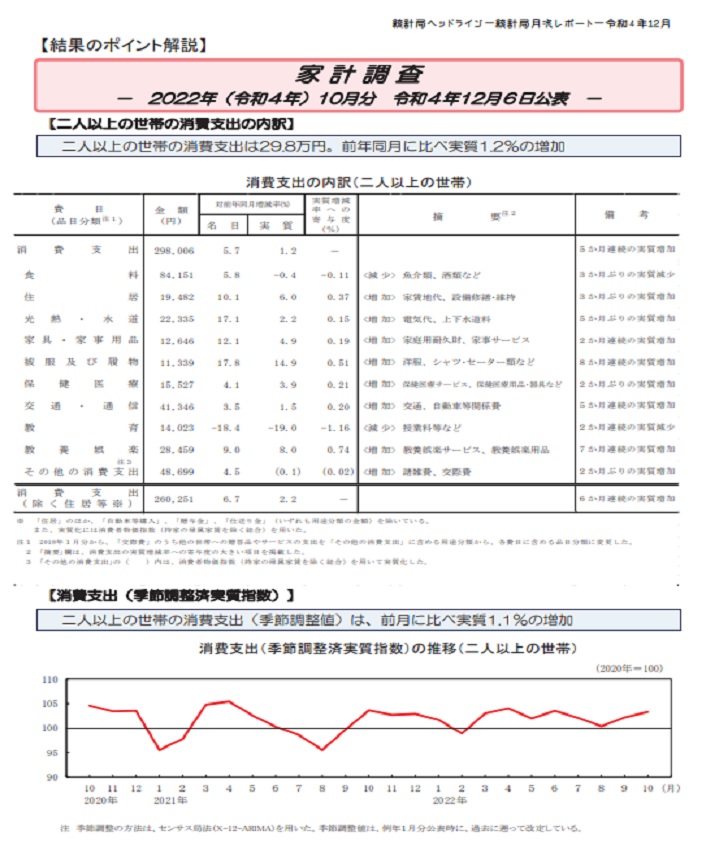

2022年10月の労働力調査,消費者物価指数,家計調査など |

|

第1279回

|

簿記実務検定3級試験練習問題5 「簿記実務検定第3級試験合格目標講座」 |

|

第1278回

|

簿記実務検定3級試験練習問題4 |

|

第1277回

|

簿記実務検定3級試験練習問題3 |

|

第1276回

|

簿記実務検定3級試験仕訳練習問題 |

|

第1275回

|

簿記実務検定3級試験第1問練習問題 |

|

第1274回

|

家計消費状況調査 ネットショッピングの状況について10月分 |

| 第1273回 |

1年を通じて勤務した給与所得者の平均給与 |

| 第1272回 |

家計調査(二人以上の世帯)2022年(令和4年)10月分(2022年12月6日公表) |

|

第1271回

|

女性の政治参画促進のための効果的な取り組み事例 |

| 第1279回 簿記実務検定3級試験練習問題5 |

(参考)「簿記実務検定第3級試験合格目標講座」

残高試算表から貸借対照表と損益計算書を作る

練習問題

1元帳勘定残高

現金38,000、当座預金85,000、売掛金150,000、貸倒引当金 2,000繰越商品120,000、

前払金 30,000、備品1,100,000、支払手形276,000、買掛金125,500、借入金350,000、

資本金 600,000、引出金60,000、売上 1,254,000、受取手数料80,000

仕 入600,000、給料380,000、支払家賃39,000、保険料60,000、広告料8,000、

雑費17,500、支払利息5,000、現金過不足(貸方残高)5,000

決算整理事項

1 期末商品棚卸高 200,000円

2 貸倒見積高 売掛金の期末残高に対して、2%と見積もり、貸倒引当金を設定する

売掛金期末残高 150,000円

貸倒引当金残高 2,000円

3 備品について定額法により減価償却をし直説法により記帳する。

備品・ 取得価額:1,100,000円 耐用年数:10年 残存価額:0

定額法による年間の減価償却費=(取得原価ー残存価額)÷耐用年数

4 引出金勘定(借方)の60,000円は整理する

5 現金過不足勘定の5,000は、雑益とする

左右グループ分けをして、残高試算表を作る

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

|

|

|

小 計

|

小 計

|

|

(費用)

|

(収益)

|

|

|

|

小 計

|

|

|

合 計

|

合 計

|

解 答

残高試算表

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

現金 38,000

当座預金 85,000

売掛金 150,000

繰越商品 120,000

前払金 30,000

備品 1,100,000

引出金 60,000

繰越商品 200,000

資本金 60,000

現金過不足 5,000

|

支払手形 276,000

買掛金 125,500

借入金 350,000

現金過不足(貸方残高)5,000

貸倒引当金 2,000

資本金 600,000

繰越商品 120,000

貸倒引当金 1,000

備品 110,000

引出金 60,000

|

|

小 計 1,848,000

|

小 計 1,649,500

|

|

(費用)

|

(収益)

|

仕 入 600,000

給料 380,000

支払家賃 39,000

保険料 60,000

広告料 8,000

雑費 17,500

支払利息 5,000

仕 入 120,000

貸倒引当金繰入額 1,000

備品減価償却費 110,000

|

売上 1,254,000

受取手数料 80,000

仕 入 200,000

雑益 5,000

|

|

小 計 1,340,500

|

小 計 1,539,000

|

|

合 計 3,188,500

|

合 計 3,188,500

|

(注)合計金額は必ず一致する

(1) 貸借対照表

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

現金 38,000

当座預金 85,000

売掛金 150,000

繰越商品 120,000

前払金 30,000

備品 1,100,000

引出金 60,000

繰越商品 200,000

資本金 60,000

現金過不足 5,000

|

支払手形 276,000

買掛金 125,500

借入金 350,000

現金過不足(貸方残高)5,000

貸倒引当金 2,000

資本金 600,000

繰越商品 120,000

貸倒引当金 1,000

備品 110,000

引出金 60,000

|

|

小 計 1,848,000

|

小 計 1,649,500

|

貸借対照表

(XX年12月31日現在)

|

借 方

|

|

金 額

|

貸 方

|

金 額

|

|

現金

|

|

38,000

|

支払手形

|

276,000

|

|

当座預金

|

|

85,000

|

買掛金

|

125,500

|

|

売掛金

|

150,000

|

|

借入金

|

350,000

|

|

貸倒引当金

|

3,000

|

147,000

|

資本金

|

540,000

|

|

繰越商品

|

|

200,000

|

当期純利益

|

198,500

|

|

前払金

|

|

30,000

|

|

|

|

備品

|

|

990,000

|

|

|

|

合 計

|

|

1,490,000

|

合 計

|

1,490,000

|

(2) 損益計算書

|

左側グループ

|

右側グループ

|

|

(費用)

|

(収益)

|

仕 入 600,000

給料 380,000

支払家賃 39,000

保険料 60,000

広告料 8,000

雑費 17,500

支払利息 5,000

仕 入 120,000

貸倒引当金繰入額 1,000

備品減価償却費 110,000

|

売上 1,254,000

受取手数料 80,000

仕 入 200,000

雑益 5,000

|

|

小 計 1,340,500

|

小 計 1,539,000

|

損益計算書

(XX年1月1日からXX年12月31日まで)

|

借 方

|

金 額

|

貸 方

|

金 額

|

|

売上原価

|

520,000

|

売上

|

1,254,000

|

|

給料

|

380,000

|

受取手数料

|

80,000

|

|

貸倒引当金繰入

|

1,000

|

雑益

|

5,000

|

|

減価償却費

|

110,000

|

|

|

|

支払家賃

|

39,000

|

|

|

|

保険料

|

60,000

|

|

|

|

広告料

|

8,000

|

|

|

|

雑費

|

17,500

|

|

|

|

支払利息

|

5,000

|

|

|

|

当期純利益

|

198,500

|

|

|

|

合 計

|

1,339,000

|

合 計

|

1,339,000

|

|

| 第1278回 簿記実務検定3級試験練習問題4 |

元帳勘定残高と決算整理事項から残高試算表を作る

練習問題

1元帳勘定残高

現金18,000、当座預金85,000、売掛金180,000、貸倒引当金 3,000繰越商品150,000、

前払金 50,000、備品1,000,000、支払手形260,000、買掛金138,500、借入金430,000、

資本金 500,000、引出金60,000、売上 1,280,000、受取手数料50,000

仕 入700,000、給料285,000、支払家賃39,000、保険料50,000、消耗品費28,000、

雑費17,500、支払利息5,000、現金過不足(貸方残高)6,000

決算整理事項

1 期末商品棚卸高 200,000円

2 貸倒見積高 売掛金の期末残高に対して、2%と見積もり、貸倒引当金を設定する

売掛金期末残高 180,000円

貸倒引当金残高 3,000円

3 備品について定額法により減価償却をし直説法により記帳する。

備品・ 取得価額:1,000,000円 耐用年数:10年 残存価額:0

定額法による年間の減価償却費=(取得原価ー残存価額)÷耐用年数

4 引出金勘定(借方)の60,000円は整理する

5 現金過不足勘定の6,000は、雑益とする

左右グループ分けをして、残高試算表を作る

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

|

|

|

小 計

|

小 計

|

|

(費用)

|

(収益)

|

|

|

|

|

小 計

|

小 計

|

|

合 計

|

合 計

|

解答

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

現金 18,000

当座預金 85,000

売掛金 180,000

繰越商品 150,000

前払金 50,000

備品 1,000,000

引出金 60,000

繰越商品 200,000

資本金 60,000

現金過不足 6,000

|

支払手形 260,000

買掛金 138,500

借入金 430,000

現金過不足(貸方残高) 6,000

貸倒引当金 3,000

資本金 500,000

繰越商品 150,000

貸倒引当金 600

備品 100,000

引出金 60,000

|

|

小 計 1,809,000

|

小 計 1,648,100

|

|

(費用)

|

(収益)

|

|

仕 入 700,000、

給料 285,000、

支払家賃 39,000、

保険料 50,000、

消耗品費 28,000、

雑費 17,500、

支払利息 5,000、

仕 入 150,000、

貸倒引当金繰入額 600

備品減価償却費 100,000

|

売上 1,280,000、

受取手数料 50,000

仕 入 200,000

雑益 6,000

|

|

小 計 1,375,100

|

小 計 1,536,000

|

|

合 計 3,184,100

|

合 計 3,184,100

|

(注)合計金額は必ず一致する

|

| 第1277回 簿記実務検定3級試験練習問題3 |

元帳勘定残高から残高試算表を作る

練習問題1

1元帳勘定残高

現金18,000、当座預金85,000、売掛金180,000、貸倒引当金 3,000繰越商品150,000、

前払金 50,000、備品1,000,000、支払手形260,000、買掛金138,500、借入金430,000、

資本金 500,000、引出金60,000、売上 1,280,000、受取手数料50,000

仕 入700,000、給料285,000、支払家賃39,000、保険料50,000、消耗品費28,000、

雑費17,500、支払利息5,000、現金過不足(貸方残高)6,000

左右グループ分けをして、残高試算表を作る

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

|

|

|

小 計

|

小 計

|

|

(差 額 |

|

(費用)

|

(収益)

|

|

|

|

|

小 計

|

小 計

|

| (差 額 |

|

|

合 計

|

合 計

|

解答

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

現金 18,000

当座預金 85,000

売掛金 180,000

繰越商品 150,000

前払金 50,000

備品 1,000,000

引出金 60,000

|

支払手形 260,000

買掛金 138,500

借入金 430,000

現金過不足(貸方残高) 6,000

貸倒引当金 3,000

資本金 500,000

|

|

小 計 1,543,000

|

小 計 1,337,500

|

|

(差 額 205,500) |

|

(費用)

|

(収益)

|

|

仕 入 700,000、

給料 285,000、

支払家賃 39,000、

保険料 50,000、

消耗品費 28,000、

雑費 17,500、

支払利息 5,000、

|

売上 1,280,000、

受取手数料 50,000

|

|

小 計 1,124,500

|

小 計 1,330,000

|

| (差 額 205,500) |

|

|

合 計 2,667,500

|

合 計 2,667,500

|

(注)合計金額は必ず一致する

練習問題2

1元帳勘定残高

現金38,000、当座預金85,000、売掛金150,000、貸倒引当金 6,000繰越商品120,000、

前払金 30,000、備品1,100,000、支払手形276,000、買掛金125,500、借入金350,000、

資本金 600,000、引出金60,000、売上 1,250,000、受取手数料80,000

仕 入600,000、給料380,000、支払家賃39,000、保険料60,000、広告料8,000、

雑費17,500、支払利息5,000、現金過不足(貸方残高)5,000

左右グループ分けをして、残高試算表を作る

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

|

|

|

小 計

|

小 計

|

|

(費用)

|

(収益)

|

|

|

|

|

小 計

|

|

|

合 計

|

合 計

|

解答

|

左側グループ

|

右側グループ

|

|

(資 産)

|

(負債・純資産)

|

|

現金 38,000

当座預金 85,000

売掛金 150,000

繰越商品 120,000

前払金 30,000

備品 1,100,000

引出金 60,000

|

支払手形 276,000

買掛金 125,500

借入金 350,000

現金過不足(貸方残高)5,000

貸倒引当金 6,000

資本金 600,000

|

|

小 計 1,583,000

|

小 計 1,362,500

|

|

(費用)

|

(収益)

|

|

仕 入 600,000

給料 380,000

支払家賃 39,000

保険料 60,000

広告料 8,000

雑費 17,500

支払利息 5,000

|

売上 1,250,000

受取手数料 80,000

|

|

小 計 1,109,500

|

小 計 1,330,000

|

|

合 計 2,692,500

|

合 計 2,692,500

|

(注)合計金額は必ず一致する

|

| 第1276回 簿記実務検定3級試験仕訳練習問題 |

仕訳練習問題1

取引

1 6月5日

A商店から商品の注文を受け、内金として現金30,000円を受け取った。(伝票番号NO.25)

2 6月10日

B商店に対する買掛金の支払として、同店あての約束手形#1020,000円を振り出した。(伝票番号NO.35)

3 6月15日

K郵便局で収入印紙5,000円を買い入れ、代金は現金で支払った。(伝票番号NO.11)

4 10月19日

B商店から借用証書によって借り入れていた280,000円を小切手#15を振り出して返済した。(伝票番号NO.39)

5 11月20日

土地と建物に対する固定資産税 26,000円 を現金で納付した。 (伝票番号 No.

27)

6 11月21日

商品代金として受け取っていたK商店振り出しの約束手形#13 530,000円が,

本日,当座預金口座に入金した (伝票番号 No.48)

解答

1 6月5日

|

左側(借方)

|

右側(貸方)

|

|

現 金 30,000円

|

前受金 30,000円

|

2 6月10日

|

左側(借方)

|

右側(貸方)

|

|

買掛金 30,000円

|

支払手形 30,000円

|

3 6月15日

|

左側(借方)

|

右側(貸方)

|

|

租税公課 5,000円

|

現 金 5,000円

|

4 10月19日

|

左側(借方)

|

右側(貸方)

|

|

借入金 280,000円

|

当座預金 280,000円

|

5 11月20日

|

左側(借方)

|

右側(貸方)

|

|

租税公課 26,000円

|

現金 26,000円

|

6 11月21日

|

左側(借方)

|

右側(貸方)

|

|

当座預金 530,000円

|

受取手形 530,000円

|

仕訳練習問題2

取引

1月6日 A商店から次の商品を仕入れ、代金は掛けとした。

X 品 500個 @200円 100,000円

Y 品 200個 @250円 50,000円

7日 A商店から仕入れた商品Xに不良品があり、返品をした。

なお、この代金は買掛金から差し引くことにした。

X 品 50個 @200円 10,000円

10日 B商店に対する買掛金の一部 86,000円を、小切手#12を

振り出して支払った。

15日 C商店に次の商品を売り渡し、代金のうち 50,000円は

同店振り出しの小切手#3で受け取り、直ちに当座預金に

預け入れた。なお、残額は掛けとした。

X 品 350個 @200円 70,000円

23日 B商店から次の商品を仕入れ、代金の一部200,000円

については、約束手形#8を振り出して支払い、残額は

掛けとした。

Z 品 600個 @500円 300,000円

解答

1月6日 A商店から次の商品を仕入れ、代金は掛けとした。

X 品 500個 @200円 100,000円

|

左側(借方)

|

右側(貸方)

|

|

仕入

|

100,000円

|

買掛金

|

100,000円

|

Y 品 200個 @250円 50,000円

|

左側(借方)

|

右側(貸方)

|

|

仕入

|

50,000円

|

買掛金

|

50,000円

|

7日 A商店から仕入れた商品Xに不良品があり、返品をした。

なお、この代金は買掛金から差し引くことにした。

X 品 50個 @200円 10,000円

|

左側(借方)

|

右側(貸方)

|

|

買掛金

|

10,000円

|

仕入

|

10,000円

|

10日 B商店に対する買掛金の一部 86,000円を、小切手#12を

振り出して支払った。

|

左側(借方)

|

右側(貸方)

|

|

買掛金

|

86,000円

|

当座預金

|

86,000円

|

15日 C商店に次の商品を売り渡し、代金のうち 50,000円は

同店振り出しの小切手#3で受け取り、直ちに当座預金に

預け入れた。なお、残額は掛けとした。

X 品 350個 @200円 70,000円

|

左側(借方)

|

右側(貸方)

|

|

当座預金

|

50,000円

|

売上

|

50,000円

|

|

左側(借方)

|

右側(貸方)

|

|

売掛金

|

20,000円

|

売上

|

20,000円

|

23日 B商店から次の商品を仕入れ、代金の一部200,000円

については、約束手形#8を振り出して支払い、残額は掛けとした。

Z 品 600個 @500円 300,000円

|

左側(借方)

|

右側(貸方)

|

|

仕入

|

200,000円

|

支払手形

|

50,000円

|

|

左側(借方)

|

右側(貸方)

|

|

仕入

|

100,000円

|

買掛金

|

100,000円

|

仕訳練習問題3

決算整理事項

1 期首商品棚卸高 150,000円

期末商品棚卸高 200,000円

2 貸倒見積高 売掛金の期末残高に対して、2%と見積もり、貸倒引当金を設定する

売掛金期末残高 180,000円

貸倒引当金残高 3,000円

3 備品について定額法により減価償却をし直説法により記帳する。

備品・ 取得価額:1,000,000円 耐用年数:10年 残存価額:0

定額法による年間の減価償却費=(取得原価ー残存価額)÷耐用年数

4 引出金勘定(借方)の60,000円は整理する

5 現金過不足勘定の6,000は、雑益とする

解 答

1 期首商品

|

左側(借方)

|

右側(貸方)

|

|

仕 入 150,000

|

繰越商品 150,000

|

期末商品

|

左側(借方)

|

右側(貸方)

|

|

繰越商品 200,000

|

仕 入 200,000

|

売上原価=期首商品棚卸高+当期商品仕入高−期末商品棚卸高

550,000=150,000+600,000−200,000

2 貸倒見積高 売掛金の期末残高に対して、2%と見積もり、貸倒引当金を設定する

貸倒引当金見積金額 (売掛金180,000円)×2% =3,600円

貸倒引当金繰入額 3,600円−3,000円=600円

|

左側(借方)

|

右側(貸方)

|

|

貸倒引当金繰入額 600

|

貸倒引当金 600

|

3 備品について定額法により減価償却をし直説法により記帳する。

備品・ 取得価額:1,000,000円 耐用年数:10年 残存価額:0

定額法による年間の減価償却費=(取得原価ー残存価額)÷耐用年数

備品減価償却費 1,000,000円÷10年=100,000円

|

左側(借方)

|

右側(貸方)

|

|

備品減価償却費 100,000

|

備品 100,000

|

4 引出金勘定の60、000円は整理する

|

左側(借方)

|

右側(貸方)

|

|

資本金 60,000

|

引出金 60,000

|

5 現金過不足勘定の6,000は、雑益とする

|

左側(借方)

|

右側(貸方)

|

|

現金過不足 6,000

|

雑益 6,000

|

|

| 第1275回 簿記実務検定3級試験第1問練習問題 |

簿記実務検定3級試験第1問練習問題

練習問題

1.従業員の出張にあたり、旅費の概算額30,000円を現金で渡した。

2.商品100,000円を仕入、代金は先に支払ってあった内金50,000円を差し引き、残額については掛けとした。

3.本月分の給料 800,000円 の支払いにあたり,所得税額 54,000円 を差し引いて,従業員の 手取金を現金で支払った。

4.A商店に対する買掛金の支払いとして,さきに得意先B商店から受け取っていた約束手形

300,000円 を裏書譲渡した。

5.帳簿価額 7,000,000円 の建物を 5,500,000 円で売却し,代金は小切手で受け取り,ただちに 当座預金に預け入れた。

6.現金の実際有高を調べたところ,実際有高は 30,000円 で帳簿残高 26,000 円より 4,000円 多かった。

よって,帳簿残高を修正して,その原因を調査することにした。

7.売買目的でX株式会社の株式300株を1株につき 7,500 円で買い入れ,代金は買入手数料 20,000 円とともに

小切手を振り出して支払った。

8.S商店から借用証書によって 400,000 円を借り入れていたが,本日,利息 6,000円 ととも に現金で返済した。

9.商品 264,000円(消費税 24,000 円を含む)を売り渡し,代金は掛けとした。ただし,消費税 の処理方法は

税抜き方式により,仮受消費税勘定を用いている。

10.現金 65,000 円を普通預金口座に預け入れた。

11.Y商店から商品 460,000 円を仕入れ,代金は掛けとした。なお,引取運賃 7,000円 は現金で 支払った。

12.H商店に借用証書によって貸し付けていた 600,000 円の返済を受け,その利息 9,000 円とともに

同店振り出しの小切手で受け取り,ただちに当座預金に預け入れた。

13.5 月分のガス料金として 38,000 円を現金で支払った。

14.仮受金勘定で処理していた 280,000 円について,その金額は,得意先P商店に対 する売掛金の回収額であることがわかった。

15.得意先K商店が倒産し,同店に対する売掛金 60,000円 が回収不能となった ため,貸し倒れとして処理した。

ただし,貸倒引当金勘定の残高が 47,000 ある。

16.帳簿価額 400,000円 の備品を 430,000円 で売却し,代金は小切手で受け取り,ただちに 当座預金に預け入れた。

17.事業主が私用のため,店の現金 50,000 円を引き出した。

18.事務用机を 350,000円 で購入し,代金は小切手を振り出して支払った。

19.営業用に使用している電話料金 33,000円 が普通預金口座から引き落とされた。

20.W商店に商品 700,000 円を売り渡し,代金は掛けとした。なお,発送費 5,200円 を現金で 支払った。

21、商品35,000円を売り上げ、代金は、先に受け取っていた手付金5,000円を差し引き、

残額は掛けとした。

22 売買目的で保有していたA社の株式100株を(1株の帳簿価額300円)を、一株に付き

350円で売却し、代金は当店の普通預金口座に振り込まれた。

23 従業員の出張にさいし,概算額として 30,000円 を仮払いしていたが,従業員が

帰店して精算をおこない,残額7,000円を現金で受け取った。

24 商品代金100,000円を手形で回収し、この手形を銀行で割り引き、手取り金98,000円を

当座預金とした。

25 A商店に商品35,000円の注文をし、その手付金として5,000円の現金を支払った。、

解答

| |

借 方 |

金 額 |

貸 方 |

金 額 |

| 1 |

仮払金 |

30,000 |

現 金 |

30,000 |

| 2 |

仕 入 |

100, 000 |

前渡金 |

50,000 |

|

|

|

買掛金 |

50,000 |

| 3 |

給 料 |

800, 000 |

現 金

|

746, 000

|

|

|

|

所得税預り金 |

54, 000 |

| 4 |

買掛金 |

300, 000 |

受取手形 |

300, 000 |

| 5 |

当座預金 |

5, 500, 000 |

建 物 |

7, 000, 000 |

|

固定資産売却損 |

1, 500, 000 |

|

|

| 6 |

現 金 |

4, 000 |

現金過不足 |

4, 000 |

| 7 |

有価証券 |

2, 270, 000 |

当座預金 |

2, 270, 000 |

| 8 |

借入金 |

400,000 |

現 金 |

406,000 |

|

支払利息 |

6,000 |

|

|

| 9 |

売掛金 |

264,000 |

売 上 |

240,000 |

|

|

|

仮受消費税 |

24,000 |

| 10 |

普通預金 |

65,000 |

現 金 |

65,000 |

| 11 |

仕 入 |

467,000 |

買掛金 |

460,000 |

|

|

|

現 金 |

7,000 |

| 12 |

当座預金 |

609,000 |

貸付金 |

600,000 |

|

|

|

受取利息 |

9,000 |

| 13 |

水道光熱費 |

38,000 |

現 金 |

38,000 |

| 14 |

仮受金 |

280,000 |

売掛金 |

280,000 |

| 15 |

貸倒引当金 |

47,000 |

売掛金 |

60,000 |

|

貸倒損失 |

13,000 |

|

|

| 16 |

当座預金 |

430,000 |

備 品 |

400,000 |

|

|

|

固定資産売却益 |

30,000 |

| 17 |

引出金 |

50,000 |

現 金 |

50,000 |

| 18 |

備 品 |

350,000 |

当座預金 |

350,000 |

| 19 |

通信費 |

33,000 |

普通預金 |

33,000 |

| 20 |

売掛金 |

700,000 |

売 上 |

700,000 |

|

発送費 |

5,200 |

現 金 |

5,200 |

| 21 |

前受金 |

5,000 |

売 上

|

35,000 |

|

売掛金 |

30,000 |

|

|

| 22 |

普通預金 |

35,000 |

有価証券 |

30,000 |

|

|

|

有価証券売却益 |

5,000 |

| 23 |

旅費交通費 |

23,000 |

仮払金 |

30,000 |

|

現金 |

7,000 |

|

|

| 24 |

当座預金 |

98,000 |

受取手形 |

100,000 |

|

手形売却損 |

2,000 |

|

|

| 25 |

前払金 |

5,000 |

現金 |

5,000 |

|

|

|

|

|

|

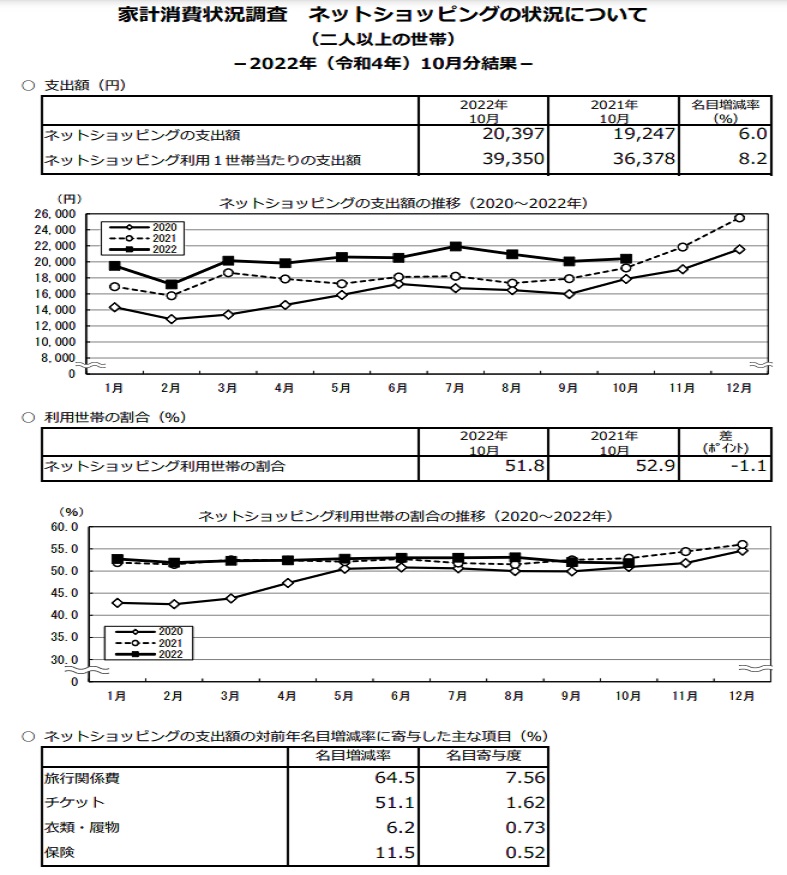

| 第1274回 家計消費状況調査 ネットショッピングの状況について10月分 |

家計消費状況調査 ネットショッピングの状況について

令和4年12月6日 総務省統計局

年間収入階級別インターネットを利用した1世帯当たり1か月間の支出(二人以上の世帯)

2022年10月

| 項目 |

単位 |

平均 |

200万円未満 |

200〜300万円 |

300〜400万円 |

400〜500万円 |

500〜600万円 |

600〜700万円 |

700〜800万円 |

800〜900万円 |

900〜1,000万円 |

1,000〜1,250万円 |

1,250〜1,500万円 |

1,500〜2,000万円 |

2,000万円以上 |

| 世帯数分布(抽出率調整) |

1万分比 |

10,000 |

704 |

1,313 |

1,479 |

1,225 |

999 |

894 |

733 |

635 |

534 |

658 |

312 |

192 |

126 |

| 集計世帯数 |

世帯 |

19,930 |

1,486 |

2,766 |

3,059 |

2,471 |

1,980 |

1,745 |

1,424 |

1,212 |

1,011 |

1,230 |

573 |

348 |

229 |

| 世帯人員 |

人 |

2.91 |

2.35 |

2.33 |

2.50 |

2.78 |

3.07 |

3.25 |

3.31 |

3.41 |

3.43 |

3.42 |

3.42 |

3.33 |

3.18 |

| 有業人員 |

人 |

1.49 |

0.76 |

0.74 |

1.05 |

1.41 |

1.66 |

1.84 |

1.87 |

2.00 |

2.06 |

2.11 |

2.25 |

2.27 |

2.11 |

| 世帯主の年齢 |

歳 |

61.2 |

68.5 |

69.9 |

67.1 |

62.3 |

58.3 |

55.8 |

54.5 |

53.7 |

55.2 |

54.8 |

56.0 |

56.0 |

59.3 |

| インターネットを利用した支出総額(22品目計) |

円 |

20,397 |

8,623 |

8,229 |

12,162 |

15,867 |

18,903 |

22,354 |

25,702 |

27,571 |

31,293 |

37,308 |

40,664 |

48,580 |

65,109 |

| 〔贈答用〕贈答品 |

円 |

522 |

199 |

143 |

341 |

443 |

596 |

582 |

558 |

907 |

708 |

543 |

1,103 |

1,089 |

3,091 |

| 自宅用計 |

円 |

19,875 |

8,424 |

8,086 |

11,820 |

15,425 |

18,307 |

21,771 |

25,144 |

26,664 |

30,585 |

36,765 |

39,561 |

47,491 |

62,018 |

| 〔自宅用〕計(食料) |

円 |

4,349 |

2,612 |

2,012 |

2,909 |

3,565 |

3,847 |

4,204 |

4,975 |

5,178 |

6,199 |

7,382 |

8,861 |

10,227 |

15,585 |

| 〔自宅用〕食料品 |

円 |

3,040 |

1,826 |

1,417 |

2,122 |

2,642 |

2,755 |

2,950 |

3,489 |

3,440 |

4,067 |

5,185 |

5,915 |

6,982 |

10,249 |

| 〔自宅用〕飲料 |

円 |

766 |

545 |

357 |

414 |

549 |

605 |

696 |

821 |

891 |

1,236 |

1,309 |

1,805 |

2,268 |

3,648 |

| 〔自宅用〕出前 |

円 |

544 |

240 |

237 |

373 |

374 |

487 |

559 |

665 |

847 |

896 |

888 |

1,140 |

977 |

1,688 |

| 〔自宅用〕家電 |

円 |

1,010 |

532 |

361 |

583 |

906 |

999 |

1,360 |

1,023 |

1,162 |

1,385 |

2,172 |

1,309 |

1,789 |

3,890 |

| 〔自宅用〕家具 |

円 |

396 |

239 |

135 |

356 |

298 |

277 |

421 |

524 |

438 |

477 |

568 |

835 |

1,648 |

1,076 |

| 〔自宅用〕計(衣類・履物) |

円 |

2,415 |

597 |

705 |

1,042 |

1,751 |

1,997 |

2,806 |

3,260 |

3,759 |

4,053 |

5,307 |

5,284 |

6,299 |

7,906 |

| 〔自宅用〕紳士用衣類 |

円 |

592 |

138 |

184 |

251 |

347 |

364 |

672 |

792 |

969 |

1,083 |

1,276 |

1,735 |

1,535 |

2,565 |

| 〔自宅用〕婦人用衣類 |

円 |

1,226 |

320 |

364 |

541 |

920 |

994 |

1,447 |

1,606 |

1,836 |

1,887 |

2,909 |

2,486 |

3,453 |

3,877 |

| 〔自宅用〕履物・その他の衣類 |

円 |

597 |

139 |

157 |

249 |

484 |

639 |

687 |

861 |

954 |

1,083 |

1,122 |

1,063 |

1,311 |

1,463 |

| 〔自宅用〕計(保健・医療) |

円 |

967 |

561 |

546 |

690 |

769 |

1,038 |

1,061 |

1,173 |

1,216 |

1,235 |

1,281 |

1,772 |

1,910 |

3,458 |

| 〔自宅用〕医薬品 |

円 |

221 |

100 |

93 |

153 |

185 |

271 |

231 |

239 |

309 |

381 |

306 |

379 |

344 |

734 |

| 〔自宅用〕健康食品 |

円 |

746 |

460 |

453 |

537 |

584 |

767 |

830 |

934 |

907 |

853 |

974 |

1,393 |

1,566 |

2,724 |

| 〔自宅用〕化粧品 |

円 |

739 |

189 |

307 |

431 |

530 |

701 |

773 |

1,084 |

856 |

1,161 |

1,583 |

1,467 |

1,570 |

2,265 |

| 〔自宅用〕自動車等関係用品 |

円 |

356 |

83 |

139 |

131 |

328 |

496 |

596 |

443 |

483 |

730 |

601 |

630 |

83 |

262 |

| 〔自宅用〕書籍 |

円 |

388 |

142 |

188 |

183 |

351 |

371 |

367 |

494 |

487 |

597 |

724 |

682 |

1,200 |

1,372 |

| 〔自宅用〕音楽・映像ソフト、パソコン用ソフト、ゲームソフト |

円 |

387 |

181 |

189 |

210 |

295 |

322 |

498 |

614 |

469 |

539 |

714 |

767 |

449 |

1,290 |

| 〔自宅用〕計(デジタルコンテンツ) |

円 |

412 |

108 |

111 |

196 |

267 |

416 |

474 |

446 |

652 |

648 |

758 |

1,241 |

1,513 |

1,174 |

| 〔自宅用〕電子書籍 |

円 |

176 |

62 |

48 |

83 |

117 |

169 |

167 |

175 |

257 |

288 |

308 |

528 |

904 |

570 |

| 〔自宅用〕ダウンロード版の音楽・映像、アプリなど |

円 |

236 |

46 |

63 |

113 |

150 |

248 |

307 |

271 |

395 |

360 |

450 |

713 |

609 |

604 |

| 〔自宅用〕保険 |

円 |

976 |

598 |

543 |

791 |

827 |

984 |

920 |

1,047 |

938 |

1,096 |

1,590 |

2,123 |

1,768 |

2,845 |

| 〔自宅用〕計(旅行関係費) |

円 |

3,710 |

1,326 |

1,273 |

2,370 |

2,541 |

3,009 |

3,654 |

4,916 |

5,544 |

6,527 |

7,270 |

7,506 |

10,840 |

12,035 |

| 〔自宅用〕宿泊料、運賃、パック旅行費(インターネット上での決済) |

円 |

2,684 |

1,249 |

871 |

1,518 |

1,671 |

2,356 |

2,567 |

3,787 |

4,015 |

5,121 |

5,227 |

5,891 |

8,183 |

6,445 |

| 〔自宅用〕宿泊料、運賃、パック旅行費(上記以外の決済) |

円 |

1,026 |

78 |

402 |

852 |

870 |

653 |

1,088 |

1,129 |

1,529 |

1,406 |

2,043 |

1,616 |

2,658 |

5,590 |

| 〔自宅用〕チケット |

円 |

920 |

133 |

313 |

429 |

646 |

820 |

1,094 |

1,133 |

1,242 |

1,673 |

2,052 |

2,491 |

1,896 |

2,231 |

| 〔自宅用〕上記に当てはまらない商品・サービス |

円 |

2,851 |

1,126 |

1,264 |

1,501 |

2,348 |

3,030 |

3,542 |

4,012 |

4,240 |

4,265 |

4,764 |

4,591 |

6,299 |

6,629 |

| インターネットを通じて注文をした世帯数 |

世帯 |

9,996 |

371 |

746 |

1,134 |

1,200 |

1,076 |

1,064 |

955 |

827 |

691 |

900 |

448 |

271 |

177 |

| インターネットを通じて注文をした世帯(1万分比) |

1万分比 |

5,183 |

183 |

361 |

561 |

607 |

555 |

554 |

499 |

440 |

370 |

487 |

247 |

152 |

98 |

| インターネットを通じて注文をした世帯当たりの支出総額 |

円 |

39,350 |

33,242 |

29,910 |

32,076 |

32,003 |

34,022 |

36,068 |

37,768 |

39,834 |

45,096 |

50,357 |

51,334 |

61,697 |

83,436 |

※ 統計表中の「-」は該当数字がないもの,「...」は調査又は集計していないものである。

|

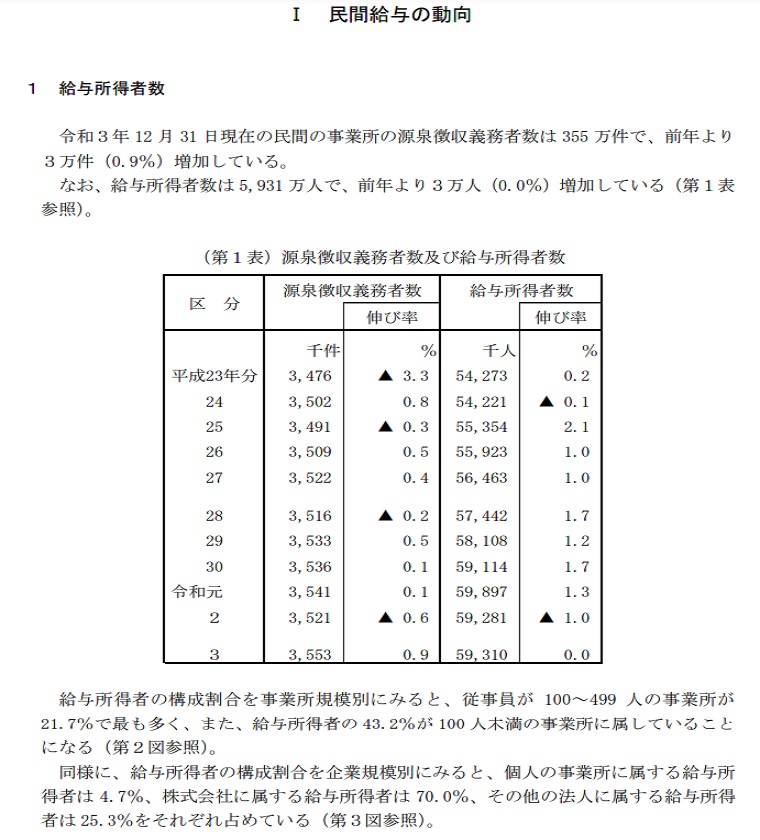

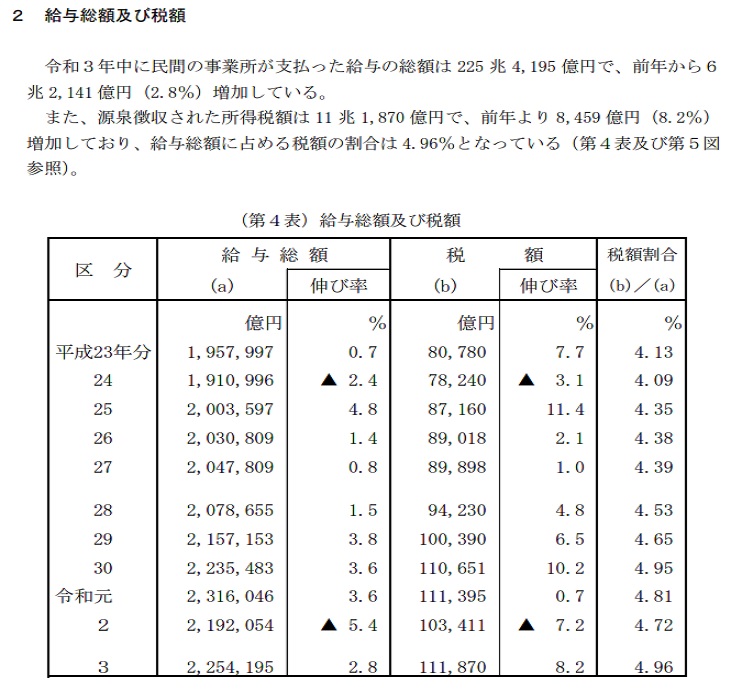

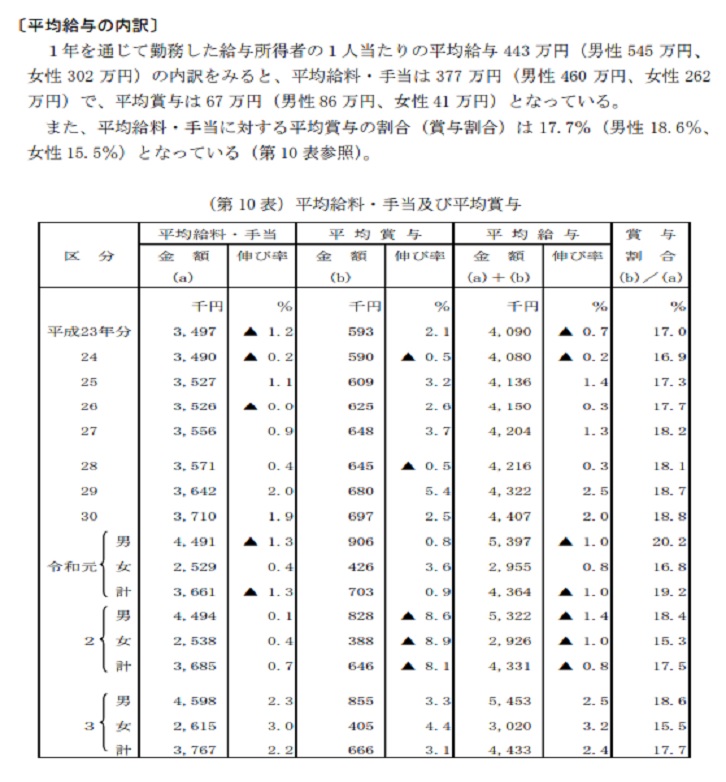

| 第1273回 1年を通じて勤務した給与所得者の平均給与 |

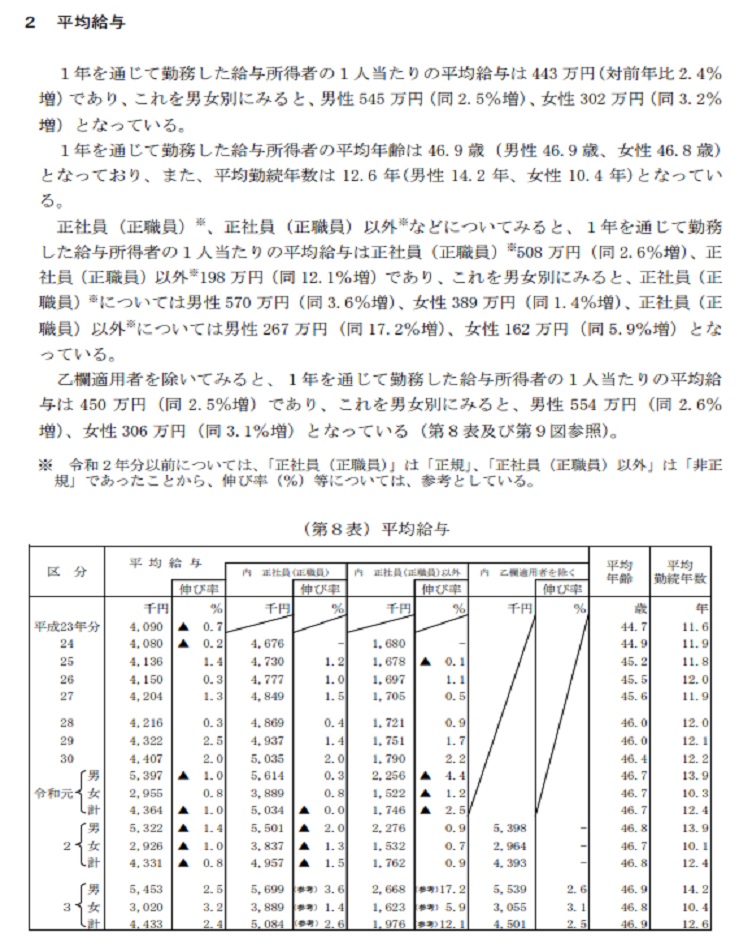

1年を通じて勤務した給与所得者の平均給与

民間給与実態統計調査結果の概要

令和3年分の調査結果からみた主要な点は、次のとおりである。

1 令和3年 12 月 31 日現在の給与所得者数は、5,931 万人(対前年比 0.0%増、3万人の

増加)となっている。また、令和3年中に民間の事業所が支払った給与の総額は

225 兆 4,195 億円(同 2.8%増、6兆 2,141 億円の増加)で、源泉徴収された所得税額は

11 兆 1,870 億円(同 8.2%増、8,459 億円の増加)となっている。 なお、給与総額に占める税額の割合は

4.96%となっている。

2 1年を通じて勤務した給与所得者については、次のとおりである。

(1)給与所得者数は、5,270 万人(対前年比 0.5%増、25 万人の増加)で、その平均給

与は 443 万円(同 2.4%増、102 千円の増加)となっている。 男女別にみると、給与所得者数は男性

3,061 万人(同 0.5%減、16 万人の減少)、 女性 2,209 万人(同 1.9%増、41

万人の増加)で、平均給与は男性 545 万円(同 2.5% 増、131 千円の増加)、女性

302 万円(同 3.2%増、94 千円の増加)となっている。 正社員(正職員)※、正社員(正職員)以外※の平均給与についてみると、正社員(正

職員)※508 万円(同 2.6%増、127 千円の増加)、正社員(正職員)以外※198

万円(同 12.1%増、214 千円の増加)となっている。 ※ 令和2年分以前については、「正社員(正職員)」は「正規」、「正社員(正職員)以外」は「非正規」であっ

たことから、伸び率(%)等については、参考としている。

(2)給与所得者の給与階級別分布をみると、男性では年間給与額 400 万円超 500 万円以 下の者が 537 万人(構成比 17.5%)、女性では 100 万円超 200 万円以下の者が 497 万 人(同 22.5%)と最も多くなっている。

(3)給与所得者のうち、4,513 万人が源泉徴収により所得税を納税しており、その割合

は 85.6%となっている。また、その税額は 11 兆 6,273 億円(対前年比 8.5%増、

9,147 億円の増加)となっている。

(4)給与所得者のうち、年末調整を行った者は 4,894 万人(対前年比 0.8%増、39

万人 の増加)となっている。このうち、配偶者控除又は扶養控除の適用を受けた者は

1,399 万人(同 1.0%減、14 万人の減少)で、扶養人員のある者1人当たりの平均扶養人員

は 1.44 人となっている。

1年を通じて勤務した給与所得者

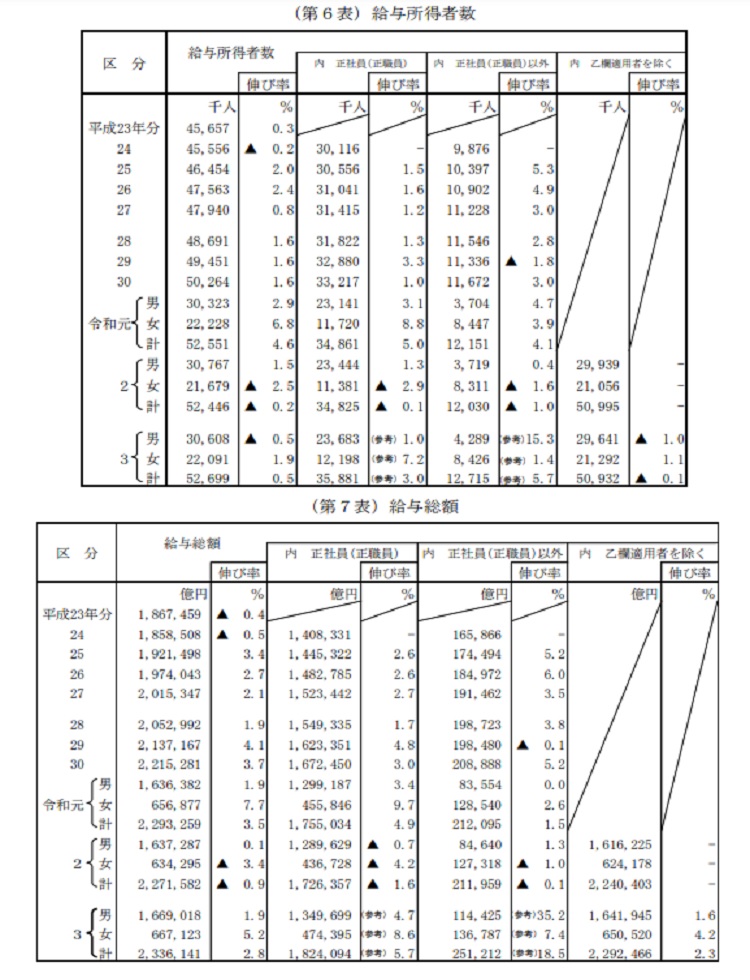

1 給与所得者数及び給与総額 給与所得者のうち、1年を通じて勤務した給与所得者数は 5,270 万人(対前年比 0.5% 増)であり、これを男女別にみると、男性 3,061万人(同 0.5%減)、女性 2,209 万人(同 1.9%増)となっている。

1年を通じて勤務した給与所得者に支払われた給与の総額は233兆6,141億円(同2.8%

増)であり、これを男女別にみると、男性166兆9,018億円(同1.9%増)、女性66兆7,123

億円(同5.2%増)となっている。

正社員(正職員)※についてみると、1年を通じて勤務した給与所得者数は、3,588

万 人(同 3.0%増)であり、これを男女別にみると、男性 2,368 万人(同 1.0%増)、女性

1,220 万人(同 7.2%増)となっている。また、1年を通じて勤務した給与所得者に支払

われた給与の総額は、182 兆 4,094 億円(同 5.7%増)であり、これを男女別にみると、

男性 134 兆 9,699 億円(同 4.7%増)、女性 47 兆 4,395 億円(同 8.6%増)となってい

る。

正社員(正職員)以外※についてみると、1年を通じて勤務した給与所得者数は、1,271 万人(同 5.7%増)であり、これを男女別にみると、男性 429 万人(同 15.3%増)、女性 843 万人(同 1.4%増)となっている。また、1年を通じて勤務した給与所得者に支払わ れた給与の総額は、25 兆 1,212 億円(同 18.5%増)であり、これを男女別にみると、男 性 11 兆 4,425 億円(同 35.2%増)、女性 13 兆 6,787 億円(同 7.4%増)となっている。 乙欄適用者を除いてみると、1年を通じて勤務した給与所得者数は、5,093 万人(同 0.1%減)であり、これを男女別にみると、男性 2,964 万人(同 1.0%減)、女性 2,129 万 人(同 1.1%増)となっている。また、1年を通じて勤務した給与所得者に支払われた給 与の総額は、229 兆 2,466 億円(同 2.3%増)であり、これを男女別にみると、男性 164 兆 1,945 億円(同 1.6%増)、女性 65 兆 520 億円(同 4.2%増)となっている(第6表及 び第7表参照)。

(注1)全体の合計については、役員等が含まれているため、正社員(正職員)、正社員(正職員)

以外の給与所得者数及び給与総額の合計とは一致しない。

(注2)令和2年分以前については、「正社員(正職員)」は「正規」、「正社員(正職員)以外」は

「非正規」であったことから、伸び率(%)等については、参考としている。

|

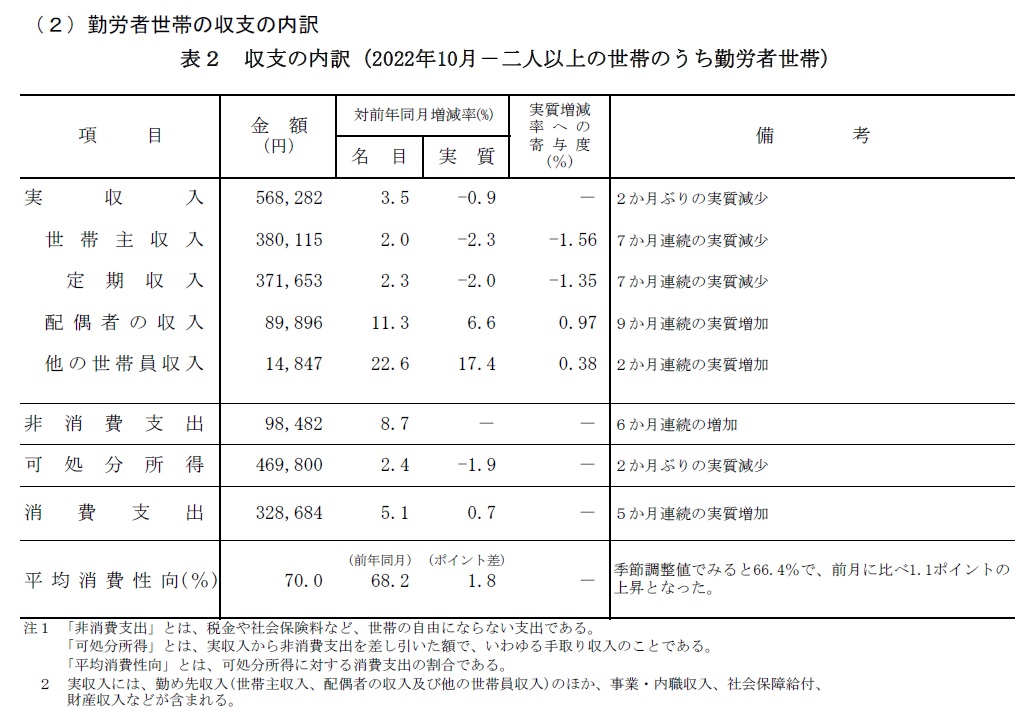

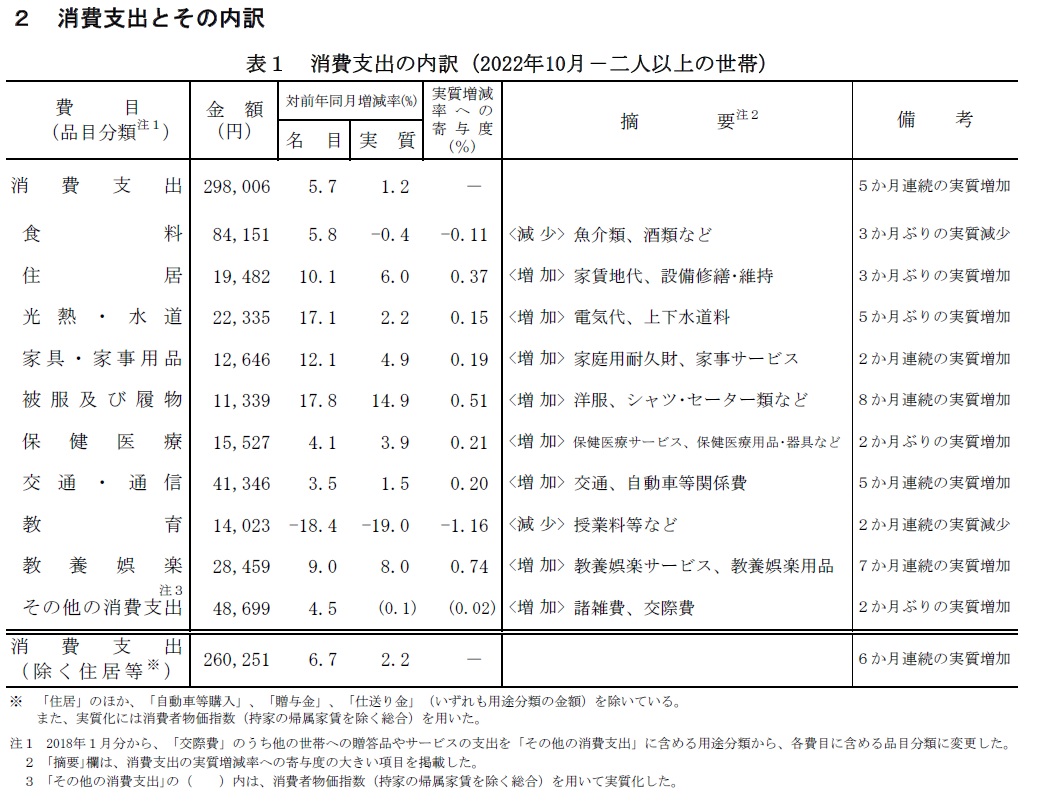

| 第1272回 家計調査(二人以上の世帯)2022年(令和4年)10月分(2022年12月6日公表) |

総務省統計局

| |

年平均(前年比 %) |

月次(前年同月比、【 】内は前月比(季節調整値) %) |

| 2019年 |

2020年 |

2021年 |

2022年7月 |

8月 |

9月 |

10月 |

【二人以上の世帯】

消費支出(実質) |

1.5 |

▲5.3 |

0.7 |

3.4

【▲1.4】 |

5.1

【▲1.7】 |

2.3

【1.8】 |

1.2

【1.1】 |

| 消費支出(変動調整値注)(実質) |

0.9 |

- |

- |

-

【-】 |

-

【-】 |

-

【-】 |

-

【-】 |

【勤労者世帯】

実収入(名目、< >内は実質) |

4.9

<4.3> |

4.0

<4.0> |

▲0.7

<▲0.4> |

▲1.6

<▲4.6> |

1.6

<▲1.8> |

3.7

<0.2> |

3.5

<▲0.9> |

実収入(変動調整値注)

(名目、< >内は実質) |

1.1

<0.5> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

-

<-> |

注 調査方法の変更の影響による変動を調整した推計値

≪ポイント≫

消費支出

消費支出(二人以上の世帯)は、 1世帯当たり 298,006円

前年同月比 実質 1.2%の増加 名目 5.7%の増加

前月比(季節調整値) 実質 1.1%の増加

実収入

勤労者世帯の実収入(二人以上の世帯)は、1世帯当たり 568,282 円

前年同月比 実質 0.9%の減少 名目 3.5%の増加

2022年(令和4年)度収支月次推移表

単位:円

|

2022年(令和4年)度 |

2021年(令和3年)度 |

2020年(令和2年)度 |

|

実収入 |

消費支出 |

収支差額 |

実収入 |

消費支出 |

収支差額 |

実収入 |

消費支出 |

収支差額 |

| 1月 |

479,805 |

287,801 |

192,004 |

469,254 |

267,760 |

201,494 |

484,697 |

287,173 |

197,524 |

| 2月 |

540,712 |

257,887 |

282,825 |

535,392 |

252,451 |

282,941 |

537,666 |

271,735 |

265,931 |

| 3月 |

503,128 |

307,261 |

195,867 |

484,914 |

309,800 |

175,114 |

490,589 |

292,214 |

198,375 |

| 4月 |

539,738 |

304,510 |

235,228 |

543,063 |

301,043 |

242,020 |

531,017 |

267,922 |

263,095 |

| 5月 |

489,745 |

287,687 |

202,058 |

489,019 |

281,063 |

207,956 |

502,403 |

252,017 |

250,386 |

| 6月 |

916,705 |

276,885 |

639,820 |

904,078 |

260,285 |

643,793 |

1,019,095 |

273,699 |

745,396 |

| 7月 |

657,263 |

285,313 |

371,950 |

668,062 |

267,710 |

400,352 |

685,717 |

266,897 |

418,820 |

| 8月 |

563,963 |

289,974 |

273,989 |

555,009 |

266,638 |

288,371 |

528,891 |

276,360 |

252,531 |

| 9月 |

499,438 |

280,999 |

218,439 |

481,800 |

265,306 |

216,494 |

469,235 |

269,863 |

199,372 |

| 10月 |

568,282 |

298,006 |

270,276 |

549,269 |

281,996 |

267,273 |

546,786 |

283,508 |

263,278 |

| 11月 |

|

|

|

481,838 |

277,029 |

204,809 |

473,294 |

278,718 |

194,576 |

| 12月 |

|

|

|

1,102,091 |

317,206 |

784,885 |

1,045,032 |

315,007 |

730,025 |

| 合計 |

|

|

|

7,263,789 |

3,348,287 |

3,915,502 |

7,314,422 |

3,335,113 |

3,979,309 |

| 平均 |

|

|

|

605,315 |

279,023 |

326,291 |

609,535 |

277,926 |

331,609 |

|

|