第1441回から第1450回

|

|

第1450回

|

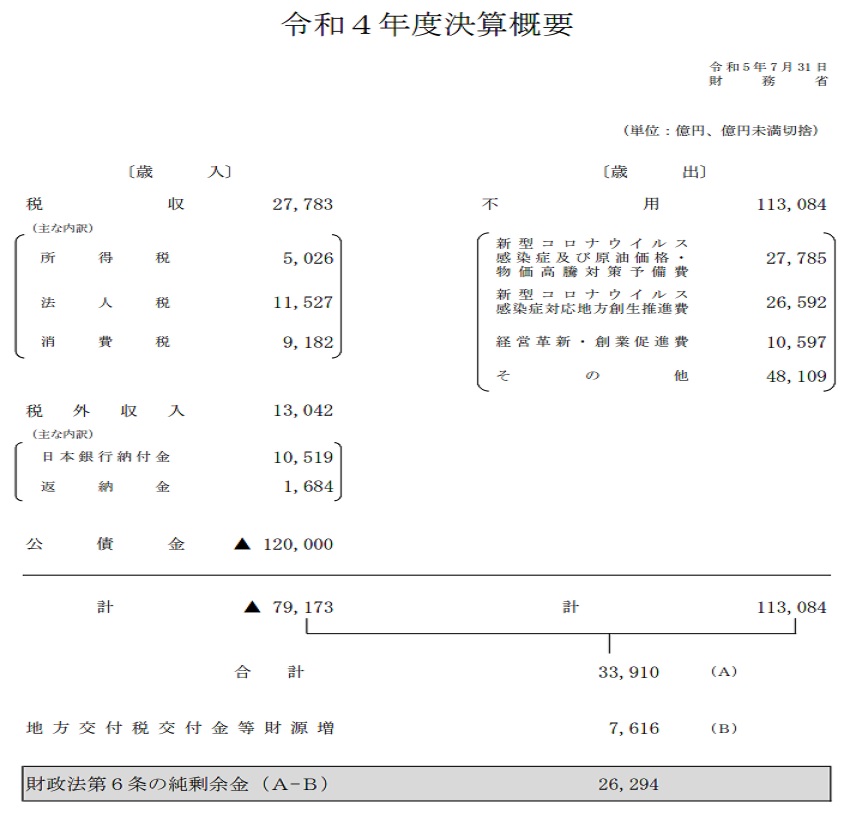

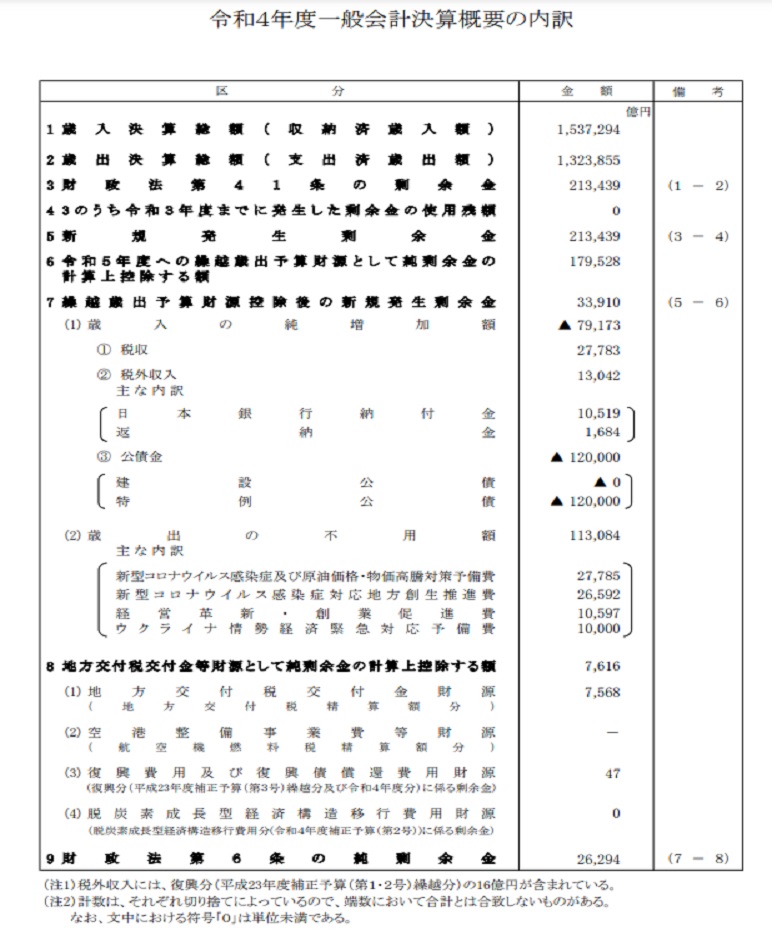

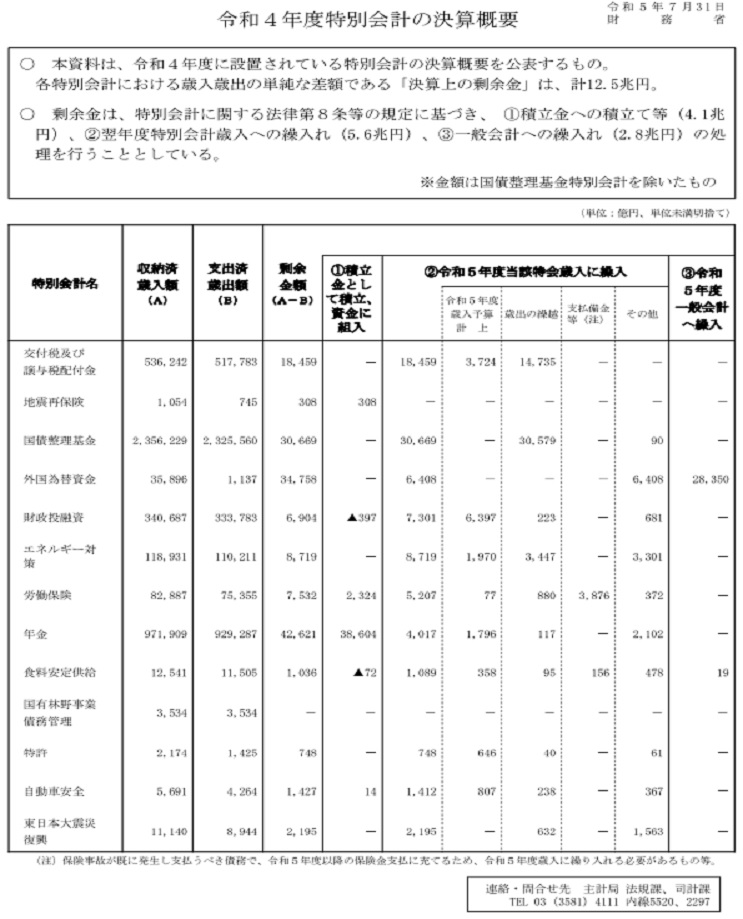

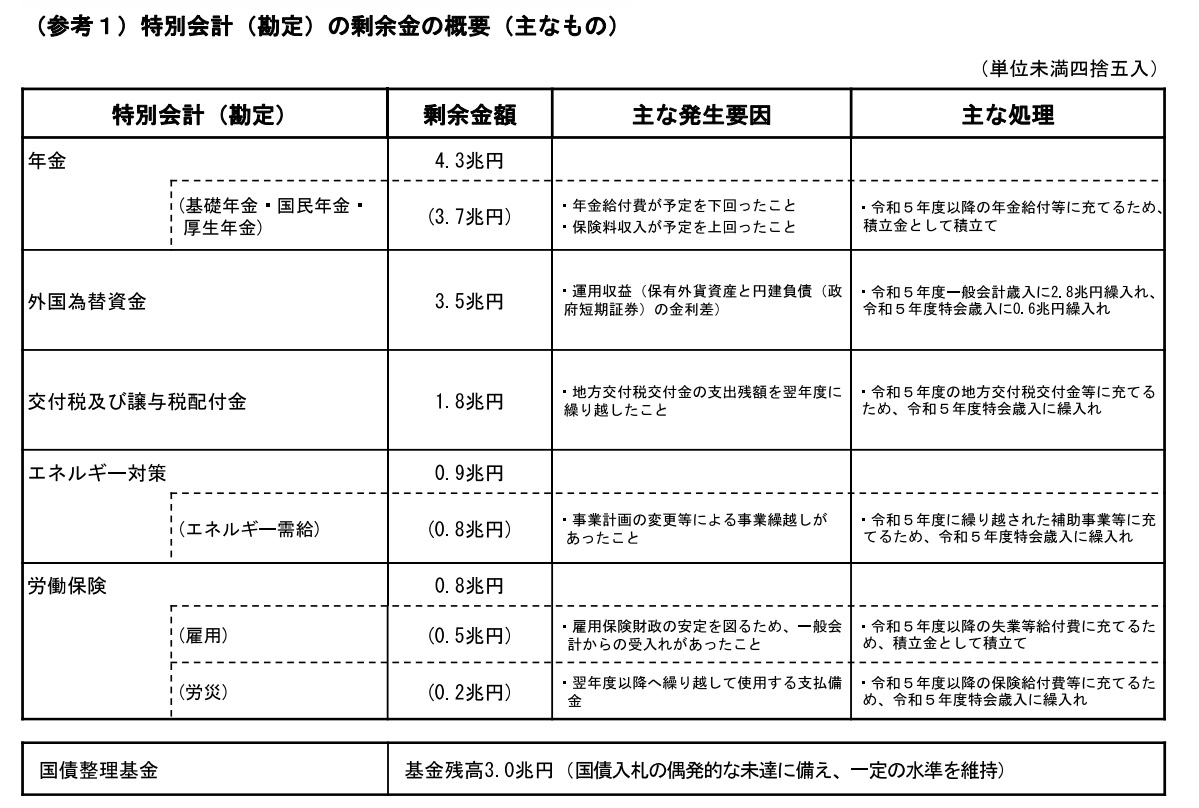

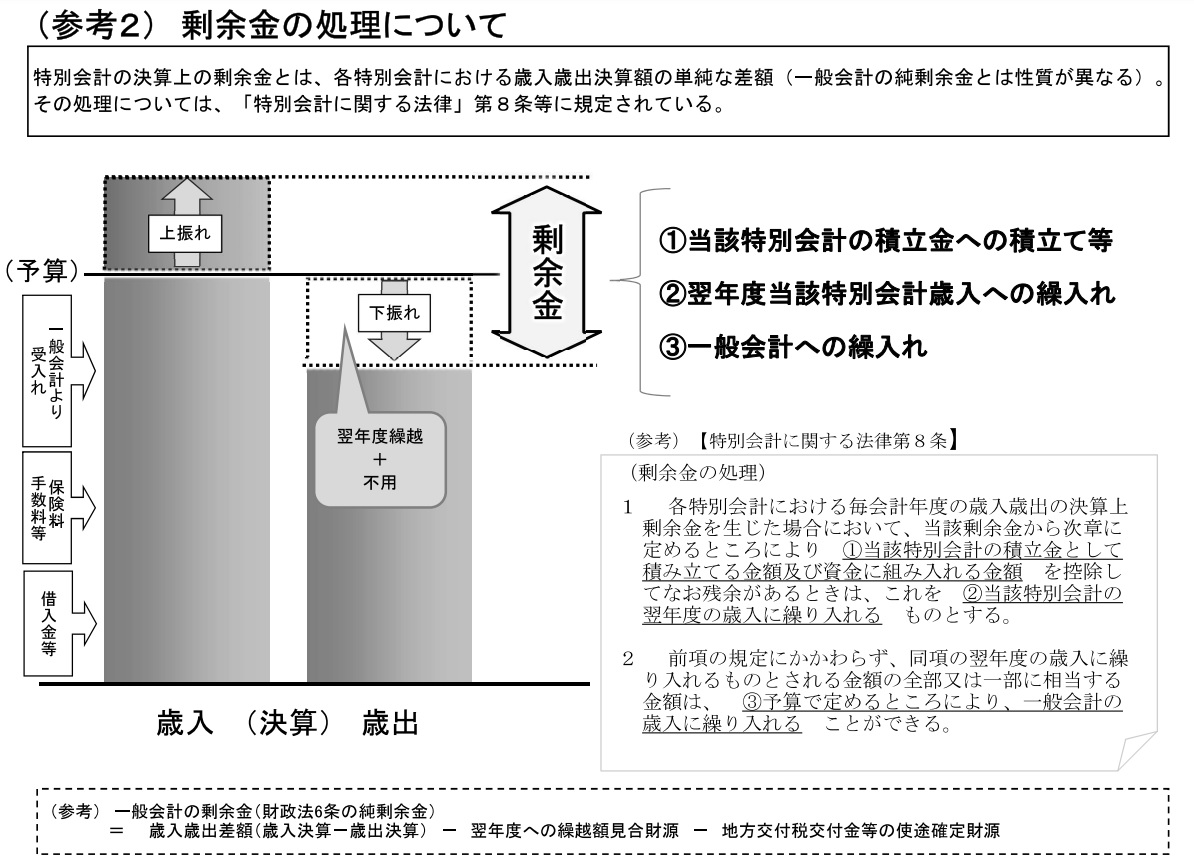

令和4年度決算概要一般会計と特別会計 (令和5年7月31日) |

|

第1449回

|

労働力調査(基本集計) 2023年(令和5年)6月分結果 |

|

第1448回

|

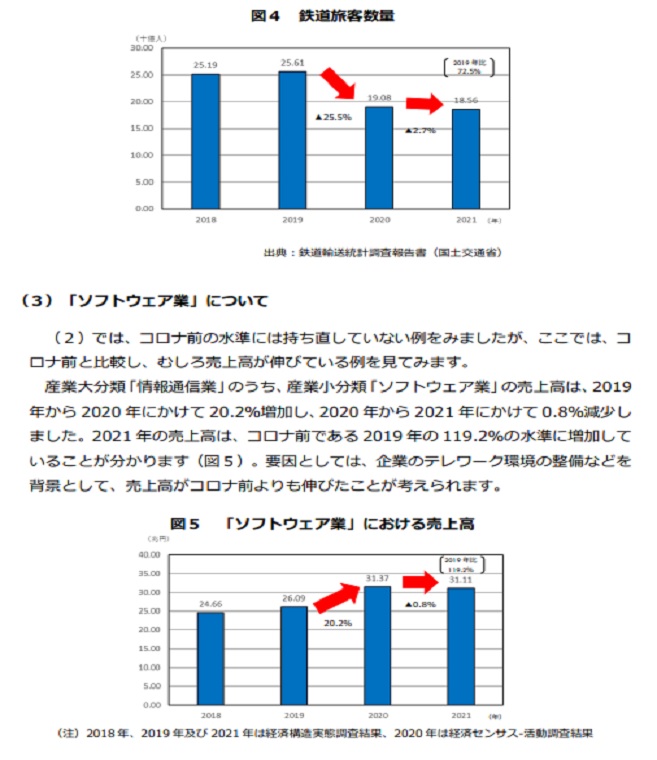

コロナ禍における日本経済の状況の変化 |

|

第1447回

|

2023年8月1日の財産対照表と7月分の消費損益計算書を作りましょう! |

|

第1446回

|

8月1日から1102品目の食品値上げ…牛乳やヨーグルトなど |

|

第1445回

|

年間収入階級別貯蓄及び負債の1世帯当たり現在高2023年1〜3月 |

|

第1444回

|

2020年基準 消 費 者 物 価 指 数東京都区部 2023年(令和5年)7月分 |

| 第1443回 |

令和6年度予算概算要求にあたっての基本的な方針 |

| 第1442回 |

小売物価統計調査2023年6月 |

|

第1441回

|

給与・賃金は消費税の課税の対象にはならない(不課税取引)と非課税取引とは |

| 第1449回労働力調査(基本集計) 2023年(令和5年)6月分結果 |

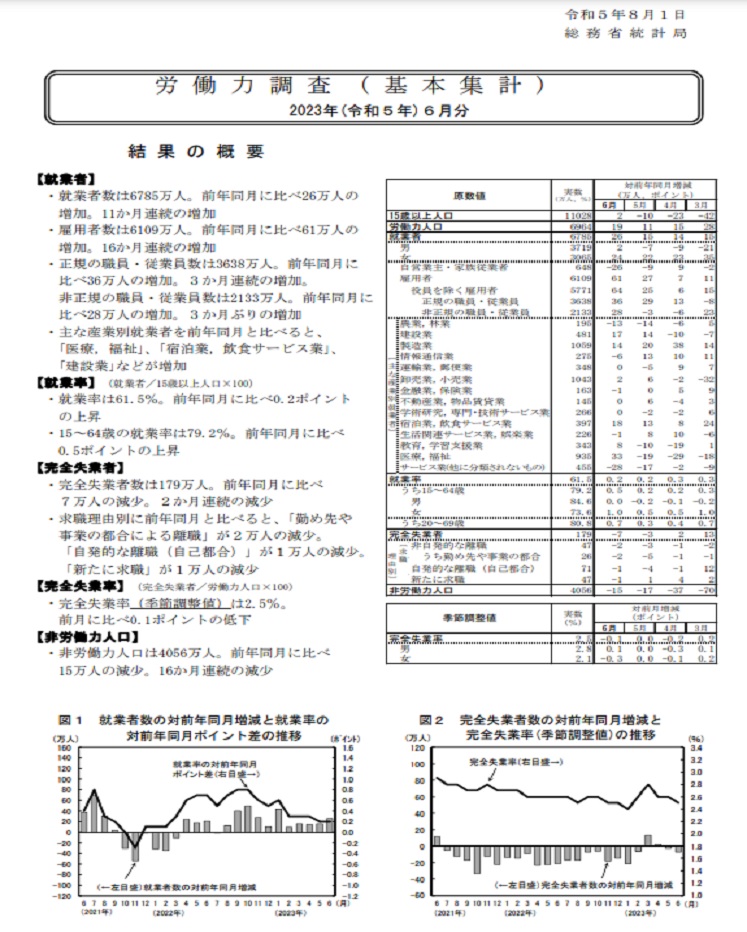

労働力調査(基本集計) 2023年(令和5年)6月分結果

2023年8月1日公表

| |

年平均 |

月次(季節調整値) |

| 2020年 |

2021年 |

2022年 |

2023年3月 |

4月 |

5月 |

6月 |

| 完全失業率 |

2.8% |

2.8% |

2.6% |

2.8% |

2.6% |

2.6% |

2.5% |

<<ポイント>>

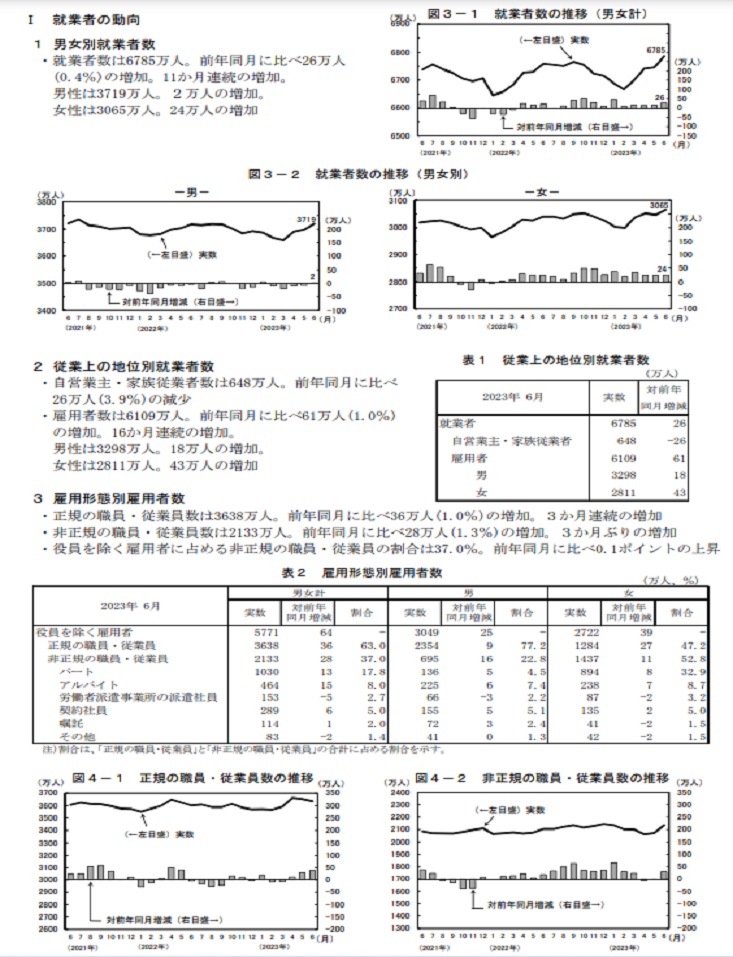

(1) 就業者数

就業者数は6785万人。前年同月に比べ26万人の増加。11か月連続の増加

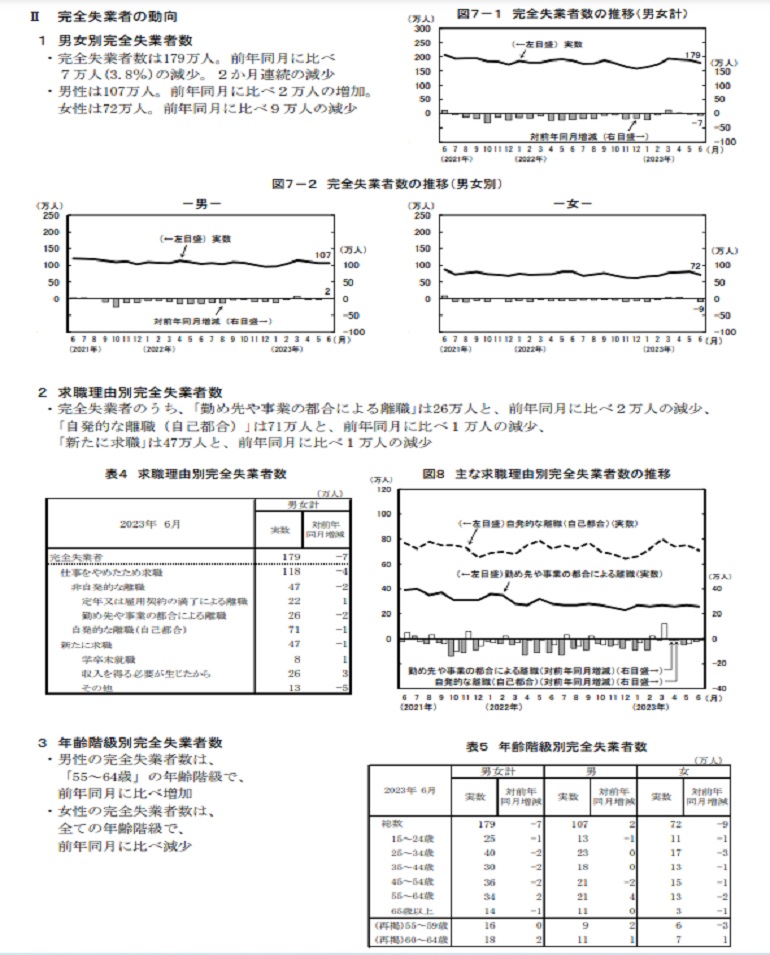

(2) 完全失業者数

完全失業者数は179万人。前年同月に比べ7万人の減少。2か月連続の減少

(3) 完全失業率

完全失業率(季節調整値)は2.5%。前月に比べ0.1ポイントの低下

|

| 第1447回 2023年8月1日の財産対照表と7月分の消費損益計算書を作りましょう! |

2023年8月1日の財産対照表と7月分の消費損益計算書を作りましょう!

・2023年8月1日の財産対照表

2023年8月1日度財産対照表

(2023年8月1日現在) (単位:円)

|

左方(ひだりかた)

|

金 額

|

右方(みぎかた)

|

金 額

|

|

資産の部

|

|

負債の部

|

|

|

現 金

|

|

住宅ローン

|

|

| カードポイント |

|

その他借入金

|

|

| 電子マネー |

|

カード未払金

|

|

|

普通預金

|

|

未払金

|

|

|

定期性預金

|

|

後払い電子マネー

|

|

|

その他預金

|

|

その他負債

|

|

|

土 地

|

|

負債合計

|

|

|

建 物

|

|

正味財産の部

|

|

|

マンション

|

|

家族財産

|

|

|

有価証券

|

|

留保財産

|

|

|

保険積立金

|

|

当期消費損益

|

|

|

車 両

|

|

正味財産合計

|

|

|

売却可能な高額品

|

|

|

|

|

その他資産

|

|

|

|

|

現金過不足

|

|

|

|

|

資 産 合 計

|

|

負債・正味財産合計

|

|

(1) 正味財産の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

2023年7月1日から7月31日の消費損益計算書

当月度(1月1日から1月31日)の収入科目と消費科目の合計金額を

科目ごとに記帳します。

累計は1月の合計金額になります。累計の当期消費損益は、

8月1日の財産対照表の当期消費損益に一致します。

2023年7月度消費損益計算書

(2023年7月1日から7月31日) (単位円)

|

科 目

|

当 月

|

累 計

|

科 目

|

当 月

|

累 計

|

|

収入の部

|

金 額

|

金 額

|

特別収入の部

|

金 額

|

金 額

|

|

給 料

|

|

|

受取利息

|

|

|

|

賞 与

|

|

|

受取配当金

|

|

|

|

家族収入

|

|

|

受贈給付金

|

|

|

|

年金・その他

|

|

|

資産評価益

|

|

|

|

収入合計

|

|

|

有価証券売却益

|

|

|

|

消費の部

|

|

|

カードポイント収入 |

|

|

|

税金等

|

|

|

その他

|

|

|

|

(所得税)

|

|

|

特別収入合計

|

|

|

|

(住民税)

|

|

|

特別消費の部

|

|

|

|

(社会保険料)

|

|

|

住宅ローン支払利息

|

|

|

|

(その他税金)

|

|

|

その他支払利息

|

|

|

|

日常生活費

|

|

|

資産評価損

|

|

|

|

(食料費)

|

|

|

有価証券売却損

|

|

|

| (通信費) |

|

|

カードポイント損失 |

|

|

|

(交通費)

|

|

|

その他

|

|

|

|

(水道光熱費)

|

|

|

特別消費合計

|

|

|

|

(新聞図書費

|

|

|

当期消費損益

|

|

|

|

(消耗品費)

|

|

|

|

|

|

|

その他生活費

|

|

|

|

|

|

|

(外食費)

|

|

|

|

|

|

|

(交際費)

|

|

|

|

|

|

|

(医療費)

|

|

|

|

|

|

|

(旅行費)

|

|

|

|

|

|

|

(教育費)

|

|

|

|

|

|

|

(衣料費)

|

|

|

|

|

|

|

消費合計

|

|

|

|

|

|

|

通常消費損益

|

|

|

|

|

|

通常消費損益=収入合計−消費合計

当期消費損益=収入合計−消費合計+特別収入合計−特別消費合計

(注)1月の場合は、当月金額と累計金額が同じ金額になっています。

(参考)

企業会計原則

一般原則

一 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するもので

なければならない。

二 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を

作成しなければならない。

正確な会計帳簿を実現するために、正規の簿記の原則では、

次の3つの要件を満たすことが求められています。

1 網羅性 企業の経済活動のすべてが網羅的に記録されていること

2 立証性 会計記録が検証可能な証拠資料に基づいていること

3 秩序性 すべての会計記録が継続的・組織的に行われていること

四 明瞭性の原則

企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、

企業の状況に関する判断を誤らせないようにしなければならない。

五 継続性の原則

企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを

変更してはならない

|

| 第1446回 8月1日から1102品目の食品値上げ…牛乳やヨーグルトなど |

7/31(月) 9:00配信 帝国データバンク

8月の食品値上げ、パック牛乳など1102品目 7カ月ぶりに減少、

ラッシュから「一服」

家庭用を中心とした飲食料品のうち、8月に値上げする品目数は1102品目となり、前年8月(2516品目)から約1400品目減・4割の水準にとどまったほか、今年1月以来7カ月ぶりに前年同月を下回った。22年8月に実施された値上げ品目のうち、大部分を占めた「かまぼこ」や「はんぺん」など水産練り製品や、冷凍食品などの分野でまとまった値上げがなかったことが要因で、8月単月の品目数を押し下げた。一方で、23年8月に値上げされる食品は、乳価改定の影響を受けてパック牛乳やヨーグルトなど乳製品のほか、だし製品など調味料やジュース、シリアル製品、駄菓子など多方面にわたる。

2023年通年の値上げ品目数は、既に実施されたものや今後予定するものを含め、累計で3万710品目となった。22年通年の2万5768品目を既に上回り、年間累計としてはバブル崩壊以降で類を見ない記録的な値上げラッシュとなった。9月以降の推移をみると、9月は味噌など調味料や菓子を中心に約2000品目が予定されているほか、10月は日本酒やワインなど酒類を中心に4000品目を超え、4月以来半年ぶりに5000品目超えの値上げラッシュとなる可能性がある。同月の平均値上げ率も年内で最も高い17.5%と、大幅な価格引き上げが予定されている。

年内の値上げは、原材料価格の急激な価格上昇ペースが落ち着いたことを背景に、10月を最後に一旦ピークアウトし、累計では22年より1万品目多い3万5000品目前後が想定される。ただ、電気・ガス代に加え、プラ製包装資材、物流費の増加などのコストアップ要因は残っており、値上げは緩やかながらも断続的に続くとみられる。

8月は「調味料」が最多の409品目 パック牛乳など「乳製品」も200品目超が値上げ

2023年8月の値上げは、「調味料」(409品目)が全食品分野で最多だった。品目数で調味料が最多となるのは6月以来2カ月ぶりとなる。鍋つゆ製品や削り節など、だし関連製品を中心に値上げとなった。「乳製品」(265品目)はパック牛乳やヨーグルトなどが対象となった。

2023年通年では、全7分野で前年を超えた。最も多い「加工食品」は全食品分野で唯一1万品目を超えた。「菓子」(2099品目)は、輸入小麦粉や生乳、粗糖のほか、チョコレートの原料となるカカオ豆など菓子生産に必要な原材料価格が上昇したことが影響した。「原材料」(799品目)は、欧州の熱波や干ばつの影響を受けたオリーブオイル製品の大幅な値上げが目立つ。

身近な日配品の値上げ、消費者の「インフレ実感」より強まる見込み

足元では、高い上昇率が続く食品の値上げに対して消費者の購買力が低下する「値上げ疲れ」が鮮明になっている。特に8月の値上げは、パック牛乳など価格の変動に敏感な日配品が中心で、値上げ品目数以上に消費者が「インフレ」を実感しやすい。価格の上昇に対する消費者マインドが寛容さを失いつつあり、生活防衛志向や値上げ疲れがより進行する可能性がある。

一方、足元では輸入原料を中心に価格の変動が落ち着きつつあり、複数回に及ぶ値上げを実施してきた食品メーカーでは相対的にコスト対応力が高まり、人件費など一部の「値上げ圧力」について吸収が可能となる傾向も出始めている。ただ、ウクライナ産小麦の動向や、電気・ガス料金の負担軽減策など先行きの不透明感は強く、24年以降も断続的な値上げが続くとみられる。

|

|

| 第1445回 年間収入階級別貯蓄及び負債の1世帯当たり現在高2023年1〜3月 |

[四半期]2023年(令和5年)1〜3月期平均結果 (2023年7月28日公表)

家計調査 貯蓄・負債編

年間収入階級別貯蓄及び負債の1世帯当たり現在高

二人以上の世帯

2023年1〜3月

| 貯蓄・負債項目 |

単位 |

平均 |

200万円未満 |

200〜250万円 |

250〜300万円 |

300〜350万円 |

350〜400万円 |

400〜450万円 |

450〜500万円 |

500〜550万円 |

550〜600万円 |

600〜650万円 |

650〜700万円 |

700〜750万円 |

750〜800万円 |

800〜900万円 |

900〜1,000万円 |

1,000〜1,250万円 |

1,250〜1,500万円 |

1,500万円以上 |

| 集計世帯数 |

世帯 |

5,415 |

180 |

262 |

358 |

486 |

419 |

355 |

323 |

329 |

312 |

327 |

281 |

219 |

204 |

374 |

256 |

398 |

190 |

144 |

| 世帯人員 |

人 |

2.91 |

2.23 |

2.37 |

2.36 |

2.25 |

2.45 |

2.67 |

2.86 |

2.98 |

3.10 |

3.19 |

3.26 |

3.34 |

3.32 |

3.30 |

3.27 |

3.41 |

3.27 |

3.17 |

| 年間収入 |

万円 |

646 |

156 |

226 |

275 |

324 |

375 |

424 |

471 |

522 |

572 |

621 |

674 |

723 |

775 |

845 |

948 |

1,100 |

1,346 |

1,862 |

| 貯蓄 |

万円 |

1,895 |

1,125 |

1,384 |

1,584 |

1,801 |

1,820 |

2,008 |

1,700 |

1,542 |

1,568 |

1,523 |

1,599 |

1,971 |

1,647 |

1,874 |

2,444 |

2,305 |

2,502 |

4,461 |

| 金融機関 |

万円 |

1,861 |

1,125 |

1,379 |

1,582 |

1,796 |

1,814 |

1,997 |

1,677 |

1,536 |

1,538 |

1,506 |

1,563 |

1,913 |

1,625 |

1,822 |

2,387 |

2,215 |

2,386 |

4,336 |

| 株式 |

万円 |

133 |

22 |

60 |

84 |

90 |

136 |

170 |

137 |

123 |

85 |

85 |

116 |

174 |

155 |

86 |

203 |

178 |

173 |

454 |

| 負債 |

万円 |

652 |

56 |

120 |

92 |

55 |

215 |

255 |

494 |

529 |

754 |

784 |

921 |

1,198 |

1,169 |

902 |

1,057 |

1,327 |

1,246 |

1,240 |

| 住宅・土地のための負債 |

万円 |

601 |

43 |

106 |

70 |

46 |

197 |

228 |

442 |

506 |

699 |

731 |

837 |

1,088 |

1,093 |

835 |

985 |

1,254 |

1,160 |

1,103 |

2022年1〜3月

| 貯蓄・負債項目 |

単位 |

平均 |

200万円未満 |

200〜250万円 |

250〜300万円 |

300〜350万円 |

350〜400万円 |

400〜450万円 |

450〜500万円 |

500〜550万円 |

550〜600万円 |

600〜650万円 |

650〜700万円 |

700〜750万円 |

750〜800万円 |

800〜900万円 |

900〜1,000万円 |

1,000〜1,250万円 |

1,250〜1,500万円 |

1,500万円以上 |

| 集計世帯数 |

世帯 |

5,703 |

196 |

270 |

407 |

530 |

476 |

414 |

393 |

344 |

296 |

321 |

277 |

253 |

203 |

374 |

282 |

355 |

163 |

148 |

| 世帯人員 |

人 |

2.92 |

2.22 |

2.41 |

2.38 |

2.35 |

2.48 |

2.73 |

2.91 |

2.96 |

3.21 |

3.21 |

3.12 |

3.14 |

3.35 |

3.36 |

3.25 |

3.39 |

3.49 |

3.30 |

| 年間収入 |

万円 |

627 |

144 |

226 |

275 |

322 |

373 |

423 |

473 |

522 |

572 |

622 |

672 |

723 |

774 |

845 |

944 |

1,105 |

1,347 |

1,883 |

| 貯蓄 |

万円 |

1,829 |

1,304 |

1,310 |

1,466 |

1,809 |

1,691 |

2,022 |

1,585 |

1,678 |

1,325 |

1,643 |

1,554 |

1,612 |

1,458 |

1,707 |

2,101 |

2,502 |

3,148 |

3,957 |

| 金融機関 |

万円 |

1,796 |

1,299 |

1,308 |

1,466 |

1,801 |

1,687 |

2,010 |

1,580 |

1,671 |

1,312 |

1,618 |

1,535 |

1,599 |

1,408 |

1,646 |

2,060 |

2,389 |

2,975 |

3,818 |

| 株式 |

万円 |

139 |

109 |

49 |

38 |

73 |

94 |

136 |

102 |

162 |

130 |

228 |

117 |

68 |

86 |

108 |

243 |

241 |

288 |

433 |

| 負債 |

万円 |

540 |

29 |

106 |

82 |

99 |

134 |

347 |

413 |

476 |

641 |

697 |

574 |

843 |

927 |

999 |

890 |

989 |

1,055 |

1,356 |

| 住宅・土地のための負債 |

万円 |

488 |

17 |

84 |

66 |

88 |

106 |

323 |

360 |

442 |

563 |

630 |

530 |

797 |

878 |

935 |

809 |

906 |

883 |

1,190 |

|

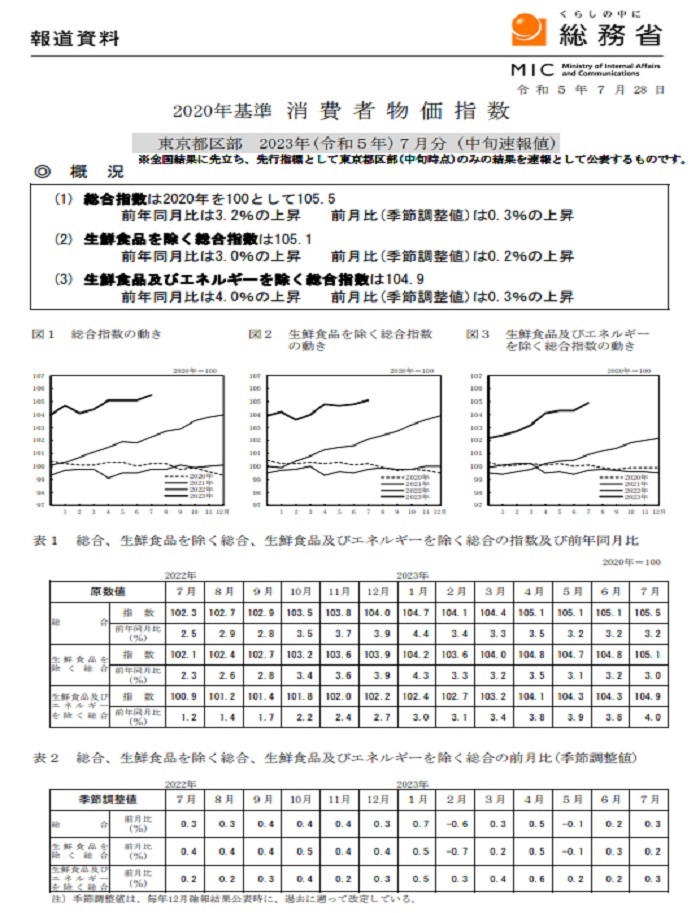

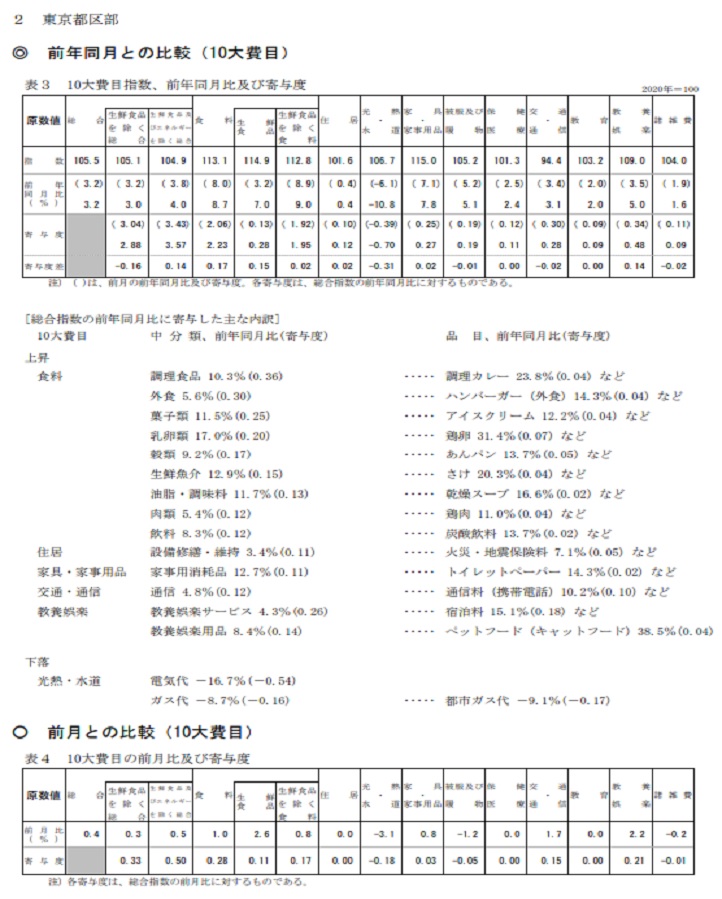

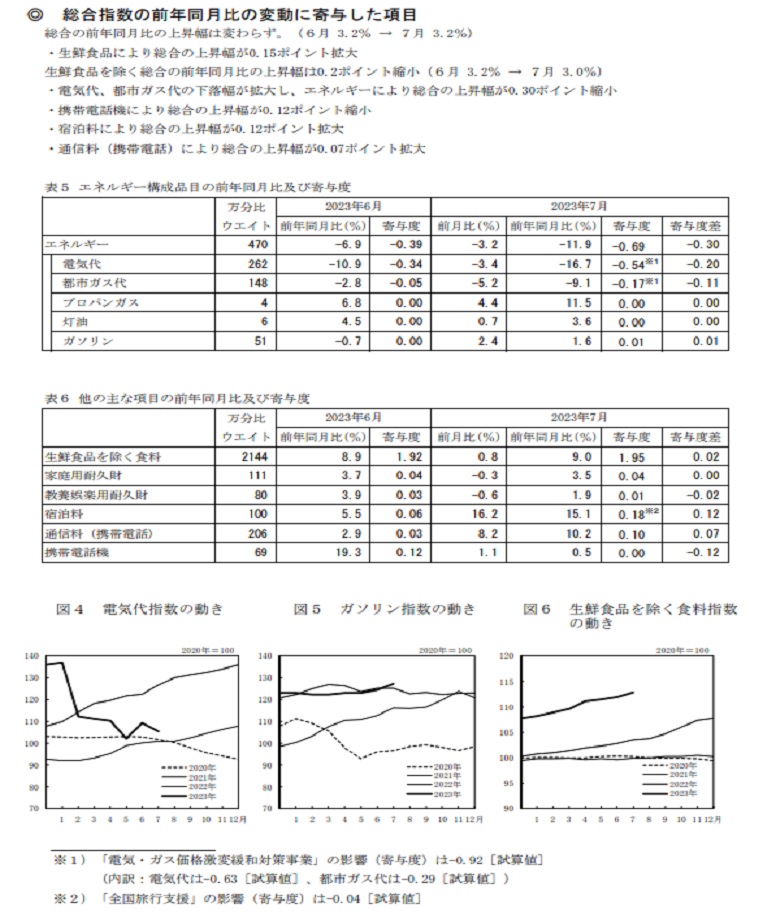

| 第1444回 2020年基準 消 費 者 物 価 指 数東京都区部 2023年(令和5年)7月分 |

2020年基準 消 費 者 物 価 指 数

東京都区部 2023年(令和5年)7月分(中旬速報値)

7/28(金) 10:42配信TBS NEWS DIG

東京23区の消費者物価指数 7月中旬速報値で3.0%上昇…光熱費下がり

上昇幅は2か月ぶりに縮小も“生鮮食品を除く食料”は9.0%上昇で約47年ぶり伸び率に

物価の変動を示す東京23区の消費者物価指数は、7月中旬時点の速報値で去年より3.0%上昇しました。

全国の指数に先立って公表され、先行指標として注目される東京23区の7月中旬時点での消費者物価指数は、変動の大きい生鮮食品を除いた指数が105.1となり、去年に比べて3.0%上昇しました。上昇幅は先月よりも0.2ポイント下がり、2か月ぶりに縮小しました。

燃料価格の下落により光熱費が下がったことなどが主な要因です。

ただ、食料品は値上がりが続いていて、生鮮食品を除く食料は9.0%上昇しました。

47年2か月ぶりの歴史的な伸び率です。

具体的には▼鶏卵が31.4%▼調理カレーが23.8%▼ハンバーガーが14.3%▼炭酸飲料が13.7%▼アイスクリームが12.2%上昇しました。また、▼トイレットペーパーが14.3%▼宿泊料は15.1%上昇しました。

みずほリサーチ&テクノロジーズの試算では、今年度の家計負担は前の年度より9万円程度増える見通しです。

TBSテレビ

|

|

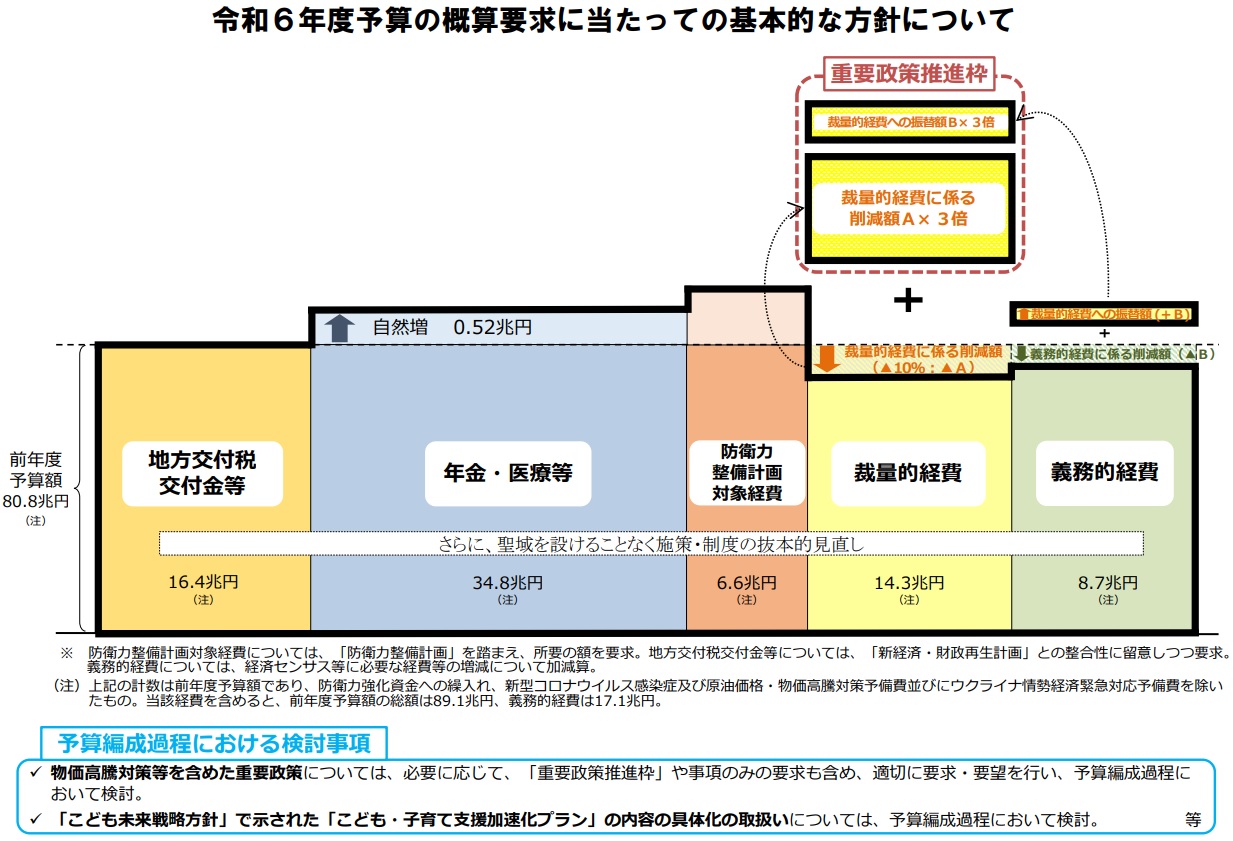

| 第1443回 令和6年度予算概算要求にあたっての基本的な方針 |

|

| 第1442回 小売物価統計調査2023年6月 |

総務省統計局

小売物価統計調査(動向編)2023年6月

全国統一価格品目の価格

| 品目 |

単位 |

表章単位 |

2023年6月 |

2023年5月 |

2022年6月 |

| コーヒー飲料(セルフ式) |

1杯 |

円 |

110 |

110 |

100 |

| 乳酸菌飲料(配達) |

1本 |

円 |

86 |

86 |

86 |

| 宅配水 |

1セット |

円 |

4,169 |

4,169 |

4,169 |

| ドーナツ(外食) |

1個 |

円 |

160 |

160 |

149 |

| フライドチキン(外食) |

1本 |

円 |

290 |

290 |

250 |

| リサイクル料金 |

1回 |

円 |

2,805 |

2,805 |

2,805 |

| モップレンタル料 |

1本 |

円 |

1,045 |

1,045 |

990 |

| 健康保持用摂取品(マルチビタミン) |

30粒 |

円 |

591 |

591 |

555 |

| 健康保持用摂取品(青汁) |

30包 |

円 |

3,441 |

3,441 |

3,441 |

| 診療代(国民健康保険) |

1回 |

% |

30 |

30 |

30 |

| 診療代(国民健康保険によるものを除く。)(健康保険) |

1回 |

% |

30 |

30 |

30 |

| 診療代(国民健康保険によるものを除く。)(後期高齢者医療制度) |

1回 |

% |

10 |

10 |

10 |

| 鉄道運賃(JR,普通運賃,JR北海道,幹線,41km) |

1回 |

円 |

970 |

970 |

970 |

| 鉄道運賃(JR,普通運賃,JR東日本,幹線,41km) |

1回 |

円 |

770 |

770 |

770 |

| 鉄道運賃(JR,普通運賃,JR東日本,特定区間,41km) |

1回 |

円 |

736 |

736 |

726 |

| 鉄道運賃(JR,普通運賃,JR東海,幹線,41km) |

1回 |

円 |

770 |

770 |

770 |

| 鉄道運賃(JR,普通運賃,JR西日本,幹線,41km) |

1回 |

円 |

770 |

770 |

770 |

| 鉄道運賃(JR,普通運賃,JR西日本,特定区間,41km) |

1回 |

円 |

740 |

740 |

730 |

| 鉄道運賃(JR,普通運賃,JR四国,幹線,41km) |

1回 |

円 |

980 |

870 |

870 |

| 鉄道運賃(JR,普通運賃,JR九州,幹線,41km) |

1回 |

円 |

860 |

860 |

860 |

| 鉄道運賃(JR,在来線,JR北海道,A特急料金,200kmまで) |

1回 |

円 |

2,730 |

2,730 |

2,730 |

| 鉄道運賃(JR,在来線,JR東日本,A特急料金,200kmまで) |

1回 |

円 |

2,617 |

2,788 |

2,610 |

| 鉄道運賃(JR,在来線,JR東日本,B特急料金,200kmまで) |

1回 |

円 |

2,177 |

2,348 |

2,170 |

| 鉄道運賃(JR,在来線,JR東海,A特急料金,200kmまで) |

1回 |

円 |

2,617 |

2,795 |

2,610 |

| 鉄道運賃(JR,在来線,JR西日本,A特急料金,200kmまで) |

1回 |

円 |

2,617 |

2,795 |

2,610 |

| 鉄道運賃(JR,在来線,JR四国,A特急料金,200kmまで) |

1回 |

円 |

2,617 |

2,795 |

2,610 |

| 鉄道運賃(JR,在来線,JR九州,B特急料金,200kmまで) |

1回 |

円 |

2,730 |

2,820 |

2,730 |

| 鉄道運賃(JR,新幹線,東京〜仙台,やまびこ) |

1回 |

円 |

4,927 |

5,098 |

4,920 |

| 鉄道運賃(JR,新幹線,東京〜山形,つばさ) |

1回 |

円 |

5,287 |

5,458 |

5,280 |

| 鉄道運賃(JR,新幹線,東京〜秋田,こまち) |

1回 |

円 |

7,897 |

8,068 |

7,890 |

| 鉄道運賃(JR,新幹線,東京〜新潟,とき) |

1回 |

円 |

4,927 |

5,098 |

4,920 |

| 鉄道運賃(JR,新幹線,東京〜金沢,はくたか) |

1回 |

円 |

6,787 |

6,958 |

6,780 |

| 鉄道運賃(JR,新幹線,東京〜名古屋,のぞみ) |

1回 |

円 |

4,807 |

4,985 |

4,800 |

| 鉄道運賃(JR,新幹線,新大阪〜岡山,のぞみ) |

1回 |

円 |

3,267 |

3,445 |

3,150 |

| 鉄道運賃(JR,新幹線,博多〜熊本,さくら) |

1回 |

円 |

2,947 |

3,125 |

2,940 |

| 鉄道運賃(JR,通学定期,JR北海道,幹線,大学,20km) |

6か月 |

円 |

58,290 |

58,290 |

58,290 |

| 鉄道運賃(JR,通学定期,JR東日本,幹線,大学,20km) |

6か月 |

円 |

42,950 |

42,950 |

42,950 |

| 鉄道運賃(JR,通学定期,JR東日本,特定区間,大学,20km) |

6か月 |

円 |

40,200 |

40,200 |

40,200 |

| 鉄道運賃(JR,通学定期,JR東海,幹線,大学,20km) |

6か月 |

円 |

42,950 |

42,950 |

42,950 |

| 鉄道運賃(JR,通学定期,JR西日本,幹線,大学,20km) |

6か月 |

円 |

42,950 |

42,950 |

42,950 |

| 鉄道運賃(JR,通学定期,JR西日本,特定区間,大学,20km) |

6か月 |

円 |

40,280 |

40,280 |

40,280 |

| 鉄道運賃(JR,通学定期,JR四国,幹線,大学,20km) |

6か月 |

円 |

58,620 |

47,440 |

47,440 |

| 鉄道運賃(JR,通学定期,JR九州,幹線,大学,20km) |

6か月 |

円 |

46,990 |

46,990 |

46,990 |

| 鉄道運賃(JR,通学定期,JR北海道,幹線,高校,20km) |

6か月 |

円 |

53,060 |

53,060 |

53,060 |

| 鉄道運賃(JR,通学定期,JR東日本,幹線,高校,20km) |

6か月 |

円 |

38,650 |

38,650 |

38,650 |

| 鉄道運賃(JR,通学定期,JR東日本,特定区間,高校,20km) |

6か月 |

円 |

36,180 |

36,180 |

36,180 |

| 鉄道運賃(JR,通学定期,JR東海,幹線,高校,20km) |

6か月 |

円 |

38,650 |

38,650 |

38,650 |

| 鉄道運賃(JR,通学定期,JR西日本,幹線,高校,20km) |

6か月 |

円 |

38,650 |

38,650 |

38,650 |

| 鉄道運賃(JR,通学定期,JR西日本,特定区間,高校,20km) |

6か月 |

円 |

36,250 |

36,250 |

36,250 |

| 鉄道運賃(JR,通学定期,JR四国,幹線,高校,20km) |

6か月 |

円 |

52,350 |

43,140 |

43,140 |

| 鉄道運賃(JR,通学定期,JR九州,幹線,高校,20km) |

6か月 |

円 |

42,690 |

42,690 |

42,690 |

| 鉄道運賃(JR,通勤定期,JR北海道,幹線,20km) |

6か月 |

円 |

68,110 |

68,110 |

68,110 |

| 鉄道運賃(JR,通勤定期,JR東日本,幹線,20km) |

6か月 |

円 |

47,520 |

47,520 |

47,520 |

| 鉄道運賃(JR,通勤定期,JR東日本,特定区間,20km) |

6か月 |

円 |

46,290 |

46,290 |

44,260 |

| 鉄道運賃(JR,通勤定期,JR東海,幹線,20km) |

6か月 |

円 |

47,520 |

47,520 |

47,520 |

| 鉄道運賃(JR,通勤定期,JR西日本,幹線,20km) |

6か月 |

円 |

47,520 |

47,520 |

47,520 |

| 鉄道運賃(JR,通勤定期,JR西日本,特定区間,20km) |

6か月 |

円 |

46,160 |

46,160 |

44,360 |

| 鉄道運賃(JR,通勤定期,JR四国,幹線,20km) |

6か月 |

円 |

72,140 |

55,120 |

55,120 |

| 鉄道運賃(JR,通勤定期,JR九州,幹線,20km) |

6か月 |

円 |

55,780 |

55,780 |

55,780 |

| 乗用車(軽乗用車) |

1台 |

円 |

1,583,678 |

1,567,838 |

1,517,479 |

| 乗用車(小型乗用車) |

1台 |

円 |

2,231,503 |

2,218,303 |

2,152,158 |

| 乗用車(普通乗用車) |

1台 |

円 |

3,669,307 |

3,669,307 |

3,752,632 |

| 乗用車(普通乗用車,輸入品) |

1台 |

円 |

5,551,073 |

5,517,730 |

4,830,750 |

| レンタカー料金(本州,四国,九州) |

1回 |

円 |

8,837 |

9,035 |

7,150 |

| レンタカー料金(北海道) |

1回 |

円 |

8,837 |

9,035 |

7,150 |

| レンタカー料金(沖縄) |

1回 |

円 |

8,837 |

9,136 |

7,150 |

| ロードサービス料(バッテリートラブル) |

1回 |

円 |

13,130 |

13,130 |

13,130 |

| ロードサービス料(パンク交換) |

1回 |

円 |

11,230 |

11,230 |

11,230 |

| 有料道路料(札幌南〜三笠) |

1回 |

円 |

1,720 |

1,720 |

1,720 |

| 有料道路料(小樽〜江別西) |

1回 |

円 |

1,560 |

1,560 |

1,560 |

| 有料道路料(調布〜上野原) |

1回 |

円 |

1,420 |

1,420 |

1,420 |

| 有料道路料(大泉〜三郷南) |

1回 |

円 |

760 |

760 |

760 |

| 有料道路料(松河戸〜桑名) |

1回 |

円 |

1,580 |

1,580 |

1,580 |

| 有料道路料(天理〜堺) |

1回 |

円 |

1,440 |

1,440 |

1,440 |

| 有料道路料(松原〜宝塚) |

1回 |

円 |

1,460 |

1,460 |

1,460 |

| 有料道路料(長原〜泉南) |

1回 |

円 |

1,530 |

1,530 |

1,530 |

| 有料道路料(高井戸〜三郷) |

1回 |

円 |

1,420 |

1,420 |

1,420 |

| 有料道路料(四日市東〜高針) |

1回 |

円 |

1,800 |

1,800 |

1,800 |

| 有料道路料(一宮〜東海) |

1回 |

円 |

1,660 |

1,660 |

1,660 |

| 有料道路料(長田〜妙法寺) |

1回 |

円 |

1,320 |

1,320 |

1,320 |

| 有料道路料(東雲〜河内) |

1回 |

円 |

1,770 |

1,770 |

1,770 |

| 有料道路料(福岡〜福重) |

1回 |

円 |

1,110 |

1,110 |

1,110 |

| 有料道路料(春日〜若宮) |

1回 |

円 |

1,060 |

1,060 |

1,060 |

| 自動車保険料(任意,自乗,1年) |

1件 |

円 |

76,297 |

76,297 |

74,493 |

| 自動車保険料(自賠,自乗,24か月) |

1件 |

円 |

17,650 |

17,650 |

20,010 |

| 自動車保険料(自賠,軽自,24か月) |

1件 |

円 |

17,540 |

17,540 |

19,730 |

| 自動車保険料(自賠,自乗,24か月,沖縄本土) |

1件 |

円 |

9,960 |

9,960 |

10,650 |

| 自動車保険料(自賠,軽自,24か月,沖縄本土) |

1件 |

円 |

9,960 |

9,960 |

10,650 |

| 信書送達料(はがき) |

1通 |

円 |

63 |

63 |

63 |

| 信書送達料(封書) |

1通 |

円 |

84 |

84 |

84 |

| 通信料(固定電話,区域内通話料) |

3分 |

円 |

9.35 |

9.35 |

9.35 |

| 通信料(固定電話,配線使用料) |

1か月 |

円 |

66.00 |

66.00 |

66.00 |

| 通信料(IP電話,月額基本料) |

1か月 |

円 |

553.30 |

553.30 |

553.30 |

| 通信料(IP電話,通話料) |

3分 |

円 |

8.80 |

8.80 |

8.80 |

| 通信料(携帯電話,基本料金) |

1か月 |

円 |

4,568.30 |

4,568.30 |

4,568.30 |

| 通信料(携帯電話,通話料) |

1分 |

円 |

44.00 |

44.00 |

44.00 |

| 運送料 |

1個 |

円 |

1,433 |

1,433 |

1,352 |

| 携帯電話機 |

1台 |

円 |

139,990 |

139,990 |

127,902 |

| 学習参考教材(英語) |

1冊 |

円 |

1,463 |

1,463 |

1,463 |

| 学習参考教材(国語) |

1冊 |

円 |

1,026 |

1,026 |

1,026 |

| 学習参考教材(数学) |

1冊 |

円 |

2,255 |

2,255 |

2,255 |

| 教科書(国語) |

1冊 |

円 |

607 |

607 |

599 |

| 教科書(数学) |

1冊 |

円 |

800 |

800 |

789 |

| 教科書(英語) |

1冊 |

円 |

690 |

690 |

680 |

| ピアノ |

1台 |

円 |

814,000 |

814,000 |

770,000 |

| コンパクトディスク |

1枚 |

円 |

3,234 |

3,338 |

3,250 |

| 新聞代(全国紙)(朝夕刊) |

1か月 |

円 |

4,775 |

4,625 |

4,500 |

| 新聞代(全国紙)(統合版) |

1か月 |

円 |

3,850 |

3,700 |

3,575 |

| 月刊誌 |

1冊 |

円 |

617 |

627 |

577 |

| 週刊誌 |

1冊 |

円 |

399 |

399 |

380 |

| 単行本(岩波新書) |

1冊 |

円 |

916 |

916 |

903 |

| 単行本(新潮文庫) |

1冊 |

円 |

488 |

488 |

477 |

| 放送受信料(NHK・地上契約,口座振替等) |

1か月 |

円 |

1,225 |

1,225 |

1,225 |

| 放送受信料(NHK・地上契約,口座振替等,沖縄) |

1か月 |

円 |

1,075 |

1,075 |

1,075 |

| 放送受信料(NHK・衛星契約,口座振替等) |

1か月 |

円 |

2,170 |

2,170 |

2,170 |

| 放送受信料(NHK・衛星契約,口座振替等,沖縄) |

1か月 |

円 |

2,020 |

2,020 |

2,020 |

| 放送受信料(CS及びBS放送,基本料金) |

1か月 |

円 |

429 |

429 |

429 |

| 放送受信料(CS及びBS放送,パック料金) |

1か月 |

円 |

3,960 |

3,960 |

3,960 |

| 映画観覧料 |

1回 |

円 |

1,900 |

1,867 |

1,867 |

| 演劇観覧料 |

1人 |

円 |

10,725 |

10,725 |

10,450 |

| サッカー観覧料 |

1人 |

円 |

5,300 |

5,300 |

5,300 |

| プロ野球観覧料 |

1人 |

円 |

5,800 |

5,800 |

5,800 |

| テーマパーク入場料 |

1人 |

円 |

8,900 |

9,100 |

8,900 |

| インターネット接続料 |

1か月 |

円 |

5,061 |

5,061 |

5,061 |

| ウェブコンテンツ利用料 |

1か月 |

円 |

1,080 |

1,080 |

980 |

| 化粧クリーム(カウンセリング) |

1個 |

円 |

5,500 |

5,500 |

5,500 |

| 化粧水(カウンセリング) |

1袋 |

円 |

2,860 |

2,860 |

2,860 |

| ファンデーション(カウンセリング) |

1個 |

円 |

3,300 |

3,300 |

3,300 |

| 口紅(カウンセリング) |

1本 |

円 |

3,080 |

3,080 |

3,080 |

| 乳液(カウンセリング) |

1袋 |

円 |

3,190 |

3,190 |

3,190 |

| 美容液(カウンセリング) |

1本 |

円 |

10,670 |

10,670 |

10,670 |

| バッグ(輸入ブランド品) |

1個 |

円 |

172,700 |

162,250 |

153,450 |

| たばこ(国産品,紙巻きたばこ) |

1箱 |

円 |

573 |

573 |

573 |

| たばこ(国産品,加熱式たばこ) |

1箱 |

円 |

580 |

580 |

570 |

| たばこ(輸入品,紙巻きたばこ) |

1箱 |

円 |

553 |

553 |

553 |

| たばこ(輸入品,加熱式たばこ) |

1箱 |

円 |

565 |

565 |

540 |

| 振込手数料 |

1件 |

円 |

193 |

193 |

193 |

| 傷害保険料 |

1か月 |

円 |

1,365 |

1,365 |

1,365 |

| 警備料 |

1か月 |

円 |

7,574 |

7,574 |

7,574 |

|

| 第1441回 給与・賃金は消費税の課税の対象にはならない(不課税取引)と非課税取引とは |

国税庁

不課税取引

消費税の課税の対象は、国内において事業者が事業として対価を得て行う

資産の譲渡等と輸入取引です。

これに当たらない取引には消費税はかかりません。これを一般的に不課税取引と

いいます。

例えば、国外取引、対価を得て行うことに当たらない寄附や単なる贈与、出資に

対する配当などがこれに当たります。

No.6157 課税の対象とならないもの(不課税)の具体例

国内において事業者が事業として対価を得て行う資産の譲渡や貸付け、

役務の提供(以下「資産の譲渡等」といいます。)は、消費税の課税の

対象となります。

したがって、国外で行われる取引や、次の「具体例」のような取引は課税の

対象となりません。

具体例

(1)給与・賃金:

雇用契約に基づく労働の対価であり、「事業」として行う資産の譲渡等の

対価に当たらないからです。

(2)寄附金、祝金、見舞金、国または地方公共団体からの補助金や助成金等:

一般的に対価として支払われるものではないからです。

(3)無償による試供品や見本品の提供:

対価の支払いがないからです。

(4)保険金や共済金:

資産の譲渡等の対価といえないからです。

(5)株式の配当金やその他の出資分配金:

株主や出資者の地位に基づいて支払われるものであるからです。

(6)資産について廃棄をしたり、盗難や滅失があった場合:

資産の譲渡等に当たらないからです。

(7)心身または資産について加えられた損害の発生に伴い受ける損害賠償金:

対価として支払われるものではないからです。

しかし、損害賠償金でも、例えば次のような場合は対価性がありますので、

課税の対象となります。

イ損害を受けた製品などの棚卸資産が加害者に引き渡される場合で、

その資産がそのままで使用できる場合や、軽微な修理をすれば使用できる場合

ロ無体財産権の侵害を受けたために受け取る損害賠償金が権利の使用料に

相当する場合

ハ事務所の明渡しが期限より遅れたために受け取る損害賠償金が賃貸料に

相当する場合

根拠法令等

消法2、4、消基通1-1-1、5-1-1・2、5-2-4・5・8、5-2-13〜15、11-1-2

非課税取引

国内において事業者が事業として対価を得て行う資産の譲渡等であっても、課税対象に

なじまないものや社会政策的配慮から消費税を課税しない取引があります。

これを非課税取引といいます。

例えば、土地や有価証券、商品券などの譲渡、預貯金や貸付金の利子、社会保険医療などの

取引がこれに当たります。

No.6201 非課税となる取引

消費税は、国内において事業者が事業として対価を得て行う取引を課税の対象としています。

しかし、これらの取引であっても消費に負担を求める税としての性格から課税の対象として

なじまないものや社会政策的配慮から、課税しない非課税取引が定められています。

主な非課税取引

(1)土地の譲渡および貸付け

土地には、借地権などの土地の上に存する権利を含みます。

ただし、1か月未満の土地の貸付けおよび駐車場などの施設の利用に伴って土地が

使用される場合は、非課税取引には当たりません。

(2)有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、

金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には

当たりません。

(3)支払手段(注)の譲渡

銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡

ただし、これらを収集品として譲渡する場合は非課税取引には当たりません。

(注)支払手段に類するものとして、資金決済に関する法律第2条第5項に規定する

暗号資産(令和2年4月までは「仮想通貨」という名称が用いられていました。)の譲渡も

非課税となります。

(4)預貯金の利子および保険料を対価とする役務の提供等

預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、

保険料、保険料に類する共済掛金など

(5)日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡

および地方公共団体などが行う証紙の譲渡

(6)商品券、プリペイドカードなどの物品切手等の譲渡

(7)国等が行う一定の事務に係る役務の提供

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る

役務の提供で、法令に基づいて徴収される手数料

なお、この一定の事務とは、例えば、登記、登録、特許、免許、許可、検査、検定、試験、

証明、公文書の交付などです。

(8)外国為替業務に係る役務の提供

(9)社会保険医療の給付等

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など

ただし、美容整形や差額ベッドの料金および市販されている医薬品を購入した場合は

非課税取引に当たりません。

(10)介護保険サービスの提供等

介護保険法に基づく保険給付の対象となる居宅サービス、施設サービスなど

ただし、サービス利用者の選択による特別な居室の提供や送迎などの対価は

非課税取引には当たりません。

(11)社会福祉事業等によるサービスの提供等

社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に

規定する更生保護事業などの社会福祉事業等によるサービスの提供など

(12)助産

医師、助産師などによる助産に関するサービスの提供等

(13)火葬料や埋葬料を対価とする役務の提供

(14)一定の身体障害者用物品の譲渡や貸付け等

義肢、視覚障害者安全つえ、義眼、点字器、人工喉頭、車椅子、身体障害者の使用に

供するための特殊な性状、構造または機能を有する自動車などの身体障害者用物品の譲渡、

貸付け、製作の請負およびこれら身体障害者用物品の修理のうち一定のもの

(15)学校教育

学校教育法に規定する学校、専修学校、修業年限が1年以上などの一定の要件を満たす

各種学校等の授業料、入学検定料、入学金、施設設備費、在学証明手数料など

(16)教科用図書の譲渡

(17)住宅の貸付け

契約において人の居住の用に供することが明らかにされているもの(契約において

貸付けの用途が明らかにされていない場合にその貸付け等の状況からみて人の居住の用に

供されていることが明らかなものを含みます。)に限られます。

ただし、1か月未満の貸付けなどは非課税取引には当たりません。

根拠法令等

消法4、6、消法別表第一、消令8〜16の2、消基通6-1-1〜6-13-11

|

|