第2091回から第2100回

|

|

第2100回

|

|

|

第2099回

|

|

|

第2098回

|

データサイエンス・オンライン無料講座 |

|

第2097回

|

2025年の企業倒産は1万件超え |

|

第2096回

|

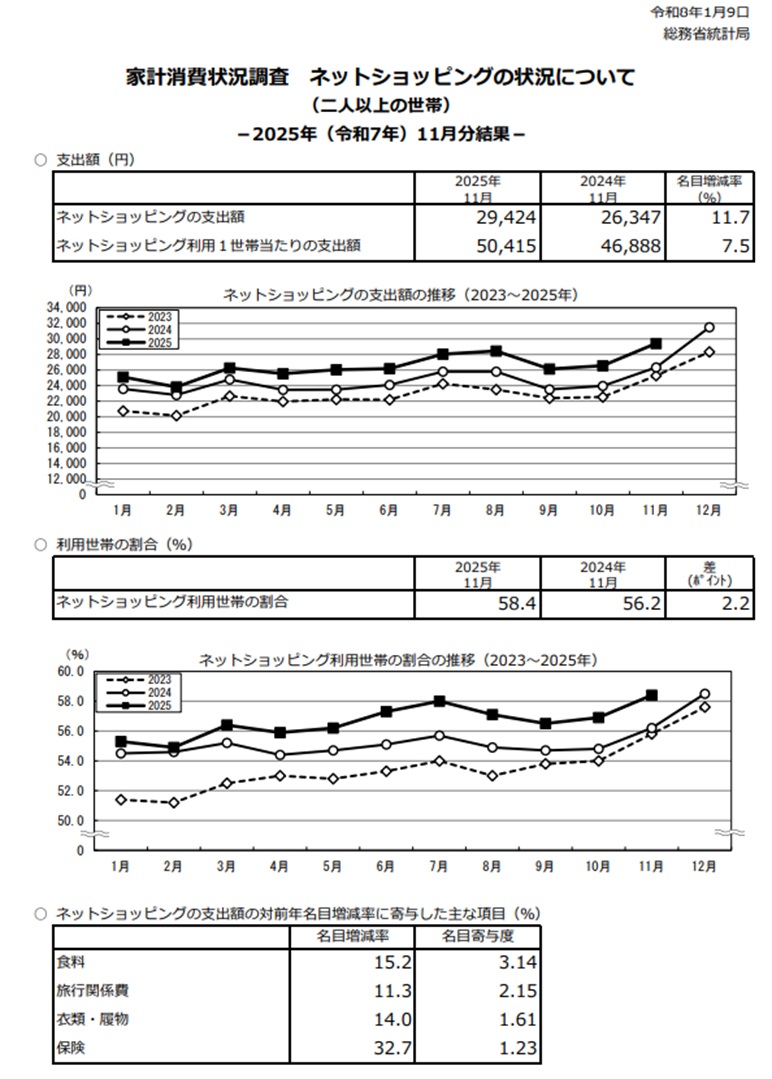

ネットショッピングの状況について (二人以上の世帯)2025年11月分 |

|

第2095回

|

毎月勤労統計調査 2025(令和7)年11月分結果速報 |

|

第2094回

|

家計調査(二人以上の世帯)2025年11月分家計収入と消費支出 |

| 第2093回 |

女性の職業生活における活躍の推進に関する基本方針 |

| 第2092回 |

2026年の値上げ、累計1044品目 今年の8割減ペース |

| 第2091回 |

2025年12月末の家庭決算書と2026年1月1日のはじめの財産対照表の作成 |

| 第2097回 2025年の全国企業倒産は1万件超え |

配信 東京商工リサーチ

2025年の企業倒産 2年連続で1万件超え「人手不足」倒産が最多に

2025年の全国の企業倒産(負債総額1,000万円以上)は、件数が1万300件(前年比2.9%増)、負債総額は1兆5,921億9,000万円(同32.0%減)だった。 件数は、2013年(1万855件)以来の水準で、2022年から4年連続で前年を上回り、2024年に続いて1万件を超えた。増加率は2023年の35.1%増、2024年の15.1%増に比べ、2.9%増とペースは鈍化している。 負債総額は、2年連続で前年を下回り、4年ぶりに1兆円台に戻した。最大の倒産は(株)ドローンネット(東京、破産)の1,445億円で、負債100億円以上は8件(前年12件)にとどまった。一方、負債1億円未満は7,892件(前年比5.5%増)で、構成比76.6%は30年間で最高となり小・零細規模を主体にした倒産が特徴となった。

今後の見通し

コロナ禍の支援終了とともに、ゼロゼロ融資などの副作用で過剰債務から抜け出せない企業は依然として多い。

円安で物価高が続くなか、過剰債務の解消が遅れた企業には、さらに金利上昇やトランプ関税、中国との関係悪化なども新たな経営リスクとして考慮することが必要だ。

政府の総合経済対策の浸透には時間を要するため、これから年度末に向け、業績回復が遅れた企業の息切れに経営再建を諦めた企業も加わり、倒産は緩やかな増勢をたどるとみられる。

|

2026/01/13 帝国データバンク

今後の見通し

12年ぶり1万件超え、進む負債の小規模化

2025年の全国企業倒産は1万261件(上半期5003件、下半期5258件)発生し、前年(9901件)を360件(3.6%増)上回った。1万件を超えたのは2013年(1万332件)以来、12年ぶり。負債総額は1兆5668億8800万円で、前年(2兆2197億8000万円)を6528億9200万円(29.4%減)下回った。

負債額最大はドローン、マイニング装置の開発販売を手がけていた㈱ドローンネット(東京、12月破産、負債1444億9400万円)で、上場企業の倒産は粉飾決算が発覚した東証グロース上場(当時)の㈱オルツ(東京、7月民事再生法)の1件となった。

2025年は、2024年と同様に好調な業績を維持する上場・大手企業が目立ったほか、100億円を超える大型倒産は9件と低調に推移した。一方、中小企業に目を向けると、物価高や賃上げ、人手不足などの経営課題に打つ手がなく、事業継続を断念する小規模事業者が発生し続けた。負債額規模別では「5000万円未満」のみが前年から増加(7.8%増)し、負債の小規模化が一段と進んだ。

資金繰り、資金調達、再生などが大きく変化していく起点の年に

2026年はすでに1月1日に施行された「中小受託取引適正化法(取適法)」のほか、会社の有形・無形資産や将来性など総財産を担保にして資金調達する「企業価値担保権」の運用開始、多数決によるスピーディーな私的整理が可能となる「早期事業再生法」の施行などが予定されている。将来的な企業の資金繰り、資金調達、再生などの在り方が大きく変化していく起点の年になると言える。

なかでも取適法の施行は、売掛金などの回収サイトが短期化されて資金繰りが改善する中小受託事業者が増えていく効果が期待され、現在増え続けている小規模倒産を抑制していく可能性もある。一方で、委託事業者にとっては支払いサイトが短くなることで資金繰りが悪化するケースが出てくる可能性もあり注意が必要だ。

2026年は人的要因で企業間格差が広がる年に

2026年も物価高や人手不足を要因とする小規模事業者を中心とした倒産が発生し続けることが予想されるが、「物価高倒産」が頭打ちとなっている現状や少子高齢化を踏まえると、倒産トレンドは「物価高」から「人手不足」「経営者の病気、死亡」など人的要因に移り変わっていくとみられる。アフターコロナで人手不足が深刻化する一方、最低賃金(全国加重平均)は2020年から2025年の5年間で902円から1121円と24.3%も上昇した。今後も続くとみられる上昇に小規模事業者がどこまで対応して人材を確保していけるかが大きなポイントとなる。

また、自動車・半導体などの輸出関連業界を中心とした対米関税の影響、日中関係の動向や為替動向が経済活動にどのような影響を及ぼすのか注意深く見守っていく必要がある。国内においては、大企業の業績拡大、積極的な設備投資が期待される一方で、中小企業においては、売り上げ減少や価格転嫁の遅れ、借入金の金利上昇は、利益減少に直結し、企業倒産や「ゾンビ企業」の増加を招く恐れがある。

2022年以降、倒産件数は4年連続で前年を上回ってきたが、2026年は大幅に増減する要因が見当たらず、2025年比で横ばいの推移をたどる可能性が高い。

|

|

| 第2096回 ネットショッピングの状況について (二人以上の世帯)2025年11月分 |

令和8年1月9日 総務省統計局

| 項 目 |

全国 |

地方

北海道 |

東北 |

関東 |

北陸 |

東海 |

近畿 |

中国 |

四国 |

九州・沖縄 |

| 世帯数分布(抽出率調整) |

10,000 |

402 |

642 |

3,759 |

392 |

1,185 |

1,653 |

566 |

289 |

1,113 |

| 集計世帯数 |

19,512 |

919 |

1,553 |

6,747 |

885 |

2,251 |

3,112 |

1,213 |

619 |

2,213 |

| 世帯人員(人) |

2.87 |

2.68 |

2.96 |

2.86 |

3.02 |

2.93 |

2.85 |

2.88 |

2.79 |

2.89 |

| 有業人員(人) |

1.51 |

1.38 |

1.55 |

1.51 |

1.63 |

1.55 |

1.47 |

1.55 |

1.44 |

1.55 |

| 世帯主の年齢(歳) |

61.9 |

61.4 |

61.1 |

62.0 |

60.6 |

61.9 |

62.0 |

62.2 |

63.0 |

61.9 |

| インターネットを利用した支出総額(22品目計) |

29,424 |

22,405 |

20,427 |

37,144 |

21,120 |

26,340 |

30,415 |

20,957 |

21,087 |

22,278 |

| 贈答用 |

|

|

|

|

|

|

|

|

|

| 51 贈答品 |

1,214 |

1,003 |

1,115 |

1,535 |

630 |

973 |

1,286 |

804 |

1,110 |

855 |

| 自宅用 |

|

|

|

|

|

|

|

|

|

| 自宅用計 |

28,210 |

21,401 |

19,312 |

35,609 |

20,490 |

25,367 |

29,129 |

20,153 |

19,977 |

21,423 |

| 52~54計(食料) |

6,270 |

5,045 |

3,653 |

8,181 |

3,879 |

5,206 |

6,765 |

3,902 |

5,041 |

4,532 |

| 52 食料品 |

4,431 |

3,425 |

2,773 |

5,706 |

2,799 |

3,748 |

4,896 |

2,730 |

3,832 |

3,074 |

| 53 飲料 |

1,075 |

1,012 |

538 |

1,434 |

610 |

817 |

1,071 |

753 |

718 |

892 |

| 54 出前 |

765 |

609 |

342 |

1,041 |

471 |

640 |

798 |

419 |

491 |

567 |

| 55 家電 |

1,739 |

1,075 |

1,109 |

2,238 |

1,403 |

1,658 |

1,695 |

1,337 |

900 |

1,346 |

| 56 家具 |

544 |

763 |

448 |

581 |

589 |

609 |

594 |

358 |

308 |

393 |

| 57~59計(衣類・履物) |

3,443 |

2,850 |

2,758 |

4,179 |

3,209 |

3,135 |

3,309 |

2,795 |

2,499 |

2,747 |

| 57 紳士用衣類 |

1,018 |

686 |

811 |

1,239 |

1,125 |

940 |

975 |

947 |

569 |

770 |

| 58 婦人用衣類 |

1,697 |

1,379 |

1,415 |

2,071 |

1,455 |

1,550 |

1,648 |

1,304 |

1,352 |

1,316 |

| 59 履物・その他の衣類 |

728 |

785 |

532 |

869 |

630 |

646 |

686 |

545 |

578 |

661 |

| 60~61計(保健・医療) |

1,200 |

1,129 |

775 |

1,529 |

975 |

969 |

1,157 |

973 |

895 |

940 |

| 60 医薬品 |

325 |

267 |

254 |

421 |

223 |

297 |

315 |

230 |

200 |

220 |

| 61 健康食品 |

875 |

862 |

521 |

1,107 |

752 |

672 |

842 |

743 |

695 |

720 |

| 62 化粧品 |

1,072 |

596 |

934 |

1,206 |

761 |

1,075 |

1,160 |

892 |

1,207 |

909 |

| 63 自動車等関係用品 |

645 |

257 |

686 |

788 |

552 |

876 |

545 |

580 |

586 |

259 |

| 64 書籍 |

411 |

326 |

314 |

569 |

320 |

364 |

383 |

190 |

325 |

219 |

| 65 音楽・映像ソフト、パソコン用ソフト、ゲームソフト |

457 |

470 |

252 |

558 |

333 |

513 |

440 |

243 |

216 |

412 |

| 66~67計(デジタルコンテンツ) |

558 |

387 |

332 |

673 |

498 |

521 |

552 |

498 |

287 |

533 |

| 66 電子書籍 |

238 |

145 |

151 |

292 |

238 |

218 |

240 |

144 |

79 |

247 |

| 67 ダウンロード版の音楽・映像、アプリなど |

320 |

242 |

180 |

381 |

260 |

304 |

312 |

354 |

208 |

286 |

| 68 保険 |

1,316 |

1,210 |

912 |

1,619 |

701 |

1,186 |

1,332 |

955 |

731 |

1,225 |

| 69~70計(旅行関係費) |

5,569 |

3,450 |

3,659 |

7,379 |

3,109 |

4,876 |

5,825 |

3,495 |

2,973 |

4,276 |

| 69 宿泊料、運賃、パック旅行費(インターネット上での決済) |

4,251 |

2,953 |

2,789 |

5,491 |

2,588 |

3,693 |

4,582 |

2,470 |

2,604 |

3,399 |

| 70 宿泊料、運賃、パック旅行費(上記以外の決済) |

1,318 |

497 |

870 |

1,888 |

520 |

1,183 |

1,244 |

1,025 |

369 |

877 |

| 71 チケット |

1,169 |

733 |

744 |

1,562 |

655 |

1,049 |

1,215 |

755 |

912 |

761 |

| 72 上記に当てはまらない商品・サービス |

3,818 |

3,109 |

2,736 |

4,547 |

3,507 |

3,330 |

4,156 |

3,179 |

3,096 |

2,871 |

| (参考) |

|

|

|

|

|

|

|

|

|

| インターネットを通じて注文をした世帯数 |

11,016 |

483 |

750 |

4,253 |

487 |

1,224 |

1,813 |

616 |

322 |

1,068 |

| インターネットを通じて注文をした世帯(1万分比) |

5,836 |

215 |

320 |

2,433 |

219 |

662 |

989 |

291 |

154 |

554 |

| インターネットを通じて注文をした世帯当たりの支出総額 |

50,415 |

41,988 |

41,006 |

57,380 |

37,861 |

47,170 |

50,847 |

40,676 |

39,486 |

44,745 |

|

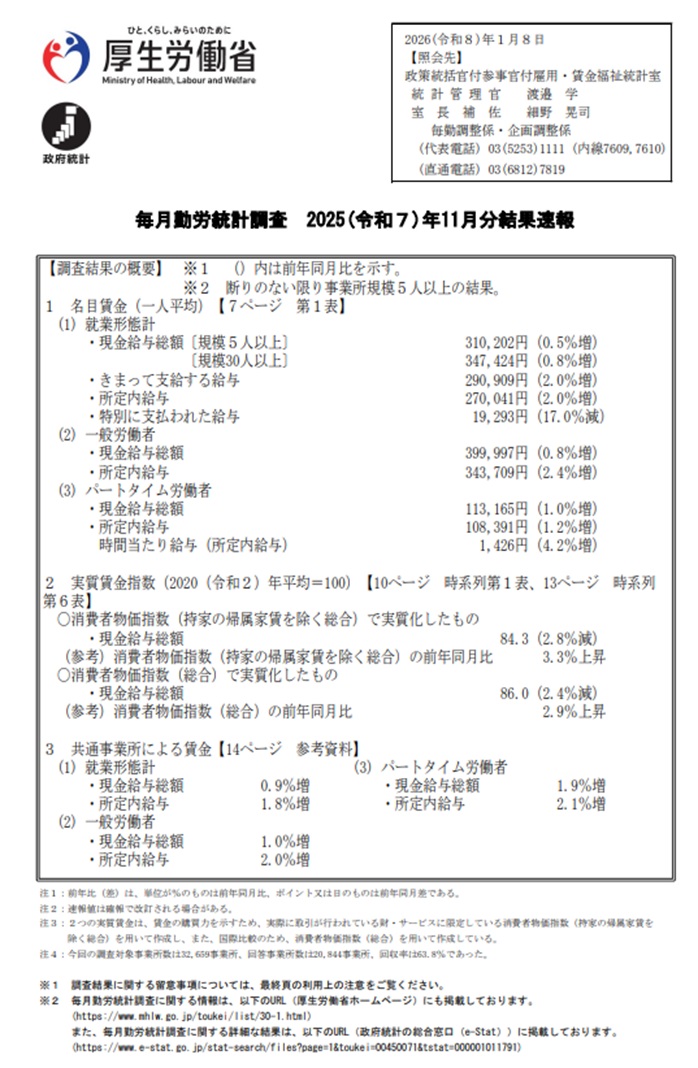

| 第2095回毎月勤労統計調査 2025(令和7)年11月分結果速報 |

2026年1月8日厚生労働省

毎月勤労統計調査 2025(令和7)年11月分結果速報

各国公表による主要国の実質賃金

(前年比)

| 年 月 |

|

日本 |

アメリカ |

|

イギリス |

ドイツ |

|

|

|

時給 |

週給 |

|

|

|

% |

% |

% |

% |

% |

| 2021年 |

|

0.5 |

-0.4 |

0.1 |

3.4 |

0.0 |

| 2022年 |

|

-0.5 |

-2.4 |

-2.9 |

-1.6 |

-4.0 |

| 2023年 |

|

-2.0 |

0.5 |

0.0 |

0.2 |

0.1 |

| 2024年 |

|

0.0 |

1.0 |

0.5 |

2.0 |

3.1 |

| 2024年10月 |

|

0.0 |

1.5 |

1.5 |

2.8 |

3.0 |

| 11月 |

|

0.9 |

1.4 |

1.1 |

1.7 |

3.1 |

| 12月 |

|

0.7 |

1.1 |

0.5 |

2.7 |

1.8 |

| 2025年1月 |

|

-2.2 |

0.9 |

0.6 |

1.3 |

1.1 |

| 2月 |

|

-0.8 |

1.1 |

0.8 |

2.0 |

1.4 |

| 3月 |

|

-1.2 |

1.4 |

1.2 |

2.3 |

1.0 |

| 4月 |

|

-1.5 |

1.4 |

1.8 |

0.3 |

1.5 |

| 5月 |

|

-2.0 |

1.4 |

1.4 |

0.4 |

1.7 |

| 6月 |

|

-0.1 |

1.0 |

0.7 |

0.7 |

3.0 |

| 7月 |

|

0.3 |

1.2 |

1.4 |

0.8 |

2.3 |

| 8月 |

|

-1.4 |

0.8 |

0.6 |

1.2 |

0.0 |

| 9月 |

|

-0.7 |

0.7 |

0.7 |

0.3 |

2.9 |

| 10月 |

|

-0.5 |

- |

- |

0.5 |

2.3 |

| 11月 |

|

-2.4 |

0.8 |

0.8 |

- |

- |

厚生労働省調べ(2025年12月24日15:00(JST)時点)

各国の値はすべて前年比、または前年同月比であり、適宜遡及改訂されることがある。

日本は、名目賃金指数(現金給与総額)を消費者物価指数(総合)で除して算出しており、最新月

の値は速報値である。

アメリカ、イギリス、ドイツについては各国のプレス等におけるヘッドラインを引用している。

なお、実質化に用いた日本を含む各国の消費者物価指数は帰属家賃を含んでいる。

|

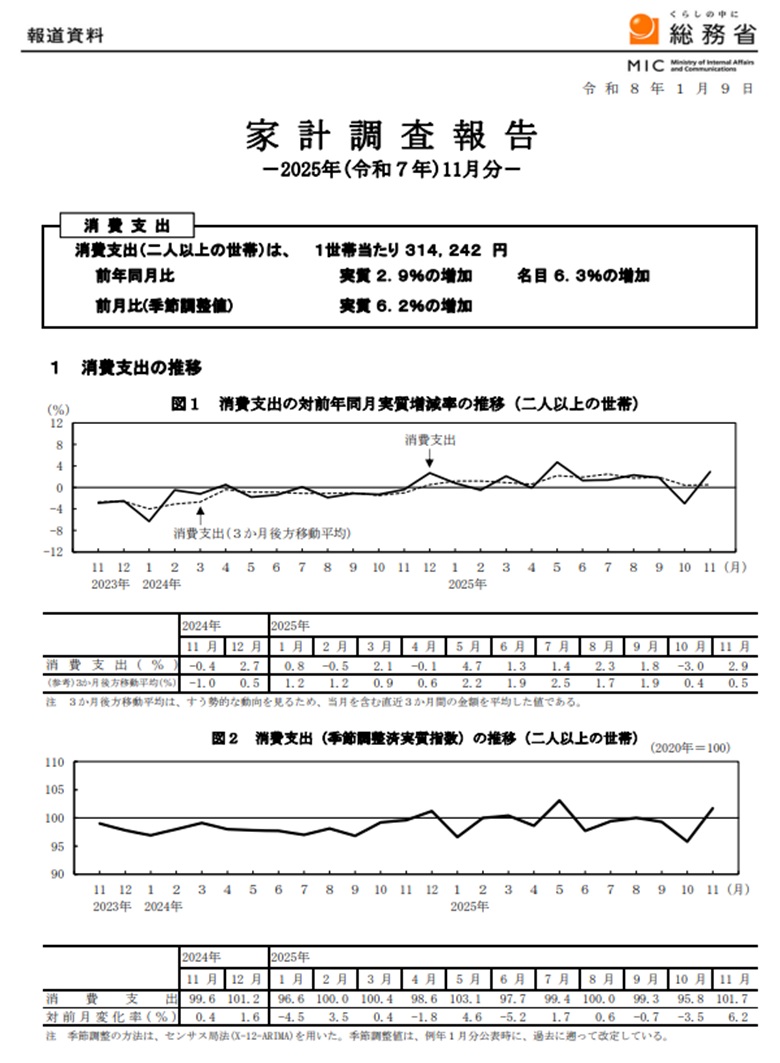

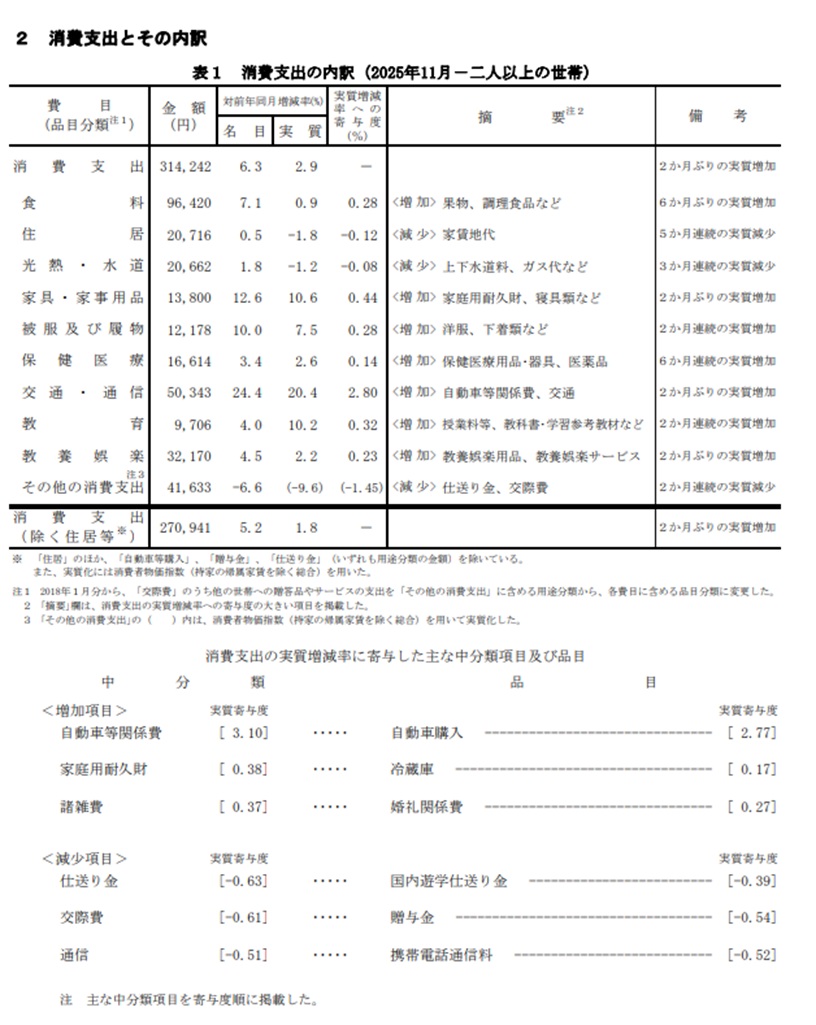

| 第2094回家計調査(二人以上の世帯)2025年11月分家計収入と消費支出 |

2026年1月6日公表総務省

家計調査(二人以上の世帯)2025年11月分家計収入と消費支出

| |

年平均(前年比 %) |

月次(前年同月比、【 】内は前月比(季節調整値) %) |

| 2022年 |

2023年 |

2024年 |

2025年8月 |

9月 |

10月 |

11月 |

【二人以上の世帯】

消費支出(実質) |

1.2 |

▲2.6 |

▲1.1 |

2.3

【0.6】 |

1.8

【▲0.7】 |

▲3.0

【▲3.5】 |

2.9

【6.2】 |

≪ポイント≫

消費支出

消費支出(二人以上の世帯)は、 1世帯当たり 314,242円

前年同月比 実質

2.9%の増加 名目 6.3%の増加

前月比(季節調整値) 実質 6.2%の増加

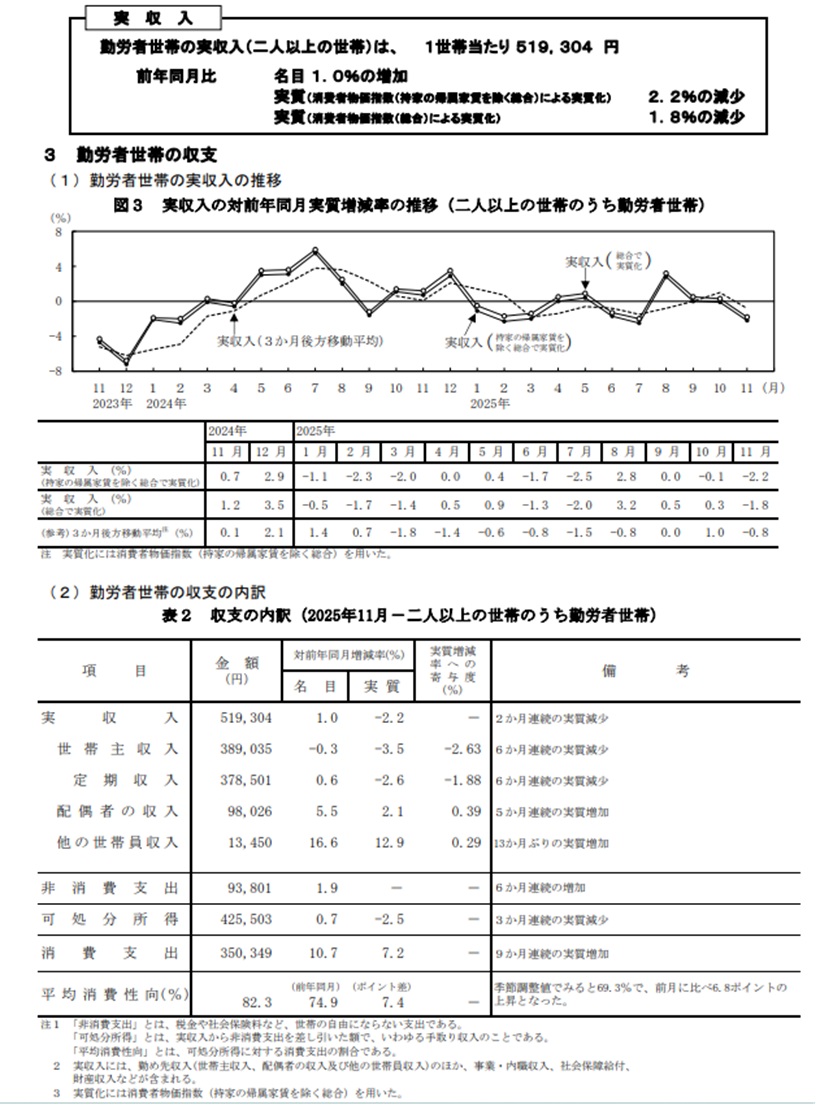

実収入

勤労者世帯の実収入(二人以上の世帯)は、1世帯当たり 519,304 円

前年同月比 名目

1.0%の増加

実質(消費者物価指数(持家の帰属家賃を除く総合)による実質化) 2.2%の減少

実質(消費者物価指数(総合)による実質化)

1.8%の減少

2025年(令和7年)度収支月次推移表

単位:円

|

2025年(令和7年)度 |

2024年(令和6年)度 |

|

実収入 |

消費支出 |

収支差額 |

実収入 |

消費支出 |

収支差額 |

| 1月 |

514,877 |

305,521 |

209,356 |

497,383 |

289,467 |

207,916 |

| 2月 |

571,993 |

290,511 |

281,482 |

561,495 |

279,868 |

281,627 |

| 3月 |

524,343 |

339,232 |

185,111 |

513,734 |

318,713 |

195,021 |

| 4月 |

589,528 |

325,717 |

263,811 |

566,457 |

313,300 |

253,157 |

| 5月 |

522,318 |

316,085 |

206,233 |

500,231 |

290,328 |

209,903 |

| 6月 |

976,268 |

295,419 |

680,849 |

957,457 |

280,888 |

676,569 |

| 7月 |

701,283 |

305,694 |

395,589 |

694,483 |

290,931 |

403,552 |

| 8月 |

608,578 |

313,977 |

294,589 |

574,334 |

297,487 |

276,847 |

| 9月 |

510,935 |

303,214 |

207,721 |

493,942 |

287,963 |

205,979 |

| 10月 |

599,845 |

306,872 |

292,973 |

580,675 |

305,819 |

274,856 |

| 11月 |

519,304 |

314,242 |

205,062 |

514,409 |

295,518 |

218,891 |

| 12月 |

|

|

|

1,179,295 |

352,633 |

826,662 |

| 合計 |

|

|

|

7,633,895 |

3,602,915 |

4,030,980 |

| 平均 |

|

|

|

636,157 |

300,242 |

335,915 |

|

| 第2093回女性の職業生活における活躍の推進に関する基本方針 |

女性の職業生活における活躍の推進に関する基本方針の変更について

令和7年11月25日 閣議決定

女性の職業生活における活躍の推進に関する法律(平成27年法律 第64号)第5条第5項において準用する同条第3項の規定に基づき、 女性の職業生活における活躍の推進に関する基本方針(令和元年12 月20日閣議決定)を別紙のとおり変更する。

女性の職業生活における活躍の推進に関する基本方針

政府は、女性の職業生活における活躍の推進に関する法律(平成27年法律第64号。 以下「法」という。)第5条の規定に基づき、女性の職業生活における活躍の推進に 関する基本方針(以下「基本方針」という。)を策定する。基本方針は、女性の職業 生活における活躍の推進に向けた政府の施策の総合的かつ一体的な実施に関する基本 的な考え方を示すものである。 基本方針においては、第1部において、女性の職業生活における活躍の推進に関す る基本的な方向、第2部において、一般事業主 1 及び特定事業主 2 (以下「事業主」と いう。)が実施すべき女性の職業生活における活躍の推進に関する取組に関する基本 的な事項、第3部において、女性の職業生活における活躍の推進に関する施策に関す る事項、第4部において、基本方針の見直しに関する事項を定める。

第1部 女性の職業生活における活躍の推進に関する基本的な方向

1 女性の職業生活における活躍の必要性

女性の就業率を見ると、15 歳から 64 歳までの女性は 74.1%(令和6年)となっ ており 3 、着実に上昇している。女性の第一子出産前後の継続就業率も直近で約7割

と上昇傾向にある 4 。 一方、雇用形態を見ると、女性の年齢階級別正規雇用比率は 25~29 歳のピーク後 に低下する「L字カーブ」を描いている

5 。また、賃金水準を見ると、男性一般労働 者の給与水準を 100 としたときの女性一般労働者の給与水準は 75.8(令和6年)と なっており

6 、男女の賃金の額の差異は大きい。男女の賃金又は給与の額の差異(以 下「男女間賃金差異」という。)7 の大きな要因の一つとされる、管理的地位にある

労働者又は職員に占める女性労働者又は女性職員の割合(以下「女性管理職比率」 という。)8 を見ると、管理的職業従事者(就業者のうち、会社役員、企業の課長相

当職以上、管理的公務員等)に占める女性の割合は 16.3%(令和6年)と低い水準 になっている 9 。 こうした状況に鑑み、また、女性が自らの個性と能力を十分に発揮し、生きがい

を感じられる社会を実現するとともに、我が国の経済社会にイノベーションをもた らし持続的な発展を確保するため、女性の職業生活における更なる活躍が必要であ

る。

2 法と男女共同参画社会の形成との関係

我が国における男女平等の実現に向けた取組は、日本国憲法にその理念が明記さ れたことが大きな契機となり、戦後の国際社会における取組とも連動しながら、着

実に進められてきた。 昭和 60 年には、雇用の分野における男女の均等な機会及び待遇の確保を促進する ための労働省関係法律の整備等に関する法律(昭和

60 年法律第 45 号)により、勤 労婦人福祉法(昭和 47 年法律第 113 号)が改正され、企業の募集、採用から定年、 退職、解雇にいたる雇用管理における男女の均等な機会及び待遇の確保等が規定さ

れた。 また、平成 11 年には、男女共同参画社会の形成を総合的かつ計画的に推進するこ とを目的として、男女共同参画社会基本法(平成11年法律第78号。以下「基本法」

という。)が制定され、以降、基本法に基づき、男女共同参画基本計画の策定及び 推進を通じて各種取組を推進してきた。 平成 27 年には、女性の職業生活における活躍を迅速かつ重点的に推進するため、

基本法の基本理念にのっとるとともに、事業主に対し、女性の職業生活における活 躍に関する状況の把握・課題分析・行動計画策定・情報公表を義務付けることなどを内

容とする法が制定された。法は、基本法や雇用の分野における男女の均等な機会及び待遇の確保等に関する法律(昭和 47 年法律第 113 号)に基づくポジティブ・アク

ションの実効性を高め、これによって男女の実質的な機会の均等を目指すものであ る。 以後、法に基づく取組が進められてきたが、施行状況を踏まえ、令和7年6月に、

法の有効期限を令和 18 年3月 31 日まで 10 年間延長し、男女間賃金差異及び女性管 理職比率の情報公表を常時雇用する労働者の数が 101

人以上の一般事業主及び特定 事業主に義務付けることなどを盛り込む改正が行われた(労働施策の総合的な推進 並びに労働者の雇用の安定及び職業生活の充実等に関する法律等の一部を改正する

3 女性の職業生活における活躍の推進の基本的な考え方

(1)法の対象

法第1条において「自らの意思によって職業生活を営み、又は営もうとする女 性がその個性と能力を十分に発揮して職業生活において活躍すること」を「女性

の職業生活における活躍」と定義しているとおり、法は、正規雇用、非正規雇用 といった雇用形態及び自営業等の就業形態にかかわらず、既に働いている女性は

当然のこと、これから働こうとしている女性も含め、自らの希望により、働き又 は働こうとする全ての女性を対象とするものである。

(2)法の基本原則

基本方針は、基本原則にのっとり定めなければならないとされているところ、 法第2条に定める基本原則の内容は以下のとおりである。

① 女性の職業生活における活躍の推進は、職業生活における活躍に係る男女間 の格差の実情を踏まえ、採用、教育訓練、昇進、職種及び雇用形態の変更その

他の職業生活に関する機会の積極的な提供及びその活用を通じ、かつ、性別に よる固定的な役割分担等を反映した職場における慣行が女性の職業生活におけ

る活躍に対して及ぼす影響に配慮し、併せて、女性の健康上の特性に留意して、 自らの意思によって職業生活を営み、又は営もうとする女性の個性と能力が十

分に発揮できるようにすることを旨として行うこと。

② 女性の職業生活における活躍の推進は、家族を構成する男女が、男女の別を 問わず、相互の協力と社会の支援の下に、家庭生活における活動についてその

役割を果たしつつ職業生活における活動を行うために必要な環境の整備等によ り、男女の職業生活と家庭生活との円滑かつ継続的な両立が可能となることを

旨として行うこと。

③ 女性の職業生活における活躍の推進に当たっては、女性の職業生活と家庭生 活との両立に関し、本人の意思が尊重されるべきこと。 我が国においては、固定的な性別役割分担意識を背景に、家事や育児、家族の 介護等の家庭責任の多くを女性が担っていたり、男性を中心とした雇用慣行が維 持されていたりすることなどにより、男女の間で法律上差別はなくとも、実質的 には機会の不平等が生じていることが考えられる。こうした不平等が解消される までの間、ポジティブ・アクションを推進することが望ましいとの認識から、① の基本原則を設けたものである。また、女性の職業生活における活躍の推進は、女性の健康上の特性に留意して行われるべき旨が改正法により明確化された。 なお、基本法第2条第1号において、男女共同参画社会は「男女が、社会の対 等な構成員として、自らの意思によって社会のあらゆる分野における活動に参画 する機会が確保され、もって男女が均等に政治的、経済的、社会的及び文化的利 益を享受することができ、かつ、共に責任を担うべき社会」とされていることを 踏まえ、①のとおり、女性の職業生活における活躍の推進に当たっても、職業生 活を営むか、営まないかの選択は、自らの意思に基づく主体的な選択によるべき ものであって、強要・強制されるものであってはならないことと規定している。 また、②については、家庭責任の多くを女性が担っている現状を踏まえ、女性 が職業生活と家庭生活との円滑かつ継続的な両立を図りながら、職業生活におい て活躍するためには、男性が家族の一員としての役割を一層果たすことが求めら れ、男性を含めた働き方の見直しや、企業トップや管理職を含め、社会全体の意 識の改革が必要であるとの認識から規定したものである。あわせて、例えば、保 育施設の整備や両立支援制度を利用しやすい職場環境の整備等、職業生活と家庭 生活の両立を図るための環境の整備が不可欠である。また、幼少期から、家庭や 学校、地域等において、固定的な性別役割にとらわれず、多様な経験を積むこと も、社会全体の意識変革に寄与するものと考えられる。 なお、女性の職業生活における活躍の推進は、当然、家族形態によって対象が 限定されるものではない。 さらに、職業生活と家庭生活との両立に関しても、当然に本人の意思が尊重さ れるべきであり、専業主婦等、家庭生活に専念するという選択も尊重されなけれ ばならず、③のとおり、その趣旨を確認的に規定している。

(3)女性の職業生活における活躍の推進によって目指すべき社会

働き方改革の更なる推進と多様で柔軟な働き方の実現、仕事と育児・介護等が 両立できる雇用環境の整備、男女双方の意識改革・理解促進等により、ライフス テージに応じて全ての人が希望する働き方を選択できる社会を目指す。また、こ うした社会基盤の整備の上で、企業、国・地方公共団体等における女性の登用が 更に進むことによって、多様性が尊重されるとともに、我が国経済社会にイノベ ーションがもたらされ、持続的な発展が確保されることを目指す。さらに、これ らと併せ、女性の所得向上の実現と経済的自立に向けた環境整備、健康の維持・ 増進等により、多様な幸せ(well-being)が実現した社会を目指す。

(4)事業主の取組に必要な視点と行政の役割

事業主が、女性の職業生活における活躍を推進するに当たっては、(2)の基 本原則を踏まえつつ、①から⑥までの視点を持って、自ら実施すべき取組を検討

し、実施していくことが求められる。 一方、行政は、事業主が取組を円滑かつ効果的に実施できるよう法に基づく必要な支援を行うとともに、公的サービスの提供主体として、女性に対する支援措

置や、育児・介護等に係るサービスの充実を始めとする職業生活と家庭生活との 両立を図るために必要な環境整備を図ることとする。

① トップが先頭に立って意識改革・働き方改革を行う。

経営者・管理職は、長時間労働の是正や生産性の向上を推進し、多様で柔軟 な働き方の実現を図ることなどを通じて、労働者又は職員(以下「労働者等」

という。)一人一人の個性と能力を十分に発揮させることができるよう、先頭 に立って意識を改革し、働き方改革を実践することが重要である。 このため、管理職の意識改革を促すとともに、残業をしない働き方、時間当

たりの生産性の重視、これらの取組の人事評価への反映等、働き方改革に取り 組み、男女ともに働きやすい職場を実現する。

② 女性の活躍の意義を理解し、女性の活躍推進に積極的に取り組む。

女性の職業生活における活躍の推進は、各主体に多様で柔軟な発想・意思決 定を促し、商品・サービス・政策等にイノベーションをもたらすものと考えら れる。 また、女性の出産・育児等による離職を防ぎ、継続就業を促進することは、 人材の確保・定着や労働者等のモチベーションの向上という点においてもメリ ットがある。 このため、女性の活躍の推進が、企業等にとっては、持続的な企業競争力や 企業価値の向上に、国・地方公共団体にとっては、政策の質と行政サービスの 向上に資するものであるとの認識を持ち、主体的かつ積極的に取り組む。

③ 働き方を改革し、男女ともに働きやすい職場を目指す。

近年、長時間働く労働者の割合は低下傾向にあり、また、男性、特に若い世 代の男性は家事・育児に対する意欲が従来に比べて相対的に高い。しかし、恒

常的な残業を前提とした働き方や転勤等の労働慣行、固定的な性別役割分担意 識等を背景に、依然として家事・育児等の多くを女性が担っている実態があり、

その結果、女性が働く場において活躍することが困難となる場合が多くなって いる。 このため、男女ともに自らの希望に応じ職業生活と家庭生活を両立し、その

個性と能力を発揮して活躍できるよう、働き方改革を更に進めつつ、育児休業 等の両立支援制度を利用しやすい職場環境の整備を図るとともに、地域生活へ

の参画や余暇の充実を通じて豊かな生活を過ごすことができるよう、働きやす い職場を実現する。 また、性別にかかわらず、多様な労働者等がその能力を十分に発揮して活躍

できる就業環境を整備することが重要であることから、ハラスメントのない職場づくりを推進する。

④ 男性の家庭生活への参画を促進する。

職業生活と家庭生活の両方を営むに当たって、一方の家庭生活において、男 性の十分な分担が得られなければ、女性の負担は高まらざるを得ず、結果とし

て女性が職場において活躍することが困難になる。男性の家事・育児等の家庭 生活への参画の促進は、女性の職業生活における活躍を推進する上で、解決し

なければならない重要な課題の一つである。 このため、男女ともに家事・育児等の家庭生活における責任を果たしながら、 職場においても貢献していくことができる社会の実現に向けて、固定的な性別

役割分担意識の解消に向けた男女双方の意識改革・理解の促進等に取り組むと ともに、育児休業等、男性による両立支援制度の活用を推進することにより、

男性の家庭生活への参画を促進する。

⑤ 育児・介護等をしながら当たり前にキャリア形成できる仕組みを構築する。

長時間労働等の労働慣行の下、出産・育児等により時間制約を抱える女性が 重要な仕事が経験できずキャリア形成ができないといった状況が見られる。ま

た、育児・介護のみならず、様々な理由から勤務時間や勤務地の配慮が求めら れることがあり、そのような場合でもキャリア形成ができるよう、テレワーク

やフレックスタイム制等を有効に活用することが重要である。 このため、女性も男性も、育児・介護等をしながら当たり前にキャリア形成 を行い、職場において活躍できることが重要との視点に立ち、一人一人の能力

や個性を把握した上で、人材育成や配置等を行うことや、オンライン訓練等、 教育訓練を受講しやすい環境整備に取り組む。

⑥ 女性の働き方に影響を与える健康上の特性に配慮する。

健康上の課題は男女を問わず全ての人が抱える可能性のあるものであるが、 男性に比べて女性の方が性ホルモンの変化による影響が生じやすいなどといっ た性差により、健康上の課題の現れ方には差があり、特に女性については、健 康上の課題による就労への影響が大きく、昇進や管理職になることを断念する などのキャリア形成への妨げにもなっている。 このため、女性が働きやすい職場環境を整備するために、女性の健康上の特 性について職場での理解を深めるなどの取組を推進する。

|

|

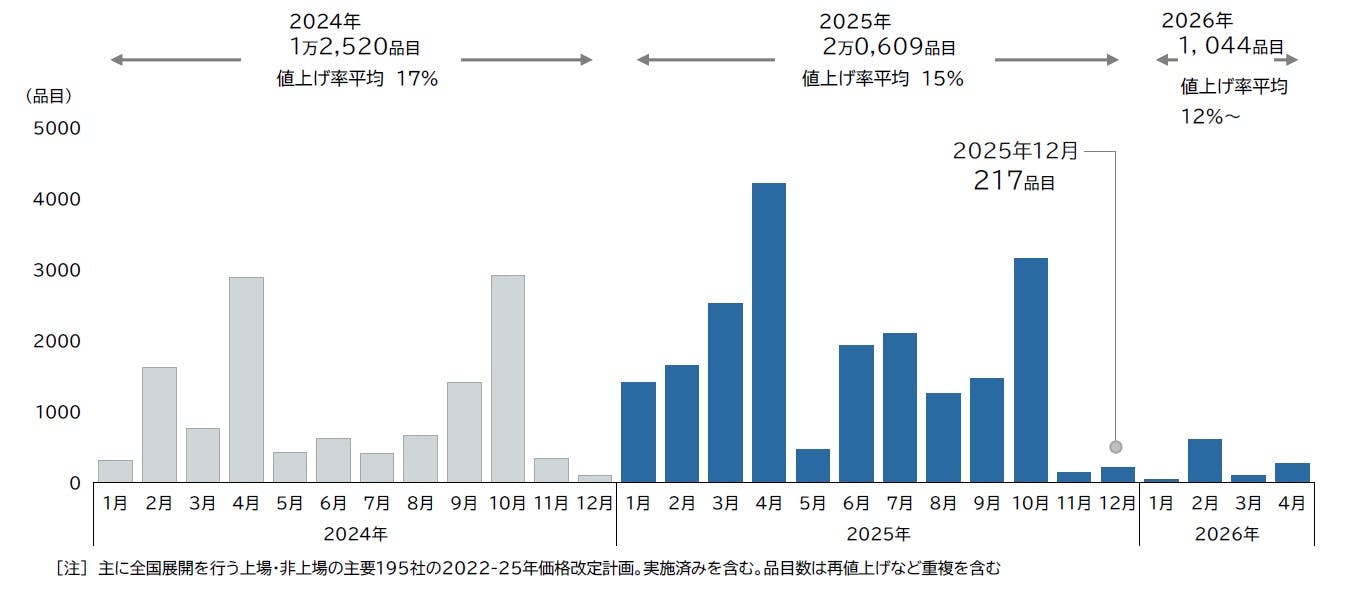

| 第2092回2026年の値上げ、累計1044品目 今年の8割減ペース |

2025/11/28 帝国データバンク

レポート

「食品主要195社」価格改定動向調査 ― 2025年12月/2026年

SUMMARY

2025年の飲食料品値上げは、合計2万609品目となった。前年の実績(1万2520品目)を64.6%上回り、2023年(3万2396品目)以来、2年ぶりに2万品目を超えた。

2026年の値上げ予定品目数は、1044品目を数えた。前年同時期に公表した2025年の値上げ品目見通し(4417品目)を大幅に下回るほか、2022年以降で最も少なかった2024年を下回る水準で推移することが見込まれる。

[注]

品目数および値上げは、各社発表に基づく。また、年内に複数回値上げを行った品目は、それぞれ別品目としてカウントした

値上げ率は発表時点における最大値を採用した。なお、価格据え置き・内容量減による「実質値上げ」も対象に含む

|

2026年の値上げ、1044品目 今年の8割減ペース

主要な食品メーカー195社における、家庭用を中心とした2026年の飲食料品値上げは1044品目を数えた。前年同時期に公表した2025年の値上げ品目見通し(4417品目)を大幅に下回るほか、2022年以降で最も少なかった2024年を下回る水準で推移することが見込まれる。2026年は、11月末時点で単月あたり1千品目を超える値上げはなく、来春にかけて断続的な値上げラッシュは一時的に収束する見通しとなった。

食品分野別では、野菜ジュースや輸入酒類、料理用清酒など「酒類・飲料」が最も多い509品目で、2026年の約半数となった。冷凍食品やパックごはんなど「加工食品」(397品目)と合わせた2分野で、全体の約9割を占めた

2026年の値上げ要因では、2025年に続き「原材料高」(99.7%)などモノ由来の要因が多数を占めた。一方で、「包装・資材」(51.5%)、トラックドライバーの時間外労働規制などが要因となった輸送コストの上昇分を価格へ転嫁する「物流費」(36.1%)、「人件費」(34.4%)など、サービス由来のコスト増による値上げも続いたものの、2024年に比べると低下傾向で推移した。

2025年12月の値上げでは、チョコレート菓子や大豆加工品、みそ調味料など217品目を数え、1回あたりの値上げ率平均は17%となった。前年12月(109品目)から+108品目・+99.1%と2カ月ぶりに前年を上回った。また、単月の値上げ品目数としては2カ月連続で1千品目を下回り、2025年内では11月に次いで2番目に少ない低水準となった。

この結果、2025年1月-12月を通じた年間の値上げ品目数は累計2万609品目となった。前年の実績(1万2520品目)を64.6%上回り、2023年(3万2396品目)以来、2年ぶりに2万品目を超えた。1回当たり値上げ率平均は15%と、前年(17%)をやや下回る水準が続いた。食品分野別では「調味料」(6221品目)が最も多く、前年(1715品目)から+4506品目・+262.7%と大幅に増加したほか、年間では2022年以降で2番目に多い水準となった。「酒類・飲料」(4901品目)は、清涼飲料水のほか、ビール、清酒、焼酎、ワインといった洋酒など広範囲で値上げとなり、前年比で8割を超える大幅増となった。2025年における飲食料品値上げの勢いは前年に比べて強い状態が続いた。

今後の見通し

来春にかけて「値上げラッシュ」は一旦収束の見通し

2026年の値上げは、11月末時点で1044品目となり、2024年同月時点の翌年予定数・4417品目と比べて8割減のペースで推移している。実質賃金の減少などを背景に、値上げ後に販売数量が低下する動きや、PB品など廉価品への購買意欲が高まったことなど、消費者側の物価高に対する拒否感はより鮮明となった。しかし、モノ価格に加えてサービス価格の上昇が企業努力で対処可能な範囲を超えつつあることが、2025年に再び値上げラッシュが発生する主な要因になった。2026年の値上げ要因をみると、2025年に比べてモノ由来により値上げを行う企業の割合が高まっており、ほぼ全量にあたる99.7%を占めた。天候不順による不作や価格上昇といった影響を受けた値上げが目立ち、値上げの主因がサービスから再びモノへと回帰する動きもみられる。一方で、1ドル150円前後で推移する円安水準の長期化や原油高を背景に、紙パックや食品トレー、包装フィルムなど、今冬以降に順次値上げされる見通しで、今後こうした要因を理由とした価格引き上げの動きが広がる可能性は残っている。

総じて、値下げや価格据え置きが維持可能な好材料には乏しく、大規模な値上げラッシュは2026年春まで概ね「収束」傾向で推移するとみられるものの、粘着的な値上げ機運は中長期的に続く可能性がある。

|

| 第2091回2025年12月末の家庭決算書と2026年1月1日のはじめの財産対照表の作成 |

2025年12月末の家庭決算書と2026年1月1日のはじめの財産対照表の作成

2025年12月末の家庭決算書

(1)2025年12月末の財産対照表

財産対照表

(2025年12月31日現在)

(単位:円)

|

左方(ひだりかた)

|

金 額

|

右方(みぎかた)

|

金 額

|

|

資産の部

|

|

負債の部

|

|

|

現 金

|

|

住宅ローン

|

|

|

普通預金

|

|

その他借入金

|

|

|

定期性預金

|

|

カード未払金

|

|

|

その他預金

|

|

未払金

|

|

|

土 地

|

|

後払い電子マネー

|

|

|

建 物

|

|

その他負債

|

|

|

マンション

|

|

負債合計 |

|

|

保険積立金

|

|

家族財産

|

|

|

車 両

|

|

留保財産

|

|

|

売却可能な高額品

|

|

当期消費損益

|

|

|

電子マネー

|

|

正味財産合計

|

|

|

その他資産

|

|

|

|

|

現金過不足

|

|

|

|

|

資 産 合 計

|

|

負債・正味財産合計

|

|

(1) 正味財産の計算

正味財産=資産合計―負債合計

(2)留保財産(あなたが今まで働いて自力で築き上げた財産の金額)の計算

留保財産=正味財産―家族財産

(2) 2025年1月1日から12月31日までの消費損益計算書

当月度(1月1日から12月31日)の収入科目と消費科目の合計金額を

科目ごとに記帳します。

決算整理を追加します。

累計は1~12月の合計金額になります。

累計の当期消費損益は、12月31日の財産対照表の当期消費損益に一致します。

2025年消費損益計算書

(1月1日から12月31日)

(単位 円)

|

科 目

|

当 月

|

累 計

|

科 目

|

当 月

|

累 計

|

|

収入の部

|

金 額

|

金 額

|

特別収入の部

|

金 額

|

金 額

|

|

給 料

|

|

|

受取利息

|

|

|

|

賞 与

|

|

|

受取配当金

|

|

|

|

家族収入

|

|

|

受贈給付金

|

|

|

|

年金・その他

|

|

|

資産評価益

|

|

|

|

収入合計

|

|

|

有価証券売却益

|

|

|

|

消費の部

|

|

|

その他

|

|

|

|

税金等

|

|

|

特別収入合計

|

|

|

|

(所得税)

|

|

|

特別消費の部

|

|

|

|

(住民税)

|

|

|

住宅ローン支払利息

|

|

|

|

(社会保険料)

|

|

|

その他支払利息

|

|

|

|

(その他税金)

|

|

|

資産評価損

|

|

|

|

日常生活費

|

|

|

有価証券売却損

|

|

|

|

(食料費)

|

|

|

その他

|

|

|

| (通信費) |

|

|

特別消費合計

|

|

|

|

(交通費)

|

|

|

当期消費損益

|

|

|

|

(水道光熱費)

|

|

|

|

|

|

|

(新聞図書費)

|

|

|

|

|

|

|

(消耗品費)

|

|

|

|

|

|

|

その他生活費

|

|

|

|

|

|

|

(外食費)

|

|

|

|

|

|

|

(交際費)

|

|

|

|

|

|

|

(医療費)

|

|

|

|

|

|

|

(旅行費)

|

|

|

|

|

|

|

(教育費)

|

|

|

|

|

|

|

(衣料費)

|

|

|

|

|

|

|

消費合計

|

|

|

|

|

|

|

通常消費損益

|

|

|

|

|

|

通常消費損益=収入合計-消費合計

当期消費損益=収入合計-消費合計+特別収入合計-特別消費合計

(注) 開始月の場合は、当月金額と累計金額が同じ金額になっています。

(参考)

決算整理がある場合

(例)建物などの決算整理がある場合の計算方法

1時価評価をする方法

年度末(12月31日現在)に、財産対照表の資産の再評価を行います。各資産の年度末(12月31日現在)の時価を調べて、資産の残高を時価に置き換えます。

(例)

| 資 産 名 |

現在の残高 |

期末の時価評価 |

差額(資産評価益/損) |

| マンション |

47,000,000円 |

45,000,000円 |

ー2,000,000円 |

| 建物(木造) |

|

|

|

| 建物(木造モルタル) |

|

|

|

| 自家用車 |

|

|

|

| オートバイ |

|

|

|

| 自転車 |

|

|

|

2減価償却をする方法

建物、マンションなど時価が分からない場合、減価償却をして評価を下げる方法もあります。

|

|

|

資 産 名

|

耐用年数

|

|

マンション

|

47年

|

|

建物(木造)

|

22年

|

|

建物(木造モルタル)

|

20年

|

|

自家用車

|

6年

|

|

オートバイ

|

3年

|

|

自転車

|

2年

|

減価償却費=取得価額÷耐用年数

(例)

マンションの取得価額が47,000,000円の場合

減価償却費

47,000,000円÷47年=1,000,000円

2026年度のはじめの財産対照表

はじめの財産対照表

(2026年1月1日現在)

(単位:円)

|

左方(ひだりかた)

|

金 額

|

右方(みぎかた)

|

金 額

|

|

資産の部

|

|

負債の部

|

|

|

現 金

|

|

住宅ローン

|

|

|

普通預金

|

|

その他借入金

|

|

|

定期性預金

|

|

カード未払金

|

|

|

その他預金

|

|

未払金

|

|

|

土 地

|

|

後払い電子マネー

|

|

|

建 物

|

|

その他負債

|

|

|

マンション

|

|

負債合計

|

|

|

有価証券

|

|

正味財産の部

|

|

|

保険積立金

|

|

家族財産

|

|

|

車 両

|

|

留保財産

|

|

|

売却可能な高額品

|

|

当期消費損益

|

|

|

電子マネー

|

|

正味財産合計

|

|

|

その他資産

|

|

|

|

|

現金過不足

|

|

|

|

|

資 産 合 計

|

|

負債・正味財産合計

|

|

(参考)

企業会計原則

一般原則

一 真実性の原則

企業会計は、企業の財政状態及び経営成績に関して、真実な報告を

提供するもなければならない。

二 正規の簿記の原則

企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な

会計帳簿を作成しなければならない。

正確な会計帳簿を実現するために、正規の簿記の原則では、

次の3つの要件を満たすことが求められています。

Ⅰ 網羅性 企業の経済活動のすべてが網羅的に記録されていること

2 立証性 会計記録が検証可能な証拠資料に基づいていること

3 秩序性 すべての会計記録が継続的・組織的に行われていること

|

|